Срок деятельности с учетом правопреемства что это

ГК РФ Статья 58. Правопреемство при реорганизации юридических лиц

1. При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу.

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

2. При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица.

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

3. При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с передаточным актом.

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

4. При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

5. При преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией.

К отношениям, возникающим при реорганизации юридического лица в форме преобразования, правила статьи 60 настоящего Кодекса не применяются.

(п. 5 в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

Реквизиты

Реквизиты ООО «Конаковский Жилфонд »

по состоянию на 01.01.2018г.

1. 1. Полное наименования организации и ее организационно-правовая форма.

Общество с ограниченной ответственностью «Управляющая компания «Конаковский Жилфонд»

1. 2. Сокращенное наименования организации и ее организационно-правовая форма.

утвержден Протоколом общего

собрания учредителей от 07.09.10г

№0709-прот-01/01

2. Срок деятельности (с учетом правопреемственности)

серия 69 № 001048968 , выданного 02.12.2005г Межрайонной ИФНС России №11 по Тверской области

за основным государственным регистрационным номером 1056910015084 , свидетельство серии 69 №001048593 , выданного 01.12.2005г Межрайонной ИФНС России №11 по Тверской области

3.3.3.ОГРН / ОКПО / ОКОПФ

1056910015084 / 79135476 / 12300

3.3.4. ОКОГУ / ОКАТО/ ОКФС/

4210014 / 28430000000 / 16 /

4. Адрес организации:

4.1. Адрес (юридический, фактический, почтовый):

171252, Тверская область, г. Конаково, улица Горького, дом 5

6.1 Банковские реквизиты (счет для операций по услугам ЖКХ

по нежилым помещениям):

6.1. Наименование банка

Тверское РФ ОАО «Россельхозбанк»

6.2 Банковские реквизиты (целевой счет для операций по услугам ЖКХ

по жилым помещениям, в т.ч. для поступлений от ООО ГИРЦ):

6.1. Наименование банка

Тверское РФ ОАО «Россельхозбанк»

7. Банковские реквизиты (счет для операций управляющей компании):

7.1. Наименование банка

Тверское РФ ОАО «Россельхозбанк»

Основные виды деятельности:

1) Предоставление посреднических услуг, связанных с движимым и недвижимым имуществом, в том числе по управлению многоквартирными домами

2) Организация предоставления жилищно-коммунальных услуг

3) Организация проведения ремонтно-строительных работ

4) Деятельность по созданию и использованию и обработке баз данных и информационных ресурсов

Руководитель организации: Гуров Виталий Ильич

Главный бухгалтер: Морева Татьяна Алексеевна

Порядок заполнения деклараций и сроки сдачи отчетности при ликвидации организации или ее реорганизации

Автор: Ермошина Е.Л., эксперт журнала

Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации регулируется ст. 49 НК РФ, а при ее реорганизации – ст. 50 НК РФ.

В Налоговом кодексе отсутствуют специальные нормы, устанавливающие сроки подачи налоговых деклараций за последний отчетный (налоговый или расчетный) период деятельности реорганизуемой или ликвидируемой организации, что на практике порождает вопросы со стороны налогоплательщиков.

Каковы порядок и сроки подачи налоговых декларация при ликвидации и реорганизации налогоплательщика? Расскажем в данной статье.

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

при слиянии нескольких юридических лиц – возникшее в результате такого слияния юридическое лицо (п. 4);

при присоединении одного юридического лица к другому юридическому лицу – присоединившее его юридическое лицо (п. 5);

при разделении – юридические лица, возникшие в результате такого разделения (п. 6);

при преобразовании одного юридического лица в другое – вновь возникшее юридическое лицо (п. 9).

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Налоговый период – календарный год.

Календарный год является налоговым периодом для следующих налогов:

налог на прибыль (ст. 285 НК РФ);

налог на дополнительный доход от добычи углеводородного сырья (ст. 333.53 НК РФ);

«упрощенный» налог (ст. 346.19 НК РФ);

транспортный налог (ст. 360 НК РФ);

налог на имущество организаций (ст. 379 НК РФ);

земельный налог (ст. 393 НК РФ).

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца календарного года

Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в течение календарного года

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания

Налоговый период – квартал.

Квартал является налоговым периодом для следующих налогов:

водный налог (ст. 333.11 НК РФ);

ЕНВД (ст. 346.30 НК РФ).

Если налоговым периодом по соответствующему налогу признается квартал, дата завершения налогового периода определяется с учетом положений, установленных п. 3.2 ст. 55 НК РФ[1]:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

Период с начала квартала, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном квартале

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана менее чем за 10 дней до конца квартала и прекращена до конца квартала, следующего за кварталом, в котором создана организация

Налоговый период – месяц.

Месяц является налоговым периодом для следующих налогов:

налог на добычу полезных ископаемых (ст. 341 НК РФ);

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном календарном месяце

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Как определить последний налоговый период налоговым агентам по НДФЛ и расчетный период по страховым взносам?

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Кто и за какой период представляет налоговые декларации при реорганизации юридического лица?

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Согласно позиции контролирующих органов (см. письма Минфина России от 09.02.2018 № 03-03-06/1/7849, от 25.09.2012 № 03-02-07/1-229, от 13.09.2012 № 03-05-05-01/54, ФНС России от 14.01.2013 № ЕД-4-3/104@, УФНС по г. Москве от 10.02.2012 № 16-15/011630@) налоговые декларации представляются за последний налоговый период:

реорганизованным юридическим лицом;

организацией-правопреемником, если они не были представлены реорганизованным юрлицом в налоговые органы до снятия его с учета в установленном порядке.

В какие сроки должны быть представлены декларации за последний налоговый период при ликвидации или реорганизации юридического лица?

Отметим, что Налоговым кодексом не установлены специальные сроки представления деклараций за последний отчетный (налоговый или расчетный) период деятельности ликвидируемыми (реорганизуемыми) юрлицами или правопреемниками реорганизуемых юрлиц.

Недавно налоговая служба выпустила Письмо от 02.07.2019 № СД-4-3/12868@ по вопросу представления налоговой отчетности и уплаты налогов (страховых взносов) в случае реорганизации юридического лица в форме преобразования. Полагаем, что рекомендации, изложенные в письме, подойдут и для иных случаев реорганизации, а также ликвидации организации.

По мнению ФНС, налоговые декларации должны быть представлены в налоговый орган, а налог уплачен не позднее установленных НК РФ сроков представления налоговых деклараций и уплаты налогов за отчетный (налоговый) период, в котором произошла реорганизация.

Например, срок подачи декларации по налогу на прибыль за последний налоговый период – не позднее 28 марта года, следующего за годом реорганизации (п. 4 ст. 289 НК РФ). Если 28-е число приходится на выходной или нерабочий праздничный день, то последним днем представления декларации является следующий рабочий день (п. 7 ст. 6.1 НК РФ). Так, если организация была реорганизована 5 сентября 2019 года, то декларация за последний налоговый период (с 1 января по 5 сентября 2019 года) должна быть представлена не позднее 30 марта 2020 года[2].

Согласно п. 3 ст. 386 НК РФ декларация по налогу на имущество организаций за последний налоговый период должна быть представлена правопреемником за реорганизованное лицо не позднее 30 марта года, следующего за истекшим налоговым периодом. При этом сроки уплаты налога и авансовых платежей по налогу установлены законами субъектов РФ (п. 1 ст. 383 НК РФ).

В пункте 3 ст. 398 НК РФ говорится, что декларации по земельному налогу представляются налогоплательщиками не позднее 1 фев-

раля года, следующего за истекшим налоговым периодом. Налог и авансовые платежи по налогу подлежат уплате в порядке и в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 1 ст. 397 НК РФ).

Декларации по транспортному налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ). Срок уплаты налога для организаций устанавливается законами субъектов РФ и не может быть установлен ранее срока представления декларации (п. 1 ст. 363 НК РФ).

Декларация по налогу, уплачиваемому в связи с применением УСНО, по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ).

В связи с тем, что налоговым периодом по НДС признается квартал (ст. 163 НК РФ), декларацию по НДС налогоплательщики представляют в налоговые органы по месту своего учета не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 1, 5 ст. 174 НК РФ).

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность при ликвидации и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

Порядок заполнения декларации

Пункт порядка заполнения

Реквизиты приказа ФНС, утвердившего

соответствующий порядок заполнения

По налогу на прибыль

От 19.10.2016 № ММВ-7-3/572@

По налогу на имущество организаций

От 31.03.2017 № ММВ-7-21/271@

По земельному налогу

От 10.05.2017 № ММВ-7-21/347@

По транспортному налогу

От 05.12.2016 № ММВ-7-21/668@

По налогу, уплачиваемому в связи с применением УСНО

От 26.02.2016 № ММВ-7-3/99@

От 29.10.2014 № ММВ-7-3/558@

Декларация по тому или иному налогу за реорганизованное лицо заполняется правопреемником в общем порядке, особенности нужно учесть только при заполнении титульного листа, в котором указываются:

по реквизиту «ИНН» и «КПП» – ИНН и КПП правопреемника, который подает декларацию (эти же ИНН и КПП отражаются и на остальных страницах декларации);

по реквизиту «Налоговый (отчетный) период (код)» – код 50 (последний налоговый период при реорганизации (ликвидации) организации), при представлении декларации по НДС – код налогового периода 51, 54, 55 или 56 (I, II, III, IV кварталы соответственно при реорганизации (ликвидации) организации);

по реквизиту «Представляется в налоговый орган (код)» – код налогового органа, в котором правопреемник состоит на учете;

по реквизиту «Организация/обособленное подразделение» – название реорганизованного лица;

по реквизиту «Форма реорганизации (ликвидация) (код)» – код в зависимости от формы реорганизации, например 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением.

Заполняется реквизит «ИНН/КПП реорганизованной организации (обособленного подразделения)».

Различия будут только при заполнении реквизита «По месту нахождения (учета) (код)»:

в декларации по налогу на прибыль и декларации по НДС будет указываться код 215 (по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком) или 216 (по месту учета правопреемника, являющегося крупнейшим налогоплательщиком);

в декларации по налогу, уплачиваемому в связи с применением УСНО – код 215;

в декларации по земельному налогу – код 216 или 270 (по месту нахождения земельного участка (доли земельного участка);

в декларации по налогу на имущество – код 215, 216 или 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога));

В соответствующих разделах всех вышеперечисленных деклараций указывается код по ОКТМО того муниципального образования, на территории которого состояло на учете в качестве налогоплательщика реорганизованное лицо.

Кто и в каком порядке уплачивает страховые взносы и сдает расчеты при реорганизации юрлица?

Уплата страховых взносов до завершения процедуры реорганизации.

Согласно п. 3 ст. 431 НК РФ страховые взносы уплачиваются в течение расчетного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Статьей 45 НК РФ установлено, что плательщик вправе исполнить обязанность по уплате страховых взносов досрочно.

В связи с этим реорганизуемое лицо может уплатить страховые взносы ранее установленного срока, до момента государственной регистрации прекращения деятельности путем реорганизации.

В соответствии с п. 3 ст. 55 НК РФ при прекращении юрлица путем реорганизации последним налоговым периодом для него является период времени с 1 января календарного года, в котором оно прекращено, до дня государственной регистрации прекращения.

Налоговый кодекс не содержит норм, устанавливающих иные сроки уплаты страховых взносов и представления в налоговые органы расчетов по страховым взносам за последний расчетный период при реорганизации плательщика страховых взносов.

Уплата страховых взносов правопреемником реорганизованного лица.

Обязанность по уплате страховых взносов реорганизованного юридического лица исполняется его правопреемником (п. 1, пп. 1 п. 11 ст. 50 НК РФ).

Таким образом, вновь возникшее лицо является правопреемником в части уплаты страховых взносов за те расчетные (отчетные) периоды, обязанность по уплате страховых взносов за которые не исполнена реорганизованным лицом до завершения реорганизации. При этом реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате страховых взносов его правопреемником.

Плательщики страховых взносов представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (п. 7 ст. 431 НК РФ).

В случае непредставления реорганизованным лицом расчета по страховым взносам за последний расчетный (отчетный) период своей деятельности представить указанный расчет за него обязан правопреемник в налоговый орган по месту своего учета не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация.

В соответствии с п. 2.22 Порядка заполнения расчета по страховым взносам[3] в титульном листе указываются:

по реквизиту «ИНН» и «КПП» – ИНН и КПП правопреемника;

по реквизиту «Расчетный (отчетный) период (код)» – код 51, 52, 53 или 90 (I квартал, полугодие, девять месяцев, год соответственно при реорганизации (ликвидации) организации);

по реквизиту «По месту нахождения (учета) (код)» – код 217 (по месту учета преемника российской организации);

по реквизиту «Наименование организации» – наименование реорганизованного лица;

по реквизиту «Форма реорганизации (ликвидация) (код)» – код в зависимости от формы реорганизации, например 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 7 – выделение с одновременным присоединением;

по реквизиту «ИНН/КПП реорганизованной организации» отражаются соответственно ИНН и КПП реорганизованной организации.

В разделе 1 расчетов указывается код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилось реорганизованное лицо.

[1] Правила, предусмотренные п. 3.2 ст. 55 НК РФ, не применяются в отношении ЕНВД.

[2] 28 марта 2020 года – это суббота, срок переносится на ближайший рабочий день –

30 марта 2020 года.

[3] Утвержден Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

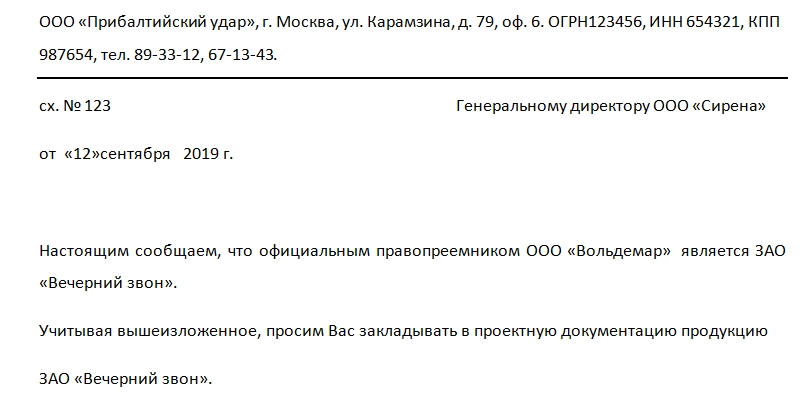

Письмо о правопреемственности организации

Письмо о правопреемственности организации, образец которого можно скачать здесь, не имеет унифицированной формы. Однако оно является надежным способом информирования деловых партнеров, банков и других вовлеченных в деловые процессы субъектов.

Правопреемственность

Правопреемственность может возникнуть в случаях, когда какая-либо компания была реорганизована, произошло слияние, присоединение, преобразование. Но при этом обязательно поменялась ее организационно-правовая форма (ОАО стало ООО, ООО стало ИП и т.д.). Также правопреемство может осуществляться на основании существующего законодательства.

К сведению! Правопреемником может выступать как вновь созданное юридическое лицо, так и уже существующее. Это будет зависеть от конкретной ситуации.

Главное, чтобы был правильно составлен передаточный акт.

Правопреемство бывает универсальным. Это ситуация, когда все имущественные и неимущественные права, обязанности, услуги, договора и пр. переходят от одной организации к другой. Такой вид является наиболее удобным. Но иногда складываются такие обстоятельства, при которых компания подразделяется на две (три и т.д.) отдельные. В этом случае правопреемственность произойдет не полностью, она будет сингулярной. Все права и обязанности будут разделены между двумя возникшими организациями в соответствии с составленным разделительным балансом.

Подробнее об этих нюансах можно посмотреть в 128 и 59 статьях Гражданского кодекса.

Правопреемник при ликвидации какой-либо организации не должен облагаться никакими налогами. Но если налоговики ранее обнаружили нарушения, то ответственность за эти нарушения никто не отменял. Следовательно, наказание понесет правопреемник.

Таким образом, о правопреемственности организации могут свидетельствовать:

Составление письма

Письмо имеет лишь информационный характер и ставит своей целю массово уведомить деловых партнеров, банки и прочие учреждения о том, что организация является чьим-либо правопреемником.

Начинается документ с общей для большинства документов шапки. В идеале бумага печатается на фирменном бланке. Но в большинстве случаев его составляет свежесозданная организация, которая еще не успела заказать их изготовление.

По этой причине необходимо не упускать из виду, что в письме на самом верху страницы прописываются наименование компании, которая принимала участие в реорганизации (слилась, присоединилась и пр.), ее реквизиты: адрес, ИНН, ОГРН, контактный телефон.

Также в верхней части деловых писем помещаются:

Основная часть обязательно должна содержать следующие данные:

Если это нужно, то указывают реквизиты организации-правопреемника для точности указания в документации: юридический адрес, ИНН, ОРГН, КПП. Заканчивается письмо подписью ответственного лица (генерального директора), по возможности – печатью.

Дополнения

Деловое письмо должно быть составлено кратко и аргументировано. Однако если того требует сложившаяся ситуация, в этом документе может прописываться, имеются ли у правопреемника сертификаты соответствия на оборудование.

Принципиально важно направить письма такого содержания компаниям-контрагентам заранее. Так они смогут скорректировать планы, согласовать договора, составить соответствующие бухгалтерские отчеты.

Если говорить о том, кем должен подписываться документ, то это должно быть то лицо, от которого направлено письмо. В большинстве случаев о предстоящей реорганизации компании известно заранее. Особенно в том случае, если правопреемственность наступает по взаимному согласию, с составлением договора.

Как узнать правопреемника

На практике не все организации считают нужным сообщать о том, что они являются правопреемниками той или иной компании. А для партнеров это является принципиально важным нюансом отношений.

Узнать о том, кто и какие права и обязанности получил, можно, ознакомившись со следующей документацией (копии ее можно запросить при деловой переписке):

Налоги

При реорганизации компании, естественно, выплачивается государственная пошлина. А правопреемственность от одной компании к другой налогом не облагается. В Налоговом кодексе эти моменты прописаны в 50 статье.

Обязательства

При реорганизации необязательно ставить в известность кредиторов компании. По закону достаточно будет опубликовать эту информацию в СМИ. Так что компаниям-кредиторам необходимо зорко следить за возможными реорганизациями. Эта юридическая лазейка помогла не одной компании уйти от погашения долговых обязательств. Юристы частенько с этим сталкиваются.

К счастью, есть и честные организации, которые пишут письмо о правопреемственности организации, для того чтобы не поставить своих контрагентов в неудобную ситуацию.