Система кредитного скоринга FICO: как это работает?

Появление доступных кредитных продуктов на российском рынке увеличило долговую нагрузку рядовых граждан и привело к появлению проблемных и невозвратных (безнадёжных) займов. Для борьбы с увеличивающейся просроченной задолженностью и привлечения только платёжеспособных заёмщиков банковские организации и БКИ (бюро кредитных историй) разработали систему скоринга — оценки кредитоспособности и финансовой дисциплины потенциальных клиентов. Банковский скоринг для небольших кредитов проводится автоматически, с учётом кредитной истории и данных о доходах клиента. Крупные займы выдаются по результатам ручного скоринга — досье и заявку клиента проверяют кредитные специалисты и сотрудники службы безопасности.

Современные системы скоринга клиентов, обладающих кредитной историей (уже оформлявших какие-либо займы), строятся на приложении от американской компании FICO (Fair Isaac Corporation, Калифорния, США). Эта система разделяет потенциальных клиентов на пять групп и присваивает количество баллов (от 300 до 850) в зависимости от кредитной истории, долговой нагрузки и других показателей, оценивающих стратегию финансового поведения. На принципах FICO строится кредитный скоринг НБКИ (национальное бюро кредитных историй) и большинства современных российских банков.

Какие факторы влияют на кредитный рейтинг клиента при скоринге FICO?

Скоринговая модель FICO используется в США, Канаде и других развитых странах более 50 лет. Российская система оценки заёмщиков по принципам FICO активно внедряется в банковской сфере с 2004 года, когда был выпущен ФЗ-218 (федеральный закон об особенностях формирования кредитных историй). Порядок расчёта скорингового балла клиента разрабатывается банками индивидуально и является коммерческой тайной, в целом при оценке методом FICO используются следующие факторы.

Payment History — кредитная история заёмщика (35% общего рейтинга). Наиболее важный показатель для клиентов, ранее оформлявших банковские кредиты. Финансовые организации могут по-разному оценивать небольшие (в пределах 15 календарных дней) просрочки, рефинансирование и досрочное погашение кредитов. Например, небольшие банковские организации охотно выдают кредиты клиентам, погасившим предыдущие займы раньше срока — это свидетельствует о высокой финансовой дисциплине. Крупные государственные банки предпочитают выдавать кредиты заёмщикам, выплачивающим долги согласно графику (без просрочек и досрочных погашений). Однозначно негативно оцениваются просрочки платежей, реструктуризация займа, оформление банкротства.

Amounts Owed — полная долговая нагрузка заёмщика (30% общего рейтинга). Ввиду высокой закредитованности частных лиц в России Центробанк обязал финансовые организации проверять ПДН (полная долговая нагрузка, отношение платежей по долгам к общему доходу) заёмщика перед выдачей кредита. Если показатель превышает 50% (больше половины дохода тратится на погашение задолженности), при выдаче кредита банк должен создать дополнительный резерв на случай невозврата займа. Оптимальное значение ПДН — не более 30% от ежемесячного официального дохода. Например, клиент получает заработную плату 30 тысяч рублей в месяц, максимальная сумма платежей по кредитам — не более 10 тысяч рублей. При расчёте показателя используются доходы от профессиональной деятельности, подработок и владения ликвидными активами (например, банковскими депозитами).

Length of Credit History — продолжительность пользования кредитными продуктами (15% общего рейтинга). Возраст кредитной истории рассчитывается с даты оформления первого кредитного продукта (например, ипотека, овердрафт к дебетовой карте, кредитный «пластик»). Оптимальное значение показателя зависит от конкретного банка. Например, небольшие банковские организации ориентированы на работу с клиентами молодого и среднего возраста (от 20 до 45 лет), поэтому средняя продолжительность пользования продуктами не превышает 10-15 лет. С другой стороны, крупные государственные банки охотнее сотрудничают с клиентами среднего и старшего возраста (от 35 до 70 лет), поэтому оптимальная продолжительность пользования кредитами превышает 20 лет.

Credit Mix — виды используемых кредитных продуктов (10% общего рейтинга). Этот показатель оценивает качество кредитов, оформленных и выплаченных заёмщиком. Например, ипотека или потребительский кредит в крупном государственном банке с высокими требованиями к заёмщикам оцениваются позитивно. С другой стороны, микрозаймы, экспресс-кредиты в сомнительных банках, использование нескольких кредитных карт свидетельствуют о нестабильном финансовом положении клиента и срочной потребности в деньгах. Обычно кредиты разделяются на ипотечные, потребительские целевые (автокредит, кредит на покупку бытовой техники, оплату лечения) и потребительские нецелевые (кредит наличными, кредитная карта) займы.

New Credit — частота обращения за новыми займами (10% общего рейтинга). Показатель учитывает поданные клиентом заявки независимо от решения, вынесенного банкам (отказ в кредите также учитывается). Обычно для скоринга по методу FICO используются данные за последний календарный год, оптимальное число новых кредитов для клиента не превышает трёх.

Наряду с пятью базовыми показателями, каждый банк выставляет собственные фильтры с учётом текущей экономической ситуации, допустимого уровня риска и кредитной политики в целом. Например, вновь открывшийся банк выдаёт только потребительские кредиты, но планирует оформлять займы для бизнеса. В этом случае скоринговая программа будет лучше оценивать клиентов, владеющих собственным бизнесом, работающих в нескольких организациях или удалённо. Минимальный порог (общий рейтинг) по шкале FICO для получения кредита также устанавливается банками индивидуально.

Градация рейтинга в системе FICO: что означает скоринговый балл для заёмщика?

Скоринговая модель FICO помогает определить потенциальную платёжеспособность клиента и присвоить соответствующий рейтинг как заёмщику, так и договору. Следуя принципам оценки FICO, в июне 2017 года Центробанк выпустил постановление № П-590, согласно которому банки должны присваивать каждому кредиту одну из пяти категорий качества. Например, I категория качества — для стандартных кредитов, V категория — для безнадёжных долгов.

Bad (от 300 до 629 баллов). Этот рейтинг означает низкую вероятность одобрения кредитов на выгодных условиях. Такое количество баллов получают заёмщики, ранее проходившие процедуру банкротства, граждане без источников дохода и ликвидных активов в собственности, лица без статуса гражданина. Если при оценке методом FICO клиент получил рейтинг Bad, минимальную сумму заёмных средств можно получить в МФО (микрофинансовой организации) либо под поручительство платёжеспособных третьих лиц (родственников, друзей), либо предоставив залоговое обеспечение.

Fair (от 630 до 689 баллов). Этот рейтинг присваивается клиентам, ранее выплатившим несколько кредитов с существенными задержками, либо часто обращавшимся в банк за получением реструктуризации займа. Вероятность получения кредита на стандартных условиях невысока, однако клиентов с рейтингом Fair кредитуют микрофинансовые организации и некоторые вновь открывшиеся банки. Также заёмщик с рейтингом Fair может оформить небольшой овердрафт к дебетовой карте или взять кредитный «пластик» в банке, обслуживающем зарплатный или пенсионный проект.

Good (от 690 до 719 баллов). Этот рейтинг присваивается добросовестным заёмщикам, регулярно оформляющим различные кредиты. Допускаются небольшие (до 15 календарных дней) задержки платежей, досрочное погашение задолженности или оформление «кредитных каникул» (отсрочка взносов по кредиту). Клиенты с рейтингом Good могут претендовать на льготные условия кредитования в большинстве коммерческих и некоторых государственных банках, займы легко выдаются без поручителей и залога. Если клиент планирует оформить кредит с государственной поддержкой (например, ипотека с материнским капиталом, автокредит с субсидией), рейтинг Good повышает шансы на получения одобрения.

Excellent (от 720 до 850 баллов). Рейтинг присваивается платёжеспособным заёмщикам с длительной (от трёх лет) историей выплаты различных видов кредитов без просрочек, реструктуризаций и «кредитных каникул». Долговая нагрузка клиента не превышает 30% ежемесячного дохода, заёмщик официально трудоустроен на текущем месте работы не менее полугода. Рейтинг Excellent позволяет клиентам свободно выбирать банки для получения кредита, финансовые организации предлагают займы на льготных условиях, одобряют крупные суммы без оформления залога и поручительства.

Градация баллов каждого рейтинга определяется банком или МФО индивидуально. Например, крупные государственные банки могут присваивать рейтинг Good с 700 баллов, микрофинансовые организации — с 650 баллов. В целом, наиболее строго оценивают платёжеспособность и репутацию заёмщика при оформлении займов с государственной поддержкой, а также перед выдачей долгосрочных кредитов на крупные суммы.

Как улучшить кредитный рейтинг по системе FICO?

Методика оценки клиентов FICO придаёт наибольшее значение кредитной истории, а также текущей долговой нагрузке гражданина. В зависимости от конкретной ситуации, кредитный рейтинг по системе FICO можно улучшить несколькими способами.

Плохая кредитная история. В этом случае клиенту стоит последовательно оформить и своевременно погасить несколько кредитов на небольшие суммы. На первом этапе можно обращаться в микрофинансовые организации, чтобы увеличить количество записей в кредитной истории, деньги рекомендуется возвращать в течение недели. После выплаты трёх-четырёх микрозаймов без просрочек можно подавать заявку на подключение овердафта к дебетовой (зарплатной, пенсионной) карте. Улучшив кредитную историю, через четыре-шесть месяцев клиент может обращаться в банк за получением кредита на стандартных условиях.

Высокая долговая нагрузка. В этом случае клиенту следует оперативно погасить «дорогие» займы — кредиты с наиболее высокой процентной ставкой. Если финансовые ресурсы позволяют, параллельно с погашением невыгодных кредитов нужно вносить опережающие платежи по остальным долгам, чтобы уменьшить величину ежемесячного взноса. Если средств недостаточно, следует запросить «кредитные каникулы» по долгосрочным кредитам на крупные суммы и выплатить оставшиеся задолженности. Клиентам, пользующимся кредитными картами, следует сократить предоставленный лимит до минимума.

Частое обращение за кредитами на небольшие суммы. В этом случае рекомендуется подключить овердрафт или оформить кредитную карту с небольшим лимитом заёмных средств. Такие продукты обходятся дешевле займов в МФО и отражаются в кредитной истории, как единый возобновляемый договор. Например, владелец зарплатной карты банка Тинькофф подключил овердрафт на сумму пять тысяч рублей, ежемесячно полностью расходует и возвращает деньги. В кредитной истории заёмщика отражается один договор с банком Тинькофф и регулярное внесение платежей (высокий уровень платёжной дисциплины).

Сотрудничество с ненадёжными банками. Банковские организации, выдающие экспресс-кредиты без справок, залога и поручительства, обычно обладают негативной репутацией. Например, подобные продукты предлагал Московский индустриальный банк, в текущем периоде проходящий санацию (надзор за финансовой деятельностью) под руководством Центробанка. Если клиент ранее оформлял займы в банках со спорной репутацией, для решения проблемы следует обратиться за кредитом в крупную государственную организацию (Сбербанк, ВТБ, Россельхозбанк).

В целом, негативные факты кредитной истории легко исправить самостоятельно, периодически оформляя займы на небольшие суммы. Начав с экспресс-кредитов и микрозаймов, постепенно клиент может подавать заявки в крупные банки, государственные финансовые учреждения, участвовать в правительственных программах субсидирования (например, ипотека с господдержкой). В зависимости от конкретной ситуации, процесс повышения кредитного рейтинга может занять от четырёх месяцев до нескольких лет.

Итоги

Методика оценки потенциальных заёмщиков (скоринга) FICO основывается на кредитной истории (Payment History), текущей долговой нагрузке (Amounts Owed), продолжительности пользования кредитами (Length of Credit History), разновидностях и частоте оформления займов (Credit Mix и New Credit). Впервые скоринг по принципам FICO был использован в США, на сегодняшний день модель оценки широко применяется в Российской Федерации. Например, кредитный рейтинг FICO использует Национальное бюро кредитных историй, Сбербанк, банк ВТБ.

Согласно скорингу по методу FICO, каждому клиенту присваивается количество баллов и рейтинг, определяющий качество предоставляемого кредита. Например, заёмщик с высоким уровнем дохода и частыми мелкими просрочками получает рейтинг Good, соответствующий II категории качества (кредиты, выданные без дополнительных льгот). Российское законодательство и внутренние банковские регламенты позволяют финансовым организациям внедрять уникальные модели скоринга на основе FICO, устанавливать собственные градации рейтинга. Небольшие частные банки и микрофинансовые организации более лояльно оценивают кредитные истории заёмщиков, наиболее строгий отбор проходят клиенты крупных государственных корпораций.

Валенки, фуфайка и скоринг FICO

15 Время прочтения: 5 минут

Давайте поговорим за скоринг. За эту яркую и слегка экзотическую для большинства российских заемщиков заокеанскую птичку, которая на деле не только глаз радует, но и помогает решать реальные кредитные проблемы. Расскажу даже, как.

Классический образ русского мужика глазами голливудских режиссеров включает в себя много всего. Водку обязательно включает. Военную форму. Балалайку. Медведя на веревочке. В лучшем случае, преступный клан какой-нибудь вот здесь, под рукой, или большую-пребольшую ракету на заднем дворе сельского дома.

Нам надо как-то менять представление о себе. Вот с кредитной точки зрения хотя бы. Ну, пусть валенки. Пусть стеганый ватник. Но пусть при этом стопроцентное знание, что такое скоринг, зачем он нужен и как с ним работать. Для своего же русского блага. А вдруг захочется кредитнуться в JPMorgan Chase & Co? А там без этого никак. Там свой скоринг надо знать лучше, чем «Отче наш».

Скоринг – система быстрой оценки заемщика банком. Чаще всего на основании его кредитного поведения, данных кредитной истории. По сути, скоринг – это формула, позволяющая банку «подставить» в нее переменные заемщика и четко определить, подходит ему такой партнер или нет. «Большие парни» пишут свои формулы. Большинство пользуется готовыми решениями крутых разработчиков, вроде компании FICO.

У компании FICO скорингов не один. Расширенный – когда не хватает данных кредитной истории. Антимошеннический – когда есть подозрение, что клиент в банк пришел сразу со злым умыслом ничего не возвращать. Но самый популярный продукт – «обычный», кредитный скоринг FICO. Им во всем мире с удовольствием пользуются банки. И заемщики, мониторя собственное кредитное положение, посматривают. Любят – за «простоту изложения материала» и наглядность. Вот не копаться чтобы в записях, значочках и буковках кредитной истории, а сразу, на первой (зачастую единственной) странице получить цифру. Ее значение. И пару причин, как сделать так, чтобы цифра была выше. Проще же некуда:

Если у тебя 690—850 баллов — ты молодец, кредит дадут в любом случае, лишь бы ты по остальным требованиям подошел.

Если 650—690 баллов — ок. Стандартная ситуация, тоже можно спать спокойно и между банками выбирать.

Если баллов 640—650, все равно шансы на одобрение высоки, но на всякий случай дополнительными бумажками надо бы обзавестись, про доход, собственность и прочее.

600—640 баллов — это просто оценка «удовлетворительно». Никто получения кредита не гарантирует, однако шансы есть. Особенно сейчас, когда российские банки всех хороших заемщиков уже повыбирали.

А вот когда у тебя скоринг 500—600 баллов — это уже плохо. Вероятность получения кредита крайне мала, и надо что-то делать, если предвидятся большие покупки или что-то в этом роде.

Если 300—500 баллов — вот тут, как говорится, пиши пропало. Получить кредит мегатрудно, почти невозможно. Но до такого еще надо умудриться себя довести.

Как именно надо было постараться, пишут в причинах. Что-нибудь вроде «Демографические данные. Статистически заемщики Вашего возраста / пола / семейного положения являются менее надежными, чем другие группы. Это не позволяет присвоить Вам более высокое значение скорингового балла». Но если изменить семейное положение вот так «на раз» довольно сложно, да и овчинка выделки не стоит, жениться ради кредита глупо, то можно воспользоваться более простыми способами улучшить свой скоринговый балл.

Скоринг – сложная формула. Итоговая оценка складывается из многих показателей. По каждому из которых присваивается сколько-нибудь очков в зависимости от показателей заемщика. И не всегда хорошо, если заемщик прямо «кредитный девственник»: нигде не замечен, не участвовал, не состоял. Взять, к примеру, средний баланс по револьверным кредитам. Табличка баллов по ним выглядит где-то так:

— нет кредитов – 30 баллов;

— баланс по кредитам 0–55 баллов;

— баланс 30–3 000 рублей – 65 баллов;

— баланс 3 000–15 000 рублей – 50 баллов;

— баланс 15 000–22 500 рублей – 40 баллов;

— баланс 22 500–30 000 рублей – 25 баллов;

— баланс 30 000 и более рублей – 15 баллов.

Какой вывод? Самое неправильное, что может сделать заемщик со своей кредитной картой, – это снять с нее все деньги и выплачивать их под огромные проценты. Но и не иметь кредитов вовсе или не пользоваться ими – тоже ничего хорошего. Оптимально иметь такой кредит, снять немножко с карты, показать непосредственно перед проверкой скоринга, что ты умеешь пользоваться продуктом, и все вернуть обратно.

Основной цимес в том, что скоринг не приколочен гвоздями. Он изменяется и довольно чутко, сообразно вашему кредитному поведению. Вы можете влиять на него положительно хоть каждый день. И не фигурально, а буквально. Кроме того, с течением времени скоринг сам собой ползет вверх, если ему хотя бы не мешать. Давайте глянем на баллы, которые присваиваются «за месяцы», прошедшие с последней просрочки по кредиту:

— нет просрочек – 75 баллов;

— 0–5 месяцев – 10 баллов;

— 6–11 месяцев – 15 баллов;

— 12–23 месяца – 25 баллов;

— 24 месяца и больше – 55 баллов.

То есть нет никакой катастрофы в том, что вы допустили техническую просрочку. Да, за вами недочет, и он, скорее всего, будет проанализирован и учтен. Но через некоторое время ваши 10 баллов по этому компоненту превратятся в 55, а, учитывая «настройки» скоринга в банках (они, бывает, отсекают все, что было в жизни заемщика до определенного периода), и во все 75.

Поднять скоринг на новую высоту поможет «возраст» кредитной истории (чем старше, тем лучше), количество обращений за кредитами в последние полгода (чем меньше, тем лучше), количество записей в кредитной истории и другие показатели.

Скоринг помогает быстро, недорого и без лишних «трудностей перевода» следить за своей кредитной репутацией. И было бы славно – вот, честное пионерское, славно! – если бы он вошел в повседневный обиход российского заемщика. Тогда и отказов было бы меньше, и историй всяких на форумах и блогах про «спасите, помогите, срочно нужен кредит, а нигде не дают!». А вы как думаете?

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Что такое скоринг и можно ли обмануть банк при выдаче кредита

Что такое скоринг и почему раньше обмануть банк было проще

Само слово скоринг произошло от английского «score» — подсчет очков. В ситуации с банками кредитные учреждения ведут «подсчет очков», оценивая платежеспособность клиентов. Пару десятков лет назад процесс занимал до нескольких суток, сегодня даже одобрение ипотечного займа можно получить в течение пяти минут. Причина проста — из процесса оценки платежеспособности заемщика почти исключен человек. Именно поэтому ситуации, когда можно попросить одноклассника, работающего в банке, замолвить словечко, чтобы получить кредит, сегодня практически исключены. Решение принимает машина, причем сами сотрудники банка в основной своей массе имеют лишь приблизительное понятие, какие данные оценивает система.

Сегодня наличие эффективного скоринга — в прямом смысле вопрос выживания для банков. О том, что несколько десятков самых слабых организаций могут покинуть рынок уже в этом году, говорят многие эксперты. Совершенствование скоринга — это фактор, который напрямую будет влиять на прибыльность банка. Собственно, скоринг и был придуман для того, чтобы сократить число дефолтов и распознать платежеспособных клиентов среди тех, кто на первый взгляд кажется проблемным.

Как банк «считает очки»

Основную информацию о потенциальном заемщике, с которым банк никогда не имел дела, он получит из анкеты. Ее предлагают заполнить как в бумажной форме, так и в электронном виде на сайте банка.

Чем больше сумма кредита, тем больше сведений захочет знать о вас банк. Если для оформления потребкредита банку достаточно минимальных данных, то анкета для ипотечного займа включает вопросы о наличии высшего образования, количестве детей, а иногда и о наличии судимости.

Но это далеко не вся информация, которой будет оперировать банк.

Начисляя баллы, скоринговая система запросит информацию в кредитном бюро, сверится с базами должников, а в некоторых случаях обратит внимание и на профиль в соцсетях. К примеру, в США банки в том числе оценивают, насколько часто человек выкладывает в соцсетях фото в нетрезвом виде.

По словам Анастасии Усковой, гендиректора финтех-платформы «Фаст Ривер», технологии скоринга у нас и за рубежом существенно не отличаются. Разница только в массиве данных, которые попадают в прицел скоринговых программ из открытых источников и предоставляются самим клиентом. И в России, и в Европе, и в Китае в скоринг могут попадать не только данные из соцсетей потенциальных клиентов, но даже история поисковых запросов, если те не скрыты настройками приватности. «Но на европейском континенте существуют законы, ограничивающие и регламентирующие сбор данных — например требования обезличивать данные, хранить в зашифрованном виде или уведомлять клиентов о том, какая личная информация о них анализируется банком», — уточняет Ускова.

В Китае скоринг настолько популярен, что муниципальные и частные платформы, среди которых есть мессенджеры, маркетплейсы, платежные системы, и даже приложения для знакомств и заказа такси, знают о вас все и обязаны передавать государству имеющиеся у них данные. На их основе составляется социальный рейтинг граждан, который определяет их благонадежность и ложится в том числе в основу банковского скоринга.

Все современные технологии так или иначе помогают банкам совершенствовать скоринговые системы. Так, почти у всех есть гаджеты с привязанными к ним аккаунтами в социальных сетях, мессенджерах и почтовых сервисах, а также приложения, которые позволяют ставить геолокацию и отмечать другую информацию. К слову, банки получают и информацию о том, сколько и как регулярно вы платите за связь и прочие сервисы.

Отдельно Алексей Перепелкин, руководитель отдела аналитики «BMS Law Firm» отмечает мобильные банки, приобретающие все большую популярность. Их анализ также помогает оценить модель поведения потенциальных заемщиков. Для российских банков существенным прорывом в построении скоринговых моделей стал доступ к данным об официальных доходах россиян от ПФР, отмечает Сергей Григорян, специалист по банковскому сектору, партнер аналитической компании «ЕваБета Россия». Сейчас финансовые организации анализируют клиентов более чем по нескольким сотням параметрам. Вся информация буквально от рождения до смерти уже практически доступна банкам, которые стали гораздо более тщательно выбирать клиентов.

Как совершенствуются скоринговые модели?

Представители банков утверждают, что уделяют большое внимание совершенствованию скоринговых моделей и скоринговых систем. При этом в пресс-службе банка «Хоум Кредит» РБК Трендам уточнили, что в основном ведут работу в двух направлениях:

Банки явно не экономят на внедрении более эффективного скоринга, и этому есть простое объяснение. В беседе с РБК Трендами Николай Переславский, сотрудник департамента экономических и финансовых исследований CMS Institute, заверил, что вложения в систему проверки заемщиков будут окупаться достаточно быстро, особенно с учетом текущего положения вещей в стране.

Речь идет о том, что на фоне падения реальных доходов до уровня 2009 года общая долговая нагрузка россиян (отношение суммы платежей по кредиту к доходам заемщика) составила почти 12% по состоянию на конец первого квартала 2021 года. При зарплатах в регионах не выше ₽30 тыс. средняя сумма потребительского кредита превысила ₽300 тыс., а ипотечного — ₽3 млн. На этом фоне вычислить потенциально проблемного заемщика — задача непростая, но Переславский утверждает, что система стала определять неблагонадежность доходов заемщика лучше, прогнозируя возможные риски заранее. По данным, которыми оперирует эксперт, по ипотечному кредитованию процент отказов в текущем году приблизился к 50%, а по потребительским кредитам показатель достиг 75%.

А нужен ли человек?

Прогнозируя будущее скоринговых систем, некоторые эксперты высказывали смелую гипотезу о том, что в будущем возможно будет полностью исключить участие человека из этого процесса. Рассуждая на эту тему с РБК Трендами, Сергей Григорян, специалист по банковскому сектору, партнер аналитической компании «ЕваБета Россия», тоже допустил такую возможность с учетом того, что сегодня в большинстве случаев алгоритмы работы программного обеспечения создаются человеком. Уже потом на их основе делается ПО, которое самостоятельно собирает определенные данные и делает вывод о платежеспособности того или иного клиента.

«В данный момент мы еще не дошли до того уровня развития технологий, когда можно совсем обойтись без участия человека в создании самих моделей/алгоритмов. Но в перспективе ближайших десяти лет вполне возможно появление скоринговых моделей, созданных искусственным интеллектом», — допускает Григорян.

Представители банков в своих прогнозах о полной роботизации скорингового процесса более сдержаны. С одной стороны, в пресс-службе Московского кредитного банка заверили, что в ряде клиентских сегментов и продуктов уже применяется процесс принятия кредитных решений без участия человека. С другой же, пока нет алгоритмов, способных оценивать субъективные факторы, в отличии от человека. Для некоторых видов ссуд (например кредиты для бизнеса), непредвзятость системы может, напротив, привести к упущенной выгоде для банка.

По заверениям Переславского из CMS Institute, у скоринговых систем есть некоторая предвзятость к фрилансерам и владельцам МСБ, из-за чего они периодически выдают ошибочные решения в пользу или не в пользу одобрения займов некоторым людям. При этом ни для кого не секрет, что искусственный интеллект способен быть предвзятым из-за заложенных в него данных даже со способностью алгоритма к самообучению. Процентное соотношение одобренных кредитов у мужчин и женщин разнится примерно на 15% в пользу мужчин. За рубежом можно встретить примеры не только гендерной, но и расовой дискриминации.

На текущем этапе алгоритмы и технологии должны облегчить сотрудникам принятие финального решения, но полностью заменить риск-менеджеров они не смогут. Даже самую автоматизированную систему необходимо постоянно поддерживать и дорабатывать. Так что пока банки не готовы полностью отдать вопросы скоринга на откуп машинам.

Как обманывали банк раньше и можно ли это сделать сейчас

Как правило, необходимость «обмануть» банк возникает, если вы хотите получить кредит, имея статус неблагонадежного заемщика, или размер кредита заметно превышает сумму, на которую вас готов кредитовать банк.

Самый ходовой способ, который чаще всего использовали для обмана банка раньше, — иметь в банке «своего» человека, который мог закрыть глаза на «липовую» справку о доходах, содействовать завышению лимита или «не заметить», что у заемщика, который является единственным кормильцем в семье, пятеро иждивенцев.

Сегодня, когда человеческий фактор во многих скоринговых процессах сведен до минимума, лучше даже не пытаться «обмануть» скоринг в банке, так как там есть отдельные антифрод-алгоритмы, и любое нетипичное поведение может показаться системе подозрительным. В реальности большинство банков ограничивают число возможных корректировок со стороны клиента. Более того, большое количество попыток получения кредита в одном и том же банке приводит к ухудшению кредитной истории.

А вот попытаться улучшить свой имидж в банке, зная немного о том, как работает скоринг, можно. Для этого есть вполне легальные способы.

«Помните, что основной информацией для скоринговых систем являются данные о получаемых доходах и расходах, о кредитной истории. Доход должен быть официально подтвержден, а в разрезе трат не должно быть ничего подозрительного — избегайте крупных импульсивных покупок», — советует Ускова из «Фаст Ривер». Эксперты департамента риск-менеджемента ОТП Банка рецепт сформулировали еще проще: «Исправьтесь и верните все долги, а также помогите банку понять, что вы можете оплачивать свой новый займ».

Как улучшить свой кредитный рейтинг

Среди рекомендаций, которые дает ОТП банк, — совет подтвердить зарплату, которая позволяет вам потянуть кредит или предложить в качестве залога квартиру или машину — это гораздо упрощает выдачу кредита. Антон Рогачевский, начальник отдела онлайн-продаж «Морского банка», советует не забывать, что скоринговая система слепа к человеку. С ней вы не сможете обсудить, почему тот или пункт некорректен. Тут все очень просто: небольшое отклонение от программы срабатывает как стоп-фактор, и автоматически выносится отказ. Именно поэтому, заполняя анкету для банка, так важно правильно внести данные, которые система сможет сверить с имеющимися в ее доступе базами. Ошиблись с годом рождения или неверно указали возраст ребенка — система может решить, что вы намеренно вводите ее в заблуждение. Кстати, это одна из причин, по которой нельзя исключать человеческое звено из цепочки принятия решений.

В разных банках используются разные скоринговые модели, которые банкиры хранят в строжайшем секрете, поскольку от них напрямую зависит эффективность бизнеса. Поэтому иногда, но редко, самый простой способ обойти систему — обратиться в другой банк. Бывает, что один единственный фактор — к примеру, наличие нескольких несовершеннолетних детей — может стать стоп-фактором для одного банка и совсем не смутить другой.

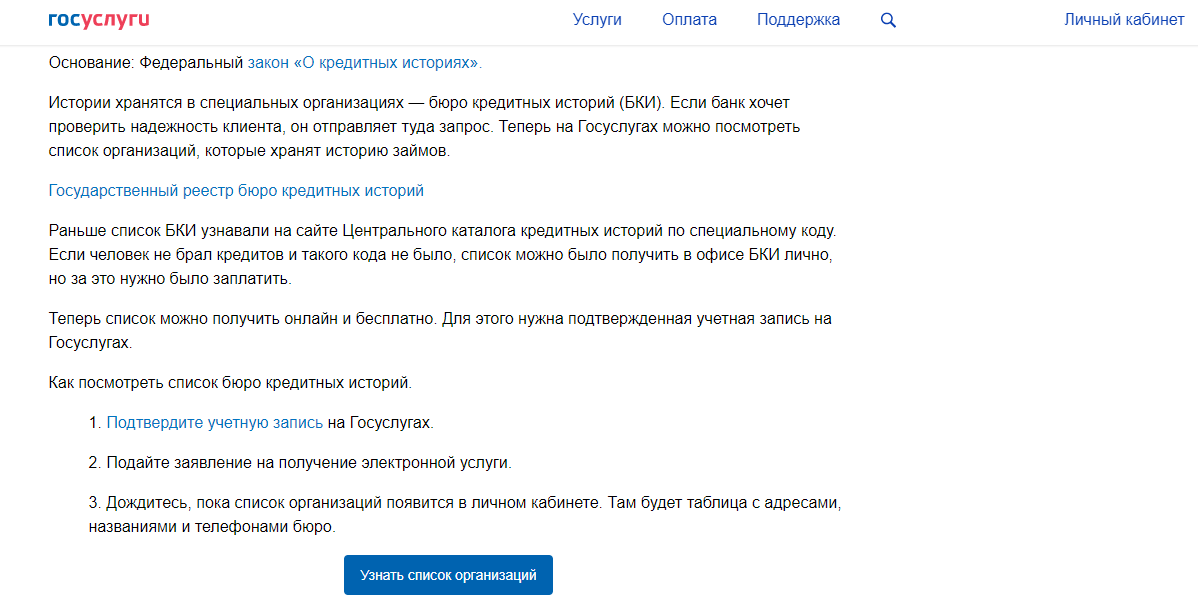

Если кредитная история имеется, и у вас есть основания полагать, что она подпорчена, для начала нужно понять, насколько велики ваши шансы. Запросить кредитную историю и кредитный рейтинг можно бесплатно дважды в течение календарного года. Сделать это проще всего с помощью портала Госуслуги, где можно выбрать кредитное бюро из предложенного списка.

Из присланных данных можно будет понять, есть ли отметки, которые необходимо закрыть или оспорить для улучшения рейтинга. Для этого нужно будет подать заявление о внесении изменений или дополнений в бюро кредитных историй, где хранится его история.

Если же исправлять нечего, повысить ваши шансы помогут новые займы, считает Переславский из CMS Institute. И это как раз тот самый случай, когда помогут даже ссуды в МФО или небольшие потребительские кредиты в банках или точках продаж. Эксперты советуют купить в кредит что-то из мелкой бытовой техники, на что вам даже не нужно было брать кредит при иных обстоятельствах. Важно помнить, что кредитную историю и рейтинг помогут выправить именно платежи без просрочек и в полном объеме. При этом эксперты советуют не брать для этих целей займы выше ₽10 тыс. «Разумеется, это может повлечь за собой определенные расходы в виде процентов, но другого легального варианта для восстановления своей репутации перед банками, увы, пока нет», — говорит Переславский.

Первое, с чего советуют начать клиенту улучшение кредитной истории в пресс-службе Московского кредитного банка, — реструктуризировать все текущие просроченные суммы платежей и далее вовремя осуществлять погашение по действующим кредитам в соответствии с графиком. Чем дольше заемщик будет демонстрировать своевременное погашение действующих займов, тем лучше будет формироваться его кредитная история.

Получить ее достаточно легко: как правило, банки не проводят глобальных проверок, особенно если лимит небольшой. То же касается всевозможных карт рассрочки и так далее. «Получить их может практически каждый, даже в ТЦ или магазине. При этом, если вы активно пользуетесь такими картами и своевременно вносите по ним платежи, ваша кредитная история (КИ) улучшается», — советует Григорян из «ЕваБета Россия».

Помимо просрочек по займам, в вашей кредитной истории отображаются все остальные долги: неоплаченные штрафы, ЖКХ, алименты и тому подобное.

Этот вариант подойдет не тем, у кого кредитная история испорчена окончательно, а скорее тем, кто хочет, чтобы ему одобрили большую сумму займа. Банк видит деньги на счету клиента, и его рейтинг в глазах финансовой организации повышается.

Какой бы из способов исправления испорченной кредитной истории вы ни выбрали, нужно настроиться на то, что в среднем на это уйдет от 15 до 30 месяцев.

А вот если вам предлагают обмануть банк за деньги — перед вами мошенники.

Зачем нужен хороший кредитный рейтинг?

Чем более надежным заемщиком вы выглядите в глазах банка, а именно его скоринговой системы, тем лучшие условия по займу вам предложат и тем больше денег согласятся дать в кредит. «По оценке НБКИ, для автокредита с хорошей процентной ставкой кредитный рейтинг заемщика должен быть не менее 500 баллов из 800, а с показателем в 400 баллов можно рассчитывать только на микрозаймы», — приводит пример Переславский. Как правило, кредиты под залог имущества одобряются даже с низким кредитным рейтингом, но регулярный платеж по ним может быть на 2–4 процентных пункта выше рынка, что может фактически сделать такой кредит неподъемным. Поэтому в идеале лучше потратить полгода-год на восстановление кредитного рейтинга, чем серьезно переплачивать по процентам при низких показателях оценки банком, советует эксперт.