Прочие доходы. Строка 2340

По данной строке отражается информация о прочих доходах организации, не упомянутых выше (п. 18 ПБУ 9/99).

Что относится к прочим доходам организации?

За исключением доходов, перечисленных выше и отраженных в строках 2310 «Доходы от участия в других организациях» и 2320 «Проценты к получению», к прочим доходам относятся (п. п. 4, 7 ПБУ 9/99, п. 13, абз. 3 п. 19 ПБУ 3/2006, абз. 5 п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007, п. 16 ПБУ 24/2011, абз. 2 п. 20, п. 22 ПБУ 19/02, п. 21 ПБУ 13/2000, п. 45 ПБУ 14/2007, Инструкция по применению Плана счетов, п. 14 ПБУ 20/03):

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если эти поступления не признаются в составе доходов от обычных видов деятельности);

— поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности (если эти поступления не признаются в составе доходов от обычных видов деятельности);

— поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

— штрафы, пени, неустойки за нарушение условий договоров;

— активы, полученные безвозмездно, в том числе по договору дарения и в качестве государственной помощи;

— прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

— поступления в возмещение причиненных организации убытков;

— прибыль прошлых лет, выявленная в отчетном году;

— суммы кредиторской задолженности, по которым истек срок исковой давности;

— положительные курсовые разницы;

— часть добавочного капитала, соответствующая сумме положительных курсовых разниц, относящихся к прекращаемой деятельности организации за пределами Российской Федерации;

— поступления от операций с тарой;

— суммы дооценки ОС в пределах суммы уценки этого ОС в предыдущие отчетные периоды, отнесенной на прочие расходы;

— суммы дооценки НМА в пределах суммы уценки этого НМА в предыдущие отчетные периоды, отнесенной на прочие расходы;

— суммы дооценки поискового актива в пределах суммы его уценки в предыдущие отчетные периоды, отнесенной на прочие расходы;

— суммы восстановленного убытка от обесценения НМА, признанного в предыдущие отчетные периоды и отнесенного на прочие расходы;

— суммы восстановленного убытка от обесценения поискового актива, признанного в предыдущие отчетные периоды и отнесенного на прочие расходы;

— суммы дооценки финансовых вложений;

— отрицательная деловая репутация при приобретении предприятия как имущественного комплекса;

— иные доходы, квалифицируемые организацией в качестве прочих.

Для строительных организаций предусмотрены следующие особенности (п. п. 8, 12 ПБУ 2/2008):

— суммы претензий, предъявленных заказчикам и третьим лицам по договорам строительного подряда, включаются в состав доходов по обычным видам деятельности и увеличивают выручку от реализации;

— доходы от продажи излишне списанных в производство материалов и конструкций могут уменьшать расходы по договору строительного подряда (расходы по обычным видам деятельности);

— арендная плата за строительную технику, временно не используемую самой организацией для исполнения договора строительного подряда, может уменьшать расходы по договору строительного подряда (расходы по обычным видам деятельности).

Сумма прочих доходов, как и сумма выручки, указывается в Отчете о финансовых результатах без учета НДС и акцизов (п. 3 ПБУ 9/99, примечание 5 в Приложении N 1 к Приказу Минфина России N 66н, п. 7 ПБУ 1/2008).

Прочие доходы признаются при выполнении условий, установленных п. 16 ПБУ 9/99.

Прочие доходы отражаются в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», а суммы НДС, акцизов и иных аналогичных обязательных платежей — по дебету счета 91, субсчет 91-2 «Прочие расходы».

Какие данные бухучета используются при заполнении строки 2340 «Прочие доходы»?

Значение показателя строки 2340 «Прочие доходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91-1 счета 91 (за исключением аналитических счетов учета процентов к получению и доходов от участия в уставных капиталах других организаций) за минусом дебетового оборота по субсчету 91-2 счета 91 в части НДС, акцизов и иных аналогичных обязательных платежей.

Прочие доходы могут показываться в Отчете о финансовых результатах за минусом расходов, относящихся к этим доходам, если (п. 18.2 ПБУ 9/99, п. 21.2 ПБУ 10/99, п. 34 ПБУ 4/99):

1) правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

2) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Обратите внимание!

Прочие доходы, составляющие пять и более процентов от общей суммы прочих доходов организации за отчетный период, показываются по каждому виду в отдельности. Для этого организация может вводить в Отчет о финансовых результатах дополнительные строки (п. 18.1 ПБУ 9/99).

Вариант 1. Если организация суммы прочих доходов и прочих расходов отражает развернуто, то:

Строка 2340 «Прочие доходы» = Оборот по кредиту субсчета 91/1(за исключением доходов и расходов, включенных в строки 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2330 «Проценты к уплате») — Оборот по дебету субсчета 91/2 в части предъявленных к уплате НДС, акцизов и аналогичных обязательных платежей

Вариант 2. Если организация суммы прочих доходов и прочих расходов отражает свернуто, то:

Строка 2340 «Прочие доходы» =Оборот по кредиту субсчета 91/1 в части прочих доходов,которые не сальдируются(за исключением доходов и расходов, включенных в строки 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2330 «Проценты к уплате»)- Оборот по дебету субсчета 91/2 в части предъявленных к уплате НДС, акцизов и аналогичных обязательных платежей+Положительное сальдо прочих доходов(кредитовый оборот по субсчету 91/1) и прочих расходов (дебетовый оборот по субсчету 91/2) в части доходов и расходов, которые сальдируются.

Показатель строки 2340 «Прочие доходы» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2340 «Прочие доходы»

Показатели по субсчетам 91-1 и 91-2 счета 91 в бухгалтерском учете (за исключением аналитических счетов учета доходов от участия в уставных капиталах других организаций, процентов к получению, процентов к уплате): руб.

| Оборот за отчетный период (2014 г.) | Сумма |

| 1 | 2 |

| 1. По кредиту субсчета 91-1 (по соответствующей аналитике) | 4 508 120 |

| 1.1. Доходы в виде штрафов, пеней, неустоек за нарушение условий договоров, а также сумм, полученных в возмещение убытков (ущерба) | 250 000 |

| 1.2. Положительные курсовые разницы | 280 635 |

| 1.3. Корректировка оценочных резервов | 900 000 |

| 1.4. Доходы от продажи внеоборотных активов | 1 770 000 |

| 1.5. Доходы от предоставления имущества в аренду | 826 000 |

| 1.6. Активы, полученные безвозмездно | 150 000 |

| 1.7. Восстановление убытка от обесценения НМА | 300 000 |

| 1.8. Иные прочие доходы | 31 485 |

| 2. По дебету субсчета 91-2 (по соответствующей аналитике) | 6 347 314 |

| 2.1. Расходы в виде штрафов, пеней, неустоек за нарушение условий договоров, а также сумм, выплачиваемых в возмещение убытков (ущерба) | 680 000 |

| 2.2. Отрицательные курсовые разницы | 346 120 |

| 2.3. Отчисления в оценочные резервы | 1 800 000 |

| 2.4. Расходы, связанные с продажей внеоборотных активов | 1 250 000 |

| 2.5. Расходы, связанные с предоставлением имущества в аренду | 550 000 |

| 2.6. Убыток прошлых лет, выявленный в отчетном году (несущественная ошибка) | 260 000 |

| 2.7. Ущерб, причиненный организации (при отсутствии виновных лиц) | 600 000 |

| 2.8. Иные прочие расходы | 465 194 |

| 2.9. Аналитический счет учета НДС с сумм дохода от продажи внеоборотных активов | 270 000 |

| 2.10. Аналитический счет учета НДС с арендной платы | 126 000 |

Фрагмент Отчета о финансовых результатах за 2013 г.

Вариант 1. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы развернуто.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прочие доходы | 2340 | 3955 | 1960 |

Вариант 2. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы свернуто.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прочие доходы | 2340 | 1553 | 987 |

Решение

Вариант 1. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы развернуто.

Сумма прочих доходов за вычетом НДС за отчетный период составляет 4112 тыс. руб. (4 508 120 руб. — 270 000 руб. — 126 000 руб.).

Фрагмент Отчета о финансовых результатах будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | За 2014 г. | За 2013 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прочие доходы | 2340 | 4112 | 3955 |

Вариант 2. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы свернуто.

Определим сальдо доходов и расходов, которые показываются в Отчете о финансовых результатах свернуто:

— доходы (за вычетом НДС) и расходы от сдачи имущества в аренду — 150 000 руб. (826 000 руб. — 126 000 руб. — 550 000 руб.);

— доходы (за вычетом НДС) и расходы, связанные с продажей внеоборотных активов, — 250 000 руб. (1 770 000 руб. — 270 000 руб. — 1 250 000 руб.);

— положительные и отрицательные курсовые разницы — (-65 485 руб.) (280 635 руб. — 346 120 руб.);

— суммы созданных оценочных резервов (с учетом корректировок) — (-900 000 руб.) (900 000 руб. — 1 800 000 руб.).

Определим показатель строки «Прочие доходы».

Сумма прочих доходов за отчетный период составляет 1131 тыс. руб. (250 000 руб. + 150 000 руб. + 250 000 руб. + 150 000 руб. + 300 000 руб. + 31 485 руб.).

Фрагмент Отчета о финансовых результатах будет выглядеть следующим образом.

Отчет о финансовых результатах

По завершении отчетного периода организации сдают в ИФНС отчет о финансовых результатах. Мы расскажем, как заполнить форму за 2020 год, дадим расшифровку строк, и на примере проиллюстрируем, какие цифры в них отразить. Кроме этого, напомним, куда и в какие сроки необходимо сдать бухгалтерскую отчетность.

Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой. Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более восьми лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

Где скачать бланк формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно скачать бланк формы 2 отчета о финансовых результатах).

Как заполнять отчет о финансовых результатах

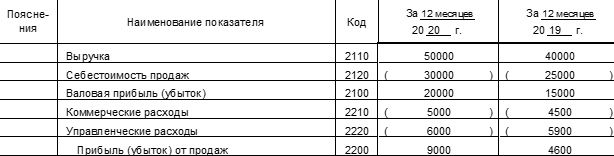

Цель заполнения — показать, как были рассчитаны итоговые показатели:

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

ВАЖНО. Промежуточные величины, которые участвуют в расчетах со знаком «минус» (то есть отнимаются), нужно указывать в круглых скобках. Некоторые показатели всегда стоят в скобках: коммерческие расходы, проценты к уплате и проч. Но есть и те, которые могут быть либо в скобках, либо без них. Это, к примеру, прибыль (убыток) до налогообложения.

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

ВНИМАНИЕ. Раньше отчет о финансовых результатах допускалось заполнять как в тысячах, так и в миллионах рублей. Но сейчас существует только один вариант — в тысячах рублей. Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Отчет о финансовых результатах: расшифровка строк

Для каждой строки предусмотрен свой код, его указывают в отдельном столбце. Расшифровка кодов приведена в приложении № 4 к приказу № 66н (см. табл. 1).

Строки отчета о финансовых результатах с кодами и расшифровкой

Наименование показателя

Что указывать

Оборот за отчетный период по кредиту счета 90 субсчет «Выручка». Берется без НДС и акцизов

Сумма следующих проводок, сделанных за отчетный период:

Как составить отчёт о финансовых результатах за 2020 год

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

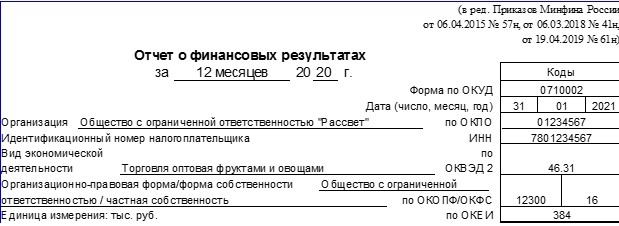

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

Как отразить сведения о выручке и расходах по обычным видам деятельности

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

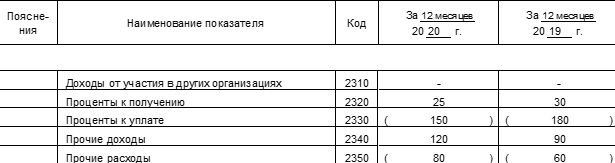

Как внести в отчёт сведения о прочих доходах и расходах

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

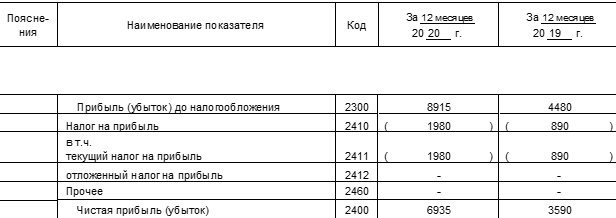

Как сформировать данные о финансовых результатах и налоге на прибыль

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

Как отразить в отчёте справочные сведения

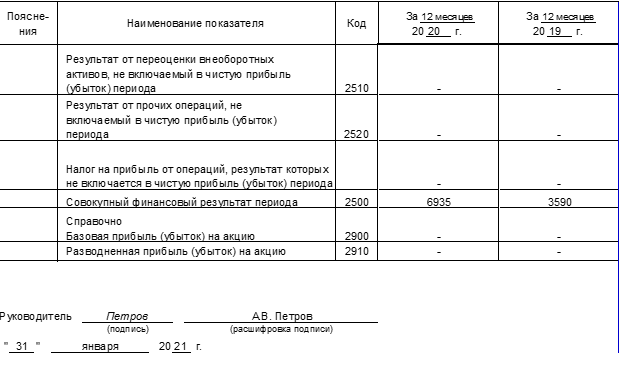

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.