Показатели волатильности. Чем они полезны для трейдеров и инвесторов

В 2018 г. на американский рынок акций вернулась волатильность. Усилилась она и на прочих финансовых площадках. Как измерить волатильность и применить полученные данные? В нашем обучающем материале мы раскроем эту тему.

В общем виде волатильность — это мера изменчивости финансового актива, то есть насколько меняются котировки в течение заданного промежутка времени. Выделяют внутридневную волатильность, полезную для краткосрочных трейдеров. Изменения внутри месяца или квартала полезны для среднесрочных игроков. Если же речь идет о годе и более, то это уже поле для деятельности долгосрочных инвесторов, хотя тут уже не волатильность, а скорее тренды.

Показатели волатильности используются в оценке различных активов (акций, валют, сырья и пр.), а также рынков в целом. Также мы имеем важную компоненту для работы с опционами.

Общий принцип таков — чем выше волатильность, тем выше риски, то есть неопределенность. При этом чем выше риски, тем выше доходность. Главное заранее оценить свою склонность и готовность к рискам — психологический портрет и финансовые условия. Частично тут нужна экспертная оценка. Ну а математически рассчитать изменчивость активов помогут показатели волатильности.

Историческая волатильность

Метод подсчета СКО

Этап 1. Выгружаем дневные котировки по рассматриваемой бумаге за выбранный период времени в Excel.

Этап 2. Считаем дневную доходность бумаги за каждый день по формуле LN(Xn/Xn-1). Где Xn — значение цены в день n.

Этап 3. Рассчитываем дневную волатильность бумаги по формуле СТАНДТОКЛН.В (весь интервал подсчитанных ранее дневных доходностей).

Этап 4. Если мы хотим посмотреть, как изменилась цена за определенный промежуток времени (неделя/месяц/год), то мы должны умножить полученное значение стандартного отклонения на корень из N. Где N количество торговых дней в период, который мы хотим перевести. Так, например, для недели это будет 5, для года 250.

Дневную волатильность полезно пересчитывать примерно раз в квартал. Возможны расчеты с использованием недельных и даже месячных таймфреймов, тут все зависит от временного горизонта инвестирования. Чем длиннее исторический период, тем длиннее таймфреймы стоит использовать.

Отдельные активы

Чем выше амплитуда колебаний, тем больше возможностей для спекулянтов. В тоже время сильная изменчивость актива, может оказать психологическое давление на инвестора, заставить его отклониться от выбранной стратегии. Вот почему так важно соблюдать маржинальные требования, правильно выбирать «плечо» в зависимости от стиля торговли.

Краткосрочные и среднесрочные колебания актива определяются динамикой спроса и предложения на рынке. На акции могут влиять корпоративные события (отчетность, дивиденды, данные по новым продуктам, изменения в топ-менеджменте и пр.), общий сентимент (настрой инвесторов), а также движения рынка в целом. В случае сырьевых активов более важны сообщения об изменении добычи, спроса на сырье, в частности, геополитические новости. На валюты частенько влияют макроэкономические данные, сообщения о монетарной политике центробанков, действия прочих регуляторов.

Пример: волатильность акций, представленных на графике, равна 14,3% и 36% соответственно. При этом колебания происходят в рамках тренда.

Обратите внимание на обзоры о наиболее волатильных бумагах на российском и американском рынке акций от экспертов БКС Экспресс>>

Существует показатель бета (β), показывающий насколько акция движется сильнее широкого рынка. Бета является отношением ковариации доходностей бумаги и фондового индекса к дисперсии доходности индекса. К примеру, для американского рынка классическим бенчмарком является S&P 500. Ковариация рассчитывается в Excel по формуле КОВАРИАЦИЯ.В, дисперсия по формуле — ДИСП.В.

Если бета превышает 1, то акция растет и падает сильнее индекса. При бете Подразумеваемая волатильность

Подразумеваемая волатильность рассчитывается на основе цен на опционы (премий). Для оценки опционов часто используется модель Блэка-Шоулза, которая предполагает, что премии на опционы прямо зависят от волатильности базового актива.

Бывают моменты, когда цена опциона меняется вне зависимости от котировок базового актива. Особенно это очевидно в периоды напряженности на рынке, при выходе важных новостей. Превышение подразумеваемой волатильности над исторической говорит о перекупленности опционов и соответственно страхе участников рынка, а превышение исторической над подразумеваемой, наоборот, характеризует бесстрашие инвесторов в текущий момент времени.

Индикаторы, связанные с подразумеваемой волатильностью, полезны для оценки сентимента или настроений участников рынка. Наиболее известным из них является «индекс страха» VIX, который показывает состояние американского рынка акций, его направление и настроение, оценивая подразумеваемую волатильность опционов на индекс S&P 500. Закономерность индикатора такова, что когда рынок падает, индекс волатильности растет, а когда рынок растет, индекс волатильности снижается.

Согласно базовой теории, если значение VIX находится выше 40-45, то это говорит о панике на рынке и бегстве инвесторов из рисковых активов. Такие ситуации складываются тогда, когда цены находятся у минимумов и пора задумываться о долгосрочных покупках. Если же значение опускается к 20 или ниже, то на рынках наблюдается растущий тренд и, кажется, что так будет еще долгое время. В районе долгосрочных минимумов в пору задуматься о закрытии длинных позиций. Важны экстремальные значения, хотя VIX может затаиться внизу надолго, давая ложные сигналы долгое время.

Кроме того, существуют моменты, когда появляются расхождения между логичной обратной корреляцией индекса S&P 500 и VIX. Подобного рода дивергенции очень часто становятся предвестниками разворота основной тенденции на рынке.

Помимо VIX, существуют такие показатели как:

1) RVI — волатильность российского индекса РТС;

2) OVX — волатильность нефти;

3) GVX — волатильность золота и пр.

Индексы волатильности можно купить спекулятивно в ожидании рыночных потрясений, при помощи них также можно захеджировать портфель. Читайте специальный обзор на эту тему «Как «купить» индекс волатильности»

Подводя итоги

Волатильность может быть другом спекулянтов, но способна вмешаться в планы долгосрочного инвестора. Именно поэтому полезно отслеживать показатели изменчивости котировок. Волатильность можно «купить» или «продать», встроить ее в технический анализ, она полезна для оценки рисков и выбора бумаг для покупки или продажи. Основной постулат таков — чем выше риски, тем выше доходность, и наоборот. Главное найти баланс между желанием заработать и готовностью нести потенциальные риски.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Восстановление прервалось

Экстремально высокая волатильность. Цены на газ в Европе рухнули

Акции, которые обеспечат будущее вашим детям: образование и финансы

Нефтегаз увел российский рынок еще ниже

Российские акции. Лидеры в каждом секторе в 2022

Рынок облигаций 2022. Какие облигации обгонят депозит

Лучшие из худших бумаг 2021. Перспективы 2022

Обвал в акциях JD.com. Что случилось

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Статистические данные

Слово статистика образовано от латинского status, которое обозначает состояние. От этого корня произошли слова stato (государство), statistica (сумма знаний о государстве). Математическая статистика — наука, которая изучает методы сбора и обработки информации, представленной в численном виде. Эта информация появляется как результат экспериментов. Во многом математическая статистика опирается на теорию вероятностей, которая позволяет оценить точность и надёжность заключений, сделанных на основании изучения ограниченных статистических данных.

Метод не исследует сущность процессов, а формулирует и описывает их количественную сторону. Термином генеральная совокупность обозначается общность всех объектов, относительно которых необходимо сделать выводы при изучении научной проблемы. Выборочная совокупность или выборка — множество объектов, отобранных из генеральной совокупности для исследования. Основные цели математической статистики:

Главный метод математической статистики — выборочный метод, состоящий в исследовании представительной выборочной совокупности для получения достоверной характеристики генеральной. Отбор объектов в выборку производится случайно, а исследуемое свойство должно обладать статистической устойчивостью, то есть иметь высокую частоту повторений при многократных испытаниях.

Выборочный метод сокращает время и трудоёмкость исследований, так как изучение всей совокупности оказывается более тяжёлым или невозможным. Математическая статистика выявляет закономерности массовых явлений и предсказывает появление внешних влияний.

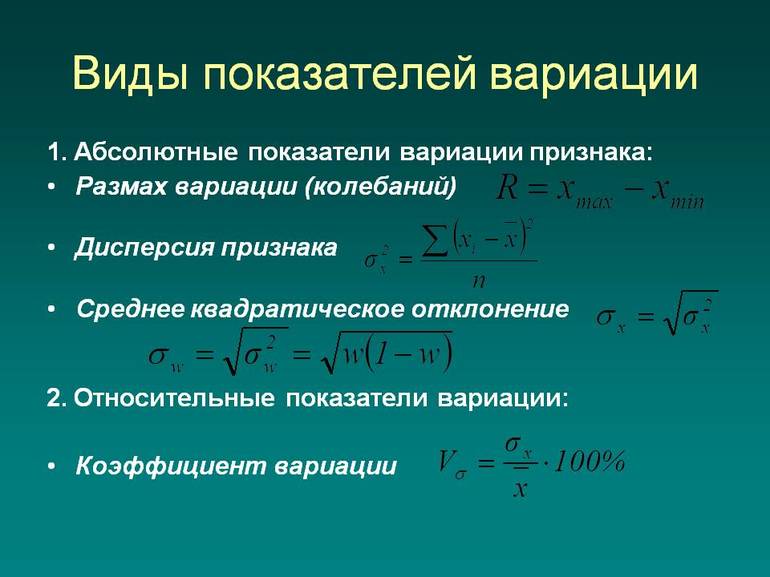

Размах вариации

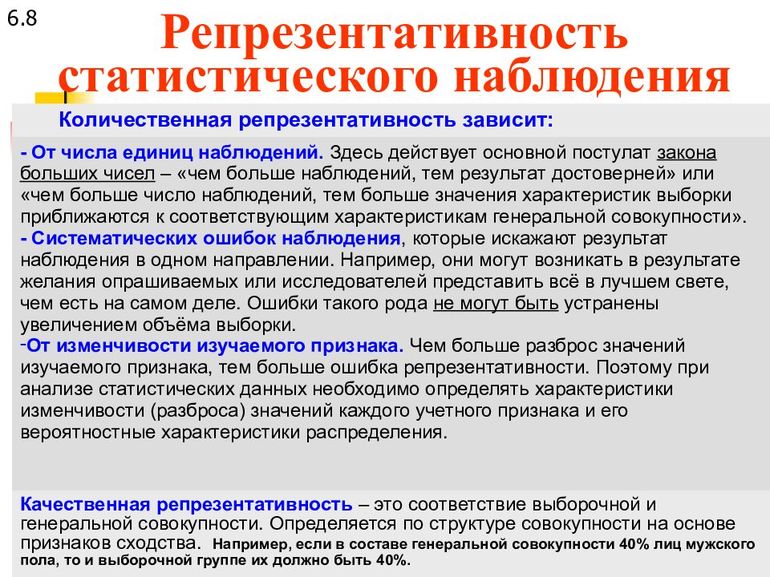

Вариация — это различия значений признака у единиц исследуемой совокупности. Она образуется из-за того, что индивидуальные значения формируются при различных условиях. Выборка должна быть представительной, чтобы по результатам её исследований можно было сделать правильные выводы о характеристиках всей совокупности.

Количественная репрезентативность достигается при использовании достаточного числа наблюдений в выборке, которое может обеспечить получение достоверных результатов. Качественная репрезентативность заключается в одинаковой структуре выборочной и генеральной совокупностей по признакам, имеющим влияние на получение конечного результата. К абсолютным показателям вариации относятся:

Размах вариации показывает абсолютную разницу между максимумом и минимумом значений признака:

R = x max — x min, где x — значения признака.

Основным недостатком показателя R можно назвать то обстоятельство, что колебания значений признака могут вызываться случайными причинами и искажать характерный для исследуемой совокупности размах.

Показатели отклонения

Существуют показатели вариации, учитывающие все значения величин, а не только наибольшие или наименьшие. Одним из них можно назвать среднее линейное отклонение — показатель, характеризующий меру разброса значений. Сначала требуется определить точку отсчёта разброса. Как правило, ею становится среднее арифметическое значение, входящее в исследование величин. Потом необходимо измерить, отклонение от среднего для каждого значения. Все отклонения вычисляются по модулю и определяется среднее значение уже среди них. Формула для расчёта отклонения:

a = Σ n i=1 (x — x̅) / n, где:

Коэффициент вариации

Квадратичное отклонение — это абсолютная оценка меры разброса. Для того чтобы сравнить величину разброса с самими значениями величины, необходимо применить относительный показатель — коэффициент вариации:

V = σ / x̅, где σ — стандартное отклонение из выборки, x̅ — среднее арифметическое.

Коэффициент вариации измеряется в процентах. Показатель полезен для сравнивания однородности разных процессов.

Математическое ожидание — среднее значение случайной величины. Для дискретной выборки оно определяется по формуле:

M (X)= Σ n i=1 xi ⋅ pi, где xi — случайные значения, pi — их вероятность.

Дисперсией называется среднее значение квадрата отклонения случайной величины от её математического ожидания:

D (X) = M (X 2 ) — (M (X)) 2

Для дискретной случайной величины формула приобретает вид:

Среднеквадратическое отклонение или стандартный разброс — это корень квадратный из дисперсии, формула которого имеет вид:

Дисперсия и стандартный разброс — взаимозависимые характеристики. Стандартная ошибка среднего — величина, которая характеризует квадратическое отклонение выборочного среднего, рассчитанного по выборке размера из генеральной совокупности. Величина ошибки SDx̅ зависит от дисперсии генеральной совокупности и объёма выборки и рассчитывается по формуле:

SDx̅ = σ / √ n, где σ — величина стандартного разброса генеральной совокупности, а n — объём выборки.

Статистическая закономерность — это количественная форма проявления причинной связи. Она возникает как результат воздействия большого числа причин, действующих либо постоянно, либо только временами. Существует ряд статистических критериев, которые позволяют сравнивать экспериментально полученное распределение с нормальным, полученным в теории. Погрешность измерения — отклонение измеренного значения величины от действительного, являющиеся характеристикой точности измерения. Вместе с полученным результатом должна указываться погрешность измерений.

Пример расчёта

Пример расчёта по формулам для среднеквадратичного отклонения и дисперсии при решении следующей задачи по теории вероятностей: для выполнения ремонтных работ рабочему необходима краска определённого цвета. В городе имеется четыре строительных магазина, в каждом из которых эта краска может находиться в продаже с вероятностью 0,41. Записать закон распределения количества посещаемых магазинов. Рассчитать дисперсию и среднеквадратичное отклонение случайной величины. Обход заканчивается после того, как необходимая краска будет куплена или после посещения всех четырёх магазинов.

x = 1 — краска куплена в первом магазине.

x = 2 — краски не нашлось в первом магазине, но она была во втором.

p (2) = (1 — 0,41) · 0,41 = 0,59 · 0,41 = 0,242.

x = 3 — краски не нашлось в двух первых магазинах, но она была в третьем.

p (3) = (1 — 0,41) 2 · 0,41 = 0,59 2 · 0,41 = 0,143.

x = 4 — краски не было в первых трёх магазинах, рабочий зашёл в четвёртый магазин, купил краску или просто закончил обход.

p (4) = 0,59 3 · 0,41 + 0,59 4 = 0,205.

Закон распределения:

| xi | 1 | 2 | 3 | 4 |

| p (X) | 0,41 | 0,242 | 0,143 | 0.205 |

Математическое ожидание: M (X) = 1 · 0,41 + 2 · 0.242 + 3 · 0,143 + 4 · 0,205 = 2,143.

Дисперсия: D (X) = Σ n i=1 xi 2 ⋅ pi — M (X) 2 = 1 2 · 0,41 + 2 2 · 0,242 + 3 2 · 0,143 + 4 2 · 0,205 — 2,143 2 = 1,353.

Стандартное отклонение: σ(X) = √ D (X) = √1,353 = 1,163.

Ответ: Дисперсия 1,353; квадратическое отклонение 1,163.

Для вычисления среднеквадратичного отклонения в онлайн-калькуляторе достаточно внести в таблицу значения случайной величины xi и их количество.

Среднеквадратичное отклонение применяется для определения погрешности при проведении последовательных измерений. Эта характеристика играет важную роль для сравнения изучаемого процесса с теоретически предсказанным. Если СКО велико, то полученные результаты или метод их получения нужно проверить.

Дисперсия, среднеквадратичное (стандартное) отклонение, коэффициент вариации в Excel

Из предыдущей статьи мы узнали о таких показателях, как размах вариации, межквартильный размах и среднее линейное отклонение. В этой статье изучим дисперсию, среднеквадратичное отклонение и коэффициент вариации.

Дисперсия

Дисперсия случайной величины – это один из основных показателей в статистике. Он отражает меру разброса данных вокруг средней арифметической.

Сейчас небольшой экскурс в теорию вероятностей, которая лежит в основе математической статистики. Как и матожидание, дисперсия является важной характеристикой случайной величины. Если матожидание отражает центр случайной величины, то дисперсия дает характеристику разброса данных вокруг центра.

Формула дисперсии в теории вероятностей имеет вид:

То есть дисперсия — это математическое ожидание отклонений от математического ожидания.

На практике при анализе выборок математическое ожидание, как правило, не известно. Поэтому вместо него используют оценку – среднее арифметическое. Расчет дисперсии производят по формуле:

s 2 – выборочная дисперсия, рассчитанная по данным наблюдений,

X – отдельные значения,

X̅– среднее арифметическое по выборке.

Стоит отметить, что у такого расчета дисперсии есть недостаток – она получается смещенной, т.е. ее математическое ожидание не равно истинному значению дисперсии. Подробней об этом здесь. Однако при увеличении объема выборки она все-таки приближается к своему теоретическому аналогу, т.е. является асимптотически не смещенной.

Простыми словами дисперсия – это средний квадрат отклонений. То есть вначале рассчитывается среднее значение, затем берется разница между каждым исходным и средним значением, возводится в квадрат, складывается и затем делится на количество значений в данной совокупности. Разница между отдельным значением и средней отражает меру отклонения. В квадрат возводится для того, чтобы все отклонения стали исключительно положительными числами и чтобы избежать взаимоуничтожения положительных и отрицательных отклонений при их суммировании. Затем, имея квадраты отклонений, просто рассчитываем среднюю арифметическую. Средний – квадрат – отклонений. Отклонения возводятся в квадрат, и считается средняя. Теперь вы знаете, как найти дисперсию.

Расчет дисперсии в Excel

Генеральную и выборочную дисперсии легко рассчитать в Excel. Есть специальные функции: ДИСП.Г и ДИСП.В соответственно.

В чистом виде дисперсия не используется. Это вспомогательный показатель, который нужен в других расчетах. Например, в проверке статистических гипотез или расчете коэффициентов корреляции. Отсюда неплохо бы знать математические свойства дисперсии.

Свойства дисперсии

Свойство 1. Дисперсия постоянной величины A равна 0 (нулю).

Свойство 2. Если случайную величину умножить на постоянную А, то дисперсия этой случайной величины увеличится в А 2 раз. Другими словами, постоянный множитель можно вынести за знак дисперсии, возведя его в квадрат.

Свойство 3. Если к случайной величине добавить (или отнять) постоянную А, то дисперсия останется неизменной.

Свойство 4. Если случайные величины X и Y независимы, то дисперсия их суммы равна сумме их дисперсий.

Свойство 5. Если случайные величины X и Y независимы, то дисперсия их разницы также равна сумме дисперсий.

Среднеквадратичное (стандартное) отклонение

Если из дисперсии извлечь квадратный корень, получится среднеквадратичное (стандартное) отклонение (сокращенно СКО). Встречается название среднее квадратичное отклонение и сигма (от названия греческой буквы). Общая формула стандартного отклонения в математике следующая:

На практике формула стандартного отклонения следующая:

Как и с дисперсией, есть и немного другой вариант расчета. Но с ростом выборки разница исчезает.

Расчет cреднеквадратичного (стандартного) отклонения в Excel

Для расчета стандартного отклонения достаточно из дисперсии извлечь квадратный корень. Но в Excel есть и готовые функции: СТАНДОТКЛОН.Г и СТАНДОТКЛОН.В (по генеральной и выборочной совокупности соответственно).

Среднеквадратичное отклонение имеет те же единицы измерения, что и анализируемый показатель, поэтому является сопоставимым с исходными данными.

Коэффициент вариации

Значение стандартного отклонения зависит от масштаба самих данных, что не позволяет сравнивать вариабельность разных выборках. Чтобы устранить влияние масштаба, необходимо рассчитать коэффициент вариации по формуле:

По нему можно сравнивать однородность явлений даже с разным масштабом данных. В статистике принято, что, если значение коэффициента вариации менее 33%, то совокупность считается однородной, если больше 33%, то – неоднородной. В реальности, если коэффициент вариации превышает 33%, то специально ничего делать по этому поводу не нужно. Это информация для общего представления. В общем коэффициент вариации используют для оценки относительного разброса данных в выборке.

Расчет коэффициента вариации в Excel

Расчет коэффициента вариации в Excel также производится делением стандартного отклонения на среднее арифметическое:

Коэффициент вариации обычно выражается в процентах, поэтому ячейке с формулой можно присвоить процентный формат:

Коэффициент осцилляции

Еще один показатель разброса данных на сегодня – коэффициент осцилляции. Это соотношение размаха вариации (разницы между максимальным и минимальным значением) к средней. Готовой формулы Excel нет, поэтому придется скомпоновать три функции: МАКС, МИН, СРЗНАЧ.

Коэффициент осцилляции показывает степень размаха вариации относительно средней, что также можно использовать для сравнения различных наборов данных.

Таким образом, в статистическом анализе существует система показателей, отражающих разброс или однородность данных.

Ниже видео о том, как посчитать коэффициент вариации, дисперсию, стандартное (среднеквадратичное) отклонение и другие показатели вариации в Excel.