Торговля спреда между ближним и вторым фьючерсами на доллар

by Team_Spring.Finacier

USDRUB Futs Spread. Part I.

Первый алгоритм вынашивался долго. Размышления на тему начались еще до того, как была собрана команда, которая может его реализовать.

Простой принцип: решили торговать спред между ближним фьючерсом на доллар и следующим фьючерсом на доллар.

Я бы сказал торговать DV01, или 3-х месячный FRA, или как кому еще угодно. Но эти термины я знаю только в связи со спецификой своей основной профессиональной деятельности. Обыватель и трейдер, торгующий на PA, назовет это просто «спред» и будет прав.

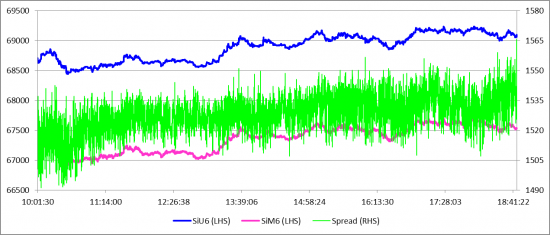

Графики mid’ов ближайшего и следующего фьючерсов на руб./долл., а также спреда между этими фьючерсами за 15.04.2016. Графики построены по принтам стаканов, сделанным

Стратегия была выбрана до боли простая: полосы Боллинджера. Полосы рисовались от MA спреда.

Прикинули в Excel по тиковым данным. А именно выгрузили тиковые данные, взяли среднюю за каждую секунду, эти данные и стали input’ом. Сделали приблизительную модель «на коленке». Модель сработала, показала неплохой результат:

600-1500 руб. в день при торговле 1 парой контрактов. Заложили в модель slippage на каждый трейд 3-5 руб. — модель продолжила работать (с меньшим PL, разумеется).

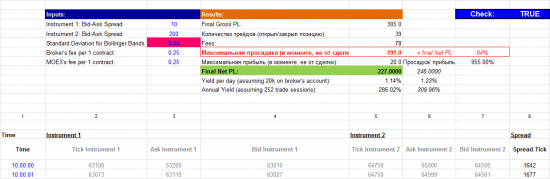

Сделал более sophisticated модель в Excel.

Кусок “Шапки” этой модели.

Пока тестировались эти данные (т.е. доступные в публичном доступе) за большое количество дней в Excel, Developer сетапил инфраструктуру и накапливал данные с биржи.

Когда, наконец, мы стали получать скрин биржи достаточно часто начали проводить более подробные расчеты. Excel умер.

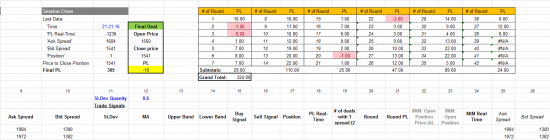

Head запрогал модель. Упражнение было крайне полезным – появилась возможность тестировать данные с различными параметрами модели и на выходе получать результаты в виде csv, в котором были отражены результаты каждого сценария.

Параметры, которые мы тестировали:

Протестировали, получили неплохие результаты:

300р. в день на одной паре контрактов (лучшие параметры, как по PL, так и по стабильности).

А дальше Head попробовал такую штуку: что если execution у нас будет не по данным в текущий момент, а на 1/5 секунды позже. Тут то и начались проблемы…

Результаты (PL) каждого набора параметров резко снизились. Стратегия не «держала» slippage. Тем не менее, проведя с Head’ом несколько часов в выборах параметров, которые мы будем торговать (Developer параллельно писал торгующий алгоритм), мы их нашли.

Мы протестировали более 30 тыс. сценариев за

8 торговых дней. Для оценки наборов параметров придумали такие метрики:

Мы стремились найти набор параметров, при котором был максимальный PL и при этом было максимальное количество сделок. Но также мы хотели избежать такого случая, когда за день мы получаем много сделок с небольшим минусом или небольшим плюсом, а потом делаем 2-3 сделки с высоким PL. Т.е. мы хотели достичь максимальной стабильности нашей стратегии.

В конце концов, мы остановились на

30-50 наборах параметров, которые нам нравились. Выбрать один мы не могли. Я все придумывал ratios, Head зрел в корень: =MAX(PL).

Моя система оценки не давала однозначного ответа, а с системой оценки Head’а я был немного концептуально не согласен.

Сделали функцию рандома в экселе от 1 до

Торговля спредом: как использовать контанго и бэквордация для арбитражного трейдинга

Эти понятия применяют только для фьючерсных рынков. Для того чтобы объяснить суть, придется немного углубиться в теорию и математические формулы.

Суть понятий. Теория

Фьючерсные контракты придумали для хеджирования рисков, связанных с базовыми активами. Поэтому, как правило, фьючерсная и спотовая цены не равны друг другу, а связаны следующей формулой

Простыми словами это значит, что трейдер должен получать доход за владение фьючерсом. Доход должен быть не ниже альтернативных безрисковых вариантов – например, депозитов.

Эта формула не учитывает расходы на физическое хранение товара. Но если мы будем рассматривать товарные фьючерсы с возможностью физической поставки (например, на нефть, металлы, сельскохозяйственные культуры), то дополнительно надо учитывать затраты на физическое хранение. Тогда предыдущая формула изменится:

где: U – это годовая стоимость хранения

Если фьючерсная цена совпадает с теоретической (то есть рассчитанной по формуле) ценой, такое состояние рынка называют “full carry”. На деле это значит, что фьючерсная цена учитывает все издержки – финансовые и связанные с хранением.

Но на практике фьючерсная цена часто бывает выше или ниже спотовой цены. В этом случае формулу дополняют еще одним показателем – “удобной доходностью” Y.

По сути “удобная доходность” – это выгода от физического владения товаром на спотовом рынке. Это понятие применяется только для товарных рынков, потому что на них может возникать дефицит или переизбыток физических товаров. К финансовым рынкам удобную доходность применять нельзя, потому что дефицита фондовых индексов возникнуть не может.

Например, в конце зимы, когда запасы топлива уже почти израсходованы, вдруг наступают сильные холода. Тогда цены на печное топливо или мазут резко взлетают. В такие моменты хранить на складе топливо выгоднее, чем иметь фьючерсы на него.

Другой пример – если лето дождливое и холодное, часть урожая зерновых, например, пшеницы, может погибнуть. Если физическое количество пшеницы сокращается, то возникает дефицит, и цены растут. В этом случае тоже хорошо иметь складские запасы товара.

Начни пользоваться ATAS абсолютно бесплатно! Первые две недели использования платформы дают доступ к полному функционалу с ограничением истории в 7 дней.

Фьючерсный спред

Опубликовано 23.05.2021 · Обновлено 23.05.2021

Что такое фьючерсный спред?

Фьючерсный спред – это метод арбитража, при котором трейдер занимает две позиции по товару, чтобы извлечь выгоду из расхождения в цене. При фьючерсном спреде трейдер совершает единичную сделку как с длинной, так и с короткой позицией.

Ключевые выводы

Понимание фьючерсного спреда

Фьючерсный спред – это один из типов стратегии, который трейдер может использовать для извлечения прибыли за счет использования производных финансовых инструментов по базовым инвестициям. Цель состоит в том, чтобы получить прибыль от изменения разницы цен между двумя позициями. Трейдер может попытаться использовать фьючерсный спред на актив, когда он чувствует, что есть возможность получить прибыль от волатильности цен.

Фьючерсный спред требует одновременного открытия двух позиций с разными датами истечения, чтобы получить выгоду от изменения цены. Эти две позиции обращаются одновременно как единое целое, с каждой стороны считается нога единичной торговли.

Типы фьючерсных спредов

Спред между товарными фьючерсами: это фьючерсный спред между двумя разными, но связанными фьючерсы на пшеницу и одновременно продавать фьючерсы на кукурузу. Трейдер получает прибыль, если цена на пшеницу повышается по сравнению с ценой на кукурузу.

Внутри товарный календарный спред : это фьючерсный спред на одном и том же товарном рынке с разбросом позиций на покупку и продажу между разными месяцами. Например, трейдер может купить мартовский фьючерсный контракт на пшеницу и продать сентябрьский фьючерсный контракт на пшеницу. В качестве альтернативы трейдер может продать мартовский фьючерсный контракт на пшеницу и купить сентябрьский фьючерсный контракт на пшеницу.

Торговля спредом фьючерсов на биткойны

Торговля фьючерсами на биткойны началась в декабре 2017 года. Эти фьючерсные продукты дают возможность использовать фьючерсный спред, чтобы получить выгоду от волатильности цен. Трейдер, который считает, что цена со временем будет расти, может заключить контракт на покупку через один месяц и контракт на продажу через два месяца по более высокой цене. Они используют свой опцион на покупку по одномесячному контракту, а затем продают по двухмесячному контракту, извлекая выгоду из разницы.

Маржа по фьючерсным спредам

Маржа для фьючерсных спредов ниже, чем для торговли одним контрактом из-за меньшей волатильности. Если происходит внешнее рыночное событие, такое как неожиданное изменение процентной ставки или террористическая атака, то теоретически контракты на покупку и продажу должны быть затронуты одинаково – например, прибыль на одной стороне компенсирует убытки на другой.

Фьючерсный спред эффективно защищает от систематического риска, позволяя биржам снижать маржу для торговли спредом. Например, Чикагская товарная биржа (CME) имеет маржевое требование в размере 1000 долларов для одного контракта на кукурузу, тогда как у нее есть маржинальное требование в размере 140 долларов для того же фьючерсного спреда на год урожая.

Практический пример бычьего фьючерсного спреда

Спред в трейдинге: что это такое простыми словами

Спред (англ. spread) – это разница между ценой покупки и ценой продажи актива, ценной бумаги или товара. Это термин, который широко используется в финансовой индустрии. При торговле акциями это разница между ценами покупки и продажи акций. При торговле фьючерсами это связано с разницей в цене на один и тот же товар между месяцами поставки. При торговле облигациями это относится к разнице в доходности между облигациями с разным сроком погашения.

Короче говоря, спред является разницей между двумя взаимосвязанными величинами. Для инвесторов эти различия могут предоставить возможность для торговли.

Что нужно знать о спредах

В общем смысле спред – это просто разница между двумя показателями.

Спред между ценой покупки и продажи (бид-аск)

Спред между ценой спроса (бид) и ценой, по которой продавец согласен продать (аск), относится к разнице между ценами, которые были указаны в биржевом стакане (таблица лимитных заявок на покупку и продажу ценных бумаг и пр.) или маркетмейкером для немедленной продажи (бид) и немедленной покупки (аск) актива. Рассматриваемые активы могут быть акциями, опционами, фьючерсными контрактами или валютами.

Например, если цена продажи акции составляет 12 долларов, а цена предложения той же акции составляет 10,50 доллара, то спред между ценой продажи и покупки этой акции составляет 1,50 доллара.

Размер спреда между ценой покупки и продажи ценной бумаги является одним из показателей, используемых для проверки рыночной ликвидности. Некоторые рынки обладают большей ликвидностью, чем другие. Например, валютный рынок обычно считается наиболее ликвидным в финансовом мире. Спред между ценой покупки и продажи на валютном рынке очень мал, около 0,001% – это означает, что этот спред может измеряться в центах или долях центов. Акции с малой капитализацией и другие менее ликвидные активы могут иметь спред в размере 1 или 2% от минимальной цены продажи этого актива.

Торговля спредом

Торговля спредом – это то, что происходит, когда инвестор одновременно покупает и продает две связанные ценные бумаги, которые были объединены в одну единицу. Каждая транзакция в торговле спредом называется «ногой».

Идея торговли спредом заключается в получении прибыли от спреда (разницы) между двумя ногами. Обычно ногами спреда являются фьючерсы и опционы.

Причина, по которой торговля спредом осуществляется как единое целое, состоит из трех причин. Во-первых, это обеспечивает синхронное завершение сделки. Во-вторых, это исключает риск того, что одна нога не будет выполнена. И, в-третьих, это позволяет трейдеру воспользоваться преимуществом спреда, когда он сужается и расширяется, вместо того чтобы быть привязанным к колебаниям цен ног.

Есть три основных типа торговли спредом:

Торговля спредом позволяет инвесторам использовать рыночные дисбалансы для получения прибыли. Относительно небольшие вложения можно использовать для получения большой прибыли. Торговля спредом также иногда используются в качестве стратегии хеджирования.

Спред доходности

Спред доходности, или кредитный спред, относится к разнице между ставками доходности, которые были указаны в биржевом стакане или маркетмейкером между двумя разными инвестициями. Его часто используют как индикатор риска одного инвестиционного продукта по сравнению с другим.

Выражение «спред доходности X по сравнению с Y» используется некоторыми финансовыми аналитиками для обозначения годовой процентной разницы «доходности к погашению» между двумя финансовыми инструментами, X и Y.

Спред с учетом опциона

Чтобы создать скидку на цену ценной бумаги, чтобы ее можно было сопоставить с текущей рыночной ценой, необходимо сложить спред доходности и эталонную кривую доходности. Эта недавно скорректированная цена известна как спред с учетом опциона и обычно используется с облигациями, деривативами, опционами и ипотечными ценными бумагами (MBS).

Z-спред

Z-спред, также известный как спред кривой доходности, Z SPRD или спред с нулевой волатильностью, используется вместе с MBS. Это спред, который получается на основе кривых казначейской доходности с нулевым купоном, которые необходимы для дисконтирования заранее определенного графика денежных потоков для достижения его текущей рыночной цены. Этот вид спреда также используется в кредитных дефолтных свопах (CDS) для измерения кредитного спреда.

Кредитный спред

Кредитный спред относится к разнице в доходности между долговыми ценными бумагами и ценными бумагами Казначейства США, которые имеют одинаковый срок погашения, но разное качество.

Этот термин также используется как опционная стратегия, при которой опцион с низкой премией покупается, а опцион с высокой премией продается на тот же базовый актив.

Экономист, финансовый аналитик, трейдер, инвестор. Личные интересы – финансы, трейдинг, криптовалюты и инвестирование.

ФЬЮЧЕРСНЫЕ СПРЭДЫ

Сначала определим, что понимается под фьючерсными спрэдами, и рассмотрим обычные стратегии с их использованием, а лишь затем дополним рассмотрение опционными стратегиями.

Уже говорилось о том, что для каждого конкретного физического товара в произвольный фиксированный момент времени существует несколько фьючерсов с истечением срока в разные месяцы.

Фьючерсы па один и тот же базовый товар имеют разные цены. Различие в ценах обусловлено несколькими факторами, а не только определяется временем до истечения срока, как в случае с фондовыми опционами. Главным фактором служат текущие затраты, а именно, сколько нужно тратить на покупку и хранение физического товара до истечения срока фьючерса. Однако и другие факторы также имеют значение, в частности, соображения спроса и ‘предложения. На рынке с обычными текущими затратами чем позже наступает истечение срока фьючерса, тем дороже он стоит.

Пример. Золото относится к числу товаров, для которых текущие затраты повышенные или нормальные. Предположим, что сегодня 1 марта и наличное золото стоит 351. Тогда вполне возможна следующая картина цен на разные фьючерсные контракты на золото:

Месяц истечения срока

352,50 354,70 356,90 361,50 369,10

Легко заметить, что цены фьючерсов последовательно возрастают с увеличением времени до истечения срока. Первые три члена последовательности цен образуют разность в 2,20, т. е. на один месяц увеличения срока жизни фьючерса приходится рост его цены в 1,10. Однако разность не столь велика для декабрьского фьючерса с истечением срока через 9 месяцев или для июньского (будущего года) фьючерса с истечением срока через 15 месяцев.

Однако не для всех фьючерсов цены выстраиваются столь хорошо. В некоторых случаях различным месяцам могут фактически соответствовать различные товары, даже если формально речь идет о фьючерсах на один и тот же базовый товар. Например, пшеница не всегда одинакова. Существуют яровая пшеница и озимая пшеница. Хотя фьючерсы на них, вообще говоря, взаимосвязаны, тем не менее, может существовать значительное расхождение в ценах, например, между июльским фьючерсным контрактом на пшеницу и декабрьским контрактом, имеющее слабое отношение к тому, каковы процентные ставки.

Иногда краткосрочный спрос оказывает преобладающее (по сравнению с процентными ставками) влияние на фьючерсные цены, и они выстраиваются в ряд таким образом, что краткосрочные фьючерсы оказываются более дорогими. В этом случае говорят о рынке с обратными текущими затратами (reverse carrying charge), или контанго (contango).

Внутрирыночиый фьючерсный спрэд

Некоторые фьючерсные трейдеры пытаются предсказывать взаимосвязи фьючерсных цен для разных месяцев истечения срока на один и тот же базовый физический товар. Они могут, например, купить июльский соевый фьючерс и продать сентябрьский соевый фьючерс. Когда трейдер покупает и продает разные фьючерсные контракты, он организует спрэд. Когда базовым инструментом для обоих контрактов служит один и тот же физический товар, этот спрэд называется виутрирыночным (intramarket spread).

Предположим, что сегодня 1 февраля. Заданы следующие

Разность цен составляет 6 центов. Она редко превышает 12 центов, и часто цены возвращаются к тому соотношению, когда июльский фьючерс дороже сентябрьского, при этом в некоторые годы бывает дороже примерно на 100 центов.

Таким образом, если трейдер попытается, основываясь на предыстории фьючерсных цен, организовать спрэд, то его риск будет равен примерно 6 центам, но возможная прибыль при этом составит около 100 центов. Это весьма привлекательное соотношение риска и вознаграждения, если считать, что история повторится в сегодняшних условиях.

Предположим, что трейдер организует следующий спрэд:

Покупка одного июльского фьючерса за 600 Продажа одного сентябрьского фьючерса за 606

Несколько позже цены изменились, и потому образовалась прибыль (или убыток):

Спрэд инвертировался, так как вначале сентябрьский фьючерс был дороже июльского на 6 центов, а теперь уже июльский фьючерс дороже на 20 центов. Трейдер получит в результате прибыль в 26 центов, т. е. 1300 долл., поскольку для сои 1 цент соответствует 50 долл.

В исторических графиках цен содержится информация о взаимоотношениях цен фьючерсов для разных месяцев истечения срока. Трейдер часто использует эти графики для определения того, когда организовывать и когда ликвидировать внутрирыночный спрэд. В этих графиках обнаруживаются сезонные тенденции, которые сказываются на том, что разность фьючерсных цен может возрасти или уменьшиться. Анализ фундаментальных факторов, вызывающих сезонные тенденции, также может помочь трейдеру в конструировании прибыльных внутрирыночных спрэдов.

Маржевые требования для внутрирыночного спрэда (и некоторых других типов фьючерсных спрэдов) меньше, чем при спекулятивных сделках с самими фьючерсами. Причина этого состоит в том, что спрэд рассматривается как менее рискованная

1006 Использование фьючерсных опционов во фьючерсных спрэдах

стратегия, чем позиции аутрайт по фьючерсам. Однако трейдер, тем не менее, может выиграть и проиграть по спрэду много денег, как в процентном выражении, так и в долларовом. Поэтому стратегию спрэда нельзя рассматривать как консервативную стратегию, она просто менее рискованная стратегия, чем спекуляция фьючерсами аутрайт.

Пример. Используем соевый спрэд из приведенного выше примера и предположим, что спекулятивные начальные маржевые требования составляют 1700 долл. При этом маржевые требования для спрэда могут быть 500 долл. Это значительно меньше, чем в случае, если бы пришлось начальную маржу вносить для каждой стороны спрэда по отдельности. Ясно, что тогда потребовалось бы внести 3400 долл.

В предыдущем примере было сказано, что стоимость соевого спрэда может возрасти до 100 пунктов. Это соответствует 5000 долл. Хотя маловероятно, что стоимость спрэда может возрасти до своего исторического максимума, но определенно возможно, что она может возрасти до 25 или 30 пунктов, принося прибыль в 1250 или 1500 долл.

Это говорит о значительном финансовом рычаге, поскольку такая прибыль реализуется за относительно короткий промежуток времени на начальную инвестицию всего в 500 долл.

Межрыночный фьючерсный спрэд

Другим типом фьючерсного спрэда является стратегия, в соответствии с которой один фьючерсный контракт покупается на одном рынке, а второй фьючерсный контракт продается на другом, возможно, родственном рынке. Когда при организации спрэда используются два разных рынка, спрэд называется межрыночным (intermarket spread). Межрыночные спрэды столь же популярны, как и внутрирыночные.

Одна из разновидностей межрыночных спрэдов строится с использованием непосредственно связанных рынков. Примерами таких рынков служат рынки финансовых фьючерсов на разные международные валюты, финансовых фьючерсов па две разные облигации, ноты или векселя, а также фьючерсов на некоторый

товар и продукт его переработки, как, например, нефть и не-этилированный бензин или мазут.

Пример. В некоторый момент процентные ставки в Соединенных Штатах и Японии оказались на низком уровне. В результате обе валюты ослабли по сравнению с валютами европейских странах, в которых процентные ставки оставались высокими. Трейлер предполагает, что все процентные ставки через некоторое время выровняются, что повлечет укрепление японской иены по сравнению с немецкой маркой.

Однако поскольку он не знает, возрастут ставки в Японии или понизятся ставки в Германии, то он воздерживается от открытия позиций аутрайт по каждой валюте. Для реализации своей идеи он решает использовать межрыночный спрэд.

Предположим, он организует спрэд при следующих ценах:

1008 Использование фьючерсных опционов во фьючерсных спрэдах

Этими спрэдами между валютами, называемыми кросс-валютными спрэдами (cross-currency spreads), торгуют весьма интенсивно, и они служат основным вариантом межрыночного спрэда, в котором используются два фьючерса.

Предположим, что в приведенном выше примере спекулятивная маржа для позиции аутрайт по каждому валютному фьючерсу составляет 1700 долл. на контракт. В таком случае маржа для этого спрэда, вероятно, также будет примерно равна 1700 долл., т.е. спекулятивной марже для одной стороны спрэда. Это значит, что для маржевых целей эта позиция трактуется как позиция по спрэду. Такие маржевые требования для межрыночного спрэда не столь благоприятны, как маржевые требования для внугрирыночного спрэда (см. приведенный выше пример с соей), но, тем не менее, маржа для спрэда почти в два раза меньше, чем в случае, если бы начальная маржа вносилась для обеих сторон спрэда по отдельности.

Для других межрыночных спрэдов также применяются пониженные маржевые требования, хотя на первый взгляд не столь очевидно, что они образуют хеджированную позицию, как в случае с кросс-валютным спрэдом.

Предположим, что начальная маржа для позиции аутрайт как по фьючерсам на казначейские векселя, так но фьючерсам на евродоллары, составляет 800 долл. на контракт. Однако маржа для спрэда TED равна лишь 400 долл. Таким образом, в этом случае операции с этим спрэдом можно осуществлять с маржей, которая в четыре раза меньше маржи, требуемой для торговли обеими сторонами спрэда по отдельности.

Причина, по которой маржевые требования столь благоприятны для этого спрэда, состоит в его небольшой волатильности. Если судить по историческим данным, он колеблется между 0,30 и 1,70. Для обоих фьючерсных контрактов один цент (0,01) движения стоит 25 долл. Поэтому все 140 центов исторического диапазона спрэда соответствуют всего лишь 3500 долл. (140 х 25 долл.).

В дальнейшем мы продолжим изучать спрэды TED, когда будем рассматривать применение в межрыночных спрэдах фьючерсных опционов. Поскольку для обоих фьючерсов существуют ликвидные опционные рынки, иногда оказывается более полезной организация спрэда с использованием вместо фьючерсов опционов.

Следует сделать еще одно замечание относительно спрэда TED. Этот спрэд связан с издержками по поддержанию позиции. Это значит, что если трейдер покупает спрэд и держит его, то спрэд со временем уменьшается, принося владельцу небольшой убыток. Когда процентные ставки низки, текущие затраты маты (примерно 0,05 за 3 месяца). Они возрастут, когда ставки поднимутся. Цены, приведенные в табл. 37-1, показывают, насколько дороже спрэд для более долгосрочных контрактов.

Издержки по поддержанию позиции для спрэда TED.

Месяц Фьючерс на Фьючерс на Спрэд TED

казначейские векселя евродоллары

Январь 96,15 Сентябрь 95,90

1010 Использование фьючерсных опционов во фьючерсных спрэдах

Условия контрактов для нефтяных продуктов. Контракт Начальная Последующая Прибыль цена цена в долларах Сырая нефть 18,00 19,00 1000 Неэтилированный бензин 0,60000 0,6100 420 Мазут 0,5500 0,5600 420 Многим межрыночным спрэдам свойственны издержки по поддержанию позиции. Трейдеру об этом следует знать, так как они влияют на прибыльность его позиции.

В качестве последнего, более сложного, примера будет рассмотрен межрыночный спрэд «крекинг» (crack spread). Существует две экономические сферы деятельности, в которых торгуют одновременно фьючерсами на основной товар и на два из его продуктов переработки. Это — сырая нефть, неэтилированный бензин и мазут, а также соя, соевое масло и соевая мука. Спрэд «крекинг» основан на использовании сразу трех фьючерсов — на основной товар и на два его побочных продукта.

Пример. Спрэд «крекинг» по нефти образуется в результате покупки двух фьючерсных контрактов на сырую нефть и продажи по одному контракту на мазут и неэтилированный бензин.

Для мазута и неэтилированного бензина условия торговли совпадают, но отличаются от условий торговли для сырой нефти. Каждый из этих фьючерсов рассчитан на 42000 галлонов продукта и ими торгуют в центах. Так, движение в 1 цент, когда цена бензина возрастает, например, с 60 центов до 61 цента за галлон, стоит 420 долл. Вся эти данные собраны в табл. 37-2.

Для спрэда «крекинг» обычно используется следующая формула

Некоторые трейдеры обходятся без делителя «2» и потому в этом случае при тех же данных получают величину в 12,30.

В любом случае трейдер может проследить историю этого спрэда и выбрать момент, чтобы купить нефть и продать два других продукта (или наоборот) с тем, чтобы попытаться получить общую прибыль в результате ценового движения всех трех фьючерсов. Предположим, трейдер считает, что продукты слишком дороги относительно цены на сырую нефть. Тогда для организации спрэда трейдер применит следующие действия.

Покупка 2 мартовских фьючерсов на сырую нефть по 18,00

Продажа 1 мартовского фьючерса на мазут за 0,5500

Продажа 1 мартовского фьючерса на неэтилированный бензин за 0,6000

Итак, стоимость спрэда «крекинг» при открытии позиции была равна 6,15. Предположим, что трейдер оказался прав в своих прогнозах и фьючерсные цены изменились так, как показано в табл. 37-3. Там же приводится и величина прибыли.

Прибыль или убыток по спрэду «крекинг».

Кснтрет! Начагъная Последующая Прибыль

(неэтилированный бензин + мазут) х 42 — 2 х сырая нефть

2 мартовских фьючерса на сырую нефть 18,00 1 мартовский фьючерс на бензин 0,601

1 мартовский фьючерс на мазут 0,55′

Чистая прибыль (без комиссионных)

8,00 18,50 0,6000 0,6075 0,5500 0,5575

1012 Использование фьючерсных опционов во фьючерсных спрэдах

Можно рассчитать стоимость спрэда «крекинг» при новых ценах. Получается, что она понизилась до 5,965. Таким образом, трейдер оказался прав в своем прогнозе, и потому он получает по спрэду прибыль.

Для этого спрэда маржевые требования также благоприятны. Как правило, они несколько меньше спекулятивных требований для двух контрактов на сырую нефть.

Приведенные выше примеры демонстрируют некоторые из многообразных межрыночных спрэдов, за динамикой которых фьючерсные трейдеры внимательно следят и которые интенсивно ими используются. Эти спрэды часто предоставляют наиболее надежные возможности получения прибыли, не требуя при этом прогнозов направления движения самого рынка. Имеет значение лишь ценовая разность для сторон спрэда.