Справка о полном погашении кредита

Одна справка поможет сберечь нервы и деньги заемщика. Справка-гарантия, справка-щит. А без пафоса – справка о погашении кредита. Что обязательно должно быть там указано и как ее получить?

Зачем нужна справка о полном погашении кредита?

Смоделируем ситуацию. Недавно Вы рассчитались с банковским долгом и внесли последний платеж. Но через некоторое время возникла ситуация, когда снова нужно обратиться за кредитной помощью к банку. Вы отправляете заявку в банк, но приходит отказ. Почему?

А потому что в бюро кредитных историй по каким-то причинам не дошла информация о расчете с банком. И по документам Вы – злостный неплательщик, с которым не захочет связываться ни один банк.

Что делать? Самый простой ход – предъявить справку о погашении кредита. Она докажет, что в системе произошла ошибка, и репутация порядочного заемщика будет восстановлена.

Есть еще одна неприятная история, в которую можно попасть. Во время выплаты суммы долга банк начислил какие-то деньги как комиссию. Копейки, но по ним тоже начисляются проценты и неустойка. В итоге может получиться круглая сумма. В этой ситуации тоже поможет справка о полном погашении кредита.

![]()

По-другому ее могут называть справка о досрочном погашении кредита или справка об отсутствии задолженности. Это документ, который подтверждает, что все обязательства перед банком выполнены.

Надеемся, мы убедили, что справку нужно брать обязательно сразу после погашения кредита.

Где взять справку о погашении кредита и как она выглядит?

Данный документ выдается тем банком, с которым было заключено кредитное соглашение. Нужно прийти в отделение с паспортом и написать заявление на выдачу.

Согласно Гражданскому кодексу РФ, банки ОБЯЗАНЫ выдавать такого рода документы. Причем не только в день расчета, но и в дальнейшем, если клиент просит ее предоставить.

К сожалению, порядок выдачи Гражданским кодексом не установлен, потому разные банки по-разному относятся к процедуре выдачи.

Например, могут значительно отличаться сроки подготовки справки. Одни банки выдают документ непосредственно в день погашения кредита, а в других банках процедура может затянуться до семи или десяти дней.

Чаще всего, как было указано, нужно обязательно предварительно написать письменное заявление, чтобы банк удовлетворил просьбу. Однако некоторые кредитные организации идут на встречу клиентам. Поэтому обращение можно оставить через информационный центр. А в банке Сетелем и вовсе заказать справку можно по телефону или написав обращение на электронный адрес.

![]()

Средняя цена справки – от 150 до 300 рублей. Сбербанк, к примеру, берет за услугу 250 рублей. ОТП банк – 50 рублей. А вот другие крупные банки в день погашения долга денег не возьмут. Зато за повторное обращение придется заплатить около 500 рублей.

Долгое время ведутся споры о правомерности платы за услугу. Ведутся судебные разбирательства с российскими банками, и клиенты часто выигрывают. Но до сих пор законодательно не запрещено брать деньги за выдачу справок.

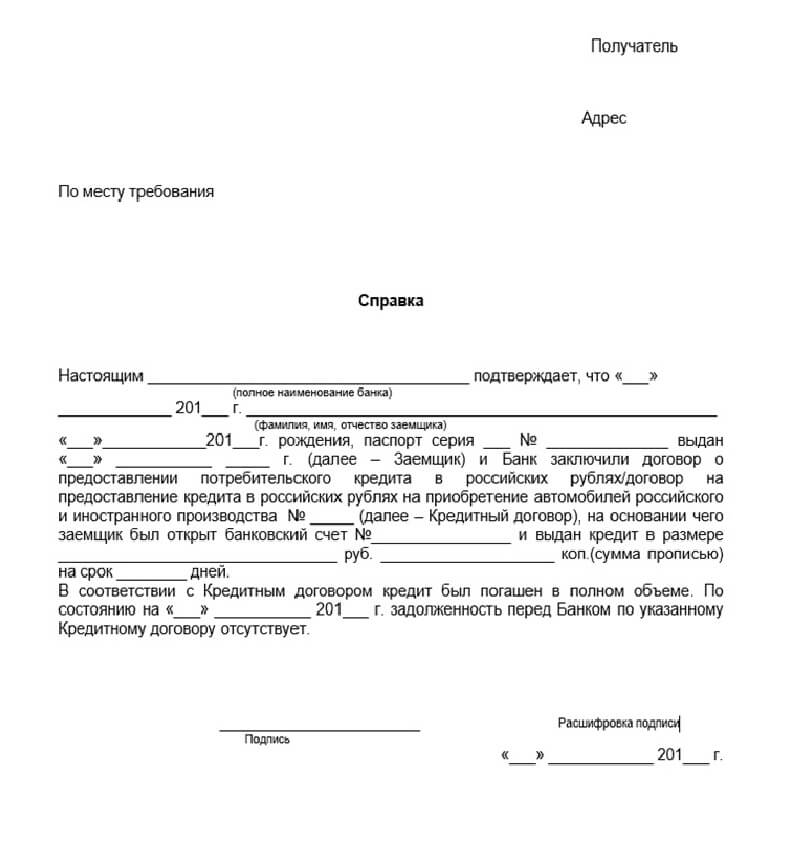

Единого образца или формы справки нет, но есть перечень необходимых данных, которые должны быть обязательно указаны:

Образец справки о погашении кредита

Кроме данной справки, нужно взять еще справку о закрытии ссудного счета. Она тоже является дополнительным доказательством выплаты кредита.

Если к счету привязана кредитная карта, ее тоже лучше вернуть.

Как получить справку о погашении кредита?

![]()

Чтобы получить справку клиенту нужно обратиться в отделение банка, где был оформлен кредит, или позвонить по телефону.

Придя в отделение, нужно написать заявление о выдаче справки об отсутствии кредита. Заполняется оно в свободное форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить подпись.

Что делать, если банк не дает справку о погашении кредита?

Как уже указывалось, банки обязаны выдавать клиентам справки о погашении кредита. И если они отказываются это делать, то их действия являются незаконными.

Но, к сожалению, такая ситуация не редкость. Чаще всего это случается из-за некомпетентности сотрудников банка, которые не знают, как делать такую справку. Единого бланка нет, банки сами устанавливают форму справки.

Крупные банки заботятся о своей репутации, поэтому стараются максимально быстро готовить справки для заёмщиков.

Что нужно делать при банковском отказе?

![]()

Первым делом нужно отправить письменный запрос, то есть заявление с просьбой о выдаче справки.

Если и это не помогло, то через месяц после того, как банк получил письмо (нужно обязательно убедиться в этом), можно обратиться с жалобой в Центральный банк РФ или в суд.

Суды в таком случае становятся на сторону клиентов, потому что нарушается Гражданский кодекс РФ.

Справка об отсутствии задолженности по кредиту. Как и где её получить?

Вы наконец погасили кредит! Думаете на этом всё закончилось? Пока не получите подтверждающий документ — нет. Справка о погашении кредита — документ, подтверждающий чистоту вашей банковской истории.

Если банк не уверен в вашей платежеспособности, то он будет выдавать кредиты под «драконовские» ставки. Финансовые аналитики просто не уверены, что вы сможете выплатить всё в срок. Сегодня вы узнаете, как получить справку об отсутствии задолженности и стать самым желаемым клиентом любого банка.

Для чего нужна справка о погашении кредита?

Она станет вашей банковской палочкой-выручалочкой. Справка об отсутствии задолженности может пригодиться при оформлении ссуды в другом финансовом учреждении. Иногда в бюро кредитных историй просто не знают, что заемщик уже расплатился с долгами. Поэтому требуйте справку о закрытии кредита сразу. Это нужно для дополнительного подтверждения чистоты вашей банковской истории.

Нередки такие случаи, когда заемщик погасил все обязательства, но из-за комиссий у него осталась непогашенной часть платежа. Вы сами не зная того, влезаете в долги. Закажите справку — убедитесь, что вы закрыли все долги.

Не забывайте про человеческий фактор и плохо прописанное программное обеспечение. Специальная программа может поломаться, и вы начнете светиться в списке должников. А получив справку об отсутствии задолженности, можно доказать свою честность в суде.

Какая информация содержится в справке

Вы уже поняли почему её следует сделать. Теперь нужно понять, что должно быть внутри справки об отсутствии кредитов. В документе должны быть:

Обязательно проследите за тем, чтобы его заверили печатью. Если её не будет, то документ становится «филькиной грамотой» без какой-либо законодательной силы.

Вы можете попросить сделать справку в любое время после закрытия займа. Если вам скажут, что вы просрочили дату запроса, покажите им 408 статью ГК РФ. Там написано, что кредитор должен предоставить вам расписку, где будет видно сколько и когда вы заплатили.

Но вот как они должны это делать, там не указано. Каждое учреждение может ставить свои правила. Обязательно узнавайте такие тонкости перед заключением кредитного договора.

Где взять справку о погашении кредита

Не ждите, что банк вам сам отдаст её — это не в его интересах. Подавайте заявку на получение справки об отсутствии задолженности после оплаты последнего платежа.

Чаще всего их можно взять только в отделении самого банка. Некоторые финансовые учреждения разрешают подать e-заявку. При этом одни выдают справку почти мгновенно, а у вторых нужно ждать неделю-вторую.

Всё что от вас нужно — прийти в банк с паспортом, и написать заявление. Если вам говоря что нужно принести код налогоплательщика, дипломы и т.д. — не верьте. Паспорта будет вполне достаточно. В заявке укажите номер договора, дату погашения ссуды и составления документа. Поставьте свою подпись в нижнем правом углу — без неё обращение будет считаться недействительным.

Условия получения

Чтобы заказать справку об отсутствии задолженности, вам нужно:

Если вы закрываете залоговый кредит —дождитесь изъятия записи об обременении из реестра вещных прав. Если вы брали автокредит: переоформите страховку и техпаспорт, исключив банк оттуда. Таким образом он не сможет отсудить у вас часть имущества.

Справка о полном погашении кредита

Есть несколько вариантов справок о погашении займа: досрочное и простое погашение.

В первом случае документ поможет вам взять более крупную ссуду, так как он доказывает вашу хорошую кредитную историю. Если банк скажет платить до тех пор, пока не закончится срок кредита, то вы сможете подать ответный иск.

Ну а во втором случае вам придется дополнительно нести деньги в банк. После закрытия займа система автоматически исключает вас из списка клиентов. Чтобы получить справку, вам нужно будет заплатить от 250 до 500 рублей.

Что будет, если не заказать справку об отсутствии задолженности?

Не бойтесь, в этом нет ничего страшного. Просто, если что-то пойдет не по плану, нужно будет долго доказывать хорошую кредитную историю. Если у вас есть дополнительные возможности показать свою платежеспособность (большие депозиты, металлический счет) — можете не делать эту справку. Ну а если вы человек со средним или низким уровнем достатка, то лучше подумать о будущем. 500 рублей не такая и большая цена за гарантию хорошей кредитной истории.

Справка об отсутствии кредитов

Справка об отсутствии кредитов может потребоваться, чтобы защитить себя от необоснованных претензий банка. Если заемщики вносят оплату через банкоматы, может остаться долг в несколько рублей. Через несколько лет после погашения кредита, банк предложит клиенту оплатить проценты, набежавшие на остаточные копейки. Документ защитит интересы заемщика. Официальная бумага необходима и для снятия обременения с квартиры, купленной в ипотеку. Как правильно оформить справку и сколько ее необходимо хранить – подскажет Brobank.

Как получить справку об отсутствии долгов перед банками

Такой документ банк обязан выдать сразу после того, как заемщик внесет последнюю возвратную сумму. Если справка не была получена клиентом сразу после погашения кредита, гражданин имеет право получить ее позже.

Кредитор обязан выдать на руки потребителю услуг официальную бумагу, подтверждающую окончание действия договора и отсутствие претензий к заемщику. Справка должна быть бесплатной, но некоторые организации не считают нужным выдавать документ срочно и даром. За выписку с клиента часто взимают от 50 до 300 рублей.

Добросовестные кредиторы с хорошей репутацией обычно просят граждан вносить последний платеж через кассу банка. Такой способ оплаты позволяет сделать перерасчет остаточной суммы долга. Терминалы не выдают сдачу и не принимают монеты. Внести сумму полностью до копеек через банкоматы сложно. После получения денег кассир направляет клиента к уполномоченному сотруднику, который обязан выдать официальный документ об отсутствии претензий у банка к кредитуемому лицу.

Как должен выглядеть документ

Не существует единой официально принятой формы справки такого типа. Каждая кредитная организация создает собственный бланк, на котором текст излагается в произвольной форме.

Справка об отсутствии задолженности по кредиту, которая может быть принята судами в качестве доказательства, должна содержать:

Подпись в документе имеет право ставить уполномоченный сотрудник. Если какой-то пункт не соблюден, справка не пригодна для доказательства отсутствия долга.

В каких случаях может понадобиться справка

Документ, подтверждающий отсутствие финансовых обязательств может понадобиться, если гражданин решил взять займ у другого банка, а кредитор отказывает по причине наличия не закрытого долга.

Изменение данных в кредитном бюро происходит не сразу. Внесение новой записи в кредитную историю заемщика может произойти через несколько недель. Справка, заверенная банковской печатью, станет доказательством отсутствия активных долгов.

Заемщик, который производит ежемесячный взнос на погашение кредита через терминалы самообслуживания, очень рискует. Комиссия за проведенный перевод часто меняется. Средства, отправленные на погашение платежа, могут частично уйти в счет комиссионного сбора за услуги терминала.

Заемщик не подозревая, что у него накапливаются по несколько рублей долга от прежних взносов, продолжает вносить указанную в договоре сумму. Недоплаченный остаток становится причиной начисления пени. Информацию о наличии задолженности банк направит в бюро кредитной истории, и добросовестный клиент попадет в черный список «неплательщиков». В будущем получить займ этому человеку будет сложно.

Справка из банка об отсутствии задолженности, понадобится гражданам, которые покупали недвижимое имущество в ипотеку. Если заемщик соберется продать жилье после полного погашения долга, ему придется снимать обременение с квартиры (дома).

Ипотечная недвижимость относится к залоговому имуществу. Чтобы произвести с ней какие-либо юридически значимые действия нужно:

Без подобной справки также не получится снять с учета машину, купленную за счет средств автокредита. Чтобы ее продать понадобится запросить у кредитора сведения о прекращении финансовых обязательств.

Получает справку сам заемщик либо его доверенное лицо (жена, совершеннолетние дети, юрист). Запросить документ может нотариус, если он необходим для снятия обременение с купленной в ипотеку квартиры.

Как можно проверить наличие непогашенного долга

Чтобы полностью развеять сомнения, заемщик должен зайти в свой личный кабинет на официальном сайте кредитной организации. Доступ к сведениям личного характера получают граждане, прошедшие регистрацию на портале.

После полного погашения кредита, сумма долга должна обнулиться. В некоторых системах появляется сообщение, что долговая сумма закрыта. Информация на банковских сайтах обновляется моментально. В своем аккаунте заемщик увидит актуальные сведения.

Справка о наличии кредита или его отсутствии может быть получена через бюро кредитных историй. Один раз в год гражданин России имеет право сделать запрос в эту организацию бесплатно. Вторая выписка обойдется в 450 рублей.

Справка о задолженности по кредиту может быть получена через любое МФО. Микрофинансовые компании предоставляют своим клиентам информацию о наличии или отсутствии задолженности платно.

Кроме того, клиент получает возможность просмотреть записи в кредитной истории за весь период действия договора с банком. Этот способ проверки позволяет найти сведения, не соответствующие действительности. Обнаружив мошеннические действия с документами, ложную информацию в финансовой истории, заемщик имеет право обратиться в суд.

Получить сведения о состоянии долга можно по централизованному телефону службы поддержки банка. Почти все крупные кредитные организации имеют круглосуточные колл-центры и бесплатные номера для связи.

Как закрыть кредит без остатка долга

Последний платеж вносят через кассу банка. После окончания взаимоотношений с банком нужно получить справку у кредитного инспектора. Этот документ и квитанции об оплате счетов хранят три года. По закону в этот период кредитная организация имеет право подать иск в суд. После окончания трехлетнего срока можно смело избавляться от ненужных бумаг. Но если они вам не мешают – лучше их сохранить.

Справка о погашении кредита: виды, особенности

При возникновении необходимости подтверждения отсутствия кредитных обязательств выручает справка о погашении кредита. Кредитные учреждения обязаны выдавать заемщикам официальный документ о полном возмещении кредита.

Справка о погашении кредита в разных банках

Некоторые банки практикуют выдачу документа о подтверждении полной выплаты долга по просьбе заемщика, другие – устанавливают определенный период (3-7 дней).

Справка о погашении кредита содержит:

Бывший заемщик вправе потребовать расписку о выплате долга в любое время после выплаты займа. Для чего потребуется составление соответствующего заявления.

Справка о досрочном погашении кредита при крупном займе

Практика показывает: когда речь заходит о крупных займах, каждая деталь может иного значить. Справка о досрочном погашении кредита поможет человеку в неприятных ситуациях:

Наличие банковской расписки гарантирует оперативное решение возникших проблем.

В некоторых финансовых институтах можно заказать справку по устному заявлению через информационный колл-центр.

Справка о погашении кредита: образец документа

Закон РФ наделяет правом заемщика требования расписки не только о полной выплате, но и частичной оплате по договору. Однако менеджеры компаний игнорируют данное положение. Временные границы выдачи документа не регламентированы.

Каждая организация самостоятельно определяет, в какой срок будет выдана справка о погашении кредита. Образец документа можно просмотреть на официальных ресурсах финансовых компаний.

При отказе кредитором в предоставлении справки необходимо месяц обождать для подачи жалобы в ЦБ, чтобы получить документ через суд.

Справка о полном погашении кредита: стоимость услуги

После закрытия ссудного счета система автоматически исключает заемщика из списка клиентов, поэтому дополнительные услуги ему необходимо оплачивать. В крупных банковских структурах справка о полном погашении кредита выдается бесплатно, в иных – платно. Стоимость услуги варьируется от 100 до 500 рублей.

В статье 408 ГК указано, что банк, принимая исполнение, должен по обращению должника предоставить расписку о внесении на ссудный счет полной суммы либо соответствующей части.

Обязан ли потребитель платить банку за справку об отсутствии задолженности после погашения кредита?

В адрес Управления поступают обращения потребителей с просьбой разъяснить насколько правомерны требования банка по оплате предоставляемых клиентам справок об отсутствии задолженности после погашения кредита, в связи с чем, Управление разъясняет следующее.

Согласно позиции Президиума ВАС РФ, изложенной в п.14 Информационного письма от 13.09.2011г. №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров», реализация права потребителя на получение информации о состоянии счета (количестве денежных средств на счете) и движении денежных средств по счету, о размере своей задолженности перед банком, сумме уплаченных процентов, предстоящих платежах с раздельным указанием суммы процентов, подлежащих уплате, и оставшейся суммы кредита, не может быть обусловлена уплатой им какого-либо вознаграждения за предоставление такого рода информации.

Положения Федерального закона от 21.12.2013г. № 353-ФЗ «О потребительском кредите (займе)» (далее – ФЗ № 353), учитывая, что последний применяется к договорам потребительского кредита (займа), заключенным после 01.07.2014г., определяют перечень сведений, предоставляемых банком заемщику после заключения договора потребительского кредита (займа), в частности, к таким сведения относятся размер текущей задолженности заемщика перед кредитором по договору потребительского кредита (займа), даты и размеры произведенных и предстоящих платежей заемщика по договору потребительского кредита (займа), иные сведения, указанные в договоре потребительского кредита (займа). При этом заемщик вправе получить указанную информацию по запросу один раз в месяц бесплатно и любое количество раз за плату (ст. 10 ФЗ № 353).

Учитывая изложенное выше, оценить правомерность действий кредитной организации по предъявлению требования об оплате справки, содержащей сведения о задолженности заемщика перед банком, с позиции законодательства в области защиты прав потребителей представляется возможным, если речь идет о текущей задолженности клиента перед банком в рамках действующего договора.

В случае, если потребительские правоотношения по кредитному договору отсутствуют ввиду прекращения обязательств по такому договору их досрочным исполнением в полном объеме, необходимо учитывать следующее.

Согласно п. 2 ст. 408 Гражданского кодекса Российской Федерации (далее – ГК РФ) кредитор, принимая исполнение, обязан по требованию должника выдать ему расписку в получении исполнения полностью или в соответствующей части; при отказе кредитора выдать расписку, вернуть долговой документ или отметить в расписке невозможность его возвращения должник вправе задержать исполнение (в этих случаях кредитор считается просрочившим). Указанное означает, что банк обязан выдать клиенту справку об отсутствии задолженности при предъявлении последним соответствующего требования, при этом, по смыслу положений указанной нормы закон не предоставляет право кредитору взимать с должника какую-либо плату за предоставление расписки (справки и т.п.), подтверждающей исполнение обязательств по договору.

Действия кредитной организации по взиманию комиссии (платы) за предоставление справки об отсутствии задолженности по кредиту, исходя из фактических обстоятельств дела и существа сложившегося спора, потребители вправе оспорить в судебном порядке, поскольку согласно п. 1 ст. 17 Закона РФ № 2300-1 оценка общественных отношений, затрагивающих частные интересы граждан как потребителей, находится в исключительной компетенции судов общей юрисдикции (ст. 11 ГК РФ). Таким образом, при возникновении вопросов, требующих разрешения материальных требований потребителей и возложения какой-либо обязанности, последние могут быть разрешены не иначе как судом.

В соответствии со ст. 12 ГК РФ защита гражданских прав осуществляется, в том числе путем присуждения к исполнению обязанности в натуре; возмещения убытков; взыскания неустойки; компенсации морального вреда; прекращения или изменения правоотношения.

Согласно ст. 17 Закона РФ № 2300-1 иски о защите прав потребителей могут быть предъявлены по выбору истца в суд по месту:

— жительства или пребывания истца;

— заключения или исполнения договора.

Если иск к организации вытекает из деятельности ее филиала или представительства, он может быть предъявлен в суд по месту нахождения ее филиала или представительства.

Потребители, иные истцы по искам, связанным с нарушением прав потребителей, освобождаются от уплаты государственной пошлины в соответствии с законодательством Российской Федерации о налогах и сборах.

Участие Управления в судебной защите прав потребителей может быть обеспечено путем вступления в судебный процесс для заключения по делу о нарушении прав потребителя в порядке, установленном ст. 47 Гражданского процессуального кодекса РФ.