Как в Контур.Маркете настроить налоговый режим

Одним из обязательных реквизитов чека онлайн-кассы является система налогообложения. Чтобы эти данные отображались в чеке при реализации, предварительно нужно их настроить. Далее расскажем, как это сделать.

Установка налогового режима организации

Сервис самостоятельно предложит выбрать систему налогообложения, как только пользователь авторизуется. В появившемся окне нужно будет отметить галочкой одну или несколько (при совмещении) из 5 систем: ОСН, УСН, ЕНВД, ЕСХН или патент:

При отметке УСН сервис предложит дополнительно выбрать объект налогообложения — «доходы» или «доходы минус расходы»:

Выбранная система отобразится в настройках. Проверить их можно через верхнее меню, выбрав пункт «Настройки и оплата» – «Настройки»:

При совмещении режимов налогообложения в карточке товара появится меню для выбора СНО. Нужно выбрать подходящий режим для конкретного товара, и он будет передан на кассу вместе с прочей информацией. Тогда при реализации Контур.Маркет учтет режим налогообложения и отразит его в чеке.

СНО можно указать для каждого отдельного товара, для всех товаров сразу, а также для отдельных групп (подгрупп). Режим для товара указывается в его карточке на любом этапе работы с ней. О том, как выбрать систему налогообложения для множества позиций, расскажем далее.

Выбор режима налогообложения для нескольких товаров

Массовый выбор системы налогообложения производится из Каталога. Необходимо перейти в нужный раздел и нажать кнопку «Указать цену для всех товаров»:

Появится окно, в котором сервис предложит выбрать одну из систем налогообложения. Будет указано, к какому количеству товара применяется выбранная система.

Если для отдельных товаров из этой группы нужно изменить режим, следует войти в карточку каждого из них. Далее в поле «СНО» надо нажать кнопку «Изменить»:

После этого номенклатуру следует передать на кассу. Если для определенных товаров режим налогообложения не будет задан, сервис выдаст предупреждение:

Передать товары на кассу можно и без выбора системы налогообложения. При реализации таких товаров в чеке будет указываться режим, установленный в настройках.

Если же СНО не задана ни в настройках, ни в карточке товара, сервис предупредит об этом при закрытии чека:

Установка налоговой системы производится в настройках во вкладке «Регистратор».

Продажа с выбором системы налогообложения

* доступно на всех тарифах

Система налогообложения (СНО) – совокупность налогов и сборов, взимаемых в установленном порядке.

Работа с двумя СНО позволяет продавать на кассе товары, используя разные налоговые режимы. В кассовом терминале реализована одновременная работа с 2-мя системами налогообложения без проведения настроек в товароучетной системе.

⚡ Настройка в кассе позволяет включить выбор СНО при продаже. Однако, если необходимо установить 2 СНО без выбора на конкретные товары, т.е. «зафиксировать» установку, — то настройку произведите в товароучетной системе. При этом в кассе настройки не выполняются!

Как работает

Касса готова к продаже с 2-мя СНО.

2. Выберите способ оплаты на верхней панели;

3. После выбора способа оплаты выберите СНО;

⚡ Если касса была фискализирована с двумя системами налогообложения, то при выборе оплаты, появится окно с выбором нужной системы. Выбор СНО не будет доступен, если касса была фискализирована с одной системой налогообложения.

В зависимости от выбранных систем налогообложения при фискализации могут быть доступны пункты:

— общая система налогообложения;

— упрощенная система налогообложения (доход)

— упрощенная система налогообложения (доход-расход);

— единый сельскохозяйственный налог;

— патентная система налогообложения.

4. После выбора СНО завершите продажу.

Чек коррекции и другие новшества в кассовом модуле

В модуле Контур.Маркета для работы на кассе сразу несколько обновлений. Они позволяют более точно соблюдать требования 54-ФЗ, ускорить работу кассира и знать актуальные остатки товара. Также мы устранили мелкие недочеты кассового модуля и сделали его работу более стабильной, поэтому рекомендуем установить обновление модуля.

1. Формируйте чек коррекции

Чек коррекции — это фискальный документ, который нужно сформировать и отправить в ФНС, если фактическая выручка в конце смены вдруг расходится с выручкой по чекам.

Если выручка оказалась меньше, чем по чекам

Возможные причины: кассир сдал больше сдачи покупателю, ввел неверную сумму на терминале эквайринга, отбил сумму больше, чем нужно, продублировал чек или присвоил деньги себе.

В нормативных документах не описано, как поступать в этом случае. У налоговой нет повода вас штрафовать, поскольку нет неучтенной выручки.

Последствия. Во-первых, у магазина недостача. Во-вторых, ФНС взыщет налог именно на ту сумму выручки, получила по фискальным документам.

Рекомендуем действовать, исходя из причин недостачи:

В Контур.Маркете продажи под контролем: онлайн-сервис товароучета и работы на кассе.

Если фактическая выручка оказалась больше

Возможные причины: кассир получил за товар больше денег, чем указал в чеке, ввел неверную сумму на терминале, недодал сдачу или не отбил чек.

Последствия. Налоговики могут расценить неучтенную выручку как следствие неприменения ККТ, за это полагается штраф по статье 14.5 КоАП РФ.

Чек коррекции нужен, чтобы избежать штрафа. Главное создать чек раньше, чем пришло предписание от ФНС.

2. Печатайте два чека, если продаете товары по разным системам налогообложения

Согласно статье 4.7 54-ФЗ в чеке указывается система налогообложения (СНО) и ставка НДС для продажи товаров в розницу. Кассир должен выдавать два чека, если реализует товары по разным СНО в рамках одной продажи. Модуль Контур.Маркета для работы на кассе научился формировать такие чеки. Главное, чтобы вы указали в сервисе СНО для своей организации и товаров:

3. В любой момент обновляйте данные о продажах через кассу

Если касса работает без перебоев и отключения интернета, вы можете узнать остаток товара на момент последнего чека, зафиксированного сервисом. Время последнего чека и остатки обновятся после нажатия ссылки «Получить данные о продажах» в разделе «Кассы»:

Сервис может не учесть те продажи, которые произошли за последние 10-15 минут, поскольку касса и товароучетная система связываются между собой не мгновенно.

Получайте данные с кассы так часто, насколько это необходимо, ограничений на количество запросов нет. Если вы не запросите данные о продажах, остатки все равно пересчитаются автоматически. Сейчас это происходит несколько раз в день, как только Контур.Маркет получает свежую информацию о кассовых продажах.

4. Смотрите сумму сдачи перед завершением расчета с покупателем

Раньше кассир не видел на экране размер сдачи, пока не распечатался чек. Теперь продавец вводит количество денег, полученных от покупателя, и сервис сразу показывает сумму сдачи. После этого кассир нажимает «Оплатить».

5. Чтобы выполнить 54-ФЗ, печатайте в чеке штрихкод товара, если его название неизвестно программе

Товар, который не известен кассе, при продаже фиксировался в чеке как «Товар по свободной цене». Теперь сервис именует неизвестный товар номером его штрихкода. Это позволяет более точно выполнить требование закона 54-ФЗ — покупатель сможет идентифицировать свою покупку по ее коду, напечатанному в чеке.

Что будет, если неверно указали систему налогообложения в кассовом чеке или БСО

Кассовые чеки и бланки строгой отчетности (БСО – далее) после вступления в силу изменений в закон № 54-ФЗ стали содержать много информации. В числе таких сведений – налоговый режим ИП или организации. И возникает вопрос: что будет если фирма неверно отразит налоговую систему в кассовом чеке или в БСО?

Реквизиты в фискальных документах

Под фискальными документами закон № 54-ФЗ понимает кассовый чек и бланк строгой отчетности, которые формируются в электронном виде и (или) на бумажном носителе. При осуществлении расчета пользователь (продавец) обязан покупателю (заказчику) выдать чек (БСО) или переслать его по электронной почте, на абонентский номер покупателя, если иное не предусмотрено законом.

При этом сам кассовый чек (БСО) должен содержать перечень обязательных реквизитов, перечисленных в п. 1 статьи 4.7 закона № 54-ФЗ ( ССЫЛКА ), в частности:

Однако есть условия, при которых некоторые такие реквизиты могут отсутствовать в кассовом чеке (БСО). Закон № 54-ФЗ в своей статье 4.7 допускает исключения, например:

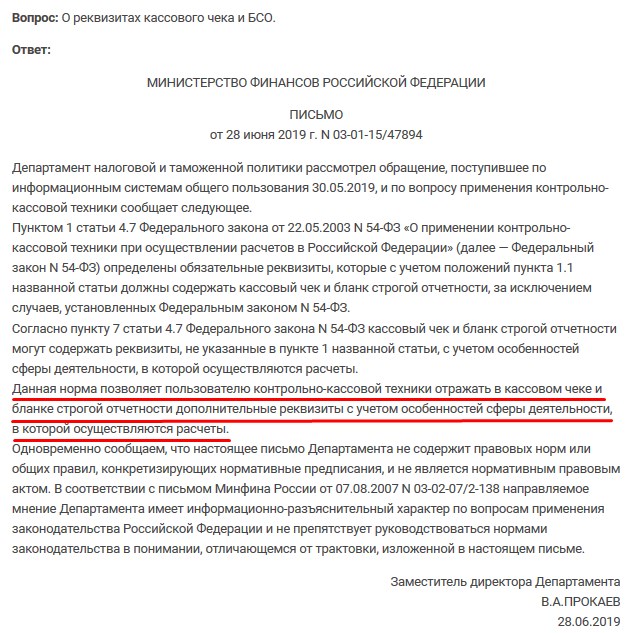

При этом никто не запрещает отражать в кассовом чеке или в БСО дополнительные реквизиты, которые учитывают особенность сферы деятельности, по которой проводятся расчеты (п. 7 статьи 4.7). Это подтверждает и письмо Минфина РФ №03-01-15/47894 от 28 июня 2019.

Таким образом, перечень обязательных реквизитов кассового чека (БСО) – это обязательный минимум, который должен присутствовать на фискальных документах. В его числе сведения о налоговом режиме, применяемом при осуществлении расчетов.

Какой именно налоговый режим нужно указывать в кассовом чеке (БСО)

В п. 1 статьи 4.7 закона № 54-ФЗ четко сказано, что в кассовом чеке (БСО) обязательно указывается « применяемая при расчете система налогообложения ». Такая формулировка свидетельствует, что в чеке (БСО) должен отражаться тот налоговый режим, в рамках которого идет расчет за товары, работы, услуги.

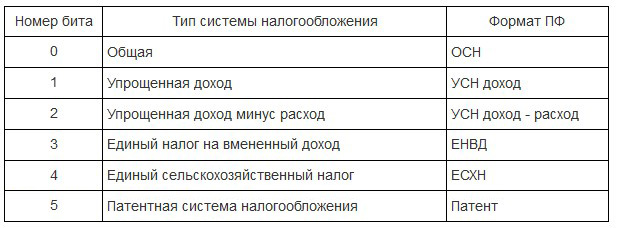

Если фирма совмещает два режима, в процессе расчета придется пробивать на товары, работы, услуги, подпадающие под разные налоговые системы, разные чеки. В каждом из них необходимо указать свою налоговую систему. Их значения представлены в приложении №2 к приказу ФНС РФ № ММВ-7-20/229 от 21 марта 2017 (таблица №9 — ССЫЛКА ).

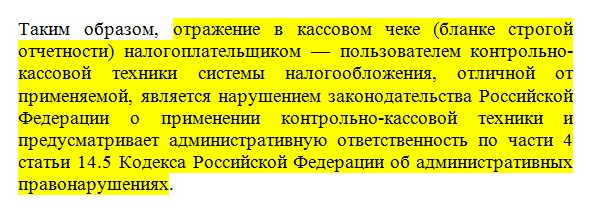

Чем грозит ошибка в системе налогообложения в кассовом чеке или БСО

Как уже отмечалось ранее, искажение сведений о налоговом режиме наказывается штрафом. КоАП РФ предусматривает ответственность по части 4 статьи 14.5 ( ССЫЛКА ):

Штраф может быть заменен предупреждением.

Почему так важно правильно отражать налоговый режим

Дело не только в штрафе за неверно оформленный кассовый чек (БСО). Согласно п.6 статьи 4.1 закона № 54-ФЗ от вида налоговой системы зависит срок действия ключа фискального признака фискального накопителя:

Неверное применение фискального накопителя – это тоже административное правонарушение, которое наказывается по части 4 статьи 14.5 КоАП РФ. Поэтому важно сразу правильно определиться с налоговыми режимами при проведении конкретных расчетов через онлайн-кассу.

Выводы

Налоговая система, применяемая при конкретном расчете, — обязательный реквизит кассового чека или БСО. Причем, указываться в документе должен только тот режим, который распространяется на реализуемый в данный момент и по данному товару расчет. Если совмещается два режима, на каждый расчет потребуется свой чек (БСО). Стоит заметить, закон № 54-ФЗ допускает отражение в чеке (БСО) только одного вида налогового режима. А вот онлайн-кассу можно использовать при таких совмещениях одну, а не разные.

Если неверно указать налоговую систему в фискальном документе, это наказывается штрафом либо выносится предупреждение. Кроме того, от применяемого режима налогообложения зависит срок действия ключа фискального признака ФН. Использование фискального накопителя со сроком, предусмотренным для другого режима, тоже грозит административным штрафом или предупреждением.

Начинающие предприниматели часто интересуются про кассовый разрыв: что это такое и как снизить такие риски.

Начинающие предприниматели часто интересуются про кассовый разрыв: что это такое и как снизить такие риски.

Особенности, методики и приемы продаж в сегменте HoReCa.

ККТ и маркировка товаров: новый формат фискальных документов версии 1.2

В конце 2020 года в России введен новый формат фискальных документов (ФФД) версии 1.2 и дополнительные реквизиты для кассового чека. Поправки связаны с нормами законодательства о маркировке и необходимостью проверки достоверности кода маркировки с помощью кассовой техники. Порталу Buh.ru эксперты «1С» рассказали о нововведениях.

Приказом от 14.09.2020 № ЕД-7-20/662@ ФНС России ввела новые форматы фискальных документов версии 1.2. Приказ действует с 21.12.2020. С этой же даты утратил силу приказ ФНС России от 21.03.2017 № ММВ-7-20/229 «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию».

В то же время продолжают действовать форматы фискальных документов версии 1.05 и 1.1. Фискальные накопители (ФН) версии 1.05 и 1.1 можно использовать, если не продаются маркированные товары. Однако если ведется торговля маркированным товаром, необходимо перейти на ФФД 1.2. Перейти на ФФД 1.2 следует, как только истечет срок действия ФН 1.05 (1.1).

Для перехода на ФФД 1.2 покупать новую онлайн-кассу не нужно. Достаточно установить фискальный накопитель, поддерживающий новый формат. Фискальные накопители версии 1.05 и 1.1 можно регистрировать, перерегистрировать и применять до 06.08.2021.

Новый формат фискальных документов

Напомним, что с 06.08.2019 в Федеральный закон от 22.05.2003 № 54-ФЗ внесены изменения, касающиеся торговли маркированными товарами. Так, пользователи онлайн-касс, которые обязаны передавать информацию в систему маркировки, при расчете с покупателем за маркированный товар должны формировать запросы о коде маркировки и уведомления о реализации товара (п. 6.1 ст. 1.2 Закона № 54-ФЗ).

Однако форматы фискальных документов версии 1.05, 1.1 не могли обеспечить необходимое взаимодействие между продавцом и оператором. Для этих целей налоговая служба разработала ФФД 1.2.

В отличие от ФФД 1.05 и 1.1, версия 1.2 содержит новые фискальные документы:

«Запрос о коде маркировки»;

«Уведомление о реализации маркированного товара»;

«Квитанция на уведомление».

Достоверность кода маркировки проверяется с помощью фискального накопителя (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН) или через оператора системы маркировки. Пользователь в момент продажи маркированного товара формирует запрос о коде маркировки и направляет его через оператора фискальных данных (ОФД) оператору системы маркировки. В числе прочего запрос содержит (Таблицы 104, 105, 108, 127 Приложения № 2 к Приказу № 662):

код маркировки (Тег 2000);

тип кода маркировки (Тег 2100);

В ответе на запрос оператор системы маркировки указывает следующую информацию, которая передается в онлайн-кассу для сведения кассиру:

результат проверки кода проверки кода маркировки («отрицательный»/«положительный»);

статус товара («корректен»/«некорректен») — значение «0», если статус товара некорректен, или «1», если статус товара корректен. Результат обусловлен данными по Тегу 2003 (см. выше).

Результат проверки не влияет на возможность реализовать товар. Поэтому решение о продаже товара должен принять продавец.

После оформления кассового чека оператору направляется уведомление о реализации маркированного товара, в котором фиксируется и результат проверки сведений о товаре (Тег 2106 входит в состав Тега 2007 «Данные о маркированном товаре»). Эта информация отображается также и в кассовом чеке отдельно для каждого предмета расчета (Тег 1059). Уведомление о реализации хранится в фискальном накопителе до поступления соответствующей квитанции на уведомление.

Количество уведомлений о реализации маркированного товара (Тег 2104), которые не были переданы, теперь можно посмотреть в «Отчете о текущем состоянии смены» и в «Отчете о закрытии смены». Кроме того, отчет о закрытии смены содержит признак некорректных кодов маркировки (Тег 2112), признак некорректных запросов и уведомлений (Тег 2113).

Если онлайн-касса используется в автономном режиме, запрос о коде маркировки не формируется. Проверка кода маркировки происходит с помощью фискального накопителя по коду проверки (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН). При этом на основании уведомлений о реализации маркированного товара создается другой документ — «Отчет о реализации маркированного товара» (п.п. 161, 165, 174 Приложения № 2 к Приказу № 662). Пошаговый процесс формирования отчета приведен в пункте 177 Приложения № 2 к Приказу № 662.

Кассовый чек формата 1.2

В общую часть кассового чека (БСО) добавлены реквизиты:

операционный реквизит чека (Тег 1270);

отраслевой реквизит чека (Тег 1261);

сведения о покупателе (клиенте) (Тег 1256);

результаты проверки маркированных товаров (Тег 2107).

Про операционный реквизит на текущий момент известно мало. Сейчас можно сказать, что он содержит «дату, время операции» (Тег 1273), «идентификатор операции» (Тег 1271) и «данные операции» (Тег 1272). Условия применения и его значение должна определить ФНС России. Реквизит есть только в электронном кассовом чеке (БСО).

Отраслевой реквизит может быть указан для чека в целом (Тег 1261) или отдельно для каждого предмета расчета (Тег 1260). Он должен быть в кассовом чеке, если расчет производится за маркированный товар и его наличие предусмотрено в отраслевом нормативном правовом акте. Реквизит содержит (Таблица 102 Приложения № 2 к Приказу № 662):

идентификатор ФОИВ (Тег 1262) — идентификатор федерального органа исполнительной власти (всего 72 значения, см. Таблицу 149 Приложения № 2 к Приказу № 662);

дату и номер документа-основания (Теги 1263, 1264) — реквизиты отраслевого документа;

значение отраслевого реквизита (Тег 1265) — состав реквизита определяется отраслевым нормативно-правовым актом органа власти.

Сведения о покупателе (клиенте) в ФФД 1.2

Для сведений о покупателе (клиенте) в кассовом чеке (БСО) предусмотрен новый реквизит (Тег 1256) с расширенным набором данных. Наряду с такими реквизитами, как «покупатель (клиент)» (Тег 1227) и «ИНН покупателя (клиента)» (Тег 1228), в нем отражены (Таблица 115 Приложения № 2 к Приказу № 662):

дата рождения покупателя (клиента) (Тег 1243) — для расчетов с физлицами;

гражданство (Тег 1244), если покупатель (клиент) не является гражданином РФ — для расчетов с физлицами;

код вида документа, удостоверяющего личность (Тег 1245) — для расчетов с физлицами (значения приведены в Таблице 116 Приложения № 2 к Приказу № 662);

данные документа, удостоверяющего личность (Тег 1246) — для расчетов с физлицами;

адрес покупателя (клиента) (Тег 1254) — для расчетов между организациями (ИП).

Реквизита «Сведения о покупателе (клиенте)» (Тег 1256) в печатном кассовом чеке может не быть. Однако в электронном чеке реквизит должен быть (в случаях, установленных законодательством о применении контрольно-кассовой техники). Напомним, указывать в кассовом чеке (БСО) наименование и ИНН покупателя (клиента) необходимо при (п.п. 6.1, 6.2 ст. 4.7 Закона № 54-ФЗ):

расчетах между организациями (ИП) наличными и (или) с предъявлением электронного средства платежа (платежная карта);

выплате выигрыша в азартные игры, лотереи (15 000 руб. и более), получении страховой премии, страховой выплате.

Таким образом, реквизиты «покупатель (клиент)» (Тег 1227), «ИНН покупателя (клиента)» (Тег 1228) используются в кассовом чеке (БСО), сформированном ФН версии 1.2, как при расчетах между организациями (ИП), так и при расчетах с физлицами. При этом если при расчетах с физлицами в кассовом чеке нет ИНН покупателя, в кассовом чеке указываются: «дата рождения покупателя (клиента)» (Тег 1243); «код вида документа, удостоверяющего личность» (Тег 1245); «данные документа, удостоверяющего личность» (Тег 1246) (п. 4 Примечания к Таблице 115 Приложения № 2 к Приказу № 662).

Результат проверки маркированного товара

Еще один новый реквизит в кассовом чеке, сформированном ФН версии 1.2, — «Результаты проверки маркированного товара» (Тег 2107). Реквизит включается в кассовый чек, если считан хотя бы один маркированный товар. Значения следующие (п. 20 Примечания к Таблице 96 Приложения № 2 к Приказу № 662):

«0» — если результаты проверки по каждому маркированному товару в чеке положительны. При этом реквизит в кассовом чеке не печатается;

«1» — если указывается, что хотя бы один маркированный товар не прошел проверку. В этом случае реквизит выводится на печать. Так покупатель информируется о покупке, вероятно, нелегального маркированного товара.

Предмет расчета в ФФД 1.2

Что касается предмета расчета (Тег 1059), в него добавлены (Таблица 97 Приложения № 2 к Приказу № 662):

код товара (Тег 1163);

результат проверки сведений о товаре (Тег 2106);

контрольный код КМ (2115);

режим обработки кода маркировки (Тег 2102).

Код товара (тег 1163)

Реквизит «код товара» (Тег 1163) используется только в кассовом чеке, сформированном ФН версии 1.2, и включается в кассовый чек исключительно в случае продажи или возврата товара, содержащего штриховой код с кодом товара.

В отличие от Тега 1162 (Код товара), который используется в ФФД 1.05 и 1.1, в Теге 1163 каждому типу кода присвоен свой реквизит (Теги 1301-1309). Еще 6 Тегов (1320-1325) зарезервированы для расширения. Правила формирования значений реквизита остались прежними (Таблицы 117, 118 Приложения № 2 к Приказу № 662).

Распознавание штрихкода товара может происходить не только в онлайн-кассе, но и в сторонней программе. При этом важно, чтобы результат был одинаковый (п. 1 Примечания к Таблице 118 Приложения № 2 к Приказу № 662).

Если код товара не распознан, в Теге 1300 (нераспознанный код товара) записываются только первые 32 символа из значения нераспознанного кода товара. Когда штриховой код отсутствует или не читается, Тегу 1300 значение не присваивается (пустая строка) (п. 2 Примечания к Таблице 118 Приложения № 2 к Приказу № 662).

Добавим, что при отсутствии кода маркировки (его повреждении, отсутствии в коде необходимых сведений) для определения значений реквизитов «код маркировки»

(Тег 2000); «тип кода маркировки» (Тег 2100); «идентификатор товара» (Тег 2101) используются сведения о товаре, которыми располагает пользователь (п. 134 Приложения № 2 к Приказу № 662).

Результат проверки сведений о товаре (тег 2106)

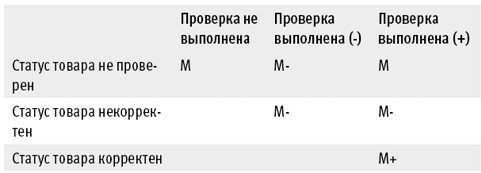

Результат проверки сведений о каждом маркированном товаре покупатель может найти в печатном кассовом чеке (Таблица 111 Приложения № 2 к Приказу № 662). Проверка кода маркировки ключом проверки:

В таблице приведены результаты проверки через ИС МП «Честный знак» (честныйзнак.рф). Как уже отмечалось, в автономном режиме проверка кода маркировки происходит только с помощью фискального накопителя, так как направить запрос оператору системы маркировки нельзя. Поэтому значение «М-» будет в кассовом чеке, только если проверка в ФН выполнена с отрицательным результатом. В остальных случаях указывается значение «М».

Прочие изменения в ФФД 1.2

Рассмотрим прочие изменения в формате фискальных документов версии 1.2.

1. Из общей части кассового чека (БСО) исключены агентские реквизиты:

телефон оператора перевода (Тег 1075);

операция банковского платежного агента (Тег 1044);

телефон платежного агента (Тег 1073);

телефон оператора по приему платежей (Тег 1074);

наименование оператора перевода (тег 1026);

адрес оператора перевода (тег 1005);

ИНН оператора перевода (тег 1016).

Все они теперь включены в реквизит «данные агента» (Тег 1223) и указываются отдельно для каждого предмета расчета в случае осуществления расчетов платежным агентом (субагентом), банковским платежным агентом (субагентом) (Таблица 98 Приложения № 2 к Приказу № 662). Реквизит «признак агента» (Тег 1057) в версии 1.2 отсутствует.

2. Реквизит «Единица измерения предмета расчета» (Тег 1197) не применяется. Вместо него используется «Мера количества предмета расчета» (Тег 2108). Всего значений — 24. Это может быть килограмм, метр, квадратный метр, литр, час, мегабайт и т. д. Для предметов расчета, которые реализуются поштучно или единицами, предусмотрено значение «0» (Таблица 114 Приложения № 2 к Приказу № 662).

3. В кассовом чеке формата 1.2 поддерживается поштучная продажа маркированного товара из потребительской упаковки. Например, сигары из коробки. В этом поможет новый реквизит «Дробное количество маркированного товара» (Тег 1291) (есть в кассовом чеке, только если по Тегу 2108 «мера количества предмета расчета» указано значение «0»). При этом в числителе (Тег 1293) указывается количество продаваемого товара, а в знаменателе (Тег 1294) — количество товара в упаковке, имеющей общий код маркировки. Дробная часть заполняется в Теге 1292 автоматически на основании данных числителя и знаменателя (Таблица 150 Приложения № 2 к Приказу № 662).

4. В реквизит «Признак предмета расчета» (Тег 1212) добавлены новые значения (см. Таблицу 101 Приложения № 2 к Приказу № 662):

«30» — если продается обязательный к маркировке подакцизный товар, который не имеет кода маркировки (в печатном чеке значение «АТНМ»);

«31» — если продается обязательный к маркировке подакцизный товар, который имеет код маркировки (в печатном чеке значение «АТМ»);

«32» — если продается обязательный к маркировке товар, который не имеет кода маркировки (кроме подакцизных товаров) (в печатном чеке значение «ТНМ»);

«33» — если продается обязательный к маркировке товар, который имеет код маркировки (кроме подакцизных товаров) (в печатном чеке значение «ТМ»).