Задание 4 Тесты – выберите правильный ответ.

Практическое занятие № 1 по дисциплине «Управление инвестиционными ресурсами» по теме «Экономическая сущность инвестиций»

Часть 1

Задание 1 Ответьте на вопросы

1. Что понимается под инвестициями, инвестиционными решениями и инвестиционной деятельностью?

2. Какие основные группы инвесторов присутствуют на инвестиционном рынке и чем они различаются?

3. Что понимается под инвестиционными активами? Как определяется инвестиционная привлекательность активов?

4. Что понимается под инвестиционным рынком и как качество этого рынка влияет на выбор инвестиционных активов?

5. В чем особенность развивающихся финансовых рынков (рынков капитала) и в чем сложность инвестирования па нем для разных групп инвесторов?

6. Что понимается под чистыми инвестициями?

7. В чем специфика инвестиционного рынка предметов искусства?

8. Чем финансовые инвестиции отличаются от реальных (материальных)?

9. Чем работа фондов доверительного управления отличается от фондов прямого инвестирования, венчурного инвестирования?

10. Как вы понимаете положение о том, что финансовый рынок является механизмом, обеспечивающим трансформацию сбережений в инвестиции? Что такое сбережения и что такое инвестиции?

11. Объясните, что означает термин «финансиализация хозяйственной жизни». В чем она проявляется?

12. Какие инвестиции, реальные или финансовые, по вашему мнению, окажутся наиболее важными для России в ближайшие 10 лет?

Задание 2.

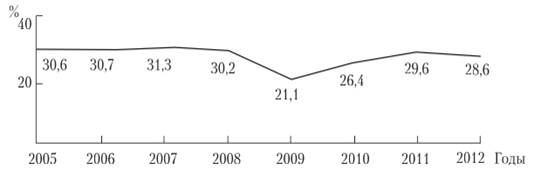

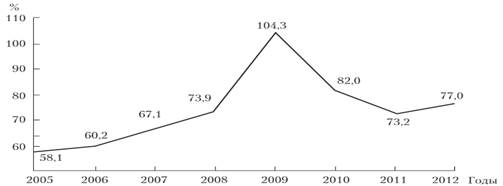

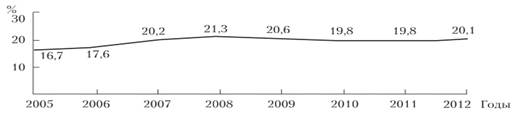

На рис. 1 и 2 представлены общие показатели, характеризующие склонность к инвестированию. Существует ли взаимосвязь между данными показателями?

Рис. 1. График отношения валового сбережения к ВВП

Рис. 2. График отношения валового накопления основного капитала

к валовым сбережениям

Рис. 3. График отношения инвестиций в основной капитал к ВВП

Для ответа на вопрос сопоставьте между собой данные рис. 1 – 3 и рассчитайте коэффициент корреляции.

Задание 3. Каждому из приведенных ниже терминов и понятий, отмеченных цифрами, найдите соответствующее положение, обозначенное буквой.

| № п/п | Термин | № п/п | Определение |

| Инвестиции | А | Процесс помещения денег в специально выбранные финансовые инструменты с целью увеличения их ценности и получения положительного дохода | |

| Инвестиционный процесс | Б | Совокупное движение инвестиций различных форм собственности и уровней, реализуется посредствен механизма инвестиционного рынка | |

| Инвестирование | В | Долгосрочные вложения капитала в отрасли экономики внутри страны и за границей с целью его сохранения и приумножения |

Задание 4 Тесты – выберите правильный ответ.

а) увеличение национального продукта в будущем;

б) капитал, вкладываемый в ценные бумаги: акции, облигации;

в) денежные средства, ценные бумаги, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности в целях получения прибыли и (или) достижения иного полезного эффекта;

г) долгосрочное вложение капитала в какие-либо предприятия и организации с целью улучшения их финансового состояния.

2. По сфере вложений различают следующие виды инвестиции:

а) производственные и непроизводственные;

б) прямые и портфельные;

в) частные, государственные, иностранные и смешанные;

г) реальные и финансовые.

3. Брутто-инвестиции включают:

а) начальные инвестиции, осуществляемые при приобретении или основании организации, и экстенсивные инвестиции, направленные на расширение производственного потенциала;

б) нетто инвестиции и реинвестирование;

в) начальные инвестиции, осуществляемые при приобретении или основании организации, за минусом реинвестирования.

г) нетто-инвестиции за минусом экстенсивных инвестиций.

4. Сущностью инвестиций является:

а) маркетинг рынка для определения производственной программы;

б) выбор площадки и определение мощности организации;

в) вложение капитала в модернизацию, расширение действующего производства или новое строительство;

г) вложение инвестиций в расширение или новое строительство с целью получения прибыли и достижения социального эффекта.

5. Под целями инвестирования понимают:

а) определение срока вложения, его размера, формы и уровня риска, с которым оно сопряжено;

б) получение максимальной прибыли;

в) повышение благосостояния собственника инвестиционных ресурсов;

г) повышение благосостояния владельцев объектов инвестирования.

6. Прямые инвестиции — это:

а) инвестиции прямых инвесторов, владеющих организацией или контролирующих не менее 10% капитала организации;

б) вложение средств в покупку акций, не дающих право вкладчикам влиять на функционирование организации и составляющих менее 10% акционерного капитала;

в) торговые кредиты;

г) приобретение векселей и облигаций с целью получения дохода в будущем

7. Объектом инвестиционной деятельности являются:

а) ценные бумаги, постоянно обращающиеся на фондовом рынке;

б) вновь создаваемые государственными и коммерческими строительными организациями здания и сооружения;

в) вновь создаваемые и модернизируемые основные фонды, ценные бумаги, целевые денежные вклады, научно-техническая продукция, имущественные права и права на интеллектуальную собственность, денежные вклады;

г) нет правильного ответа.

8. Субъекты инвестиционной деятельности обязаны:

а) иметь лицензию или сертификат на осуществление своей деятельности;

б) соблюдать нормы, стандарты, требования государственных органов и должностных лиц;

в) принимать активное участие в торгах на фондовом рынке;

г) инвестировать временно свободные средства в ценные бумаги российских эмитентов в соответствии с законодательством РФ;

д) инвестировать капитал в конкретную отрасль, которая на данном этапе наиболее нуждается в инвестициях.

9. Субъектом инвестиционной деятельности являются:

а) основные фонды, ценные бумаги, целевые денежные вклады, научно техни четкая продукция и имущественные права;

б) физические и юридические лица — профессиональные участники рынка ценных бумаг;

в) коммерческие организации, резиденты, осуществляющие своею деятельность в соответствии с законодательством РФ и на ее территории;

г) инвесторы, заказчики, подрядчики, разработчики проектно-сметной документации. пользователи объектов инвестиционной деятельности. физические и юридические лица, а также иностранные государства и международные организации.

10. Инвестиции используются:

а) для непосредственного потребления;

б) для производства благ:

в) для уплаты налогов;

г) пет правильного ответа.

11. Инвестиционный процесс это:

а) совокупное движение инвестиций различных форм собственности и уровней, реализуется посредством механизма инвестиционного рынка;

б) сложное динамическое экономическое явление, характеризующееся инвестиционным спросом и инвестиционным предложением, конкуренцией, уровнем цен и объемом реализации;

в) процесс помещения денег в специально выбранные финансовые инструменты с целью сохранения, увеличения их ценности и получения положительного дохода либо эффекта;

г) нет правильного ответа.

12. Участниками инвестиционного процесса являются:

б) юридические лица и физические лица;

в) государство, юридические и физические лица;

г) государство и юридические лица.

13. Инвестиционный рынок — это:

а) денежный рынок, т.е. рынок ссудных капиталов и краткосрочных вложений в ценные бумаги;

б) вторичный рынок, т.е. рынок купли-продажи ранее размещенных ценных бумаг;

в) форма взаимодействия субъектов инвестиционной деятельности, воплощающих спрос и предложение;

г) совокупное движение инвестиций различных форм собственности и уровней.

14. Инвестиционный рынок представляет собой рынок:

г) научно-технических достижений;

д) интеллектуальных вложений.

15. Рынок объектов реального инвестирования включает:

а) рынок недвижимости;

б) денежный и фондовый рынки:

г) рынок научно-технических достижений.

16. Рынок объектов финансового инвестирования включает:

а) рынок недвижимости;

б) денежный рынок и фондовый рынок;

г) рынок тезаврационных инвестиций.

17. Конъюнктура инвестиционного рынка изучается при помощи следующих инструментов:

18. Финансовые посредники на рынке инвестиционного капитала — это:

а) инвесторы, банки, страховые компании, инвестиционные фонды;

б) ломбарды, кредитные товарищества, пенсионные фонды, фондовые биржи, инвестиционные фонды;

в) ломбарды, кредитные товарищества, пользователи объектов инвестиционной деятельности;

г) банки, страховые компании, государство, население.

19 Рынок драгоценных металлов включает в себя рынки:

д) ценных бумаг, котируемых в драгоценных металлах.

20 К финансовым институтам относят:

а) универсальные и специализированные коммерческие банки;

б) финансовые компании, страховые компании, пенсионные фонды, ломбарды, кредитные товарищества, кредитные союзы;

в) инвестиционные компании, фонды, фондовые биржи, дилеры и брокеры;

г) все ответы верны.

21. Специализированные банки оказывают своим клиентам услуги:

в) по финансированию бизнеса;

г) по операциям на рынке ценных бумаг.

22. Рынок микрофинансирования поделили между собой:

б) финансовые организации.

г) кредитные потребительские кооперативы;

д) инвестиционные компании.

23. Инвестиционный климат страны это:

а) система правовых, экономических и социальных условий инвестиционной деятельности в стране, оказывающей существенное влияние на доходность инвестиций и уровень инвестиционных рисков;

б) показатель, характеризующийся совокупностью инвестиционного потенциала регионов страны;

в) величина золотого запаса страны;

г) показатель, характеризующийся совокупностью инвестиционных рисков

24. Улучшение инвестиционного климата связано:

а) с политической стабильностью;

б) с финансовой стабилизацией;

в) с созданием условии экономического роста;

г) с увеличением размера ВВП.

25. К факторам, непосредственно влияющим на инвестиционный климат страны, относят:

а) политическую стабильность;

б) развитость рыночных отношений;

в) стабильность законодательной базы;

г) личностные качества президента и членов правительства страны;

д) квалификацию персонала и цену рабочей силы;

е) емкость внутреннего рынка;

ж) уровень развития банковской системы;

з) вхождение страны в ВТО;

и) уровень развития сельского хозяйства.

26. Рейтинг инвестиционной привлекательности, составляемый ведущими мировыми агентствами влияет:

а) на инвестиционную активность;

б) на инвестиционный климат;

в) на инвестиционный риск;

г) на инвестиционный потенциал.

27. В инвестиционной деятельности государство может выступать:

в) источником инвестиций;

г) все ответы верны.

28. Государственная инвестиционная политика направлена:

а) на развитие социальной инфраструктуры;

б) на перераспределение капитальных вложений в пользу отраслей, обеспечивающих повышение благосостояние народа;

в) на повышение стабильности экономики страны;

г) на преодоление последствий затянувшегося мирового финансового кризиса.

29. Регулирование инвестиционной деятельности на национальном уровне предполагает разработку:

а) и использование норм международного инвестиционного права;

б) нормативных актов субъектами РФ;

в) нормативных актов правительством РФ;

г) налоговых льгот и государственных гарантий для частных инвесторов

30. Законодательное регулирование инвестиций осуществляется на следующих уровнях:

Финансиализация как составляющая глобализации мировой экономики

Стоит сказать еще об одной важнейшей особенности глобализации мировой экономики — это бурное развитие финансовых рынков в последние годыXXв.

Темпы развития финансового сектора стали опережать динамику производства, начиная с 80-х годов прошлого века. То есть, после краха Бреттон-Вудской системы и отмены золотого стандарта. Так, за 20 лет с 1980 г. по 1999 г. капитализация мирового рынка акций выросла почти в 13 раз, в то время как совокупный ВВП увеличился примерно в 2,6 раза. В результате соотношение капитализации и ВВП повысилось с 23 до 118 % [36, с. 24; 57]. В 2000-е годы рост капитализации замедлился и в целом соответствовал динамике ВВП, однако ускоренными темпами росла стоимость деривативов. В 2010 г., среднегодовой темп роста операций на мировом валютном рынке (30%) обогнал темп роста мирового ВВП (6%) в 5 раз, на кредитном рынке (25%) – в 4 раза, рынке производных финансовых инструментов – в 8 с лишним раз [46]. Стоимость совокупных финансовых активов возросла с 42 трлн. дол. США в 1990 г. до 294 трлн. дол. в 2014 г. За тот же период ее отношение к мировому ВВП увеличилось с 195 до 379% [89, с. 32].

Можно выделить следующие характерные черты финансиализации.

1. Стремительное развитие финансовых рынков и рост стоимости мировых финансовых активов из-за мультипликативного воздействия секьюритизации и деривативов.

2. Рост доли финансового сектора в мировом ВВП.

3. Значительное увеличение нормы прибыли финансовых институтов, что способствовало опережающему росту доходов и зарплат в финансовом секторе экономики.

4. Самодостаточность финансовой системы, разделение реальной экономики и финансовой сферы, что проявляется в отрыве финансовых ресурсов от материального производства, обособлении финансовых операций от товарного производства и торговли.

5. Самовоспроизводимость финансового сектора.

6. Подчинение реального сектора экономики финансовому, что выражается в том, что правила поведения устанавливаются на финансовых рынках.

7. Вовлечение в качестве участников финансовых рынков нефинансовых корпораций.

Финансовые рынки приобрели самодостаточный характер. Под воздействием более высокой доходности, значительная часть инвестиционных ресурсов перенаправляется на приобретение деривативов, минуя реальный сектор экономики. Происходило то, что Дж.Стиглиц назвал рентоориентирование, то есть получение прибыли не благодаря предпринимательской деятельности, а благодаря получению ренты.

Вопросы для самоконтроля знаний

1. Дайте определение глобализации мировой экономики.

2. Опишите движущие силы глобализации.

3. Охарактеризуйте факторы, которые усиливают проявление глобализации.

4. Перечислите индикаторы, которые позволяют оценить степень глобализации.

5. Перечислите позитивные последствия глобализации.

6. Раскройте негативные последствия глобализации.

7. Охарактеризуйте влияние глобализации на изменение институциональной структуры мирового рынка.

8. Опишите роль транснациональных корпораций и транснациональных банков в развитии глобализации.

9. Раскройте механизм влияния глобализации на развитие и распространение финансовых и экономических кризисов.

СМЫСЛОВОЙ МОДУЛЬ 2. ПРОБЛЕМЫ И НАПРАВЛЕНИЯ РАЗВИТИЯ ОТДЕЛЬНЫХ СФЕР И ЗВЕНЬЕВ ФИНАНСОВОЙ СИСТЕМЫ ГОСУДАРСТВА

ТЕМА 5. Особенности функционирования государственных и муниципальных финансов. Направления реформирования межбюджетных отношений

5.1. Особенности функционирования государственных и муниципальных финансов и их взаимосвязь

5.2 Теоретические концепции организации межбюджетных отношений. Реформирование межбюджетных отношений.

Понятийный аппарат

Общегосударственные финансы, государственный бюджет, внебюджетные целевые фонды, государственный кредит, государственный долг, муниципальные финансы, межбюджетные отношения, горизонтальное бюджетное выравнивание, вертикальное бюджетное выравнивание.

Литература

[20; 25; 28; 30; 37; 44; 45; 75; 76; 77]

Дата добавления: 2018-06-27 ; просмотров: 973 ; Мы поможем в написании вашей работы!

Финансиализация глобальной экономики и её последствия для России

Рубрика: Экономика и управление

Дата публикации: 05.10.2015 2015-10-05

Статья просмотрена: 2591 раз

Библиографическое описание:

Чуманская, О. А. Финансиализация глобальной экономики и её последствия для России / О. А. Чуманская. — Текст : непосредственный // Молодой ученый. — 2015. — № 19 (99). — С. 437-442. — URL: https://moluch.ru/archive/99/22147/ (дата обращения: 27.12.2021).

Растущее влияние финансового рынка на экономики национальных хозяйств получает противоречивые оценки со стороны научного и экспертного сообществ. С одной стороны, т.н. «финансиализация» позволяет привлекать капитал в реальный сектор, тем самым обеспечивая развитие экономик стран мира, с другой стороны, такие неотъемлемые составляющие этого явления как спекуляции существенно снижают устойчивость этих экономик. Растущая взаимозависимость и интенсификация движения капитала, с одной стороны, делают рынки более открытыми и позволяют оптимизировать распределение капитальных ресурсов, с другой стороны, делают возможным трансграничное распространение кризисных тенденций. В данной работе исследуется явление финансиализации и его воздействие на экономики стран мира, особое внимание уделено воздействию на страны — экспортёры ресурсов, к которым относится и Россия.

Ключевые слова:финансовый рынок, финансиализация, спекуляции

В настоящее время трудно недооценить роль финансовой сферы в глобальной экономике. Финансовый рынок является источником заемных средств, способствует перераспределению капиталов, оказывает определяющее воздействие на цены ряда товаров, а также на курсы валют. Ежедневные объемы торгов на финансовых площадках мира превышают объемы ВВП некоторых стран. При этом финансовый рынок оказывает воздействие не только и не столько на глобальную экономику, но также на экономику стран по отдельности. Существенно и его влияние на повседневную жизнь населения. Именно благодаря развитию финансового рынка появились такие инструменты как ипотечное кредитование, лизинг. На финансовом рынке определяется курс валют и стоимость активов, что в свою очередь влияет на цены на импортные товары и местные товары с импортной составляющей.

При этом в научном сообществе в конце 20-ого века доминировала идея о том, что именно финансовый рынок вносит значительный вклад в феноменальный рост национальных экономик стран. Колебания на финансовых рынках отражаются на работе реального сектора экономики. Однако, зачастую данные колебания не объясняются теми или иными тенденциями в реальном секторе, а являются результатом спекуляций исключительно на самом финансовом рынке. Следствием таких спекуляций становятся так называемые пузыри — переоцененные активы, рыночная стоимость которых в определенные моменты значительно превышает их реальную цену. Подобный дисбаланс может привести и уже приводил к крахам финансового рынка вследствие потери доверия самих его участников к его собственным инструментам. Крупнейшие кризисы 20-ого и 21-ого веков зачастую были связаны именно с провалами финансовых рынков.

Растущее значение финансового рынка и финансовых институтов для глобальной экономики и их проникновение в жизнь национальных хозяйств получило название «финансиализация» (от англ. financialize) [3]. Отследить развитие финансиализации в экономике можно, анализируя статистические данные, такие как доля финансового сектора в ВВП, объем инвестиций в финансовый сектор и сравнение с инвестициями в реальный сектор, объем корпоративного долга, размер государственного долга, объем сделок на финансовых рынках и многие другие. Так, например, по данным Всемирного Банка, доля финансового сектора в ВВП США увеличилась за последние 40 лет в два раза — с 3 до 6 процентов [9]. При этом рост финансового сектора сопровождался развитием всё новых финансовых инструментов от ипотеки и лизинга, до более сложных, таких как секьюритизация и обеспеченные долговые обязательства (CDO). Все эти инструменты способствовали перетеканию капиталов из реального сектора в финансовый [5].

Важно отметить, что финансиализация затронула не только развитые страны. Активно развиваются финансовые рынки БРИКС, что объясняется интенсивным ростом промышленного производства, которое требует дополнительных финансовых ресурсов, увеличением спроса на инфраструктурные проекты, также требующих финансовых вливания. Важную роль в развитии финансового сектора играют и простые домохозяйства, с ростом финансовой грамотности которых увеличивается их активность на финансовом рынке посредством участия в обмене валют, покупке государственных облигаций и пользовании банковскими продуктами [7]. На территории постсоветского пространства также наблюдалось активное развитие финансового сектора, причем темпы его роста зачастую превышали темпы роста секторов промышленности. В результате, хотя уровень развития финансового сектора разнится от страны к стране, большинство государств мира оказались участниками глобальной финансовой системы, связанными финансовыми потоками, обеспечивающими движение капитала, товаров и услуг.

В классической индустриальной экономике наиболее типичной формой получения доходов были вложение средств в производство, покупка сырья, дальнейшая переработка и изготовление продуктов, а затем продажа готовых продуктов на рынке. Такая модель предполагает систематический контроль, значительные финансовые и временные ресурсы. С развитием финансового рынка для капиталистов открылась новая возможность приращения доходов. Альтернативой реальному производству стало вложение в финансовые активы, управление этими активами и дальнейшая их перепродажа. Подобная форма извлечения дохода оказалась как более простой, так и более привлекательной с точки зрения возможной величины этого дохода, хотя и более рисковой. Персональное управление активами постепенно перерастало в создание брокерских групп, организацию управляющих компаний и т. п. Коммерческие банки, предоставляющие кредитные продукты, перестали быть главными акторами финансовой системы, уступив брокерам, дилерам, инвестиционным банкам, управляющим компаниям и другим новым финансовым институтами. Новые финансовые инструменты представляли из себя портфели займов, которые перепродавались другим игрокам.

Стоимость активов перестала определяться их реальной ценой, теперь она стала определяться спросом и предложением ценных бумаг на рынке. И если ранее финансовые пузыри сдерживались в виду функционирования золотого стандарта, а затем благодаря системе фиксированных валютных курсов, то с отменой Бреттон-Вудской системы финансовые операции перестали коррелировать сначала с металлическим обеспечением денег, а затем и с денежной массой в целом, т. к. на сегодняшний день большинство сделок происходит в безналичной форме. Финансиализация мирового финансового рынка была постепенным процессом, затронув сначала лишь валютный рынок, затем рынок кредитов и фондовый рынок.

Появились инструменты срочного характера, такие как фьючерсы и опционы. Перераспределение капиталов, раньше обеспечивающее более эффективное функционирование реального сектора, перетекание средств от кредиторов заёмщикам, теперь стало неконтролируемым. Средства могли сосредотачиваться в руках финансовых групп или отдельных акторов рынка. Количество игроков на рынке стремительно увеличивалось, кроме ранее существовавших инвестиционных фондов, традиционных бирж и брокеров на рынок вышли страховые компании, пенсионные фонды, трасты, паевые инвестиционные фонды, хедж фонды. Управлять подобными компаниями стало выгоднее, чем возглавлять производственные компании. По оценке экспертов, доходы председателей советов директоров финансовых компаний в несколько раз превышали суммарный доход компаний реального сектора в Соединенных Штатах Америки [1].

Одним из основных направлений критики финансового рынка является его волатильность и негативный эффект на реальный сектор экономики, а с ним и на социальную ситуацию в странах мира. Данный эффект получил своё развитие с финансиализацией товарных сырьевых рынков [6]. Цена на основные виды топлива — нефть, газ, уголь — определяется на финансовом рынке, на неё влияют данные о запасах, политическая ситуация в странах, где добываются эти ископаемые, прогнозы потребления. В свою очередь, эти цены напрямую влияют на себестоимость продукции промышленного сектора. И поскольку промышленность не может быть достаточно гибкой для приспособления к ежедневным колебаниям цен, при наличии высокой волатильности производители могут нести значительные издержки, которые они зачастую перекладывают на конечного потребителя. Однако если говорить о рынках долговых обязательств, стоит отметить тот факт, что изменение их стоимости чаще всего является следствием объективных факторов таких как изменение финансового положения заемщика, общая рыночная конъюнктура, ситуация в смежных отраслях, опубликованная информация о структурных изменениях и так далее. В таких случаях финансовый рынок не отличается от рынка реальных товаров, где цена на благо отражает его качество и репутацию продавца.

Проблемы на финансовом рынке возникают тогда, когда имеют место спекуляции различного характера. В настоящем контексте под спекуляцией понимается не просто сделка купли-продажи с целью извлечения прибыли, а намеренное воздействие на стоимость финансовых активов посредством самых разных методов: стимулирование паники на рынке, вброс значительного количества ценных бумаг, инсайдерство и т. п. Вследствие спекуляций финансовые активы становятся либо недооцененными, либо переоцененными. В последнем случае угроза для глобальной экономики наиболее велика. Ведь в тот момент, когда на рынок приходит осознание о переоцененности активов, либо работа какого-то звена в спекулятивной цепочке нарушается, происходит мгновенное падение стоимости, как самих активов, так и их других активов держателей, становятся неподконтрольными цены на реальные активы и т. д. Подобную ситуацию можно было наблюдать во время финансового кризиса в 2008–2009 гг., одной из причин которого стал ипотечный кризис в США. Пулы ипотечных кредитов под залог имущества перепродавались банкам и обеспечивали высокие доходы. Стремясь выдать всё больше ипотечных кредитов банки снижали требования к заёмщикам, что, в конечном счете, привело к массовым невыплатам по ипотечным кредитам, сопровождающимся резким падением цен на заложенное жилье [5].

Актуальным примером спекуляций для нашей страны может являться недавняя паника на валютном рынке в декабре 2014 года. Валютные спекуляции — это один из наиболее негативно влияющих на потребителей видов спекуляции. Валютные спекуляции могут привести к существенному обесценению национальной валюты, что в свою очередь делает потребительские товары, имеющие импортную составляющую, или привозимые из-за рубежа, более дорогими.

По мнению Джорджа Сороса, «свободно колеблющимся валютным курсам внутренне присуща нестабильность в результате спекуляций с учетом тенденции на рынке» [8]. Это значит, что при возникновении тех или иных тенденций, спекулянты вносят дополнительный вклад в резкое развитие таких трендов, не имеющее реальной основы, и провоцируют нестабильность. Считается, что именно спекулянты могли спровоцировать резкое падение курса рубля в середине декабря 2014 года. Галопирующие темпы его девальвации не имели под собой реальных оснований — падение цены на нефть и нестабильность в Украине, безусловно, способствовали снижению курса рубля, но развитие этих событий было не таким скоростным как ежедневное обесценивание национальной российской валюты на 10 и более процентов.

Остановить или затормозить развитие финансового рынка и его проникновение во все сферы экономики на сегодняшний день невозможно. Более того, финансовый рынок, как уже упоминалось ранее, является источником финансирования для реального сектора. Среди других показателей важности финансового рынка значительное количество занятых (в ряде стран на финансовом рынке занято больше людей, нежели в сельском хозяйстве) и его информационная функция. Финансиализация глобальной экономики — объективный процесс, его развитие связано с интенсификацией экономических связей [4], с необходимостью оперативно получать доступ к новым источникам капитала и т. д. Двигателями финансиализации являются как бизнес, так и сами государства, увеличивая заимствования и участвуя в управлении финансовым капиталом. Тем не менее, за последние годы стало очевидным, что финансовый рынок не является саморегулируемым, а кризисы, зарождающиеся на финансовом рынке, наносят слишком большой ущерб не только самим акторам этого рынка. Последствия кризисов на финансовом рынке многочисленны и разнонаправленны. Провалы финансового рынка (в их число входят и спекуляции, и кризисы) могут иметь существенные негативные социальные последствия, а также могут оказывать дестабилизирующее влияние на работу ключевых государственных институтов. Глубина негативных воздействий увеличивалась с постепенным дерегулированием финансового рынка в конце 20-ого века. Рядом законопроектов (таких как отмена Акта Гласса-Стигалла и др.) существенно уменьшился контроль за финансовыми операциями и финансовыми институтами. По мере того как финансовый рынок становится более волатильным, количество игроков растет, инструменты становятся всё более сложным, критически необходимо внедрение дополнительных мер контроля.

Россия на сегодняшний день относится к группе стран, наиболее подверженных спекуляциям, что характерно для большинства государств-экспортёров сырья, доходы бюджетов в которых определяются размером валютной выручки. Именно такие страны являются своего рода «жертвами» финансиализации глобальной экономики и поэтому должны принимать меры для снижения зависимости от мировой финансовой конъюнктуры, развивать собственный финансовый рынок и контролировать деятельность экспортных компаний.

Набор эффективных мер по регулированию финансового рынка был предложен экономистом Э. Эккехардом [2]. Основная мысль ученого — необходимость переориентации поиска источников финансового обеспечения на внутренние ресурсы страны. Данное решение является как никогда актуальным для развивающихся стран и особенно применимо к сегодняшнему российскому рынку. Финансиализация как объективный процесс связана, в том числе, и с ростом участия страны в международной торговле. И так как данная тенденция на настоящее время необратима, страны не могут отказаться от участия в глобальном финансовом рынке. Альтернативно они могут обратиться к политике торгового протекционизма, но ввиду недостаточности внутренних ресурсов для полного самообеспечения, данная опция не представляется возможной. Чтобы национальные экономики, несмотря на растущие межнациональные экономические связи, по-прежнему могли оставаться устойчивыми даже в условиях мировых кризисов необходимо постепенно снижать зависимость участников финансового рынка в стране от внешних кредиторов, от валютных колебаний, а также ограничивать деятельность спекулянтов на внутреннем рынке. В России частично проблемы растущей зависимости помогают решить санкции ЕС и США, коснувшиеся кредитования российских банков в этих странах. Возможности внешних заимствований были ограничены, что стимулировало банки искать внутренние источники финансирования в стране. Тем не менее, внутренних ресурсов, которые могли бы обеспечить долгосрочное кредитование в России сегодня недостаточно. Малоразвита система страхования, отстает в развитии даже от показателей других развивающихся стран система негосударственных пенсионных фондов. Средства стабилизационного фонда, призванные в кризисных ситуациях, в том числе, поддерживать социальную систему страны, растрачиваются на дотации государственным компаниям. В результате российские банки объективно ограничены в возможностях внутренних заимствований на долгосрочной основе. Это в свою очередь означает отсутствие возможности привлекать внутренние средства для реализации инфраструктурных проектов, т. к. именно такие проекты, как правило, обеспечиваются долгосрочными займами. Таким образом, если государство не примет системные меры по стимулированию создания «длинных денег» в стране, то простое ограничение во внешних займах может привести к острому дефициту ликвидности для реализации приоритетных долгосрочных проектов. Для России важным шагом должен стать отказ от политики замораживания пенсионных накоплений для финансирования текущих дефицитов. Это позволит не только использовать эти средства по назначению в длинном цикле, но так же и сбережет имидж всей пенсионной системы. Критическое значение также приобретает воздействие на инвестиционный портфель пенсионных фондов, который зачастую ограничивается вложением в акции и ПИФы. С целью стимуляции долгосрочных вложений (например, в инфраструктурные проекты) государство может предоставлять гарантии на такие инвестиции с целью повышения их привлекательности для пенсионных фондов. Взаимодействие с пенсионными фондами должно строиться подобно проектам частно-государственного партнерства, где риски балансируются между государством и частными инвесторами.

Среди существующих в экспертном сообществе предложений по поддержке устойчивости российского финансового рынка популярна также идея о создании российской товарной биржи. Данная идея, возможно, чересчур оптимистична, и однозначно нереализуема без принятия системных мер, описанных выше. Эффективная работа биржи возможна исключительно в условиях высокой ликвидности и доступности денежных средств, а также при наличии значительного интереса иностранных инвесторов к местному рынку. На такой интерес кроме вышеназванных структурных факторов влияет и нестабильность финансовой системы России даже на фоне относительной стабильности глобальной финансовой системы.

Важным элементом государственного контроля в странах с экономикой, где определяющую долю в экспорте имеют минеральные ресурсы (таких как Россия), может стать регулирование деятельности корпораций, непосредственно получающих валютную выручку. В условиях валютных спекуляций такие корпорации могут сыграть критическую роль на финансовом рынке и оказать существенное влияние на курс национальной валюты. Наблюдая девальвацию на национальном рынке, они удерживают валютную выручку, тем самым занижают её предложение на рынке и только подстегивают дальнейшее обесценение национальной валюты. В подобных случаях может быть оправдано государственное вмешательство (особенно с учетом того, что зачастую такие корпорации имеют прямое или косвенное государственное участие), в рамках которого регуляторы могут обязать компании продавать валюту на открытом рынке либо капитализировать выручку.

Все вышеупомянутые меры не будут действенны без создания эффективной и прозрачной нормативно-правовой базы для регулирования финансового рынка. Четкое определение правил и требований к участникам финансового рынка является залогом его здорового функционирования. Регулирование финансового рынка в России пока развивается, важным шагом стала передача функций контроля за финансовыми рынками Банку России, который стал мегарегулятором. На данный момент существует ряд «белых пятен» в российском законодательстве, скорейшее устранение которых актуально для повышения доверия инвесторов к рынку и восстановления экономики. Наиболее остро, на наш взгляд, стоит вопрос регулирования инсайдерства. Ужесточение наказания за участие в инсайдерских сделках, стимуляция деятельности саморегулируемых организаций на финансовом рынке, а также организация контроля, в том числе и на внебиржевом рынке — вот только некоторые из мер, которые можно реализовать на пути к решению данной проблемы.

Подведем итоги. Финансиализация глобальной экономики — объективный процесс, катализаторами которого является развитие мировой торговли, растущая взаимозависимость государств, развитие компьютерных технологий, повышение финансовой грамотности население, развитие банковской системы, дерегуляция финансовой системы и многие другие. Финансиализация также является противоречивым процессом, она обладает как положительными сторонами, так и провоцирует ряд проблем для глобальной экономики. К положительным последствиям финансиализации мировой экономики относятся расширение возможностей для финансирования реального сектора экономики, стимулирование потребления, повышение доступности товаров, увеличение мобильности капитала. Финансовая система стала своего рода кровеносной системой, как для производственного сектора, так и для сферы потребления. С другой стороны, одним из основных компонентов финансиализации является рост взаимозависимости финансовых систем стран мира, что, в свою очередь, означает снижение устойчивости национальных экономик, особенно их реальных секторов. Негативно влияет и тот факт, что на настоящий момент цены на сырьевые ресурсы формируются также на финансовых рынках и являются результатом торговли срочными финансовыми инструментами. Высокая волатильность цен на сырье также оказывает дестабилизирующее воздействие нареальный сектор. Третье направление негативного влияния финансиализации на реальный сектор состоит в фактическом перетягивании капитала из него. На сегодняшний момент формирование дополнительных доходов посредством вложения в финансовые активы стало гораздо более привлекательным по сравнению с вложением в реальный сектор. Происходит утечка капитала, трудовых ресурсов, знаний. Но наибольшую угрозу скорее представляют спекуляции на финансовом рынке, представляющие из себя однонаправленное воздействие на цену финансовых активов. Спекуляции провоцируют возникновение дисбалансов между реальной и рыночной стоимостью активов, форсируют необеспеченный рост цен, способствуют формированию финансовых пузырей. Зачастую масштабы этих спекуляций и их последствия становятся достаточно большими для дестабилизации целых национальных финансовых систем, а вслед за ними и потребительского сектора экономики. Национальные банки, интегрированные в мировую систему, не имеют возможности защититься, государственные институты также теряют контроль над управлением экономикой. Наибольшее негативное влияние финансиализация оказывает на те страны, экономики которых подвержены внешним шокам, т. е. развивающиеся страны и нетто-экспортеры ресурсов. Приоритетной задачей для этих стран, где проблема неустойчивости национальных финансовых систем вследствие зависимости от глобальной системы стоит наиболее остро, должно стать принятие ряда мер по снижению данной зависимости и стабилизации ситуации. Системной проблемой является общая зависимость от внешних колебаний, которая может быть снижена с помощью переориентации на внутренние ресурсы. Стимулировать такую переориентацию может поддержка системы длинной ликвидности и развитие регулирования финансовых рынков. Основным объектом воздействия для развития «длинных денег» должны стать НПФ. В частности, государствам необходимо стимулировать диверсификацию их портфелей через предоставление государственных гарантий на инвестиции в инфраструктурные проекты. Регулирование финансовых рынков должно быть направлено как на системных участников рынка — таких как компании-экспортеры, так и на отдельных игроков. В рамках развития законодательства наиболее актуальными направлениями, на наш взгляд, являются контроль использования валютной выручки, а также ужесточение контроля за инсайдерством. Описанные выше системные меры позволят таким странам, как Россия, стать более устойчивыми игроками в мировой финансовой системе и уменьшить негативное воздействие финансиализации глобальной экономики вместо этого извлекая выгоды из такого явления.

1. Dore R., Financialization of the global economy, Industrial and Corporate Change, Volume 17, Issue 6, 2008

2. Ekkehard E., The end of era: What comes after financialization? Global Labour Column, 2010

3. Epstein G., Financializastion and the Global Economy, Edward Elgar Publishing, 2005

4. Sheng A., The End of Financialization, Institute for New Economic Thinking, 2013

5. Буквич Р., Осич C., Финансиализация и экономические кризисы, Вестник НГИЭИ № 3(22), 2013

6. Маркин Я. М., Российские финансы, мировые цены на сырье и курс доллара США. «Финансиализация» товарных рынков, Финансовое будущее России, 2014

7. Осич Ю., Деглобализация мировой экономики как следствие ее финансиализации, Международный журнал прикладных и фундаментальных исследований, № 1, 2014

8. Сорос Дж, Кризис мирового капитализма. Открытое общество в опасности. Пер. с англ. — М.: ИНФРА-М, 1999