Льгота на долгосрочное владение ценными бумагами – на кого распространяется

Льгота на долгосрочное владение ценными бумагами (ЛДВ) – это освобождение от налогообложения прибыли инвестора от реализации ценных бумаг, находящихся в собственности не менее трех лет.

Прибыль от операций с инструментами фондового рынка, как и другие виды доходов граждан, подлежит обложению НДФЛ по ставке 13%. Однако здесь предусмотрены определенные льготы, в частности, льгота на долгосрочное владение ценными бумагами, о которой мы будем говорить сегодня. Мы рассмотрим такие моменты, как максимальный размер суммы, освобождаемой от налогообложения, нюансы одновременного использования ЛДВ и ИИС, перечень активов, к которым применяется данная льгота, и разберем примеры.

Закон о ЛДВ простыми словами

Нормативное регулирование операций по налогообложению операций с ценными бумагами изложено в ст. 214.1 НК РФ. Перечень налоговых вычетов содержится в ст.219.

Федеральным законом № 402-ФЗ от 28.12.2013 г. в Налоговый кодекс и закон «О рынке ценных бумаг» были внесены изменения, касающиеся, в частности, налоговых льгот для акционеров. Простыми словами, наиболее важное изменение состоит в том, что физические лица, имеющие акции, облигации или паи фондов в собственности 3 года и более, освобождаются от НДФЛ при их продаже.

До принятия данной нормы прибыль от операций на фондовом рынке облагалась НДФЛ по ставке 13% для налоговых резидентов и 30% – для нерезидентов. Изменение коснулось исключительно налоговых резидентов РФ (т.е. лиц, находящихся на территории России не менее 183 календарных дней в году).

Налоговой базой признается разница между ценой продажи и покупки бумаг. Именно разница, а не вся сумма выручки. Для акций и облигаций, приобретенных начиная с 01.01.2014 г., действует новый порядок налогообложения. Рассмотрим, на какие категории граждан распространяется льгота на долгосрочное владение ценными бумагами.

Кто имеет право на ЛДВ

Налоговой льготой на долгосрочное владение ценными бумагами вправе воспользоваться граждане, отвечающие следующим критериям:

Как рассчитывается размер льготы

Статьей 219.1 НК РФ установлен лимит для ЛДВ в размере 3 млн. руб. в год. Если гражданин продает в отчетном году бумаги с разными сроками нахождения в собственности, то сумма лимита корректируется на коэффициент, который рассчитывается по формуле:

\( Vi \) – прибыль от продажи бумаг;

\( i \) – срок нахождения активов в собственности, лет;

\( n \) – количество сроков.

Если сроки одинаковые, \( n \) принимается равным 1.

Далее мы рассчитаем льготу на долгосрочное владение ценными бумагами на примере с использованием этой формулы, а пока приведу простой пример, где будет только один вид акций и срок владения ими составит 3 года.

Петр в 2018 году купил акции на Мосбирже на сумму 10 млн. руб. В 2021 году их рыночная стоимость возросла до 26 млн. руб. и Петр решил их продать. Бумаги учитывались на брокерском счете. Прибыль от реализации составила 10 млн. руб., из них 9 млн. освобождены от НДФЛ.

Таким образом, сумма налога составит:

\[ (26000000 – 1000000 – 3000000*3)*13\% = 910000 \, руб. \]

Если бы Петр купил акции в 2017 году, то размер вычета составил бы не 9, а 12 млн. руб., поскольку 3 миллиона – размер ежегодного вычета.

Для ценных бумаг инновационного сектора лимит для получения ЛДВ не ограничен, а минимальный срок владения составляет 1 год. После 31.12.2022 г. произойдет отмена этой льготы.

Можно ли совместить ЛДВ с приобретением зарубежных ценных бумаг

Если акции или облигации, выпущенные иностранным эмитентом, торгуются на Московской или Санкт-Петербургской биржах, то к ним может применяться ЛДВ на общих основаниях. В долларах или другой иностранной валюте ЛДВ не рассчитывается – стоимость ценных бумаг пересчитывается в рублях по курсу ЦБ на дату реализации.

На активы, торгующиеся на внебиржевом рынке, льгота не распространяется.

Причины отказа в вычете

Даже если ценные бумаги находились в собственности более трех лет, в ЛДВ может быть отказано. Основанием для отказа в предоставлении льготы являются обстоятельства:

Совмещение ИИС и ЛДВ

Существует два типа налоговых вычетов для держателей ИИС – тип «А» и тип «Б».

Налоговый вычет типа «А» позволяет вернуть 13% от суммы, внесенной на ИИС в течение года. Размер вычета ограничен законодательно установленным лимитом и суммой НДФЛ, удержанной с ваших доходов в текущем году.

Вычет типа «Б» дает право не платить налог с прибыли от реализации активов на ИИС.

Какой из вычетов более выгоден вам, зависит, в первую очередь, от выбранной инвестиционной стратегии. Если вы совершаете много сделок и не намерены держать бумаги в собственности длительный срок – вам подходит вычет типа «Б». Для краткосрочных инвестиций при небольшом размере капитала можно сделать выбор в пользу вычета типа «А». А инструменты для долгосрочных инвестиций выгоднее держать на брокерском счете, поскольку отсутствует лимит вложений.

Как уже упоминалось, чтобы воспользоваться ЛДВ, вы можете перевести ценные бумаги с ИИС на брокерский счет, если это позволяет ваш брокер. Причем в некоторых случаях это будет бесплатно или обойдется в минимальную сумму. Так, Тинькофф не взимает комиссию с внутренних переводов. Заплатить придется только в том случае, если вы переводите активы на счет другого брокера.

Какая база при расчете ЛДВ

Размер льготы составляет 3 млн. российских рублей за год при условии владения ценными бумагами более трех лет. Эта база рассчитывается как разница между ценой продажи и покупки.

Если активы были получены в виде наследства или по договору дарения, то затраты на их приобретение отсутствуют. В этом случае вы вправе претендовать на вычет, если стоимость проданных ЦБ составляет 3 млн. руб. и с момента оформления собственности прошло 3 года.

Как рассчитывать размер вычета при владении ценными бумагами с разными сроками

Для расчета вычета по ценным бумагам с разным сроком владения разберем простой пример:

| Год приобретения | Год продажи | Срок владения, лет | Прибыль от продажи, руб. |

|---|---|---|---|

| 2018 | 2021 | 3 | 1800000 |

| 2017 | 2021 | 4 | 3500000 |

| 2016 | 2021 | 5 | 2400000 |

| ИТОГО: | 7700000 | ||

Таким образом, максимальная сумма вычета составит более 12 млн. руб. Это означает, что акционер вправе воспользоваться льготой на долгосрочное владение ценными бумагами на всю сумму прибыли от реализации инструментов – 7700000 руб.

Как получить ЛДВ

Для оформления льготы вам необходимо уведомить вашего брокера заявлением, которое нужно подать перед реализацией активов. Тогда налог удерживаться не будет.

Если вы забыли это сделать, придется обратиться в налоговый орган за возвратом НДФЛ. Вам потребуются документы:

Срок проведения проверки декларации – 3 месяца. Если все документы оформлены правильно, сумма вычета по ЛДВ поступит на указанные в заявлении банковские реквизиты.

Можно ли получать вычет одновременно у разных брокеров

Если ваш капитал обслуживает не один брокер, то вы вправе получить льготу на долгосрочное владение ценными бумагами у каждого. Однако брокер составит расчет только исходя из данных, имеющихся на обслуживаемом им счете.

Нужно отметить, что у иностранного брокера (например, Interactive Brokers) получить ЛДВ невозможно, поскольку такой брокер не является налоговым агентом в РФ.

Если сумма вычета в совокупности превысила лимит, то вы обязаны сдать декларацию 3-НДФЛ в налоговую и доплатить причитающуюся сумму налога. В противном случае вы все равно заплатите этот налог, только еще с санкциями – пеней и штрафом. Учитывая то, что суммы вычетов достаточно крупные, пени будут начислены в немалом размере – 1/300 ставки рефинансирования за каждый день просрочки.

Рассчитаем сумму пени, актуальную в 2021 году, для суммы в 3 млн. руб. за полгода (180 календарных дней):

Применяется ли льгота ЛДВ для ETF и БПИФ

Для паевых фондов ЛДВ действует на общих основаниях, если их акции обращаются на фондовых биржах – Московской и Санкт-Петербургской и фонды являются открытыми.

На активы, торгующиеся на внебиржевом рынке, ЛДВ не распространяется.

Примеры использования ЛДВ

Приведем примеры использования льготы на долгосрочное владение ценными бумагами от 3 до 5 лет.

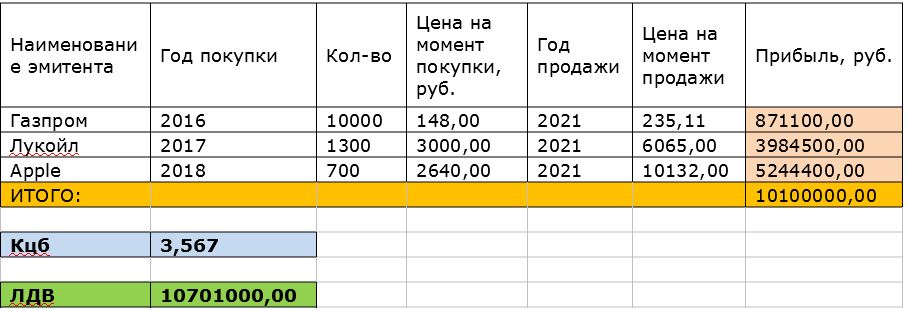

Пример 1. В инвестиционном портфеле Василия есть акции, купленные с целью долгосрочного инвестирования. Коэффициент Кцб и размер ЛДВ рассчитаем в Excel, используя формулы, приведенные выше:

Таким образом, размер ЛДВ получился больше, чем прибыль от продажи бумаг. НДФЛ к уплате отсутствует.

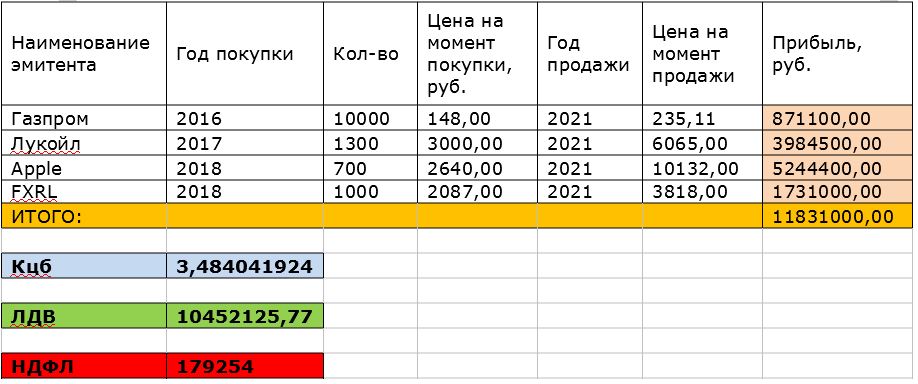

Пример 2. Добавим в портфель Василия бумаги ETF FXRL.

Как видите, здесь прибыль получилась больше, чем рассчитанный размер ЛДВ. Следовательно, Василию придется заплатить подоходный налог:

\[ (11831000 – 10452126)*13\% = 179254\,руб. \]

Заключение

Подводя итоги, перечислим основные моменты, которые следует учитывать, если вы претендуете на льготу на долгосрочное владение ценными бумагами (ЛДВ):

Оптимизация налогов: вычет по долгосрочному владению

Вычет можно применять ежегодно, если вы каждый год продаёте ценные бумаги, которые подпадают под условия. Так как данный вычет имеет ограничения по суммам, то следует построить свою стратегию таким образом, чтобы максимально избавить прибыль от налога.

Вычет по долгосрочному владению ценными бумагами предполагает, что ваш положительный финансовый результат от продажи (погашения) ценных бумаг будет освобожден от уплаты НДФЛ.

Для получения вычета необходимо соблюдение ряда условий:

Помимо этих условий есть ещё один нюанс, на который следует обратить внимание, — наличие ограничения по сумме. Так, за календарный год предельный размер вычета рассчитывается как произведение 3 млн руб. и количества полных лет нахождения проданных (погашенных) ценных бумаг в собственности. Соответственно, за 3 года владения ценными бумагами можно освободить прибыль в размере 9 млн рублей (3 млн * 3 года), за 4 года — 12 млн, за 5 лет — 15 млн и т.д.

п. 12 ст. 214.1, подп. 1, 2 п. 2 ст. 219.1 НК РФ

Формула меняется, если вы продаёте в течение календарного года ценные бумаги с различным сроком собственности. Об этом вы можете прочитать в статье «Могу ли я получить вычет по долгосрочному владению ценными бумагами».

В связи с лимитом мы советуем, до продажи просчитать ваш предполагаемый финансовый результат, и если он превышает предельный размер вычета за данный календарный год, то в этот год продайте активы на сумму в рамках лимита. А в последующие года можетереализовать остальные активы и также применить вычет.

Пример

Зубров Николай в 2015 году приобрёл акции на сумму 16 млн руб. Сейчас стоимость бумаг составляет 37 млн рублей. Если он продаст все бумаги в 2018 году, он получит прибыль в 21 млн руб. По закону в 2018 году он может получить вычет с 9 млн руб. (3 млн руб. х 3 года). А значит с 12 млн (21 млн руб. — 9 млн руб.) ему придётся заплатить налог в размере 1 560 000 руб. (12 млн руб. * 13%).

Для оптимизации налогообложения он может продать в 2018 году часть бумаг и получить налоговый вычет с 9 млн руб. прибыли, а часть бумаг — в 2019 и получить вычет уже с 12 млн руб. прибыли, так как он продержит бумаги уже 4 года. Тем самым он избежит уплаты НДФЛ и сэкономит 1 560 000 руб.

Следует помнить, что дивиденды и купонный доход не участвуют в вычете. На дивиденды ни один из налоговых вычетов не распространяется. А суммы купонного дохода, выплачиваемые в течение срока владения ценной бумагой, не относятся к доходам от реализации ценных бумаг и, соответственно, в расчёт финансового результата с целью получения вычета не включаются. А вот суммы накопленного купонного дохода включаются в расчёт финансового результата с целью получения вычета.

п. 3 ст. 210 НК РФ, письмо Минфина России от 23.06.2017 N 03-04-06/39694

письма Минфина России от 29.08.2017 № 03-04-06/55349, от 26.08.2015 № 03-04-06/49161

Напомним, что вычет по долгосрочному владению ценными бумагами вы вправе получить одним из следующих способов:

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как не платить налоги на прибыль по акции или что такое ЛДВ?

Каждый раз, когда мы продаем акцию выше чем покупали, мы платим #налог на прибыль.

Брокер автоматом удерживает с нас 13% от дохода.

В процентах, кажется, что немного, но когда пересчитываешь на чистые деньги, и делаешь заявку на вывод прибыли, и получаешь меньше, то начинаешь задумываться о том, что 13% это не так уж и мало.

Мало кто знает, что в некоторых случаях, налог на перепродажу ценной бумаги можно не платить.

Ваш брокер, как налоговый агент, будет перечислять налоги за вас, и если вы не знаете о том, что можно и не платить, то будете платить.

Есть много различных льгот, связанных с налогами, но сегодня я хочу написать про ЛДВ.

Есть и другие льготы, про которые напишу в следующих статьях. (Если кто-нибудь попросит об этом в комментариях).

Льгота на долгосрочное владение ценной бумагой.

Данную льготу ввели 1 января 2015 года.

Теперь, каждый кто продержит ценную бумагу 3 и более лет, имеет право не платить налог на полученную прибыль с продажи.

Для этого нужно написать запрос вашему брокеру и указать, на какие бумаги вы хотите получить данную льготу.

ЛВД распространяется на #акции, #облигации и инвестиционные паи, допущенные к торгам или по которым есть котировки в интернете. Иностранные акции купленные на МОСбирже и СПБ. Активы должны быть в собственности, непрерывно, в течении 3-ёх и более лет.

Фьючерсы, валюта, драг. металлы не попадают под льготу. Также, не попадают американские акции купленные не на российских биржах.

Купоны и дивиденды, тоже не попадают.

Максимальный срок владения не ограничен, точнее, ограничен сроком жизни владельца ценной бумаги.

Максимальная сумма дохода, которая освобождается от уплаты НДФЛ 3 миллиона рублей в год.

Вы купили акцию по 100 рублей в 1.01.2016, продали акцию 02.01.2019 по 300 рублей.

Прошло ровно 3 года и один день.

За эти три года мы можем освободить от уплаты налога по ЛВД на 9 млн рублей. т.е. 3 млн каждый год.

Прибыль 2 млн рублей. За три года мы можем не платить налог с 9 млн прибыли, так что, при подаче заявления вашему брокеру, вы не заплатите ни копейки налога.

Или, мы купили 100 000 акций по 100 рублей (на 10 млн рублей) и продали по 300 рублей, то наша прибыль равняется 20 миллионов рублей, то мы можем освободить от НДФЛ целых 9 млн, останется заплатить только с оставшихся 11 млн.

Льгота на долгосрочное владение ЦБ не распространяется на те акции, которые куплены на #иис. Т.к. там и так есть определенные льготы.Но, есть некоторые “хаки”, которые позволяют и на эти бумаги получить льготу.

Например, после истечения 3-летнего периода сделать перевод ЦБ на обыкновенный брокерский счет и запросить льготу там.

Если у вас есть бумаги, которые вы купили после 1.01.2014, или бумаги, которые находятся у вас во владении более 3 лет, то при их продаже, вы можете воспользоваться ЛВД.

Для этого напишите вашему брокеру запрос и он даст вам список документов, которые нужно предоставить для получения льготы.

Важно знать, что бумаги переданные по наследству, тоже попадают под ЛВД, но если их новый владелец также продержит их более трех лет. Но, в этом случае прибылью будет считаться весь объем имущества. т.к. нет цены покупки.

Подробную инструкцию можно скачать на сайте МОС.биржы по данной ссылке

Если у вас остались вопросы, пишите мне в WhatsApp или Telegram на номер 79612073204.

Обязательно вступайте в мой telegram-канал

Меня зовут Павел Лузин, я инвестиционный консультант.

Помогаю правильно инвестировать тем, кому это нужно.

3-х летняя льгота: не платим налог с ценных бумаг

Согласно Федеральному закону от 28.12.2013 г., лицо, непрерывно владеющее ценными бумагами более трёх лет, имеет право получить льготу на долгосрочное владение (ЛДВ) в виде освобождения от уплаты 13%-ого налога на доходы физических лиц. Общую статью о способах снижения налогов читайте здесь.

Условия получения льготы

Не все обладатели ценных бумаг могут рассчитывать на ЛДВ. Необходимо соблюдение следующих условий:

Презентацию от Мосбиржи можно найти здесь: https://www.moex.com/msn/tax-exemption

ИИС и ЛДВ

К сожалению, рассчитывать на ЛДВ при продаже бумаг с индивидуального счета не приходится, однако есть возможность перенести активы с ИИС на обычный брокерский счёт. Данная операция не сказывается на сроках владения бумагами: отсчетом владения будет считаться дата, в которую было совершено первоначальное приобретение на инвестиционном счете.

Интересно отметить, что если инвестор купил и держал бумаги на ИИС типа А не менее трех лет и осуществил закрытие ИИС переводом бумаг на свой обычный брокерский счет (что не считается продажей и налог при такой операции не возникает), то помимо вычета на взносы по ИИС он сохраняет право на ЛДВ.

Расчет льготы на длительное владение ценными бумагами

Важно понимать, что налог рассчитывается от конечной прибыли по ценным бумагам за то время, которое они находились в портфеле. При отсутствии положительного роста инвестиций в течении трёх и более лет налог взиматься не будет. Например, приобретя акции компании на 2 миллиона рублей, мы через три года продаем их за 14 млн. Тем самым мы фиксируем прибыль от продажи в 12 млн. (14 млн. – 2 млн.), а значит, налог в 13% будет взиматься только с 3 миллионов рублей (12 млн. – 3×3 млн.).

Кроме стандартной фондовой секции, на Московской бирже также существует рынок инноваций и инвестиций (РИИ), подробная статья про который здесь. На нем обращаются бумаги высокотехнологичных российских компаний. Поскольку в планах РФ привлекать деньги в этот сектор экономики, то здесь установлена дополнительная льгота на владение: уже год обладания такими бумагами освобождает владельца от налога на прибыль.

Напомню, что с 2021 года все купоны облигаций облагаются налогом в 13%. Инвестиционный вычет по сроку владения имеет некоторые общие черты с ИИС типа Б:

Обратите внимание : в случае ЛДВ речь идет только о накопленном купонном доходе (НКД) при продаже бумаг, а не к самим купонам. Хотя и ИИС, и ЛДВ привязаны к минимальному сроку в три года, стоит помнить, что в последнем случае речь идет именно о непрерывном владении, тогда как в рамках ИИС бумаги можно покупать и продавать без ограничений.

Стоит также упомянуть о возможности возврата купонного налога на ИИС типа Б, поскольку получение купонов относится к операциям с ценными бумагами. До 2021 года также можно было воспользоваться ИИС типа А, когда инвестор мог декларировать полученные купонные выплаты в качестве инвестиционного дохода (например, при зарплате 350 000 рублей в год можно было учесть еще 50 000 р. с купонов и получить полный вычет в 52 000 рублей). Однако с 2021 года этот вычет можно получить только на трудовые доходы.

Льгота при покупке активов в разные сроки

Расчет льготы на долгосрочное владение при покупке активов в разное время проводят следующим образом. В имеющейся формуле расчета ЛВД (КЦБ × 3 млн.) КЦБ будет рассчитываться как частное от суммы произведений доходов от реализации на количество лет владения и совокупной прибыли от всех реализованных ценных бумаг.

Льготы при дарении бумаг

Немного иначе происходит получение льготы при дарении или наследовании ценных бумаг. Период владения будет отсчитываться именно с момента, когда финансовые инструменты перешли к новому обладателю, а при продаже полученных бумаг налог будет считываться со всей сделки.

То есть, получив в дар ценные бумаги стоимостью 10 млн. и продав их через три года в убыток по сравнению с первоначальной стоимостью, допустим, за 9.5 млн, держатель всё равно должен будет заплатить налог с 500 тысяч рублей (льгота действует на 3 года владения × 3 млн. рублей, т.е. на 9 млн.).

Способы получения ЛДВ

Получить ЛДВ инвестор может двумя способами:

Первый вариант является удобным и практичным, поскольку получение льготы через брокера не сопровождается необходимостью в сборе большого количество документов. Плюс обычно все процедуры проводятся в онлайн-формате. Форма получения ЛДВ у каждого брокера может незначительно отличаться и соответствует заявлению на прекращение удержания НДФЛ от реализации ценных бумаг.

Существует возможность воспользоваться льготой, имея несколько брокерских счетов. Но есть минус: в этом случае инвестору необходимо внимательно контролировать сроки и прибыль от продажи, поскольку у финансовых посредников нет единой базы данных. При отсутствии должной осмотрительности в данном вопросе придется лично являться в налоговую инспекцию, предварительно собрав всю необходимую документацию и самостоятельно рассчитав сумму, с которой будет взиматься налог.

Получение ЛДВ через ФНС по второму способу сопровождается необходимостью сбора достаточно большого количества финансовой документации. Для предоставления льготы на длительное владение ценными бумагами заявитель должен предоставить документы, которые подтверждают права лица на получение налогового вычета.

Таковыми являются отчеты брокеров, которые подтверждали бы правильность расчетов и соблюдение обозначенного срока, и справка по форме НДФЛ-2, которую можно взять в бухгалтерии на своей работе (в ней отображаются суммы удержанных и начисленных налогов). Также нужно самостоятельно подготовить расчеты суммы вычета по льготе на длительное владение бумагами и заполнить декларацию НДФЛ-3.

Огромный минус данного подхода к получению льготы — очень большие сроки получения. Подача НДФЛ-3 происходит только в конце финансового года, срок проверки и одобрения заявления на вычет тоже может быть довольно длинным (до трёх месяцев). Возврат налога осуществляется в течение месяца после одобрения льготы, что в итоге может привести к году ожидания с момента фиксации прибыли или даже больше.

▲ Поэтому не стоит игнорировать услуги брокера по этому вопросу: контакт с налоговой через посредника облегчает инвестору сбор документов, тем самым сокращая затраты по времени, и позволяет получить вычет в более короткие сроки.