Нематериальные активы медицинской организации: структура и идентификация (Н.Г. Куракова, «Менеджер здравоохранения», N 7, июль 2005 г.)

Нематериальные активы медицинской организации:

структура и идентификация

Понятие «нематериальные активы» широко используется в хозяйственной деятельности ведущих фирм мира с конца XIX века. В нашей стране этот термин был узаконен лишь в 1990 году, когда был введен в финансово-бухгалтерскую отчетность совместных предприятий с иностранным капиталом.

отложенные затраты (например, на регистрацию предприятия, проведение НИР и ОКР);

гудвилл («деловая репутация», «цена фирмы»).

Основную (по стоимости и значимости) часть нематериальных активов составляют объекты интеллектуальной собственности. Поэтому в нашей статье главное внимание будет уделено именно интеллектуальной собственности.

Даже в профессиональной литературе встречаются грубые ошибки в толковании этого понятия, а из 200 медицинских работников, проанкетированных нами, ни один не дал правильного определения интеллектуальной собственности, поэтому, с нашей точки зрения, проблема является не только понятийной, но и методологической.

Интеллектуальная собственность представлена тремя направлениями:

авторское право и смежные права;

право на объекты промышленной собственности;

право на нетрадиционные объекты интеллектуальной собственности.

Авторским правом регулируются отношения, которые возникают в связи с созданием и использованием литературных, музыкальных, художественных произведений, в том числе научных произведений, компьютерных программ, баз данных.

Авторское право возникает при воплощении идеи в ту или иную форму и охраняет права авторов от тех, кто копирует, неоднократно репродуцирует оригинал, созданный автором, без выплаты ему вознаграждения или гонорара. В мировой практике английское слово copyright (или символ c) означает авторское право. В Российской Федерации, как и во всех странах мира, создана специальная организация, которая от имени автора при заключении с ним договора управляет определенными авторскими правами.

К нетрадиционным объектам интеллектуальной собственности относят топографии интегральных микросхем, сорта растений, коммерческую тайну (ноу-хау).

Объекты авторского права в области медицины

В объекты авторского права в области медицины входят:

лекции, доклады, выступления (на заседаниях обществ различных медицинских направлений, ученых советах, конгрессах, симпозиумах, конференциях), концепции и программы и т.д.;

научно-медицинские статьи, диссертации, монографии; технологическая и конструкторская документация на медицинские приборы, инструменты; рекламные проспекты; методические пособия и руководства для врачей, типовые формы опроса пациентов и др.;

переводы научно-медицинских статей, монографий, аннотаций, рефератов и др.;

аудиовизуальные демонстрационные версии оперативных вмешательств и компьютерные версии этапов моделирования оперативного вмешательства;

иллюстрации, рисунки, чертежи, изображающие фрагменты оперативного вмешательства, детали специальных устройств или приборов;

презентации, программы дистанционного обучения, сюжеты медицинских радио- и телепередач [2], [3].

Учитывая все нарастающий уровень автоматизации медицинских учреждений, увеличение количества используемых медицинских информационных систем и баз данных, мы считаем оправданным чуть более подробно рассмотреть такие объекты авторского права, как программные продукты и базы данных.

В настоящее время действует целый ряд законодательных актов, в рамках которых регулируются правоотношения, возникающие при создании программ для электронных вычислительных машин (ЭВМ), баз данных (БД) и топологии интегральных микросхем (топология ИМС) 9.

С точки зрения программистов и пользователей, программа для ЭВМ представляет собой детализацию алгоритма решения какой-либо задачи и выражена в форме строго определенной последовательности предписаний, обеспечивающих выполнение с помощью ЭВМ преобразования исходных данных в искомый результат.

В понятия объектов правовой охраны «программа для ЭВМ», «база данных» и «топология интегральных микросхем», которым предоставляется правовая защита в рамках действующих законодательных норм, входят следующие определения:

Программам для ЭВМ предоставляется правовая охрана как произведениям литературы, независимо от носителя, назначения, достоинства, выпущенным и не выпущенным в свет, если они являются результатом творческой деятельности автора (соавторов).

При этом предоставляемая охрана распространяется: на все виды программ для ЭВМ (в том числе на операционные системы и программные комплексы), которые могут быть выражены на любом языке и в любой форме, включая исходный текст и объективный код; на подготовительные материалы и другую документацию, относящуюся к программе (инструкции, руководства, описания и т.п.).

Объекты патентного права в области медицины

К объектам патентного права, согласно нормам Патентного закона РФ, действующего с 1992 г., относят права на изобретение, полезную модель и промышленный образец. В свою очередь изобретение в самом себе содержит несколько объектов: устройство, способ, вещество, штамм микроорганизма, культуры клеток растений и животных, а также применение известного устройства, способа, вещества штамма по новому назначению. Изобретение, согласно норме Патентного закона РФ, должно отвечать определенным условиям, то есть являться новым, иметь изобретательский уровень и быть применимым.

Такими объектами промышленной собственности, как изобретения, на которые распространяется патентное право, могут быть признаны медицинские инструменты и техника, средства медицинского назначения, лекарственные препараты, штаммы микроорганизмов, способы профилактики, диагностики, лечения заболеваний, исследование биологических сред, прогнозирование заболеваний, моделирование патофизиологических процессов, выполнение оперативных вмешательств, способ изготовления лекарственных препаратов и т.д.

Как знаки для товаров и услуг признаны названия учреждений, фирм, журналов, лекарственных препаратов, эмблемы и прочее [2, 3].

Очень часто, особенно в медицине, употребляют термин «научное открытие», которое не является объектом интеллектуальной собственности, поскольку ни действующее законодательство страны, ни один международный договор не устанавливают права собственности относительно его.

В Российской Федерации в отношении каждого из перечисленных объектов интеллектуальной собственности есть соответствующий пакет законодательных документов, который обеспечивает предоставление, использование и защиту прав на объект. В целом, национальное законодательство по интеллектуальной собственности многоаспектно, насчитывает значительное количество документов, является достаточно сложным и постоянно совершенствуется. К сожалению, в повседневной практике действующее законодательство используется недостаточно, в результате чего зачастую утрачиваются экономические преимущества как владельцев прав на объекты интеллектуальной собственности, так и государства в целом.

Права на результаты интеллектуальной деятельности регулируют имущественные и связанные с ними неимущественные отношения, возникающие в связи с созданием и использованием таких объектов. Любые манипуляции с правами осуществляются только на основании существующих договоров (авторский договор, договор на передачу права собственности, лицензионный договор, договор автора/изобретателя с работодателем и т.д.), которые являются основным правовым инструментом регулирования отношений.

Медицинский работник, считающий, что он создал объект интеллектуальной собственности, в отношении которого он желает узаконить свои права, должен четко представлять себе необходимость и достаточность каких бы то ни было действий. Вопросы своевременной защиты и охраны объектов интеллектуальной собственности являются актуальными еще и потому, что в рыночных условиях они становятся таким товаром, который очень быстро устаревает, теряет конфиденциальность, ценность и, естественно, цену. Поэтому такой подход позволит избежать ошибок, которые, как правило, приводят к различным нарушениям и причинению себе либо другим лицам вреда, например, в виде материального или морального ущерба. Вышеприведенное касается медицинских работников медицинских организаций различных форм собственности, работников санаторно-курортных учреждений, сотрудников НИИ системы РАМН, преподавателей медицинских ВУЗов и курсов переподготовки.

[1]. Дынкин А.А. Экономика знаний в России и мире. http://fp6.csrs.ru/news/data/dynkin.doc

[4]. Закон РФ «Об авторском праве и смежных правах» N 5351-1 от 09.07.1993, в ред. Федеральных законов от 19.07.1995 N 110-ФЗ; от 20.07.2004 N 72-ФЗ.

[5]. Закон РФ «О правовой охране программ для ЭВМ и баз данных» N 3523 от 23.09.1992, в ред. Федеральных законов от 24.12.2002 N 177-ФЗ; от 02.11.2004 N 127-ФЗ.

[6]. Закон РФ «О правовой охране топологий интегральных микросхем» N 3526-1 от 23.09.1992.

к.б.н., главный специалист ЦНИИОИЗ

«Менеджер здравоохранения», N 7, июль 2005 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Журнал «Менеджер здравоохранения»

Издатель: ООО Издательский дом «Менеджер здравоохранения»

Свидетельство о регистрации СМИ: N 77-15481 от 20 мая 2003 г.

Главный редактор: академик РАМН, профессор В.И. Стародубов

Информационная концепция: Административная реформа в здравоохранении.

Новые финансово-экономические механизмы и организационно-правовые формы медицинской организации. Анализ и прогноз рынка медицинских услуг. Программы переподготовки руководителей здравоохранения. Актуальные интервью. Репортажи о заметных событиях

Подписные индексы по каталогу «Газеты и журналы» агентства «Роспечать»:

Адрес редакции: г. Москва, ул. Добролюбова, 11, оф. 234

Телефоны редакции: (495) 618-07-92

Справки о подписке через редакцию по тел/факс (495) 618-07-92, 639-92-45

Нма в медицине что это

С 01.01.2008 года введено в действие новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). В нем определены обязательные условия отнесения объектов к нематериальным активам.

К нематериальным активам относятся объекты, которые не имеют материально-вещественной формы, не обладают физическими свойствами, но обеспечивают предприятию возможность получения дохода постоянно или в течение длительного периода.

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

Можно выделить следующие виды нематериальных активов:

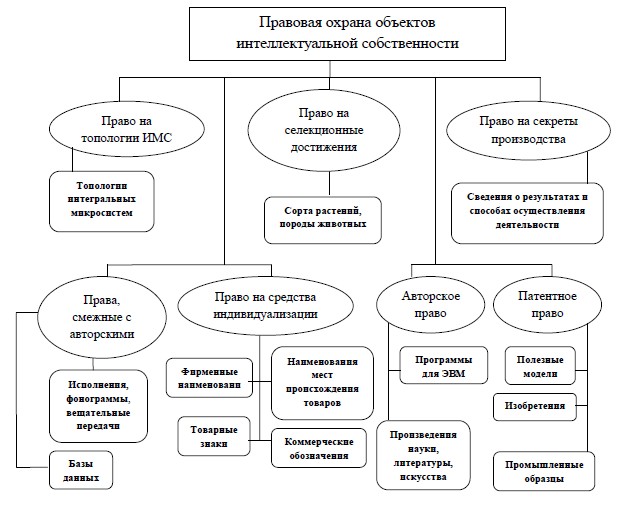

Существуют следующие объекты интеллектуальной собственности: произведения науки, литературы и искусства; программы для электронных вычислительных машин (программы для ЭВМ); базы данных; исполнения; фонограммы; сообщение в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания); изобретения; полезные модели; промышленные образцы; селекционные достижения; топологии интегральных микросхем; секреты производства (ноу-хау); фирменные наименования; товарные знаки и знаки обслуживания; наименования мест происхождения товаров; коммерческие обозначения [4].

Все объекты интеллектуальной собственности могут быть разделены на несколько групп в зависимости от вида правовой охраны (рисунок):

Рисунок. Правовая охрана объектов интеллектуальной собственности

Правовая охрана действует ограниченный период времени, например:

Положительную деловую репутацию необходимо рассматривать как надбавку, выплачиваемую покупателем в обеспечение будущей потенциальной доходности приобретенного предприятия. Это означает, что средства, затраченные на приобретение деловой репутации, принесут экономическую выгоду в будущем.

Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием у предприятия стабильных покупателей, навыков маркетинга и сбыта, деловых связей, опыта управления [3].

Учет нематериальных активов ведется по их видам и отдельным объектам на основе документов, аналогичных основным средствам (акт приемки нематериальных активов, акт передачи и т.п.), основанием для составления акта приемки служат такие документы, как патенты, договора купли-продажи, свидетельства и т.д.

Нематериальный актив должен быть первоначально оценен по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету, вне зависимости от того, был ли он приобретен на стороне или создан самостоятельно. Последующие затраты на нематериальные активы признаются в качестве расходов [9].

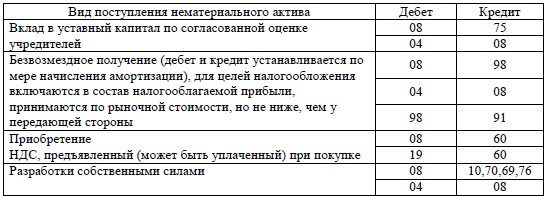

Основными видами поступлений нематериальных активов являются:

Бухгалтерские проводки поступления нематериального актива на предприятии представлены в таблице.

Бухгалтерское отражение поступления нематериального актива

Оценка нематериальных активов зависит от способа их приобретения, поэтому может быть произведена по договоренности сторон, исходя из затрат на приобретение, по рыночной стоимости, по стоимости изготовления.

В оценке нематериальных активов можно использовать три основных подхода: доходный, затратный, сравнительный.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования.

При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке. Исходной информацией для расчета стоимости объекта служат цены продажи аналогичных объектов [10].

Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.

Выбытие нематериальных активов может произойти в следующих случаях:

Таким образом, можно сделать вывод о том, что проведение учета и оценки нематериальных активов предприятия является сложным и трудоемким процессом. Во-первых, имеет место проблема отнесения того или иного объекта к нематериальным активам из-за постоянно меняющихся условий отнесения к таковым (например, ноу-хау), а во-вторых, трудностями количественного определения результатов коммерческого использования данного объекта в силу влияния многих факторов. Также законодательно не предусмотрено изменять стоимость нематериальных активов посредством переоценки для объектов с неограниченным сроком полезного использования.

Учет нематериальных активов в учреждениях здравоохранения

«Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение», 2006, N 10

Медицинские учреждения для выполнения задач, поставленных перед ними государством, могут использовать нефинансовые активы либо, напротив, создавать их в ходе осуществления своей деятельности. Данная статья посвящена тому, как в налоговом и бюджетном учете отражаются объекты приобретенных и созданных нематериальных активов.

Объекты нематериальных активов должны удовлетворять следующим условиям (п. 23 Инструкции N 25н ):

На последнее условие следует обратить особое внимание, поскольку некоторые учреждения используемые информационные программы (1C, «Парус» и др.) отражают в учете как нематериальные активы, несмотря на то что они не имеют патента на них.

Кроме того, в состав объектов нематериальных активов не включаются:

Таким образом, к нематериальным активам относятся такие объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности), как:

Заметим, что из существующих объектов нематериальных активов в учреждениях здравоохранения наиболее часто применяются:

Таким образом, если руководствоваться названным Законом, то объектами авторского права применительно к учреждениям здравоохранения, в частности, являются (ст. 6 Закона об авторском праве):

Обратите внимание: производные произведения и составные произведения охраняются авторским правом независимо от того, являются ли объектами авторского права произведения, на которых они основаны или которые они включают.

Не являются объектами авторского права (ст. 8 Закона об авторском праве):

Для возникновения и осуществления авторского права не требуется регистрации произведения, иного специального оформления произведений или соблюдения каких-либо формальностей. Об этом сказано в ст. 9 Закона об авторском праве.

Патентный закон РФ от 23.09.1992 N 3517-1.

Приказ Роспатента от 29.04.2003 N 64 «О Правилах регистрации договоров о передаче исключительного права на изобретение, полезную модель, промышленный образец, товарный знак, знак обслуживания, зарегистрированную топологию интегральной микросхемы и права на их использование, полной или частичной передаче исключительного права на программу для электронных вычислительных машин и базу данных».

Обратите внимание: согласно законодательству РФ (ст. 14 Закона об авторском праве, ст. 9.1 Патентного закона) исключительное право на результаты интеллектуальной деятельности работника, полученные в порядке выполнения служебных обязанностей или конкретного задания работодателя, принадлежит организации-работодателю, если в договоре между ним и работником не предусмотрено иное.

При регистрации прав на обладание нематериальным активом правильность отнесения отдельных видов активов к нематериальным и наличие права на них подтверждаются соответствующими документами. (В таблице приведены некоторые виды нематериальных активов, а также документы, подтверждающие исключительные права на них.)

На соответствие документов, подтверждающих исключительные права на числящийся в учреждении нематериальный актив, нормам законодательства следует обратить особое внимание, чтобы впоследствии избежать замечаний контролирующих органов.

Поступление нематериальных активов

Нематериальные активы в учреждениях здравоохранения могут быть:

Рассмотрим учет нематериальных активов по вариантам их поступления.

Приобретение нематериальных активов за плату

Данный вид приобретения нематериальных активов наиболее часто встречается в практике бюджетных учреждений, в том числе и в учреждениях здравоохранения. Нематериальные активы могут быть приобретены как за счет бюджетных ассигнований, так и за счет средств, полученных от приносящей доход деятельности.

В бюджетном учете нематериальные активы отражаются на счете 102 01 000 «Нематериальные активы» (п. 23 Инструкции N 25н). Они, так же как и объекты основных средств и материальных запасов, принимаются к учету по первоначальной стоимости. Причем сумма НДС, предъявленная учреждению поставщиками и подрядчиками, включается в первоначальную стоимость нематериальных активов, если они приобретены (изготовлены) в рамках уставной деятельности, деятельности, приносящей доход, не облагаемой НДС, и если иное не предусмотрено налоговым законодательством РФ.

Кроме того, при приобретении нематериальных активов могут возникнуть дополнительные расходы, которые также включаются в первоначальную стоимость. Таким образом, согласно п. 24 Инструкции N 25н стоимость приобретения (изготовления) нематериальных активов включает:

Первоначальная стоимость нематериальных активов остается неизменной в течение всего периода полезного использования объекта, если только он не подвергался модернизации, частичной ликвидации и переоценке. Порядок проведения переоценки нематериальных активов устанавливается Правительством РФ. Таким образом, до издания соответствующего нормативного акта переоценку проводить не следует.

Обратите внимание: стоимость нематериальных активов при их приобретении, выраженная в иностранной валюте, пересчитывается в валюту РФ путем перевода суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта к бухгалтерскому учету.

(Практический опыт свидетельствует о том, что объекты нематериальных активов модернизируются и частично ликвидируются крайне редко, поэтому в статье мы не будем рассматривать эти вопросы.)

В целях обеспечения учета нематериальных активов, числящихся на балансе учреждения, каждому объекту присваивается уникальный инвентарный порядковый номер, который используется в регистрах бюджетного учета и не обозначается на объектах (п. 25 Инструкции N 25н). Рекомендуем включить в инвентарный номер:

Бухгалтерский учет

Аналитический учет объектов нематериальных активов ведется в Инвентарной карточке учета основных средств (ф. 0504031).

Учет операций по выбытию и перемещению объектов нематериальных активов, а также по суммам амортизации, начисленным за отчетный месяц, организуется в Журнале операций по выбытию и перемещению нефинансовых активов.

Поступление нематериальных активов, их внутреннее перемещение оформляются (п. 27 Инструкции N 25н):

Инструкция N 25н предполагает поступление и выбытие нематериальных активов в бюджетном учреждении отражать следующей корреспонденцией счетов.

1. Поступление нематериальных активов:

— принятие к бухгалтерскому учету нематериальных активов по их первоначальной стоимости, сформированной при их приобретении:

Дебет счета 102 01 320 «Увеличение стоимости нематериальных активов»

Кредит счета 106 02 420 «Уменьшение капитальных вложений в нематериальные активы»;

— внутреннее перемещение объектов нематериальных активов между материально-ответственными лицами в учреждении:

Дебет счета 102 01 320 «Увеличение стоимости нематериальных активов»

Кредит счета 102 01 320 «Увеличение стоимости нематериальных активов»;

— оприходование излишков нематериальных активов, выявленных при инвентаризации (отражается по рыночной стоимости):

Дебет счета 102 01 320 «Увеличение стоимости нематериальных активов»

Кредит счета 401 01 180 «Прочие доходы».

Об отражении поступления нематериальных активов в бюджетное учреждение хотелось бы заметить, что фактические затраты учреждения по объектам нефинансовых активов при их приобретении, строительстве (создании), модернизации (реконструкции, достройке, дооборудовании), изготовлении, которые впоследствии будут приняты к бухгалтерскому учету как объекты нефинансовых активов, отражаются на счете 106 02 000 «Капитальные вложения в нематериальные активы» (п. 70 Инструкции N 25н).

Вложения в объекты нематериальных активов при их приобретении отражаются:

Дебет счета 106 02 320 «Увеличение капитальных вложений в нематериальные активы»

Кредит счетов 107 02 420 «Уменьшение стоимости нематериальных активов в пути»

208 20 660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению нематериальных активов»

302 20 830 «Уменьшение кредиторской задолженности по приобретению нематериальных активов».

Обратите внимание: на счете 106 02 320 «Капитальные вложения в нематериальные активы» учитываются нематериальные активы в случае временного отсутствия у учреждения документов, подтверждающих наличие исключительного права на них, и до тех пор, пока учреждение не получит данные документы.

Рассмотрим, как в бюджетном учете будут отражаться данные операции:

Амортизация в бюджетном учете

С целью отражения степени изношенности нематериального актива на него начисляют амортизацию. Она начисляется линейным способом на основании балансовой стоимости объектов нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этих объектов. В течение срока полезного использования объекта нематериальных активов начисление амортизации на него не приостанавливается.

Согласно п. 39 Инструкции N 25н срок полезного использования объектов нематериальных активов определяется учреждением исходя из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ, ожидаемого срока использования этого объекта.

Так, согласно п. 3 Патентного закона:

В случае если по нематериальным активам невозможно определить срок полезного использования, согласно Инструкции N 25н нормы амортизации следует устанавливать в расчете на 20 лет (но не более срока деятельности учреждения).

Как и для основных средств, для нематериальных активов п. 40 Инструкции N 25н предусматривает начислять амортизацию с первого числа месяца, следующего за месяцем принятия этого объекта к бюджетному учету, и производить до:

После того как полная стоимость нематериального актива будет погашена, начисление амортизации прекращается.

Согласно п. 43 Инструкции N 25н:

Начисление амортизации на объекты нематериальных активов отражается:

Дебет счета 401 01 271 «Расходы на амортизацию основных средств и нематериальных активов»

Кредит счета 104 08 420 «Уменьшение стоимости нематериальных активов».

В случае если объект нематериальных активов приобретен за счет средств, полученных от приносящей доход деятельности, то начисление на него амортизации будет отражаться:

Дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»

Кредит счета 2 104 08 420 «Уменьшение стоимости нематериальных активов».

Пример 2. Используя условия примера 1, покажем, как в учете поликлиники будет отражаться начисление амортизации, если срок действия патента составляет 20 лет (240 месяцев).

Месячная норма начисления амортизации составит 622,92 руб. (149 500 руб. / 240 мес.).

В бухгалтерском учете будет сделана запись:

Отнесение в налоговом учете объектов в состав нематериальных активов

Согласно п. 3 ст. 257 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (свыше 12 месяцев). Кроме того, для признания объекта нематериальным активом в целях налогообложения необходимо соблюдение следующих условий:

Отнесение объектов к нематериальным активам и условия их отражения в налоговом и бюджетном учете представлены в сравнительной таблице.

Обратите внимание: не являются нематериальными активами:

Налог на прибыль

Согласно п. 1 ст. 256 НК РФ нематериальные активы признаются амортизируемым имуществом, однако этой же статьей установлено стоимостное ограничение при принятии нематериальных активов к учету. Таким образом, если первоначальная стоимость нематериального актива составляет менее 10 000 руб., то он не признается амортизируемым имуществом и может быть в полной сумме включен в состав расходов, учитываемых при исчислении налога на прибыль. В то же время стоимостное ограничение при принятии нематериального актива к бухгалтерскому учету Инструкцией N 25н не установлено.

Обратите внимание: ограничение по стоимости в размере более 10 000 руб. для признания объекта учета амортизируемым имуществом установлено только в отношении имущества организации.

Согласно п. 3 ст. 257 НК РФ первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение до состояния, в котором они пригодны для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных Налоговым кодексом РФ. Таким образом, в стоимость нематериальных активов следует включать суммы невозмещаемых налогов, которые не подлежат вычету и не учитываются в составе расходов при исчислении налога на прибыль. Затраты, связанные с приобретением нематериальных активов, единовременно не включаются в состав расходов, учитываемых при исчислении налога на прибыль. Их стоимость включается в состав расходов путем начисления амортизации в течение срока полезного использования нематериального актива.

Обратите внимание: Минфин в Письме от 06.02.2006 N 03-03-04/1/92 разъяснил порядок налогового учета расходов по приобретению программ для ЭВМ в целях налогообложения прибыли. Ссылаясь на пп. 26 п. 1 ст. 264 НК РФ, согласно которому в составе прочих расходов, связанных с производством и (или) реализацией, учитываются затраты на приобретение права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям), Минфин разъясняет, что расходы на приобретение программ для ЭВМ включаются в состав прочих расходов, связанных с производством и (или) реализацией, в случае применения метода начисления в следующем порядке: