В каком случае списание недостачи материалов может привести к доначислению НДС?

Автор: Соловьева А. А., эксперт информационно-справочной системы «Аюдар Инфо»

Фактическое количество материалов меньше того, которое отражено в учете, некоторые виды в натуре отсутствуют, но числятся по бухгалтерии.

Согласно приказу руководителя организации, чтобы урегулировать сложившуюся ситуацию, недостачу необходимо списать, не учитывая образовавшиеся расходы при определении базы по налогу на прибыль.

Правда ли, что подобное списание недостачи не повлечет налоговых претензий (в частности, в отношении НДС)?

При списании недостачи НДС не восстанавливается

Вопрос о том, нужно ли восстанавливать ранее правомерно принятые к вычету суммы НДС при списании недостачи, был решен в пользу налогоплательщиков еще много лет назад (см. решения ВАС РФ от 19.05.2011 № 3943/11 и от 23.10.2006 № 10652/06). Ссылаясь на закрытый перечень ситуаций, обязывающий восстанавливать НДС (п. 3 ст. 170 НК РФ), арбитры признают незаконным доначисление налога в связи со списанием недостачи (постановления АС ЦО от 24.02.2016 № Ф10-43/2016 по делу № А09-4959/2015, АС УО от 08.02.2016 № Ф09-203/16 по делу № А60-19040/2015 и др.).

Почему при недостаче может возникнуть обязанность начисления НДС?

В соответствии с п. 1 ст. 54 НК РФ налогоплательщики-организации должны исчислять налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Статья 146 НК РФ устанавливает перечень объектов (операций), облагаемых НДС (см. п. 1) и не признаваемых объектом обложения налогом (см. п. 2).

В пункте 10 Постановления Пленума ВАС РФ от 30.05.2014 № 33 разъяснено следующее. При определении налоговых последствий выбытия (списания) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и тому подобных событий), необходимо иметь в виду, что исходя из содержания п. 1 ст. 146 НК РФ такое выбытие не является операцией, учитываемой при формировании объекта налогообложения.

Однако налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам, поскольку в силу п. 1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности.

Если в ходе судебного разбирательства установлен факт выбытия имущества, однако не подтверждено, что выбытие имело место в результате наступления событий, не зависящих от воли налогоплательщика, судам надлежит исходить из наличия у него обязанности исчислить налог по правилам, установленным п. 2 ст. 154 НК РФ для случаев безвозмездной реализации имущества.

Обратите внимание: при ответах на частные запросы организаций Минфин рекомендует руководствоваться п. 10 Постановления Пленума ВАС РФ № 33 (см., например, Письмо от 02.03.2018 № 03-03-06/1/13389).

Какие обстоятельства позволяют признать недостачу безвозмездной реализацией?

Ответ на этот вопрос можно получить из Постановления АС ПО от 23.08.2019 № Ф06-51061/2019 по делу № А55-25450/2018.

В результате выездной проверки организации налоговый орган сделал вывод о занижении базы по НДС на сумму выявленной при инвентаризации недостачи товарно-материальных ценностей, поскольку налог не начислен по правилам, установленным для случаев безвозмездной реализации имущества.

Три судебные инстанции были единодушны: инспекция правомерно доначислила НДС налогоплательщику. При этом в названном постановлении арбитры обосновали свою позицию так.

После проведенных инвентаризаций за 2013 и 2015 годы были изданы приказы о списании выявленной недостачи.

Из показаний работников общества, допрошенных в качестве свидетелей, следует, что факт недостачи подтвержден, а причина образования недостачи не определена.

Обратите внимание! Организация указывала на следующие обстоятельства:

несоответствие между данными бухгалтерского и складского учета, которые ведутся в разных программах;

ошибки при проведении инвентаризаций в предыдущие периоды;

недостача списана на прочие расходы без уменьшения налогооблагаемой прибыли.

Пунктом 5.2 Методических указаний, утвержденных Приказом Минфина России от 13.06.1995 № 49, предусмотрено, что в документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

Между тем при списании выявленной недостачи налогоплательщик зафиксировал факт выбытия имущества только в документах, составленных по итогам инвентаризации, но действительную причину выбытия имущества, в том числе то, что имущество выбыло без передачи его третьим лицам (без реализации), обосновал. Организация документально не подтвердила факт выбытия имущества в результате наступления событий, не зависящих от ее воли (порча, бой, хищение, стихийное бедствие, уничтожение недоброкачественной продукции и т. п.).

Обратите внимание: налогоплательщик пытался добиться передачи дела на пересмотр. Однако судья ВС РФ отказал организации (Определение от 04.12.2019 № 306-ЭС19-23493), тем самым подтвердив законность действий налогового органа, который расценил имеющее место выбытие имущества как безвозмездную реализацию в целях налогообложения и включил стоимость этого имущества в базу по НДС.

Подведем итог

Попытки организаций урегулировать расхождения между учетными и фактическими данными путем списания недостачи на расходы, не уменьшающие базу по налогу на прибыль, скорее всего, обернутся доначислением НДС. Сумма налога будет определена исходя из стоимости недостающих материалов и ставки НДС. Чтобы избежать доначислений, налогоплательщику необходимо подтвердить, что имущество было испорчено или похищено, то есть выбыло по независящим от общества причинам.

Ссылки на ранее допущенные ошибки (в учете, при проведении инвентаризации или отражении ее результатов) не помогут доказать незаконность доначисления НДС, пеней и штрафа, поскольку допущенные ошибки следует исправлять, а не списывать на расходы, не учитываемые в целях налогообложения прибыли.

Годовая инвентаризация: как отразить излишки и недостачи в бухгалтерском и налоговом учете

Перед составлением годовой отчетности каждая организация обязана провести инвентаризацию. По итогам этой процедуры может выясниться, что количество имущества по данным учета не соответствует его фактическому наличию. Расскажем, как оформить излишки и недостачи, выявленные при инвентаризации, и провести их в учете.

Документальное оформление инвентаризации

Сразу напомним, что применять унифицированные формы инвентаризационных актов и ведомостей организации не обязаны с 2013 года и могут использовать бланки, разработанные самостоятельно. Однако многие компании продолжают использовать привычные формы, поэтому мы будем ссылаться именно на них.

Инвентаризация проводится по приказу руководителя компании.

Перед непосредственным проведением пересчета имущества материально-ответственные лица письменно подтверждают, что все учетные документы в полном объеме переданы инвентаризационной комиссии.

Каждый тип ценностей пересчитывают отдельно и заносят сведения в соответствующие инвентаризационные описи, например:

Так в описях фиксируют сведения о наименовании, инвентарном номере каждого объекта, его стоимости, фактическом количестве и количестве по данным учета и т. д. Заполняют документы либо рукописным способом, либо с помощью компьютера.

Если обнаружены излишки или недостачи, то комиссия дополнительно составляет сличительные ведомости:

По решению руководства предприятия результаты инвентаризации могут вноситься в единые регистры, в которых объединены показатели описей и сличительных ведомостей. Формы единых регистров утверждают учетной политикой.

По итогам инвентаризации комиссия проводит заседание, на котором формулирует свои предложения по зачету излишков и недостач, выявляет виновных в недостаче, составляет объяснения о причинах недостач, если виновные не установлены и т. д. Итоги заседания вносятся в протокол.

Затем все вышеуказанные документы (описи, ведомости или регистры, протокол) передаются на рассмотрение руководителя, который принимает окончательное решение. Оно утверждается приказом об утверждении результатов инвентаризации.

Онлайн-Спринтер — сервис для сдачи бухгалтерской и налоговой отчетности. Пользуйтесь бесплатно целый месяц и оцените все преимущества сервиса.

Как оприходовать излишки

В бухучете выявленные излишки относят на прочие доходы в том периоде, в котором провели инвентаризацию. А приходуют излишки по рыночной стоимости на дату проведения инвентаризации.

Например, проводка по оприходованию излишков товара будет такой:

Излишек наличных денег приходуют в размере выявленной суммы:

Важно: нужно понимать, что излишек может быть результатом ошибки, допущенной ранее. Например, наличие лишнего товара может означать, что его просто забыли оприходовать. То есть накладная от поставщика есть, а в учетной программе товар не проведен. В этом случае товар нужно оприходовать в общем порядке, с использованием счета 60:

В налоговом учете излишки включают в состав внереализационных доходов и на общем режиме, и на УСН. Рыночную стоимость относят на доходы на дату окончания инвентаризации.

Организации на ОСНО включают излишки материально-производственных запасов в состав расходов по факту их реализации или отпуска в производство. Упрощенцы могут учесть излишки товаров в расходах на дату их продажи.

При оприходовании излишков имущества не будет входного НДС, взяться ему неоткуда. Начислять НДС на стоимость излишков тоже не нужно, так как объекта обложения НДС не возникает.

Подключите электронный документооборот с контрагентами через Такском и обменивайтесь документами, не покидая офиса. Сервис интегрирован с учетными системами и поддерживает роуминг со всеми операторами.

Как списать недостачу

Отражение недостачи в учете зависит от ситуации. Разберем возможные варианты.

Недостача в пределах норм естественной убыли

В бухучете такая недостача отражается в составе материальных расходов (расходов на продажу) проводками:

Д 94 К 10 (41 и т. д.),

В налоговом учете на ОСНО такие недостачи учитывают в материальных расходах на дату окончания инвентаризации. Упрощенцы учесть убыток от недостачи не могут, так как приобретенное имущество ранее уже было учтено в расходах.

Недостача сверх норм естественной убыли или нормы не установлены

В данном случае возможны две ситуации:

1. Установлен виновник недостачи.

Тогда недостачу относят на материально-ответственное лицо:

Д 94 К 10 (41 и т. д.),

Убыток можно удерживать из зарплаты этого работника, но размер удержания не должен превышать 20% зарплаты за месяц:

Кроме того виновник может самостоятельно погасить долг:

В налоговом учете организаций на ОСНО такой тип недостач учитывают в составе внереализационных расходов в один из следующих периодов:

Упрощенцы такой тип недостач в расходах не учитывают.

2. Виновник недостачи не найден.

Если установить виновника не удалось или суд отказал во взыскании убытка с работника, в бухучете это отражают так:

Д 94 К 10 (41 и т. д.),

Организации на ОСНО учитывают убыток в составе внереализационных расходов.

Важно : если виновник не найден, это нужно подтвердить документально. Например, приложить постановление о прекращении уголовного дела. Иначе налоговики при проверке могут снять расходы и доначислить налог.

Упрощенцы такие убытки не учитывают.

Как учесть пересортицу

Пересортица — это выявленные излишки одного сорта товаров и недостачи другого сорта одного и того же наименования.

В бухучете пересортицу можно зачесть в счет недостач, если пересортица возникла:

Для зачета делают записи по дебету счета 41 по сорту товара, который оказался в излишке, и кредиту счета 41 по другому сорту товара, по которому выявлена недостача.

Если излишков не хватает для покрытия недостач, то порядок действий будет такой же, как и при обнаружении недостачи.

В налоговом учете зачет пересортицы невозможен, то есть излишки и недостачи придется признавать отдельно.

Восстановление НДС при списании ТМЦ в результате недостачи

Восстанавливать НДС или нет при списании недостачи, выявленной в результате инвентаризации, — это каждый налогоплательщик решает самостоятельно.С точки зрения законодательства данный вопрос долго был спорным. Остается ли он таким и сегодня — мы расскажем в статье. А также рассмотрим алгоритм действий бухгалтера в 1С, если организацией принято решение восстанавливать НДС по недостаче.

Пошаговая инструкция

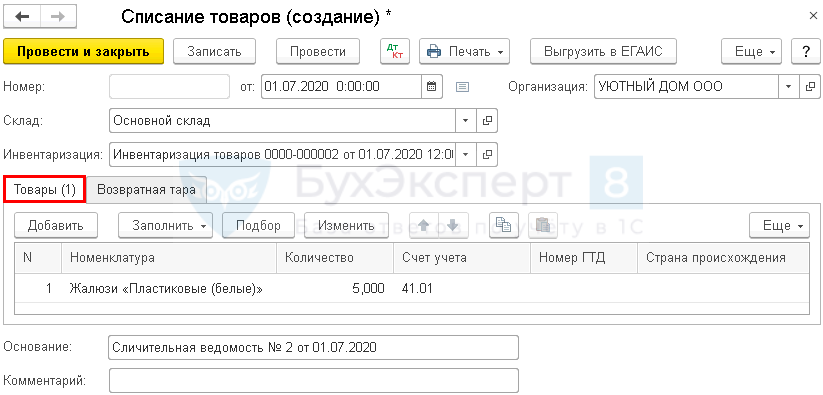

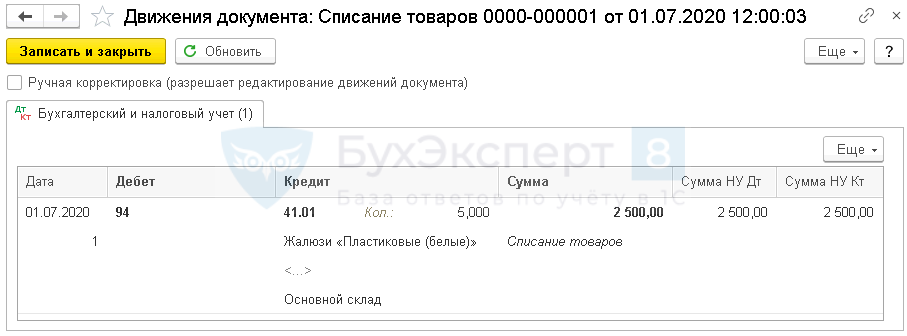

01 июля Организация провела плановую инвентаризацию товаров на складе, в ходе которой выявлена недостача товара:

Согласно приказу руководителя, недостача товаров была списана.

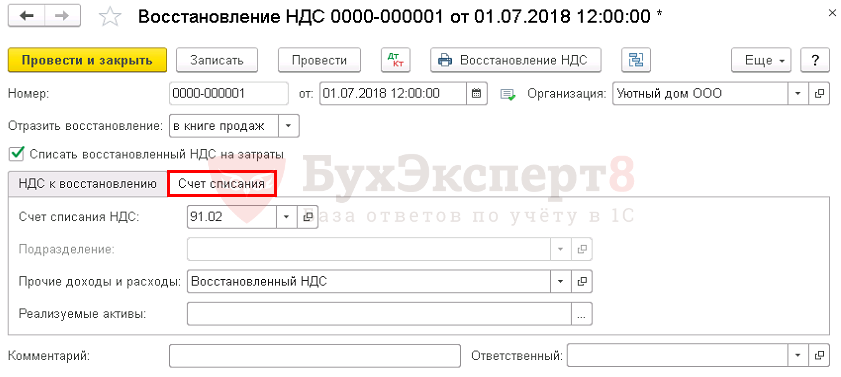

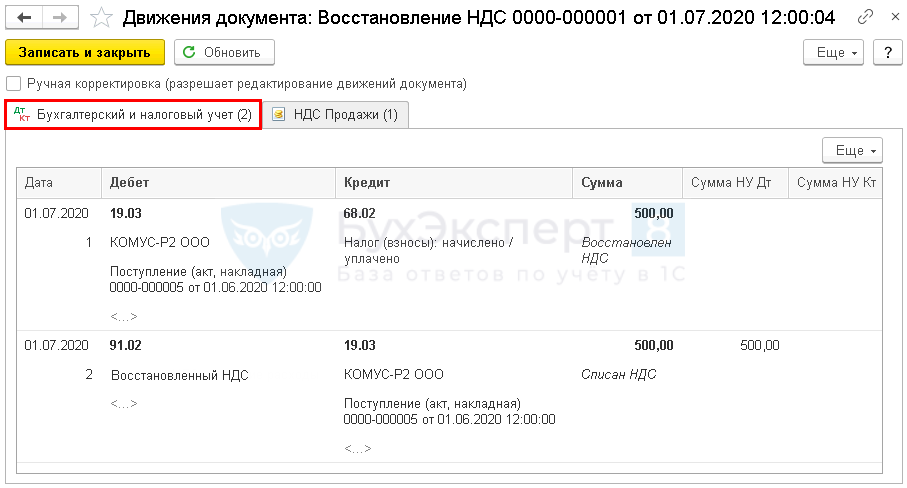

Организация приняла решила восстановить НДС, ранее принятый к вычету по недостающим товарам, обнаруженным в результате инвентаризации.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||