Соответствие строк 070 и 170 раздела 3 декларации по НДС – почему приходят требования от ФНС и как найти ошибку?

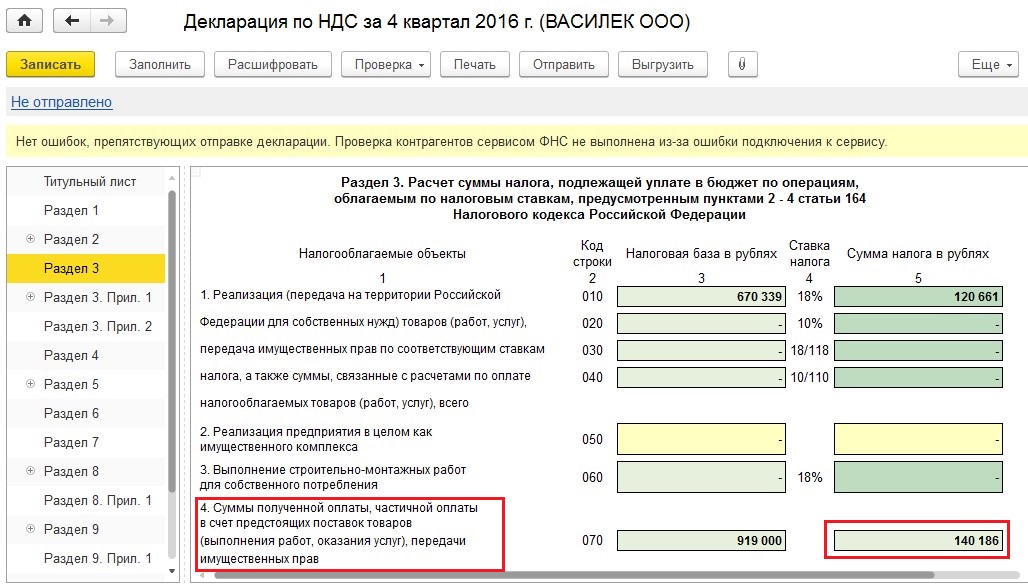

В строке 070 раздела 3 отражается сумма НДС, исчисленного с авансов, уплаченных покупателями. Затем в момент реализации товара (работ, услуг) происходит зачет аванса и данный НДС предъявляется к вычету. В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

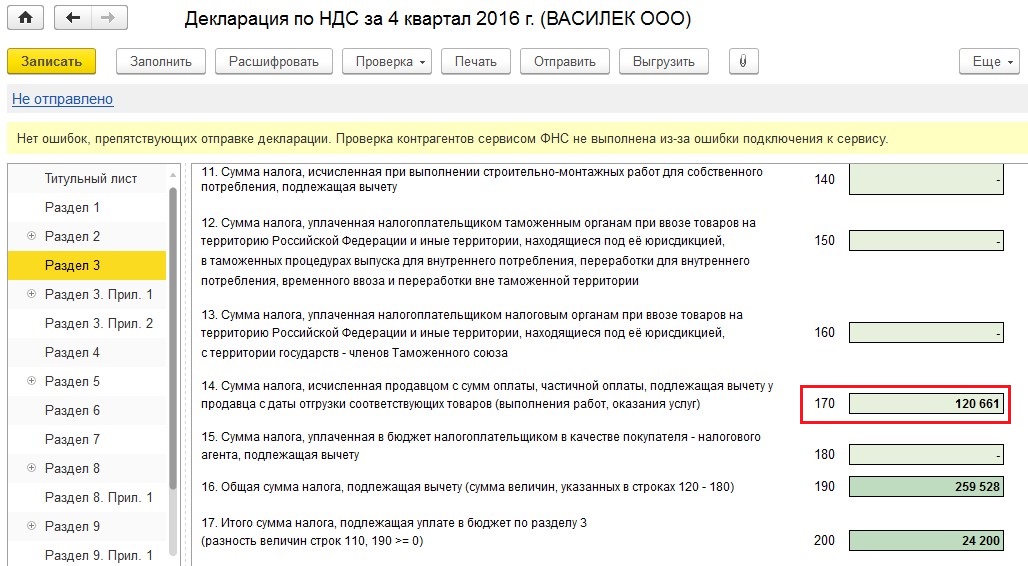

Если мы проанализируем данные одного квартала, то можем допустить ситуацию, когда сумма к вычету (строка 170) будет больше суммы исчисленного НДС с авансов (строка 070). Это происходит в том случае, если ранее организация получила большое количество авансов, которые были зачтены в отчетном квартале. Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Как же найти ошибку? Начать лучше с проверки последней сданной декларации и двигаться к более ранним отчетам, если ошибка не обнаружится сразу. Я рекомендую проводить проверку в 2 этапа:

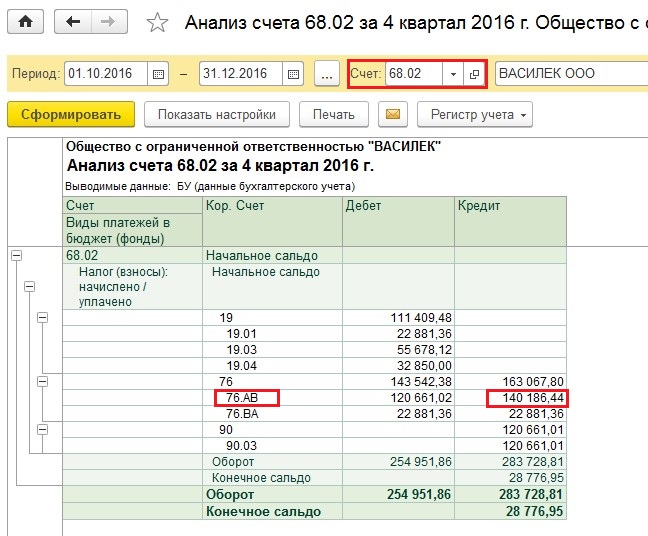

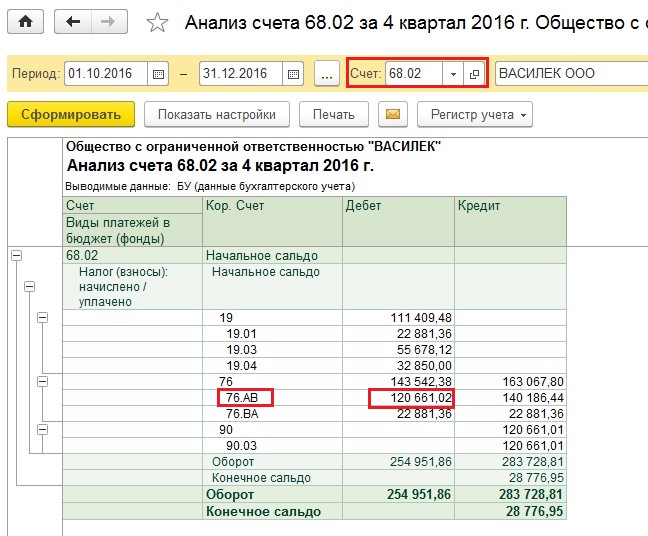

1) Сверить суммы по строкам 070 и 170 в декларации с оборотами между счетами 68.02 и 76.АВ. Для того, чтобы это сделать, формируем отчет «Анализ счета» и выбираем счет 68.02.

Сумма оборота между данными счетами, расположенная в колонке кредит, должна быть равна строке 070 раздела 3 декларации по НДС.

А сумма оборотов в колонке дебет в большинстве случаев равна строке 170.

Однако, если в данном налоговом периоде ваша организация осуществляла возврат покупателю аванса, с которого ранее был исчислен НДС, то сумма данного НДС будет отражена в строке 120 раздела 3. Соответственно, на сумму НДС с такого возврата появится расхождение между оборотами счетов 76.АВ и 68.02 и строкой 170.

2) Сверить обороты по дебету и кредиту счета 62.02 с оборотами счета 76.АВ.

Таким образом, проверяем все сданные декларации до тех пор, пока не обнаружим сумму расхождений, указанную в требовании (она может сложиться из нескольких периодов), и не выясним причины данных расхождений. Обратите внимание, что в форме декларации по НДС, которую налогоплательщики подавали до 2015 года, нам необходимо анализировать не 170, а 200 строку (обращаем внимание на название строк, если работаем с разными редакциями декларации). Затем, в зависимости от ситуации, отвечаем на требование или подаем уточненные отчеты.

В том случае, если вам необходимо больше информации о заполнении и проверке декларации по НДС в 1С, а также о популярных требованиях от ФНС по данной теме, то я очень рекомендую Вам приобрести запись нашего вебинара «Заполнение и проверка декларации по НДС в 1С: Бухгалтерии 8 (на практических примерах)». Также в подарок Вы получите запись вебинара «Разбор популярных ошибок учета НДС в 1С: Бухгалтерии 8». Подробная информация доступна по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Как заполнить раздел 3 в декларации по НДС

На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

Абсолютно все организации и предприниматели, применяющие ОСНО и не оформившие освобождение по ст. 145 НК РФ, ежеквартально должны отчитываться по налогу на добавленную стоимость. Кроме них обязанность сдавать декларацию может возникнуть и у спецрежимников, например, при выписке счетов-фактур в адрес партнеров (обычно по просьбе последних), где налог выделен отдельной суммой.

С 3 квартала 2021 года применяется бланк декларации по НДС и раздела 3 в том числе, введенный в оборот приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@.

Титульник и 12 разделов — таково полное содержание отчета. Все отчитывающиеся субъекты оформляют титульный лист и раздел 1, всё остальное прикладывается лишь при наличии сведений.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Как мы уже отметили, основное предназначение раздела 3 налоговой декларации по НДС — это исчисление величины налогового обязательства к уплате (возмещению) по операциям, связанным со ставками 20%, 10% и расчетными ставками 20/120, 10/110. Покажем, какая информация здесь приводится:

Как происходит заполнение раздела 3 декларации по НДС?

Общие принципы того, как заполнить раздел 3 и декларацию по НДС в целом, прописаны в порядке, утвержденном уже упомянутым нами приказом № ММВ-7-3/558@.

Цифры и прочие сведения в отчетность переносятся из учетных регистров как бухгалтерских, так и налоговых.

Образец заполнения раздела 3 можно скачать по ссылке ниже:

Итоги

Общережимники обязаны по истечении каждого квартала направлять контролерам декларацию по НДС. Бланк ее достаточно объемен, он содержит в себе 12 разделов и приложений к ним. Однако не все они должны представляться в инспекцию. Раздел 3 — один из основных, в нем происходит вычисление налога, который впоследствии платится/возмещается. В статье мы рассказали о назначении всех строк данного раздела и о некоторых особенностях их заполнения.

Инструкция: как заполнить и проверить строки 070 и 170 в декларации по НДС

Строка 070 раздела 03 налоговой декларации по НДС — это графа для фиксации суммы платежа на добавленную стоимость, рассчитанного с перечисленного от контрагентов авансирования.

Что отражают в поле 070

Действующую форму декларации и порядок ее заполнения налоговики утвердили в приказе № MMB-7-3/558@ от 29.10.2014 (в ред. приказа ФНС № ЕД-7-3/228@ от 26.03.2021). По правилам заполнение строки 070 в декларации по НДС зависит от конкретного раздела (по порядку их номеров):

Начиная с отчетности за 3 квартал 2021 года, налогоплательщики представляют информацию по обновленной форме КНД 1151001 из приказа ФНС № ЕД-7-3/228@ от 26.03.2021.

В п. 37.8 порядка заполнения отчетности по налогу на добавленную стоимость из приказа № ММВ-7-3/558@ от 29.10.2014 закреплено, какой код операции ставить в декларации по НДС в разделе 2 строка 070 — идентификатор операций, которые осуществляет налоговый агент (ст. 161, п. 10 ст. 174.2 НК РФ). Все коды для этой строки из раздела 2 приведены в Приложении № 1 к порядку заполнения отчета.

В разделе 3 заполняем ячейку с порядковым номером 5, код 070 в декларации по НДС: в ней указываем суммарную величину оплаты или частичной оплаты, которая поступила от покупателей в качестве аванса. В соседней ячейке по коду 070 выделяют налог на добавленную стоимость, исчисленный с предоплаты. При авансировании продавцы выставляют авансовый счет-фактуру и выделяют в нем рассчитанный налог на добавленную стоимость к уплате.

Что указывают в поле 170

Строка 170 находится на втором листе раздела 3. В приказе № MMB-7-3/558@ указано, что отражается в строке 170 декларации по НДС: вычеты по авансированию, которое поступило организации-продавцу. Вычеты отражаются при условии, что продавец рассчитал и принял налог к уплате при поступлении аванса.

Поступивший полный или частичный аванс означает, что продавцу необходимо выделить налог на добавленную стоимость из этих денег. Для этого обязательно формируется счет-фактура по авансу (п. 3 ст. 168 НК РФ). При наличии такого счета-фактуры и продавец, и покупатель вправе применять налоговый вычет. Покупатель использует вычет в периоде перечисления аванса, а продавец — в период отгрузки проданного по предоплате товара (п. 8 ст. 171, п. 6 ст. 172 НК РФ). Запомните: код вида операции в строке 170 декларация по НДС не отражается. В этой ячейке фиксируется только сумма налога, которую рассчитал продавец с суммы авансирования.

Взаимосвязь полей 070 и 170

В п. 38.19 приложения № 2 к приказу № ММВ-7-3/558@ приведен порядок заполнения строк 170 и 070: в форме КНД 1151001 требуется их соответствие. Такое соответствие означает, что к вычету принимается налог, начисленный с авансирования. Этот НДС отражается в ячейке 070.

Если аванс и отгрузку провели в одном квартале, то сведения вносятся в строки 070 и 170 в обязательном порядке (письмо Минфина № 03-07-14/99 от 12.10.2011, письмо ФНС № ЕД-4-3/11684 от 20.07.2011). Размер вычета определяют следующим образом:

В рамках одного квартала допустима ситуация, когда сумма к вычету по строке 170 больше величины исчисленного авансового НДС из графы 070. Это происходит, когда организация в предыдущие периоды получала авансы, часть из которых учла в отчетном квартале. Но в разрезе длительного периода сведения по ячейке 170 не превышают значения в поле 070. Графа 070 больше либо равна 170, иначе в расчетах допущена ошибка. Вот как проверить строку 070 с учетом информации из ранних расчетов:

Образец заполнения

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Строки 070 и 170 в декларации по НДС: правила заполнения

Строки 070 и 170 в декларации по НДС — поля, содержащие суммы налога, исчисленного с авансов и предоплат.

Что показывают в строке 070 в декларации по НДС

При заполнении раздела 3 декларации по налогу на добавленную стоимость иногда возникают сложности с расчетом суммы налога, подлежащей уплате. В частности, следует правильно рассчитать налог с поступившей в отчетном периоде предоплаты.

Чтобы понимать, как заполняется строка 070 раздела 03 налоговой декларации по НДС, сформируйте оборотно-сальдовую ведомость по счету 62.02 за отчетный квартал.

При поступлении предоплаты делается бухгалтерская проводка:

Таким образом, при возникновении вопроса, какой счет в отчете по налогу на добавленную стоимость для строки 070 следует использовать, сформируйте один из отчетов по 62.02:

Стр. 070 состоит из двух полей. В поле слева указывается сумма полученных авансов, справа — исчисленный налог. Для правильного определения налоговой ставки проверьте платежный документ, по которому получена предоплата, и карточки товаров, где указана правильная ставка. Если получен аванс за работы или услуги, налог исчисляется по ставке 20%.

Вот так выглядит заполнение строки 070 в декларации по НДС (раздел 3):

Что касается предоплаты в иностранной валюте, то при поступлении сумм на счет возникает налоговая база, исчисленная в рублях по курсу на текущую дату. Такие авансы отражаются на счете 62.22 и подлежат включению в стр. 070.

Обратите внимание, что в стр. 070 следует отражать все поступившие авансы, в том числе те, начисление и зачет по которым произведен в отчетном периоде. Из этого следует, что общая сумма налога, исчисленная к уплате 070, это НДС со всей полученной в отчетном периоде предоплаты.

Для каких сведений строка 170 в декларации

При реализации товаров, выполнении работ и оказании услуг налог, исчисленный с полученной предоплаты, подлежит включению в книгу покупок у продавца. Для определения, что отражается в строке 170 декларации по НДС, следует сформировать ОСВ по счетам 62.02 и 62.22 и рассчитать налог на добавленную стоимость с дебетового оборота по этим счетам.

При ведении учета в ручном режиме необходимо самостоятельно свести данные синтетических и аналитических ведомостей. При автоматическом заполнении отчета следует кликнуть на поле, чтобы получилась расшифровка стр. 170 декларации по НДС и при необходимости сверить полученные значения с книгой покупок.

Основанием для вычета является счет-фактура на аванс, выставленный покупателю при получении предоплаты. Такие счета-фактуры формируются программой автоматически, поэтому при закрытии периода обязательно восстановите последовательность документов, чтобы не заплатить лишних сумм.

Зачет аванса, полученного в иностранной валюте, происходит по курсу на дату оформления документа на отгрузку. С этого значения исчисляется сумма, которая попадает в книгу покупок и стр. 170. Обратите внимание, по какой строке реализация основных средств в декларации по НДС отражается при получении аванса, — в поле 170 раздела 3.

Если предоплата была произведена частично (сумма оплаты меньше реализации), то включению в книгу покупок и строку 170 подлежит та сумма, которая поступила на расчетный счет.

Пример: предоплата составила 5000 руб., а реализация — 10 000 руб. К вычету следует предъявить 5000 руб.

Если же, наоборот, покупатель переплатил и сумма документа на реализацию меньше полученного аванса, то вычету подлежит сумма НДС, указанная в документе на реализацию.

Пример: покупатель перечислил предоплату в размере 15 000 руб., документ реализации выписан на 10 000 руб. К вычету по строке 170 заявляется 10 000 руб.

Эксперты КонсультантПлюс разобрали, как заполнить декларацию по НДС. Используйте эти инструкции бесплатно.

Как проверить корректность заполнения

Для проверки правильности заполнения сформируйте анализ счета 68.02.

Самый простой способ, как проверить строку 070 декларации по НДС в 1С, — сверить обороты по сч. 68.02 и 76.АВ:

Рассмотрим, как изменится строка 070 при корректировке авансов в различных отчетных периодах. Если корректировка произведена в текущем отчетном периоде и сумма предоплаты изменилась в большую сторону, то сумма по стр. 070 увеличится. И наоборот, при уменьшении аванса значение по стр. 070 уменьшится. Если вы заметили ошибку после сдачи отчета и сумма налога к уплате увеличилась, необходимо подать уточненную декларацию.

Если предоплата откорректирована в предыдущем отчетном периоде, в результате чего изменилась строка для НДС с реализации и сумма налога к уплате увеличилась, действует аналогичное правило: возникает обязанность предоставить уточняющую декларацию. При обратной ситуации (налог к уплате стал меньше, чем было заявлено в предыдущем отчете) уточненку предоставлять необязательно.

Является ли ошибкой в декларации по налогу на добавленную стоимость, если строка 170 больше строки 070 в одном отчетном периоде? Такая ситуация возможна, если в предыдущем квартале начислен налог с авансов, которые зачтены в текущем периоде. Для этого следует сверить данные по предыдущему документу.

В бухгалтерской программе 1С существует сервис «Экспресс-проверка ведения учета». Перед сдачей отчетности по НДС рекомендуется расшифровка декларации по НДС по строкам: чтобы провести проверку за отчетный квартал, отметьте галочками пункты «Ведение книги продаж» и «Ведение книги покупок». Это позволит увидеть, какие данные в документе отразились некорректно.

В чем чаще всего ошибаются бухгалтеры, заполняя декларации по НДС

Ошибки в декларациях по НДС могут иметь весьма печальные последствия: от отказа в вычете по НДС до привлечения должностных лиц организации к административной ответственности.

Рассмотрим в статье, в чем чаще всего ошибаются бухгалтеры, заполняя декларации по НДС и приведем примеры правильного заполнения налоговых деклараций.

Начисленные проценты по выданным займам не отражаются в Разделе 7 декларации по НДС

При выдаче займов в виде денежных средств займодавец начисляет заемщику проценты.

При этом, при выдаче процентных займов по общепринятой практике проценты начисляются со дня, следующего за днем выдачи займа, по день его возврата включительно (п. 1 ст. 807, п. 2 ст. 809 ГК РФ).

В соответствии с пп. 15 п. 3 ст. 149 Налогового кодекса РФ не подлежат обложению (освобождаются от налогообложения) НДС на территории РФ операции выдаче займа в денежной форме и ценными бумагами, включая операцию по начислению процентв по ним.

Именно для таких операций в налоговом отчете предусмотрен Раздел 7. «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла» декларации по НДС.

Этот раздел содержит четыре графы:

Чтобы выяснить, как подобные операции, не подлежащие налогообложению, следует отражать в декларации по НДС, обратимся к Приказу ФНС от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме», утвердившему форму декларации по НДС (далее по тексту — Порядок заполнения декларации по НДС).

Приложением № 1 к данному приказу ФНС, утвердившим форму декларации по НДС, предусмотрен код 1010292 «Операции займа в денежной форме и ценными бумагами, включая проценты по ним, а также операции РЕПО, включая денежные суммы, подлежащие уплате за предоставление ценных бумаг по операциям РЕПО» (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

Согласно п. 44.3 Порядка заполнения декларации по НДС в графе 2 разд. 7 по каждому коду операции, не подлежащей налогообложению, отражается стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ с учетом п. 2 ст. 156 НК РФ.

При этом в Письме ФНС России от 29.04.2013 N ЕД-4-3/7896 указано, что по коду операции 1010292, соответствующему операциям, предусмотренным пп. 15 п. 3 ст. 149 НК РФ, в графе 2 разд. 7 декларации по НДС указывается сумма начисленных за истекший квартал процентов по займу, что соответствует норме пп. 4 п. 4.1 ст. 170 НК РФ, согласно которой при определении стоимости услуг по предоставлению займа денежными средствами или ценными бумагами и по сделкам РЕПО, операции по реализации которых освобождаются от налогообложения, учитывается сумма доходов в виде процентов, начисленных налогоплательщиком в текущем налоговом периоде (месяце).

Далее, в Инструкции по заполнению раздела 7 (п. 44.2. Порядка заполнения декларации по НДС) указано, что по операциям, не признаваемым объектом обложения НДС, не нужно заполнять графы 3 и 4.

С учетом вышеизложенного, раздел 7 надо заполнять следующим образом:

Таким образом, можно сделать вывод о том, что организации, выдавшей процентный денежный заем, следует заполнять разд. 7 налоговой декларации по НДС в вышеуказанном порядке.

Организация на УСН при выставлении покупателю счет-фактуру с выделенной суммой налога не подала декларацию по НДС в налоговые органы

Организация, применяющая упрощенную систему налогообложения и не являющаяся плательщиком НДС, выставила покупателю счет-фактуру с выделенной суммой налога.

При этом не была представлена в налоговую инспекцию декларация по НДС за соответствующий квартал, в котором была выставлена покупателю счет-фактуру с выделенной суммой налога.

В описываемой ситуации, такие действия организации по не представлению в налоговые органы декларация по НДС следует признать ошибкой.

Данный вывод основан на основании следующих норм НК РФ:

Согласно п. 2 ст. 346.11 Налогового кодекса РФ организации, применяющие УСН, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации, а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ.

Вместе с тем на основании пп. 1 п. 5 ст. 173 НК РФ в случае, если организация, не являющаяся плательщиком НДС, выставила покупателю счет-фактуру с выделением суммы НДС, то у этой организации возникает обязанность по уплате полученной суммы НДС в бюджет.

На основании приведенных норм можно сделать вывод, что, поскольку организация, применяющая УСН и выставляющая покупателям счета-фактуры с выделением суммы НДС, обязана исчислить и уплатить этот НДС в бюджет, ей следует вести книгу продаж путем регистрации в ней выставленных счетов-фактур.

Итоговые суммы НДС по графам 17, 18 книги продаж такая организация должна отразить в строке 030 разд. 1 налоговой декларации по налогу на добавленную стоимость (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, далее — Приказ).

В силу п. 5.1 ст. 174 НК РФ лица, указанные в п. 5 ст. 173 НК РФ, включают в налоговую декларацию по НДС сведения, указанные в выставленных счетах-фактурах.

Пунктами 3, 47, 51 Порядка заполнения декларации по НДС установлено, что при выставлении покупателю счета-фактуры с выделением суммы НДС, в частности, организациями и индивидуальными предпринимателями, не являющимися налогоплательщиками налога в связи с переходом на УСН в соответствии с гл. 26.2 НК РФ, представляются титульный лист и разд. 1 декларации.

Раздел 9 декларации заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ.

Раздел 12 декларации заполняется в случае выставления покупателю счета-фактуры с выделением суммы НДС, в частности, лицами, не являющимися налогоплательщиками НДС.

На основании изложенного получается, что организации на УСН, не являющейся налоговым агентом по НДС, выставляющей покупателям счета-фактуры с выделением суммы НДС и обязанной исчислить и уплатить этот НДС в бюджет, следует заполнять разд. 12 налоговой декларации по НДС, указывая в нем сведения из выставленных счетов-фактур, а разд. 9 заполнять не надо, так как организация не является налогоплательщиком НДС.

Кроме этого, организация обязана представить в налоговые органы по месту своего учета налоговую декларацию по НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (кварталом) (п. 5 ст. 174, ст. 163 НК РФ).

При этом организации, применяющие УСН, не вправе уменьшить доходы на суммы НДС, предъявленного покупателю, так как:

Закрытый перечень расходов, учитываемых при налогообложении, приведенный в п. 1 ст. 346.16 НК РФ, не содержит расходов в виде суммы НДС, предъявленного покупателю.

В связи с этим, по мнению Минфина России, организации, применяющие УСН, не вправе уменьшить доходы на суммы НДС, предъявленного покупателю (Письма от 14.04.2008 N 03-11-02/46, от 13.03.2008 N 03-11-04/2/51).

Заметим, что «входной» НДС по проданным товарам организация не вправе принять к вычету, поскольку согласно абз. 4 п. 5 ст. 173 НК РФ сумма НДС, подлежащая уплате в бюджет, определяется как сумма НДС, указанная в соответствующем счете-фактуре, переданном покупателю товаров, без уменьшения на сумму возможных вычетов.

При этом в бухгалтерском учете данная операция отражается следующим образом: