Разъяснен порядок применения обновленной формы декларации по налогу на имущество организаций

|

| SeventyFour / Depositphotos.com |

Так, в новой форме декларации предусмотрена новая строка «Признак СЗПК» в разделы 1, 2 и 3. В ней указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений (Федеральный закон от 1 апреля 2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации»).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Как поясняет налоговая служба, те организации, которые не заключали такого соглашения и не применяющие соответствующие нормы налогового законодательства (п. 4.3 ст. 5 Налогового кодекса) вышеуказанные строки декларации не заполняют (письмо ФНС России от 22 октября 2020 г. № БС-4-21/17366@).

Документы по теме:

Читайте также:

Также утверждены унифицированные формы.

Их необходимо применять при планировании бюджетов с 4 декабря.

Независимая антикоррупционная экспертиза и публичное обсуждение проекта приказа ФНС России, размещенного на федеральном портале проектов нормативных правовых актов, закончатся 3 декабря.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Строка 085 в декларации по ндс признак сзпк что это

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ФНС разъяснила порядок составления деклараций участниками СЗПК

В декларации по налогу на прибыль, НДС, налогу на имущество организаций, акцизам (в части акцизов на легковые автомобили и мотоциклы) внесены изменения:

— позволяющие участнику СЗПК отражать (включать) сведения в части исполнения соглашения о защите и поощрении капиталовложений.

При этом признак СЗПК отражается участником СЗПК в декларации начиная с периодов, в которых соглашение о защите и поощрении капиталовложений включено в реестр, в том числе при отсутствии исчисленных сумм налогов в части исполнения соглашения о защите и поощрении капиталовложений.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Отправляем декларацию по НДС за I квартал 2021

Автор: Валентина Петрова, специалист-консультант отдела сопровождения и поддержки «ГЭНДАЛЬФ»

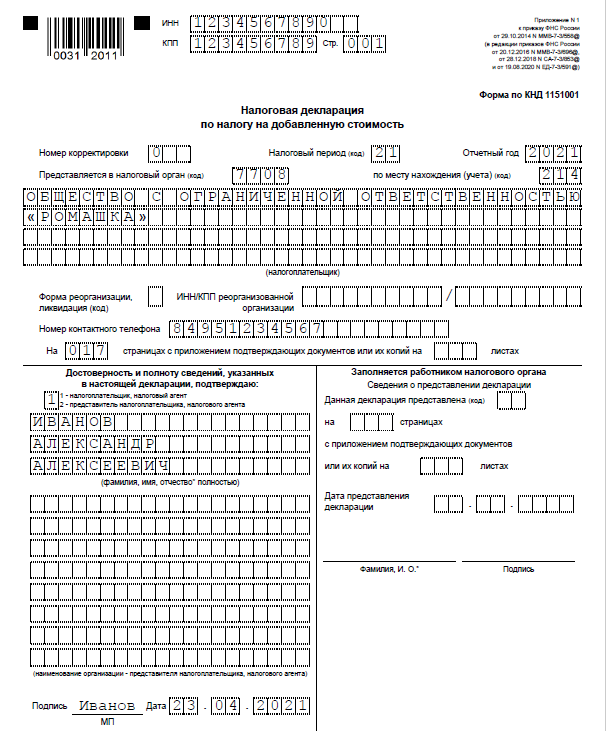

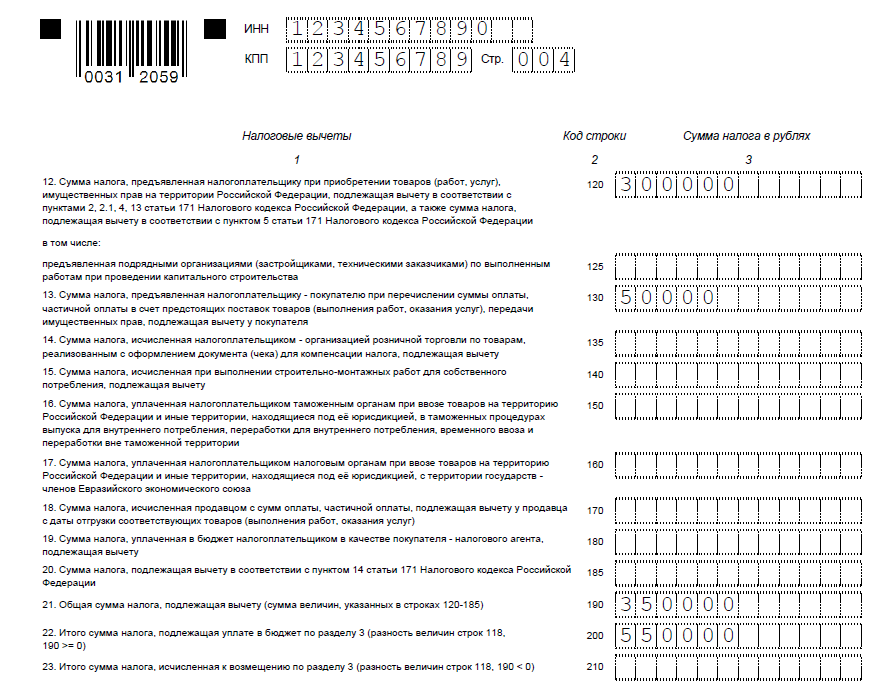

Декларацию по НДС за I квартал 2021 г. сдаем по обновленной форме. Впервые по ней отчитывались за IV квартал 2020 года. Бланк берем из приказа ФНС от 29.10.2014 № ММВ-7-3/558, в редакции от 19.08.2020 № ЕД-7-3/591. Декларацию сдают все плательщики налога, в т. ч. посредники и налоговые агенты (п. 5 ст. 174, подп. 1 п. 5 ст. 173 НК РФ). Посмотрим, на что нужно обратить внимание, чтобы отчитаться без ошибок.

Состав НДС-декларации за I квартал 2021

Если у вас нулевая отчетность, заполняйте титульный лист и первый раздел.

Для не нулевой декларации выбирайте из остальных 11 разделов лишь те, по которым есть данные. Пустые листы в декларацию не включают.

Удобный обзор листов декларации, которые заполняют в зависимости от ситуации, найдете в конце нашей статьи.

Большинство компаний заполняют:

приложения 1 к разделам 8 и 9;

Организации, которые не являются плательщиками НДС или налоговыми агентами, но выставляют счета-фактуры с выделенным налогом, заполняют:

Отчетность компаний с обособками

Декларация по НДС предоставляется в ИФНС по месту учета головной организации (п. 5 ст. 174 НК). Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно (п. 5 ст. 174 НК).

Общие требования

Заполняйте отчет в специализированной программе печатными заглавными буквами.

В каждой ячейке ставим только один символ. Это может быть буква, цифра, знак препинания или пробел.

В разделах 1–7 суммы отражаем в полных рублях. Рубли с копейками округляем по нормам ст. 52 НК РФ.

В разделах 8–12 – в рублях и копейках (п. 15 Порядка заполнения декларации).

Если отчитываетесь на бумаге, имейте в виду: двусторонняя печать не допускается. Нельзя использовать в отчете корректирующие средства, зачеркивания и исправления. Правда, отчитаться на бумаге могут единицы:

налоговые агенты, которые не являются плательщиками НДС и не ведут посреднической деятельности с оформлением счетов-фактур от своего имени (п. 5 ст. 174 и п. 3 ст. 80 НК). Налоговые агенты-покупатели вторсырья под это исключение не подпадают, сдают декларации в электронном виде (п. 5 ст. 174 НК);

иностранные организации, которые оказывают в России электронные услуги, и иностранные налоговые агенты.

По общему правилу организации сдают НДС-декларацию только в электронной форме через уполномоченных спецоператоров, независимо от численности сотрудников. Это правило относится и к уточненкам за любые периоды (п. 7 ст. 5 Закона от 04.11.2014 № 347-ФЗ).

Если подать декларацию в бумажной форме, а должны – в электронной, ее посчитают непредставленной (п. 5 ст. 174 НК РФ). Штраф – 200 руб. (ст. 119.1 НК).

Обязательные к заполнению листы. Новое в форме НДС-декларации

Новые шифры

Для уверенности, что используете актуальный бланк, проверьте штрихкод хотя бы на титульнике. Должно стоять 0031 2011.

Изменения в кодах операций

Привели в соответствии с формулировками НК РФ наименование отдельных операций. Например, с кодом 1010267 (подп. 22 п. 2 ст. 149 НК, приложение 1 к Порядку заполнения декларации).

Дополнительно в приложении 1 к Порядку заполнения декларации прописали коды операций, которые ФНС рекомендовала в своих письмах. Например, 1011208 (подп. 36 п. 2 ст. 149 НК). Изначально данный код ФНС привела в письме от 29.10.2019 № СД-4-3/22175.

Титульный лист без ОКВЭДа

С первого листа удалили реквизит «ОКВЭД». Указываем (рис. 1):

название фирмы или ФИО ИП,

номер контактного телефона,

код отчетного периода. Для первого квартала – «21»,

На заметку: поле «Номер корректировки» заполняем по новым правилам. В первичном отчете указываем 0. А корректировки сдаем только в хронологическом порядке: первая уточненка идет под номером 1, вторая – под номером 2 и т. д. Если номер не указать – декларация не пройдет форматно-логический контроль.

Важно: Если указать неверный период или поставить номер корректировки, инспекторы направят требование об уточнении или вовсе не примут отчет.

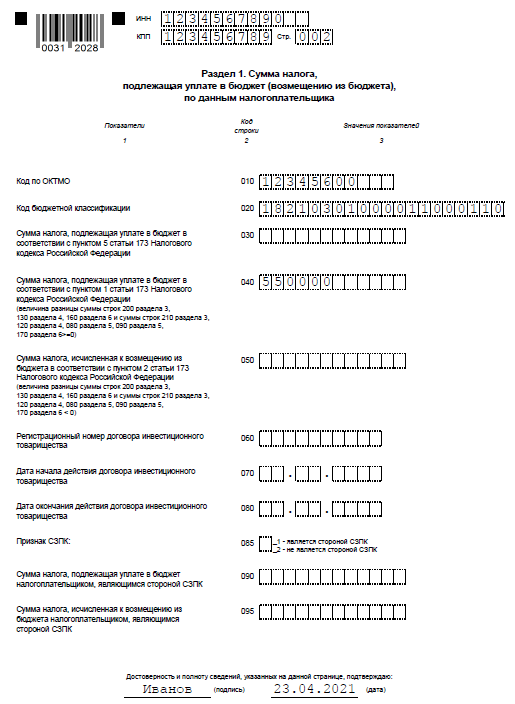

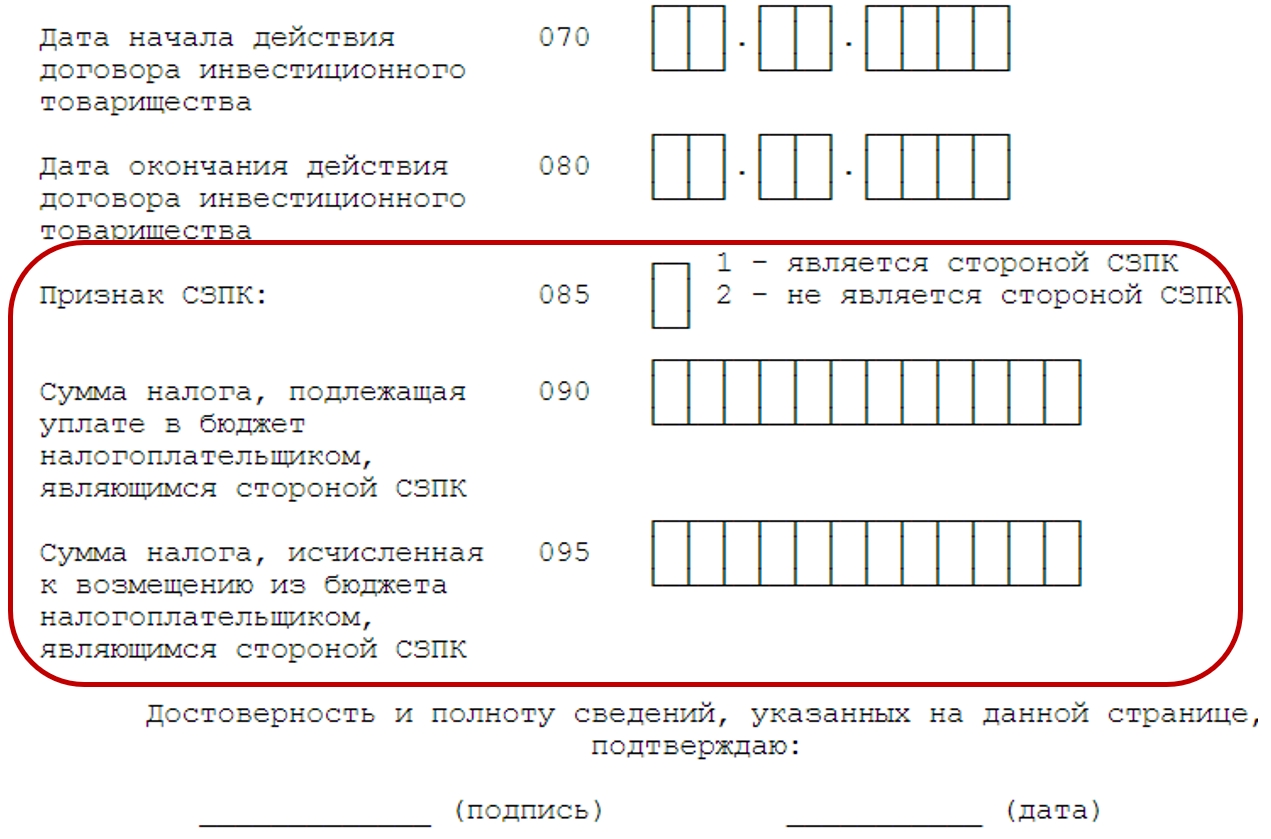

Раздел 1 с дополнениями для участников СЗПК

Те, кто заключил соглашение о защите и поощрении капиталовложений (СЗПК), заполняют новую строку 085 «Признак СЗПК». Регулирует данную сферу Закон от 01.04.2020 № 69-ФЗ.

По строке 085 ставят:

1 — если налогоплательщик – сторона СЗПК, включенного в реестр СЗПК;

2 — если налогоплательщик не является стороной СЗПК.

Отдельно указывают суммы налога, которые относятся к деятельности с СЗПК:

строка 090 – чтобы показать сумму к уплате;

Строки 090 и 095 заполняют на основании данных раздельного учета, который обязаны вести участники СЗПК (абз. 10 п. 4.3 ст. 5 НК). По деятельности в рамках СЗПК и по другой деятельности организация должна обеспечить раздельный учет объектов налогообложения, налоговой базы и сумм НДС.

Если организация участвует в нескольких СЗПК, то в строках 090 и 095 отражают суммарные показатели по всем СЗПК.

По-прежнему главной контрольной точкой остается строка 020 – с КБК. При ошибке деньги попадут не на те реквизиты, что грозит начислением пени и штрафом.

Обязательно инспекция проверит и строки 040 и 050 (рис. 2). Если заполнили строку 050, то есть поставили суммы к возмещению, контролеры назначат камеральную проверку.

Листы НДС-декларации, заполняемые в зависимости от ситуации

Номер раздела НДС-декларации

На что обратить внимание

Заполните данные в разрезе каждого налогового агента по НДС.

Ставьте прочерки, если нет каких-либо данных. Например, ИНН.

Сумму налога к уплате в бюджет за налогового агента укажите по строке 060.

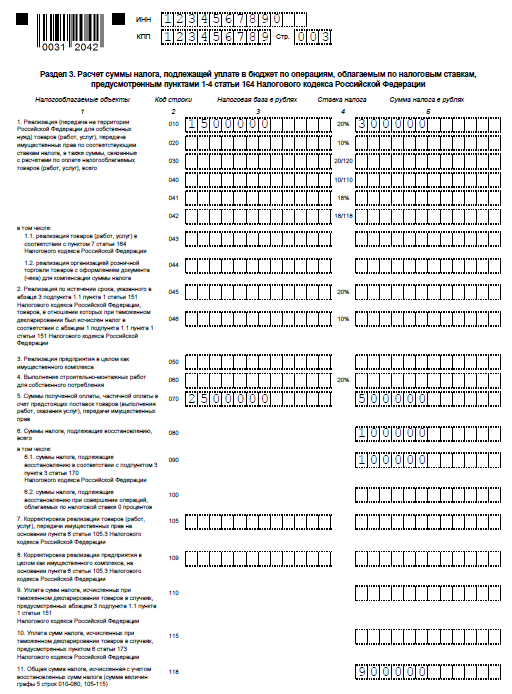

Приведите данные по операциям реализации товаров, работ, услуг по ставкам 10% и 20%.

Приложение 1 к разделу 3 заполняют на каждый объект недвижимого имущества отдельно. Актуально для компаний, которые совершали операции, облагаемые по ставкам 10% и 20%.

Заполняют компании, которые отгрузили товары на экспорт, обосновали и подтвердили применение ставки 0% документами.

Заполняют организации, которые проводили операции, облагаемые по ставке 0%. При этом в расчете за I квартал отражают вычеты, которые фактически были в IV квартале. Например, компания собирала все документы, подтверждающие нулевую ставку в предыдущем квартале, но выполнила все условия только в текущем.

Заполняйте, если не получилось подтвердить право на ставку 0%.

Напоминаем: на то, чтобы представить подтверждающие документы, закон дает 180 дней.

Заполняйте, если были операции, которые не облагаются НДС:

освобождаемые от налогообложения и не признаваемые объектом налогообложения НДС,

по реализации товаров, работ, услуг за пределами России,

авансы в счет предстоящих поставок товаров длительного производственного цикла (постановление Правительства РФ от 28.07.2006 № 468).

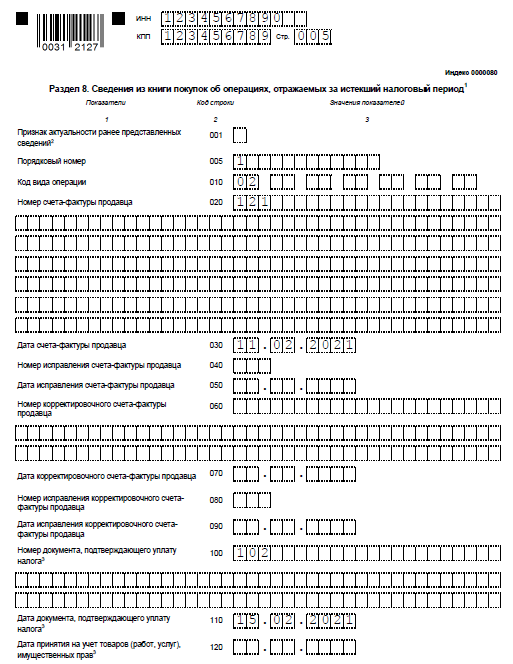

В электронном виде раздел представляет собой книгу покупок в табличном формате. Приводим большинство данных из счетов-фактур, которые получили от поставщиков и сформировали сами при восстановлении налога.

В бумажном отчете заполняем отдельный лист раздела 8 на каждую счет-фактуру.

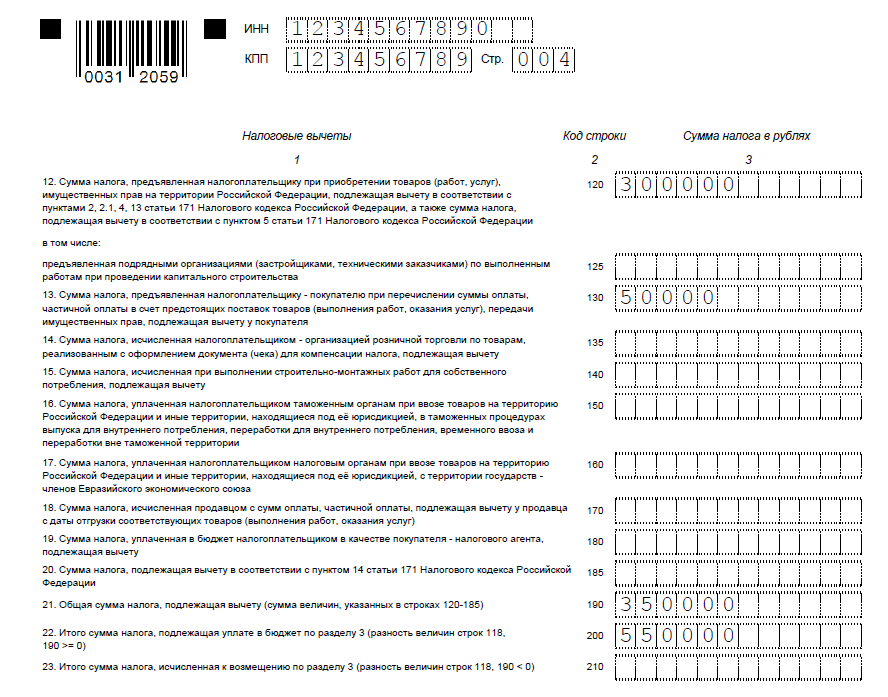

Заполняют организации, которые заявляют налоговые вычеты.

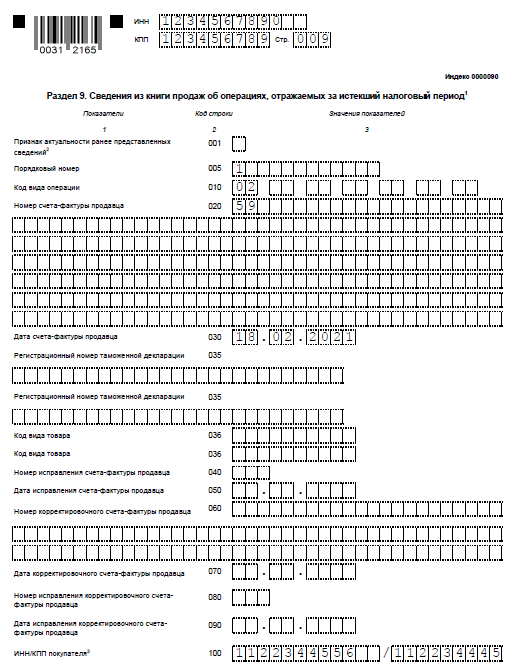

Здесь – сведения из книги продаж. Порядок заполнения аналогичен правилам заполнения раздела 8.

В электронном формате раздел 9 предоставляем в виде таблицы из книги продаж.

В бумажном отчете нужны данные каждого счета-фактуры, который выставили в адрес покупателей и заказчиков. А именно это счета-фактуры на реализацию и полученные авансы, в т.ч. сформированные при зачете НДС.

Заполняют те, кто регистрировал счета-фактуры в книге продаж.

Важно: Показатели в книгах покупок и продаж отражаем в рублях с копейками. В декларации начисленный к уплате НДС округляем до рублей. Разницу с книгой продаж недоимкой не признают (письмо Минфина РФ от 15.10.2019 № 02-07-10/79001).

Для проверки разделов 8 и 9 ФНС использует программу АСК НДС-2.

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые получали счета-фактуры в интересах другого лица.

Укажите данные по полученным счетам-фактурам.

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые выставляли счета-фактуры в интересах другого лица.

Укажите данные по выставленным счетам-фактурам.

Раздел для компаний на спецрежимах, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога (п. 5 ст. 173 НК). Его также заполняют общережимники при выставлении счета-фактуры по необлагаемым операциям.

Сроки отчетности по НДС за I квартал в 2021 г.

По общему правилу декларацию по НДС нужно составить и сдать не позднее 25 числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК). Если крайний срок приходится на выходной, нерабочий праздник или на нерабочий день по актам Президента РФ, отчитаться можно в следующий за ним первый рабочий день (п. 7 ст. 6.1 НК). В такие же сроки сдают декларации по НДС иностранные организации, которые оказывают в России электронные услуги (п. 8 ст. 174.2 НК).

Ответственность за просрочку

Если вовремя не представить декларацию по НДС, будет штраф:

для самой организации или ИП – по статье 119 НК.

Размер – 5% не уплаченной в установленный срок суммы налога за каждый полный или неполный месяц просрочки.

Минимум – 1000 руб., даже если декларация – нулевая либо ненулевая, но недоимок нет.

Максимум – 30% от суммы налога, не уплаченной по декларации;

для должностных лиц – от 300 до 500 руб. или предупреждение (ст. 15.5 КоАП).

При задержке более чем на 10 дней инспекция может заблокировать счет (подп. 1 п. 3 ст. 76 НК).

Изменения НДС в 2021 году

В 2021 году вступают в силу поправки в закон, касающиеся НДС: была изменена форма декларации, упрощён порядок выплаты компенсации при задержке возмещения, продлены пониженные ставки. В этой статье рассмотрим основные нововведения.

Изменения в форме декларации

Отчёт по НДС сдаётся ежеквартально — четыре раза в год не позднее 25 числа месяца, следующего за отчётным периодом. До 25 января 2021 года подаётся декларация за IV квартал 2020 года, однако уже по новой форме. Закон, который вносит в неё улучшения, вступил в силу 1 января.

Во всех разделах были изменены штрихкоды, в первый раздел добавили новые строки 085, 090 и 095, некоторые коды операций переименовали, другие — добавили (приложение № 3 ). С титульного листа была убрана строка с кодом вида экономической деятельности (ОКВЭД).

Новые строки

В раздел 1 декларации добавлены:

Выплата процентов при задержке возмещения НДС

До 1 января 2021 года, если сотрудники налоговой службы задерживали оплату возмещения НДС, то получить проценты можно было только составив соответствующее заявление и направив его в ФНС. При этом сделать это нужно было до того, как инспекция вынесет решение.

Теперь подавать заявление в ИФНС не требуется — налоговые инспекторы самостоятельно будут начислять компенсацию за задержку возмещения НДС. Проценты за несвоевременное возмещение будут начисляться за каждый день просрочки исходя из действующей ставки рефинансирования ЦБ РФ.

Это правило закреплено в п. 10 ст. 176 НК РФ.

Национальная система прослеживаемости товаров

Национальная система прослеживаемости товаров будет введена на законодательном уровне 1 июля 2021 года (Федеральный закон от 9 ноября 2020 г. N 371-ФЗ). С её помощью будут обеспечены сбор, учёт и хранение сведений о товарах, подлежащих прослеживаемости.

Цель этого нововведения — организация контроля за товарами от момента ввоза в страну до момента его реализации. Таким образом государством пытается предотвратить ввоз «серой» и контрафактной продукции из-за рубежа. Также, система обеспечит уменьшение случаев уклонения от уплаты налогов и таможенных платежей.

Список товаров, которые будут подлежать процедуре прослеживаемости будут установлены Федеральным органом исполнительной власти. Им также будут установлены критерии, по которым товар попадёт в этот список.

Счета-фактуры, относящиеся к прослеживаемым товарам, продавцы должны будут оформлять в электронном виде, не считая исключений. Эта и другие особенности, касающиеся выставления счетов-фактур также установлены в федеральном законе N 371-ФЗ.

Освобождение от НДС для IT-компаний

Освобождение от НДС в 2021 году смогут получить IT-компании. 1 января вступили в силу изменения в пп. 26 п. 2 ст. 149 НК РФ. В положении был уточнён порядок получения льготы.

Нормы, касающиеся исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, ноу-хау перенесли из подпункта 26 в подпункт 26.1.

Федеральная налоговая служба выпустила документ, в котором обширно объясняется порядок предоставления льготы IT-компаниям → « Разъяснения о порядке правоприменения Федерального закона № 265 ».

Так, льготой не смогут воспользоваться компании, которые используют программное обеспечение для:

Льгота на НДС не распространяется также и на иные услуги, которые предоставляют IT-компании, если они не соответствуют условиям, описанным в дополненном подпункте.

Пониженная ставка НДС

Ставка НДС 10% для внутренних воздушных перевозок пассажиров и багажа продлена до конца 2021 года (п. 6 ст. 3 Федерального закона от 06.04.2015 № 83-ФЗ). Эти правила закреплены в пп. 6 п. 2 ст. 164 НК РФ.

Для перелётов в Крым и обратно, Калининградскую область, Дальневосточный федеральный округ и обратно, а также для маршрутов, которые не предусматривают вылетов и посадок в Москве и Московской области, будет и дальше действовать ставка 0%.

Пониженная ставка будет продлена не для всех видов деятельности: при реализации услуг по передаче племенного скота и птицы во владение и пользование по договорам финансовой аренды с правом выкупа она будет действовать до 1 января 2021 года. Затем ставка станет равно 20%.

Система «Tax Free»

1 января 2021 года вступил в силу Федеральный закон от 20 июля 2020 г. N 220-ФЗ, который вводит систему электронных чеков «Tax Free» (без сборов). Чеки для компенсации НДС иностранным гражданам теперь можно оформлять в электронном виде.

Электронные чеки подтверждают, что товары вывезены из России. Документы отправляются в таможенную службу, а оттуда — продавцам, которые и компенсируют НДС.

Вычет при переходе на ОСНО

Спецрежим ЕНВД официально стал недоступен 1 января 2021 года. Для тех налогоплательщиков, которые переходят с этого налогового режима на ОСНО предусмотрен вычет НДС.

Использовать возврат можно, если товары, работы, услуги, имущественные права приобретены во время применения ЕНВД, но не использовались до перехода на основной налоговый режим.

Однако, получить этот вычет можно только при переходе на ОСНО. При других спецрежимах возврат НДС недоступен.

Некоторые изменения продлевают уже действующие положения, другие — вводят новые. Каждое из них направлено на совершенствование налоговой системы в РФ.

Многие нововведения связаны с цифровизацией и внедрением возможности представления тех или иных сведений в электронном формате. Для того чтобы эти сведения обладали юридической значимостью, их заверяют с помощью электронной подписи, которую выдают удостоверяющие центры.

Удостоверяющий центр «Калуга Астрал» предлагает электронную подпись « Астрал-ЭТ » для участия в торгах, работы с госпорталами и электронного документооборота. К ней можно подключить один из тарифных планов: «ОФД», «Порталы» и «Торги». Выбор тарифного плана зависит от области применения электронной подписи, обеспечивая максимальное удобство пользования.

Строка 085 в декларации по ндс признак сзпк что это

Приказ довольно объемный, но большая его часть посвящена техническим деталям, связанным с обязательной электронной формой сдачи декларации. В данном материале мы не будем подробно на них останавливаться, поскольку технические новшества будут учтены и разработчиками бухгалтерских программ, и операторами ЭДО. Пройдемся по смысловым изменениям.

Появились графы для внесения данных о СЗПК

Для начала напомним, что такое СЗПК.

Между инвестором (например, частной фирмой), реализующей инвестиционный проект (ОРП), с одной стороны, и одним или несколькими государственными образованиями, с другой стороны, может быть заключено СЗПК, в соответствии с которым публичная сторона (госструктуры) гарантирует частной стороне (фирме) не применять в отношении проекта акты, которые могут ухудшить условия для его реализации.

Аналогично в отношении участника СЗПК не будут применяться акты, которые увеличивают сроки или количество процедур, необходимых для реализации инвестиционного проекта.

Для информирования налоговиков о наличии у налогоплательщика прав на «стабильную» налоговую ставку и введены новые графы в разделе 1 декларации по НДС.

С титульного листа убрали код ОКВЭД

В отличие от предыдущего, мотивы налоговиков в данном случае не ясны. Возможно, АСК-НДС будет получать и анализировать информацию об ОКВЭД автоматически. Но, могут быть и иные причины.

Просто принимаем как факт – в новой редакции декларации по НДС кода вида деятельности по ОКВЭД более нет.

Как изменили порядок заполнения декларации НДС

Помимо логичных дополнений по порядку внесения данных в новые графы по СЗПК, правила формирования декларации по НДС доработаны и для «старого» содержимого.

Новые коды

Добавлено довольно много новых кодов – в большинстве своем касающихся освобождаемых от НДС операций.

По некоторым старым кодам формулировки привели в соответствие с добавленными новыми. Например, после появления кода 1011210 (реализация продуктов питания медучреждениями), слово «медицинские» убрали из расшифровки кода 1010232 (теперь там осталась только реализация продуктов питания в учреждениях образования).

Когда отчитываться по новой форме декларации НДС

Согласно приказу № ЕД-7-3/591, сдавать НДС по новой форме нужно уже с 4 квартала 2020 года.

Напомним, что крайний срок сдачи декларации по НДС за 4 квартал 2020 – 25 января 2021 года.