«ВТБ» – Наступление Страхового Случая: Образец Заявления, Статус Выплатного Дела и Оформление ДТП

«ВТБ Страхование» — одна из крупнейших российских страховых компаний. Предлагает лучшие отраслевые решения: от КАСКО до страхования жизни.

Наличие страхового полиса гарантирует клиенту денежную компенсацию при наступлении страхового случая. Хотите получить страховую выплату, но не знаете, с чего начать? Прочитайте данную статью.

«ВТБ Страхование» — Страховой случай, что делать?

Если в жизни настал момент, подходящий под описание пункта «страховой случай» и это прописано в договоре со страховой компанией «ВТБ Страхование», то не стоит беспокоиться. Самое главное — сохранять холодную голову и повторять шаги, указанные в договоре.

В страховом договоре существует раздел «Правила Страхования», в котором подробно изложен порядок действий на каждый страховой случай. Так же полезную информацию о последовательности шагов можно узнать на официальном сайте страховой компании.

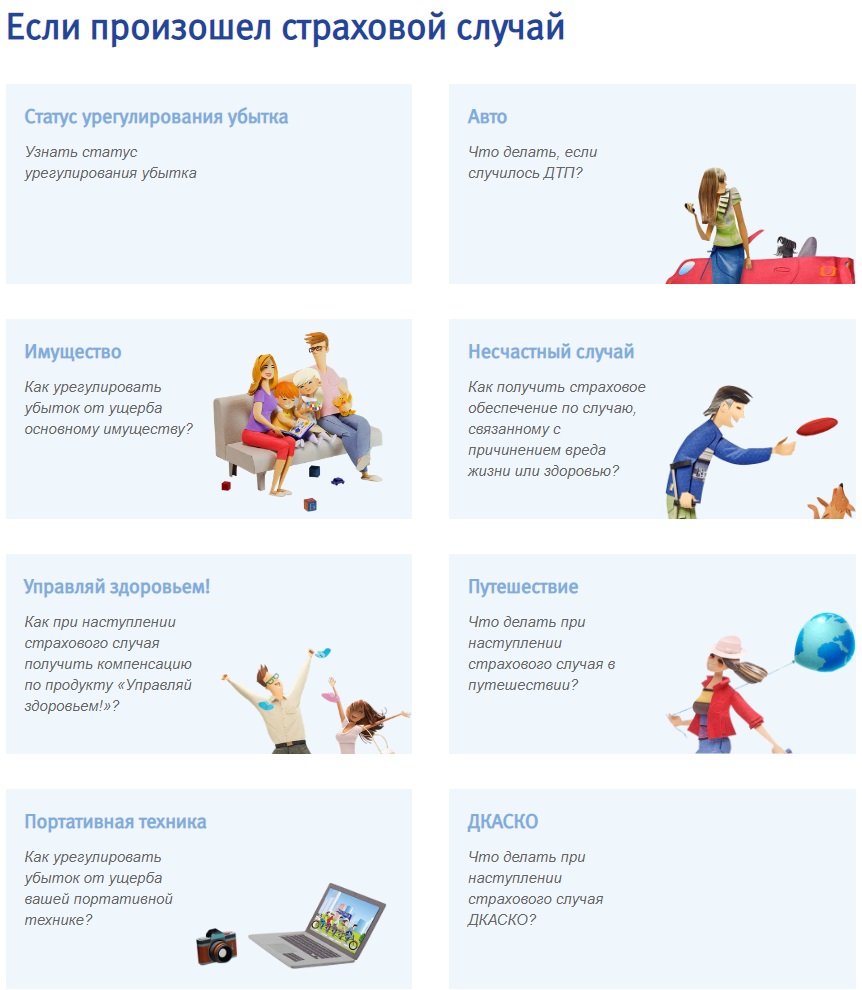

Для получения информации необходимо совершить следующие шаги:

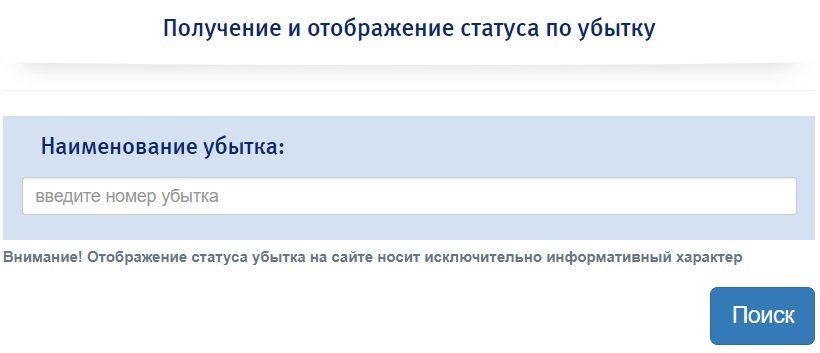

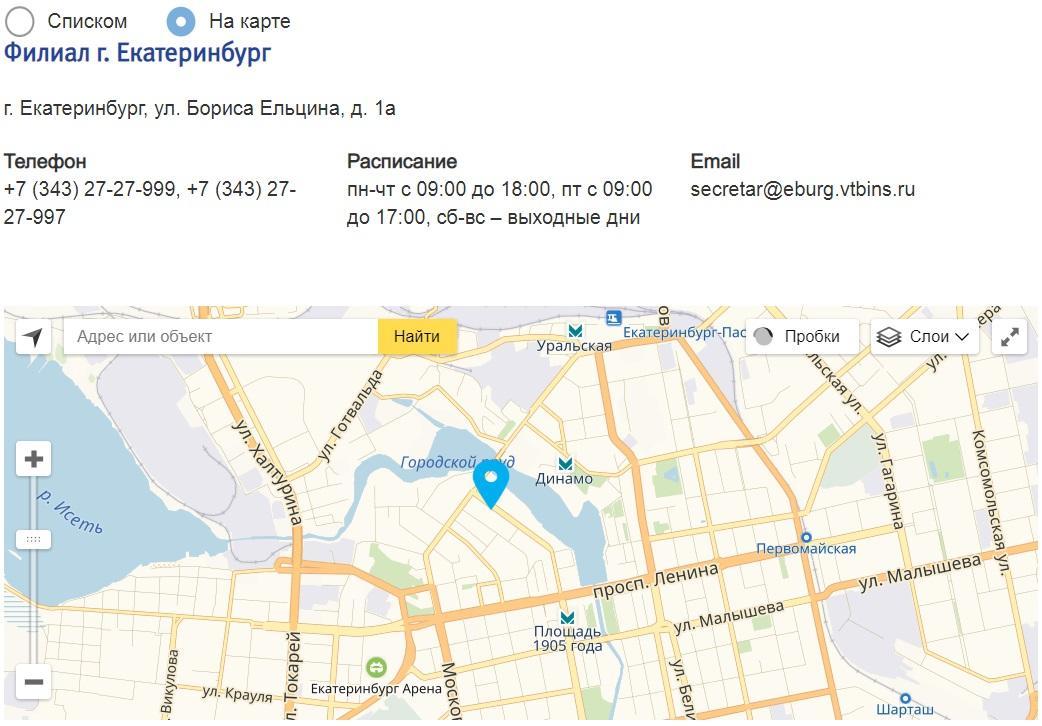

Перейдя по ссылке можно ознакомиться со всей необходимой для подачи заявления информацией. Там же можно узнать статус урегулирования убытков, найти адреса и график работы офисов страховой компании.

Первым делом, вне зависимости от категории происшествия, необходимо поставить в известность страховую компанию — подать заявление.

«ВТБ Страхование» — Подача заявления о страховом случае жизни

Для подачи заявления можно воспользоваться официальным сайтом, либо посетить один из офисов компании «ВТБ Страхование».

В заявлении о страховом случае необходимо указать произошедшее событие, оставить свои контактные данные, регион проживания и номер страхового полиса. Так же к заявлению прикрепляется ряд документов, о которых будет сказано ниже.

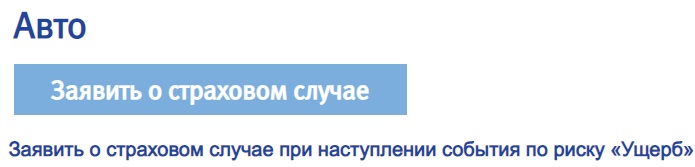

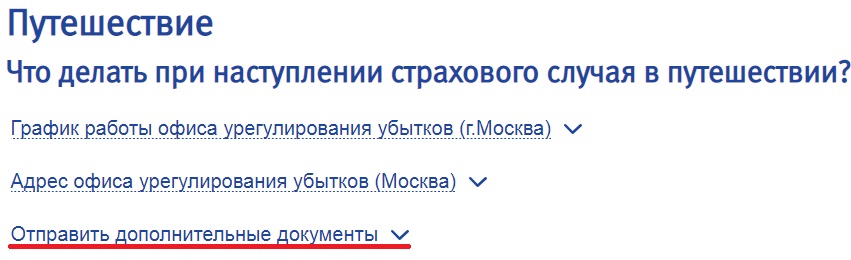

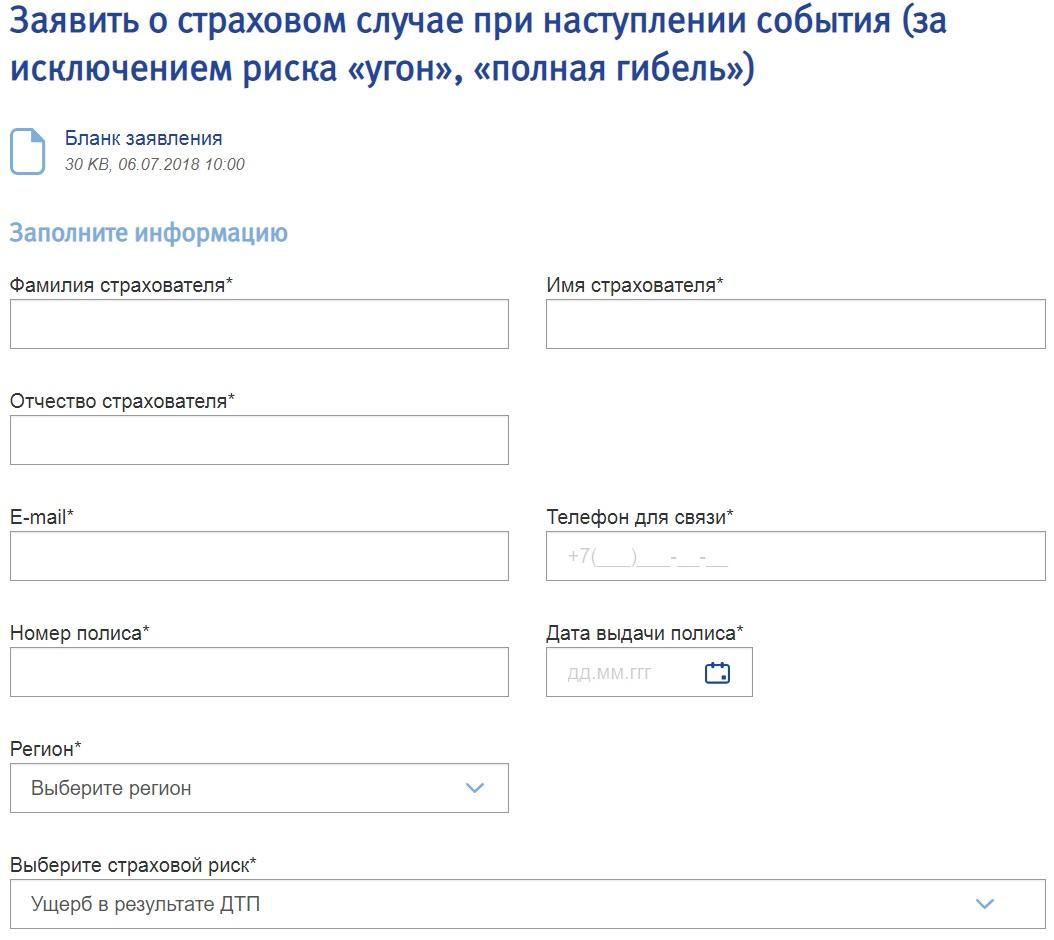

1. Если решили оставить заявление о страховом случае через официальный сайт страховой компании, перейдите по ссылке: vtbins.ru/individual/insurance_event.

Из списка выберите произошедший с страховой случай. Откроется страница с подробными инструкциями и полезной информации. Найдите на странице ссылку с текстом: «Заявить о страховом случае» или «Отправить дополнительные документы».

2. В открывшейся вкладке укажите свои данные и воспользуйтесь формами для прикрепления документов. Так же предоставляются доказательства нанесенного ущерба — фотографии. При необходимости прикладываются и детальные фотографии повреждений.

Процедура, проходящая в офисе, мало чем отличается от составления онлайн-заявки. Придется также заполнить анкету, приложить копию паспорта и другие документы. Сотрудники страховой компании окажут консультацию и помощь при подготовке документов.

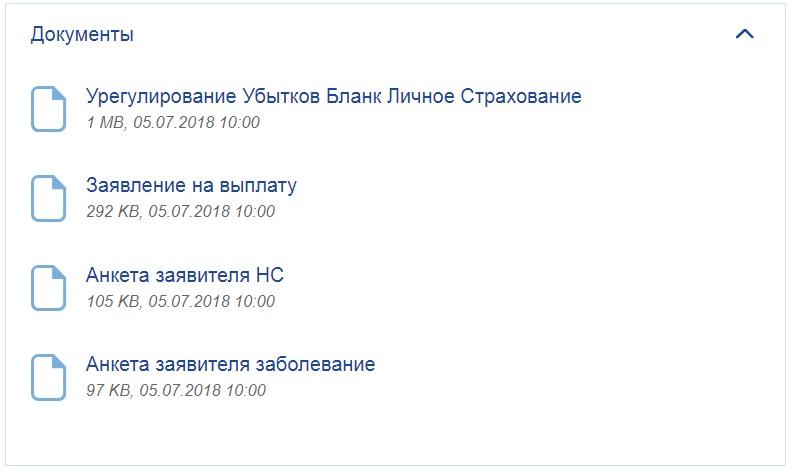

Список всех бланков найдете тут: vtbins-strahovanie.ru/blanki-zayavleniy.

В случае, если при подаче заявления через сайт возникли некоторые трудности, вроде непонимания, какие именно документы необходимы приложить, лучше всего обратиться в офис страховой компании.

Какие документы нужны при наступлении страхового случая?

Для оформления заявления необходимо подготовить следующие документы:

Список остальных документов формируется исходя из категории страхового случая. Чаще всего речь идет о доказательствах факта совершения: протоколы, акты. А так же подтверждение права собственности на застрахованное имущество.

Вместе с этим предоставляются фотографии, подтверждающие факт страхового случая. Это могут быть как фотографии с места происшествия, так и детальные снимки повреждений.

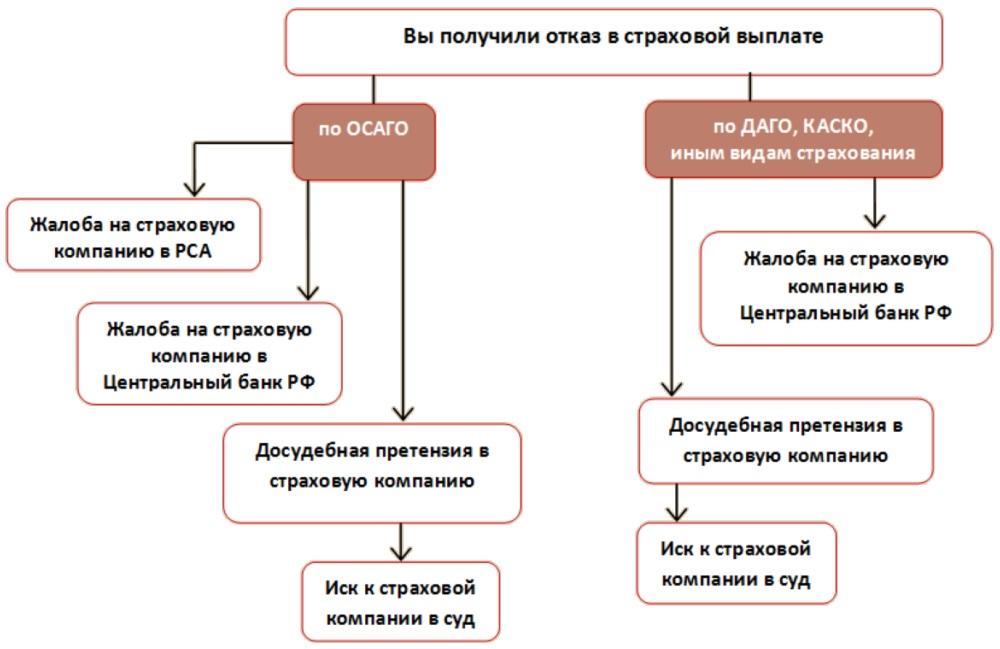

В каких случаях происходит отказ в выплате страховки?

Случается, что заявителю отказывают в выплате компенсации. Наиболее распространенные причины отказов:

Чтобы исключить вероятность отказа, следует внимательно изучить «Правила» страхования и подписанный договор. Нарушение любого пункта соглашения может послужить причиной для его расторжения.

Стандартное приложение к страховым полисам

Приложение 1.0 к страховому полису / договору страхования (стандартное)

ТИПОВАЯ ПАМЯТКА В СООТВЕТСТВИИ С БАЗОВЫМИ СТАНДАРТАМИ ВСЕРОССИЙСКОГО СОЮЗА СТРАХОВЩИКОВ

1. ООО СК «ВТБ Страхование» сообщает, что с информацией:

· об условиях, на которых может быть заключен договор страхования включающих: объект страхования, страховые риски, размер страховой премии, а также порядок осуществления страховой выплаты, в том числе перечень документов, которые необходимо представить вместе с заявлением о наступлении события, имеющего признаки страхового случая;

· о последствиях неуплаты, уплаты не в полном размере или несвоевременной уплаты страховой премии (страховых взносов);

· о применяемых франшизах и исключениях из перечня страховых событий, а также о действиях, совершение которых может повлечь отказ страховой организации в страховой выплате или сокращение ее размера;

· о наличии или об отсутствии условия возврата страхователю уплаченной страховой премии в случае отказа страхователя от договора страхования в течение определенного срока со дня его заключения или о его отсутствии в соответствии с действующим законодательством (подробнее см. страницу https://www.vtbins.ru/about/rules_tariffs/period на официальном сайте Страховщика);

· о сроках рассмотрения обращений относительно страховой выплаты, а также о случаях продления таких сроков в связи с необходимостью получения информации от компетентных органов и (или) сторонних организаций, непосредственно связанной с возможностью принятия страховой организацией решения о признании события страховым случаем или о размере страховой выплаты;

· о принципах расчета ущерба, причиненного застрахованному имуществу в случае его повреждения, а также о порядке расчета износа застрахованного имущества в случае наличия в договоре страхования условия осуществления страховой выплаты с учетом износа застрахованного имущества (настоящее положение действительно для договоров страхования, предполагающих страхование имущества);

· о размере страховой премии,

· о перечне документов и информации, необходимой для заключения договора страхования, о способах и сроках (периодичности) уплаты страховой премии

вы можете ознакомиться в договоре страхования и Приложениях к нему.

Также уведомляем вас о праве запросить (в письменном виде или по электронной почте) у представителя Страховщика информацию о размере вознаграждения, выплачиваемого страховому агенту или страховому брокеру.

2. Если договором страхования предусмотрено страхование имущества, уведомляем, что договор страхования, заключенный при отсутствии у Страхователя или Выгодоприобретателя интереса в сохранении застрахованного имущества, недействителен.

3. Если договором страхования предусмотрена уплата страховой премии в рассрочку, то в случае неуплаты Страхователем очередного страхового взноса в установленный в договоре страхования срок или уплаты не в полном объеме договор страхования досрочно прекращается при условии направления письменного уведомления Страхователю на почтовый адрес, указанный в договоре страхования либо сообщенный Страхователем дополнительно.

Договор страхования считается прекращенным с даты доставки соответствующего уведомления Страхователю или его представителю, либо с даты, следующей за датой возврата уведомления, направленного Страхователю по почте, с отметкой о его невручении адресату. При этом уплаченная часть страховой премии возврату не подлежит. Уведомление считается доставленным и в тех случаях, если оно поступило Страхователю или его представителю, но по обстоятельствам, зависящим от него, не было ему вручено или Страхователь не ознакомился с ним.

4. Информируем, что при выплате страхового возмещения по договорам страхования может возникнуть подлежащий налогообложению доход.

Соответствующие положения предусмотрены в отношении физических лиц и организаций, соответственно, главами 23 и 25 Налогового кодекса РФ.

ООО СК «ВТБ Страхование» выступает налоговым агентом (т.е. исчисляет, удерживает и уплачивает в бюджет налог) по налогу на доходы физических лиц, который удерживается, согласно положениям ст. 213 главы 23 НК РФ, из выплат страхового возмещения по договорам страхования от потери работы и финансовых рисков (в том числе, если финансовые риски застрахованы по договорам страхования выезжающих за рубеж).

По остальным видам ООО СК «ВТБ Страхование» налоговым агентом не выступает.

Требования по налогообложению возврата страховой премии (ее части) при досрочном прекращении договора страхования налоговым законодательством РФ предусмотрены только по договорам страхования жизни, которое ООО СК «ВТБ Страхование» не осуществляет.

Порядок расчета налога: облагаемая налогом база (денежная сумма) умножается на ставку налога (в процентах).

Если выгодоприобретателем получена страховая выплата, подлежащая налогообложению, но налог не был удержан налоговым агентом (страховой организацией), исчисление и уплата налога производятся налогоплательщиком самостоятельно в соответствии с главами 23 или 25 НК РФ.

5. По запросу, направленному Страховщику, позволяющему подтвердить факт его получения страховой организацией, Вы можете один раз бесплатно получить у Страховщика копии договора страхования (страхового полиса) и иных документов, являющихся неотъемлемой частью договора страхования (правил страхования, программ, планов, дополнительных условий страхования и других документов в соответствии с условиями, указанными в договоре страхования), за исключением информации, не подлежащей разглашению (персональные данные других застрахованных лиц, данные об уплаченных премиях по коллективным договорам страхования, условия страхования других категорий застрахованных лиц и пр.).

6. Если договором страхования предусмотрено страхование имущества и возмещение вреда в натуральной форме, сообщаем, что в случае недостаточности суммы страхового возмещения для возмещении вреда в натуральной форме (например, в случае, если возмещение производится с учетом износа, и (или) по договору страхования установлена франшиза, и (или) договором страхования установлен лимит страхового возмещения) и при отсутствии согласия Страхователя (Выгодоприобретателя) на осуществление им доплаты разницы между стоимостью возмещения вреда в натуральной форме и суммой страхового возмещения страховое возмещение выплачивается в денежной форме.

6.1. При повреждении застрахованного имущества.

Выбор организации для ремонта осуществляется Страховщиком. Место ремонта указывается в направлении на ремонт или в ином документе, который выдает Страховщик (представитель Страховщика) или ремонтная организация по поручению Страховщика, Срок ремонта определяется ремонтной организацией по согласованию со Страхователем (Выгодоприобретателем).

Указанный срок может быть изменен по согласованию между ремонтной организацией и Страхователем (Выгодоприобретателем), о чем должен быть проинформирован Страховщик.

При натуральной форме возмещения, предполагающей организацию/финансирование ремонта, обязательства Страховщика в рамках наступившего страхового случая считаются выполненными с момента приемки работ по ремонту (устранению повреждений) и при отсутствии со стороны Страхователя (Выгодоприобретателя) замечаний и/или претензий к произведенному ремонту. Приемку выполненных работ осуществляет Страхователь/Выгодоприобретатель

6.2. При уничтожении (полной гибели) застрахованного имущества

При уничтожении (полной гибели) или утрате имущества по соглашению сторон выплата страхового возмещения может быть произведена в натуральной форме путем предоставления Страхователю (Выгодоприобретателю) аналогичного имущества со сходными характеристиками (производитель, модель, основные технические параметры и т.п.) продавцом такого имущества, на счет которого Страховщик перечисляет сумму страховой выплаты. Выбор продавца осуществляется Страховщиком.

Выбор продавца осуществляется Страховщиком, при этом преимущественным способом выбора является проведение тендера. Обязательства Страховщика по производству страховой выплаты по заявленному убытку считаются выполненными в полном объеме с момента передачи аналогичного имущества от продавца Страхователю/Выгодоприобретателю. Также Страховщик вправе по своему усмотрению компенсировать стоимость соответствующей покупки Страхователю (Выгодоприобретателю; в таком случае обязательства Страховщика по производству страховой выплаты считаются выполненными в полном объеме с момента перечисления суммы страховой выплаты на банковский счет Страхователя/Выгодоприобретателя. Ответственность за сроки поставки, качества приобретенного товара и иные условия договора купли-продажи/поставки Страховщик не несет.

Иной порядок может быть предусмотрен договором страхования.

6.3. При повреждении застрахованного имущества.

Выбор организации для ремонта и место его проведения осуществляется Страхователем из числа организаций, предложенных Страховщиком.

Ремонт поврежденного имущества производится в течение 90 (Девяноста) календарных дней, считая со дня предоставления последнего документа из списка необходимых документов, затребованных Страховщиком.

При натуральной форме возмещения, предполагающей организацию/финансирование ремонта, обязательства Страховщика в рамках наступившего страхового случая считаются выполненными с момента приемки работ по ремонту (устранению повреждений) и при отсутствии со стороны Страхователя (Выгодоприобретателя) замечаний и/или претензий к произведенному ремонту. Приемку выполненных работ осуществляет Страхователь/ Выгодоприобретатель.

6.4. При уничтожении (полной гибели), утрате застрахованного имущества

При уничтожении (полной гибели) или утрате имущества по соглашению сторон выплата страхового возмещения может быть произведена в натуральной форме путем предоставления Страхователю (Выгодоприобретателю) аналогичного имущества со сходными характеристиками (производитель, модель, основные технические параметры и т.п.) продавцом такого имущества, на счет которого Страховщик перечисляет сумму страховой выплаты. Выбор продавца осуществляется Страховщиком, при этом преимущественным способом выбора является проведение тендера. Обязательства Страховщика по производству страховой выплаты по заявленному убытку считаются выполненными в полном объеме с момента передачи аналогичного имущества от продавца Страхователю/Выгодоприобретателю. Также Страховщик вправе по своему усмотрению компенсировать стоимость соответствующей покупки Страхователю (Выгодоприобретателю); в таком случае обязательства Страховщика по производству страховой выплаты считаются выполненными в полном объеме с момента перечисления суммы страховой выплаты на банковский счет Страхователя/Выгодоприобретателя.. Ответственность за сроки поставки, качества приобретенного товара и иные условия договора купли-продажи/поставки Страховщик не несет.

6.5. При повреждении застрахованного имущества.

Выбор организации для ремонта осуществляется Страховщиком. Место ремонта указывается в направлении на ремонт или в ином документе, который выдает Страховщик (представитель Страховщика) или ремонтная организация по поручению Страховщика, Срок ремонта определяется ремонтной организацией по согласованию со Страхователем (Выгодоприобретателем) и Страховщиком.

Указанный срок может быть изменен по согласованию между ремонтной организацией Страхователем (Выгодоприобретателем), о чем должен быть проинформирован Страховщик.

При натуральной форме возмещения, предполагающей организацию/финансирование ремонта, обязательства Страховщика в рамках наступившего страхового случая считаются выполненными с момента приемки работ по ремонту (устранению повреждений) и при отсутствии со стороны Страхователя (Выгодоприобретателя) замечаний и/или претензий к произведенному ремонту. Приемку выполненных работ осуществляет Страхователь/Выгодоприобретатель.

В случае отказа принимать выполненные работы, Страхователь/Выгодоприобретатель обязан направить организации, осуществлявшей ремонт (подрядчику), и Страховщику обоснованную претензию, содержащую замечания к качеству выполненных работ, с указанием на конкретные нормы, правила и (или) требования (строительные нормы, нормы и требования завода-изготовителя, нормы российского законодательства и т.п.), которые, по мнению Страхователя (Выгодоприобретателя), были нарушены при ремонте (далее — претензия). Если в течение 5 (пяти) рабочих дней с момента выставления подрядчиком акта о приемке выполненных работ претензия не была подана, работы считаются принятыми, а обязательства Страховщика по заявленному убытку выполненными в полном объеме.

6.6. При уничтожении (полной гибели), утрате застрахованного имущества

Если возмещение ущерба осуществляется посредством перечисления суммы страховой выплаты на счет организации-подрядчика, технического заказчика, других организаций, участвующих в процессе строительства объекта недвижимости взамен утраченного, выбор соответствующих организаций осуществляется Страховщиком, при этом преимущественным способом выбора является проведение тендера.

При этом обязательства Страховщика по производству страховой выплаты по заявленному убытку считаются выполненными в полном объеме с момента подписания страхователем/выгодоприобретателем акта о приемке выполненных работ. В случае отказа принимать выполненные работы, страхователь/выгодоприобретатель обязаны направить организации, осуществлявшей ремонт (подрядчику), и Страховщику обоснованную претензию, содержащую замечания к качеству выполненных работ, с указанием на конкретные нормы, правила и (или) требования (строительные нормы, нормы и требования завода-изготовителя, нормы российского законодательства и т.п.), которые, по мнению Страхователя (Выгодоприобретателя), были нарушены при ремонте (далее — претензия). Если в течение 5 (пяти) рабочих дней с момента выставления подрядчиком акта о приемке выполненных работ претензия не была подана, работы считаются принятыми, а обязательства Страховщика по заявленному убытку выполненными в полном объеме.

Возврат страховки по кредиту ВТБ

В процессе оформления кредитного договора может возникнуть необходимость оформления еще некоторых обязательств перед банком. Речь идет о залоге и страховке. Если залог имущества обязательная процедура при получении ипотеки, то страховка не всегда обязательна, как уверяют большинство кредитных менеджеров. Не обязательно подписывать договор страхования в рамках потребительского страхования, а вот возврат страховки по кредиту ВТБ и других финансовых организаций банки должны осуществить по заявлению. Выясним, как это происходит.

Возврат страховки по кредиту ВТБ. С чего все начинается?

При подаче заявления на получение кредита, сотрудник банка перечисляет условия договора:

Заявителя информируют, что при несоблюдении хоть одного пункта из перечня, в том числе отказ от страховки по кредиту ВТБ приведет к решению «Отказать». Если изучить перечень услуг банка, то выясниться, что страхование-это дополнительная услуга и клиент сам может решить, нужна она тему или нет. Отказ от подписания договора страхования не повод в отказе со стороны банка-это прописано в законе по защите прав потребителей и получается, что работник ВТБ навязывает страховку при оформлении кредита.

![]()

Можно ли отказаться от страховки?

Да, отказаться от приобретения страхового полиса при оформлении потребительского кредита, возможно.

Отказаться от страховки в ВТБ и вернуть деньги можно в срок до 14 дней после получения кредита, при условии ненаступления страхового случая.

Чтобы произвести аргументированный отказ, а не пожимать плечами на настойчивые уговоры кредитного менеджера, нужно:

С другой стороны, ставка по кредиту «без защиты» может быть предложена несколько выше, и это тоже скажется на итоговой переплате.

Как вернуть страховку по кредиту ВТБ?

Есть несколько вариантов развития событий. Для начала отметим, что нужно внимательно читать договора кредитования и страхования, чтобы понимать, предусматривает ли банк и страховая компания возвращение уплаченных средств за полис.

![]()

В договоре страхования может быть допущен его разрыв со стороны получателя кредита. В большинстве договоров ВТБ возврат страховки по потребительскому кредиту вообще не предусмотрен. Если уж договор подписан и обязательства наступили, разорвать их нужно до внесения первого платежа по кредиту. Обычно это 2 недели.

Отказ от страховки после получения кредита ВТБ банка и уплаты хотя бы одного платежа – это небольшой шанс вернуть средства.

Процедура возврата страховки по кредиту в РФ изменилась с 2015 года. ВТБ и сотрудничающие с ним страховые компании предлагают сегодня свои условия. Представим их в таблице.

Вариант развития событий

Предусмотрен ли возврат стоимости полиса

Обращение с заявлением разорвать страховой договор (не позднее 14 дней после подписания)

Частично, с учетом начисленной пени

Да, если предусмотрено договором, в остальных случаях не возвращается

Частично, с учетом начисленной пени

Полный расчет с банком по обязательствам

Обращение в суд с иском, основанным на навязывании страховки

![]()

Порядок возврата страховки по кредиту в ВТБ

Возвращение возможно при досрочной выплате кредита и происходит по заявительному принципу. Заявление отправляется в страховую организацию в электронном виде или на бумажном носителе. Лучше всего лично отнести его. Важно приложить копии документов по кредитному договору описать реальную ситуацию с кредитом и попросить дать письменный ответ о принятом решении.

Если в первичном договоре был пункт о возможности компенсации, то можно рассчитывать на нее. Если же была однозначная трактовка о возможности досрочно погасить ссуду без выплаты неактуальной уже страховки, то и время тратить не нужно.

Обращение в суд-это не гарантия возврата полной или частичной стоимости страхового полиса. Но если есть возможность доказать, что кредитный менеджер практически заставил приобрести страховой полис, то судом это может быть учтено и надежда на компенсацию может появиться.

Этапы закрытия договора страхования:

Сроки возврата

По закону расторгнуть договор можно в течение первых двух недель. Однако прежде чем идти в банк, желательно еще раз прочитать кредитный договор и соглашение о страховании, так как финансовое учреждение может увеличивать эти сроки или, наоборот, ставить ограниченные временные рамки для возврата средств.

Срок рассмотрения обращения на возврат страховки составляет, в среднем, 10 дней. По истечении этого времени клиент получает уведомление о положительном решении или письменный отказ. Сумма перечисляется в течение 60 дней с момента принятия решения.

При досрочном погашении кредита

Досрочное погашение не является для ВТБ основанием для возврата средств клиенту за страховку. Тем, кто погасил кредит раньше срока, в расторжении соглашения о страховании будет отказано. Однако договор с «ВТБ-страхование» будет действительным даже после полной выплаты кредита, и если наступит страховой случай, то компания все равно выплатит компенсацию.

В исковом заявлении можно ссылаться на ст. 958 ГК РФ, в которой указана возможность расторжения договора в связи с прекращением существования рисков для банка.

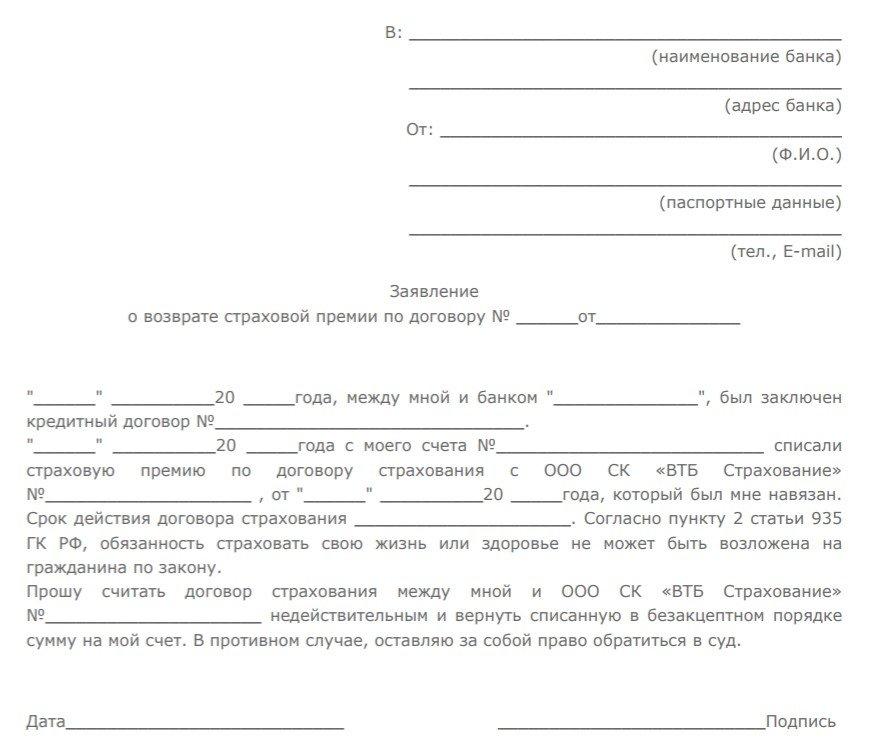

Образец заявления

В заявлении на возврат средств нужно указать:

Содержание заявления будет зависеть от того, по какой причине вы хотите вернуть сумму – в связи с досрочным погашением или в рамках «периода охлаждения».

Возврат при автокредите

Страхование КАСКО при покупке машины в кредит в ВТБ не является обязательным условием, а значит возврат страховки по автокредиту ВТБ возможен.

Порядок действия такой же, как и по возврату взносов по полису добровольного страхования жизни и здоровья. Однако есть один нюанс: при расторжении договора банк поднимет процентную ставку. Поэтому при подаче заявления и бумаг, нужно будет предоставить сотруднику банка график платежей и кредитный договор для перерасчета суммы кредита.