Энциклопедия решений. Финансовые вложения (строка 1170 бухгалтерского баланса)

Финансовые вложения (строка 1170)

В строке 1170 отражают стоимость всех долгосрочных финансовых вложений организации, которая сформировалась по состоянию на 31 декабря отчетного года.

— вклады в уставные (складочные) капиталы других организаций;

— займы, предоставленные другим организациям;

— дебиторская задолженность, приобретенная на основании уступки права требования;

— вклады организации-товарища по договору простого товарищества;

— депозитные вклады в кредитных организациях и др.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение условий, перечисленных в п. 2 ПБУ 19/02, а именно:

— наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые;

— переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

— способность приносить организации экономические выгоды (доход) в будущем

Внимание

Если заимодавец предоставляет беспроцентный заем, не приносящий доход в будущем, сумма выданного займа отражается в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами».

Учет финансовых вложений ведется на счете 58 «Финансовые вложения».

Внимание

В составе финансовых вложений могут учитываться:

— суммы займов, выданные работникам организации, при условии, что заем процентный и выдан на срок свыше 12 месяцев. Сумма займа, предоставленного заемщику, может отражаться по дебету счета 73, субсчет «Расчеты по предоставленным займам» либо по дебету счета 58, субсчет «Предоставленные займы». Порядок учета должен быть закреплен в учетной политике организации;

— сумма денежных средств, перечисленных организацией в счет вклада в уставный капитал другой организации, до государственной регистрации соответствующих изменений учредительных документов (письмо Минфина от 06.02.2015 N 07-04-06/5027).

Финансовые вложения отражаются в бухгалтерском балансе на отчетную дату по стоимости, определенной исходя из требований ПБУ 19/02 (п. 24 ПБУ 19/02).

Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату (п. 20 ПБУ 19/02).

При корректировке оценки облигаций федерального займа с индексируемым номиналом*(1) изменение их рыночной стоимости показывается общей суммой без разделения ее в зависимости от причин, в связи с которыми произошло изменение рыночной стоимости (Рекомендации. аудиторам. за 2015 год (приложение к письму Минфина России от 22.01.2016 N 07-04-09/2355).

В Рекомендациях аудиторам за 2013 год (приложение к письму Минфина России от 29.01.2014 N 07-04-18/01) Минфин России обращает внимание на то, что для определения текущей рыночной стоимости финансовых вложений для целей бухгалтерской отчетности необходимо использовать все доступные источники информации о рыночных ценах на эти финансовые вложения, в том числе данные иностранных организованных рынков или организаторов торговли. Отмечая при этом, что ПБУ 19/02 не ставит использование рыночных цен ценных бумаг для корректировки их оценки на предыдущую отчетную дату в зависимость от общего количества этих ценных бумаг, являющихся предметом сделок, а также от соотношения указанного количества с количеством ценных бумаг, которым владеет аудируемое лицо.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости (п. 21 ПБУ 19/02).

В случае, если по объекту финансовых вложений, ранее оцениваемому по текущей рыночной стоимости, на отчетную дату текущая рыночная стоимость не определяется, такой объект финансовых вложений отражается в бухгалтерской отчетности по стоимости его последней оценки.

В случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, проводится проверка наличия условий устойчивого снижения стоимости финансовых вложений (п. 38 ПБУ 19/02).

В случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения.

Таким образом, в строку 1170 вписывают дебетовое сальдо счета 58 (73 «Расчеты с персоналом по прочим операциям»), (только в части долгосрочных финансовых вложений (свыше 12 месяцев)) за минусом кредитового сальдо счета 59 «Резервы под обесценение финансовых вложений».

Внимание

Из п. 2 и п. 3 ПБУ ПБУ 19/02 следует, что к финансовым вложениям, в том числе, относятся депозитные вклады, на которые начисляются проценты. В соответствии с Планом счетов наличие таких вкладов отражается на субсчете «Депозитные счета», открытом к счету 55 «Специальные счета в банках». При этом для учета финансовых вложений используется специальный счет 58 «Финансовые вложения». Учитывая, что правила ведения бухгалтерского учета допускают два варианта отражения депозитных вкладов, организации необходимо определиться с вариантом учета и закрепить его в учетной политике.

Краткосрочные вложения по строке 1170 бухгалтерского баланса не отражают. Для подобных активов в балансе предусмотрена строка 1240.

Пример

Компания предоставила другой фирме долгосрочный заем в сумме 2 000 000 руб

Заем предусматривает уплату получателем процентов по нему. В таком случае сумму займа отражают на счете 58 «Финансовые вложения» в составе финансовых вложений. Эту операцию отражают записью:

Сумму перечисленного займа, не погашенную по состоянию на 31.12.2014, указывают в балансе по строке 1170.

Заем предоставляется беспроцентный. В данном случае сумму займа в составе финансовых вложений не учитывают. Ее отражают по счетам учета расчетов проводкой:

Сумму займа в строке 1170 бухгалтерского баланса не указывают. Ее отражают либо в составе прочих внеоборотных активов по строке 1190 (если заем долгосрочный), либо в составе дебиторской задолженности по строке 1230 баланса (если заем краткосрочный).

*(1) Условия эмиссии и обращения облигаций федерального займа с индексируемым номиналом установлены приказом Минфина России от 22.05.2015 N 80н.

Финвложения в структуре баланса

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Пример заполнения строки 1170 «Финансовые вложения» от КонсультантПлюс

Показатели по счетам 58, 59 и 73, субсчет 73-1, в бухгалтерском учете (показатели по счету 55, субсчет 55-3, отсутствуют).

Смотрите в К+ фрагмент бухбаланса по строке 1170, а также по другим отчетным показателям. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее, какие активы отражаются на счете 58.

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Подробнее о порядке организации бухучета финансовых вложений можно узнать в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

Строка 1170 «Финансовые вложения»

Строка 1170 бухгалтерской отчетности относится к бухгалтерскому балансу.

Строка 1170 отражает информацию о финансовых вложениях, срок погашения которых превышает 12 месяцев после отчетной даты.

Строка 1170

| Сальдо дебетовое по счету 58 «Финансовые вложения» |

| плюс |

| Сальдо дебетовое по счету 55 «Специальные счета в банках», при этом учитываются только те суммы, которые относятся к долгосрочным вложениям |

| минус |

| Сальдо кредитовое по счету 59 «Резерв под обесценение финансовых вложений», при этом учитываются только те суммы, которые относятся к долгосрочным вложениям |

| плюс |

| Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям», при этом учитываются только долгосрочные процентные займы, выданные работникам. |

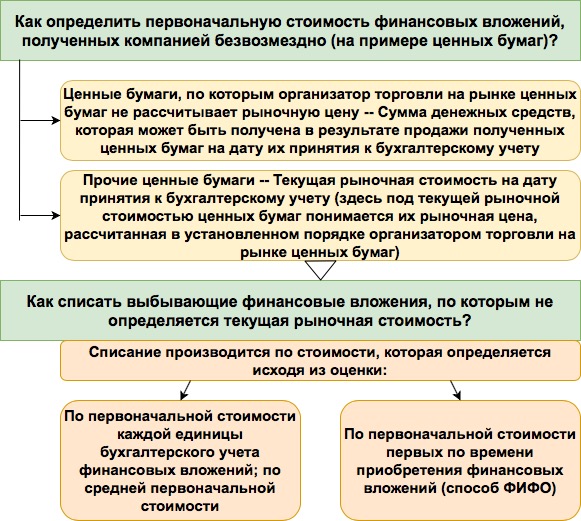

Финансовые вложения— государственные и муниципальные ценные бумаги; — ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых определена дата и стоимость погашения; — вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); — займы, предоставленные другим организациям; — депозитные вклады в кредитных организациях; — дебиторская задолженность, приобретенная на основании уступки права требования; — прочие аналогичные вложения. Финансовыми вложениями— собственные акции, выкупленные у акционеров; — векселя, выданные при расчетах за товары, работы, услуги; — вложения организации в движимое и недвижимое и иное имущество для последующей сдачи в аренду; — драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные с целью сохранения и последующего извлечения прибыли. Затраты на приобретение активов в качестве финансовых вложений— суммы, уплачиваемые в соответствии с договором купли-продажи; — суммы, уплачиваемые за информационные и консультационные услуги, которые были оказаны организации для приобретения указанных активов. В случае, если организация эти услуги оплатила, но принимает активы не приобрела, стоимость указанных услуг относится на финансовые результаты в составе прочих расходов (коммерческие организации) или увеличение расходов (некоммерческой организации); — посреднические вознаграждения лицу, через которое приобретены активы в качестве финансовых вложений; — иные затраты, которые связаны с приобретением активов в качестве финансовых вложений. Первоначальная стоимость финансовых вложенийЕсли организация получила безвозмездно ценные бумаги, то их первоначальной стоимостью признается: — Если ценные бумаги обращаются на фондовом рынке, то фиксируется из их текущая рыночная стоимость на момент принятия к бухгалтерскому учету; — Если ценные бумаги не обращаются на фондовом рынке, то фиксируется сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на момент их принятия к бухгалтерскому учету. Если актив принят к бухгалтерскому учету в качестве финансовых вложений, но по нему не определяется текущая рыночная стоимость, то при выбытии этого актива его стоимость определяется: — по первоначальной стоимости каждой единицы финансовых вложений; — по средней первоначальной стоимости; В бухгалтерской отчетности подлежит раскрытию следующая информация: — способы оценки финансовых вложений при их выбытии в соответствии с обобщением по группам и последствия изменений способов этой оценки; — стоимость финансовых вложений, по которым текущая рыночная стоимость определяется и не определяется; — разница между рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений; — если существуют долговые ценные бумаги, по которым не определялась текущая рыночная стоимость, то подлежит раскрытию разница между их первоначальной и номинальной стоимостью в течение срока их обращения; — стоимость ценных бумаг и иных финансовых вложений, обремененных залогом; — стоимость ценных бумаг и иных финансовых вложений, переданных без продажи другим организациям; — величина резерва под обесценение финансовых вложений с указанием их вида резерва. При этом раскрываются величина резерва, созданного в отчетном году, величины резерва, признанного прочим доходом отчетного периода и суммы резерва, использованные в отчетном году; — если существуют долговые ценные бумаги или предоставленные займы, то раскрываются данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости и о способах дисконтирования. Эти данные раскрываются в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Ссылки по теме:Полезные ссылки1) Сайт находится в режиме наполнения, просьба отнестись с пониманием; 2) Для корректной работы нужно включить Javascript в настройках браузера; 3) Согласно закону 222-ФЗ НКО не является кредитным рейтинговым агентством, поэтому термин «рейтинг» на этом сайте имеет значение «место», «позиция в списке». 4) Ссылка на материалы сайта при их цитировании или использовании обязательна. Что входит в финансовые вложения в балансе + расчетПривет на связи Василий Жданов в статье рассмотрим финансовые вложения в балансе. В бухгалтерской отчетности организаций, помимо прочих активов, учитываются разного рода финансовые инвестиции (вклады в кредитных организациях, выданные контрагентам заемные средства и другие). Такие активы объединяются понятием “финансовые вложения”. Финансовые вложения в балансе отражаются по строке 1170. Финансовые вложения в балансе: определение, переченьВопреки мнению некоторых бухгалтеров, следующие активы не могут быть приняты организацией к бухгалтерскому учету в качестве финансовых вложений: Перечисленные в списке ниже активы, наоборот, являются полноценными финансовыми вложениями, стоимость которых может быть учтена по строке 1170 (при условии выполнения требований из следующего за списком перечня): Активы и инвестиции могут быть приняты к учету в качестве финансовых вложений только в том случае, если соблюдены все в совокупности условия: Перечень фактических расходов на приобретение активов в качестве финансовых вложенийВ бухгалтерском учете предприятия в обязательном порядке должны присутствовать сведения о расходах, фактически понесенных компанией в связи с необходимостью приобретения активов в форме финансовых вложений. В состав таких издержек могут быть включены только перечисленные ниже затраты:

Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансуКак видно из наименования строки Бухгалтерского баланса, по строке 1170 “Финансовые вложения” принято отражать сведения о финансовых вложениях предприятия, срок обращения (погашения) которых оказывается больше 1 года после отчетной даты. Вычисление значения показателя производится по следующей формуле на базе данных баланса компании:

В графе “Пояснения” приводится указание на раскрытие показателя. В случаях, когда фирма решает оформлять Пояснения к форме №1 и ОФР по формам из Примеров оформления Пояснений (прил. 3 к Приказу Министерства финансов № 66н), в “Пояснениях” со строке 1150 “Финансовые вложения” должны быть указаны таблицы 3.1 и 3.2. Стоимость долгосрочных финансовых вложений отражается в балансе по состоянию на 2 даты: 31 декабря прошлого года и аналогичный день года, предшествующего прошлому. Пример определения стоимости финансовых вложений (расчет, проводки)АО “Ваше жилье” принимает решение о выкупе 1200 акций АО “Строй Восток” в январе нынешнего периода. Каждая ценная бумага обошлась АО в 2300 рублей. Кроме того, компании пришлось понести расходы на оплату консультации специалиста в сумме 21 000 рублей (с учетом НДС 4215,33 руб.). Бухгалтер отразит операции в следующем порядке:

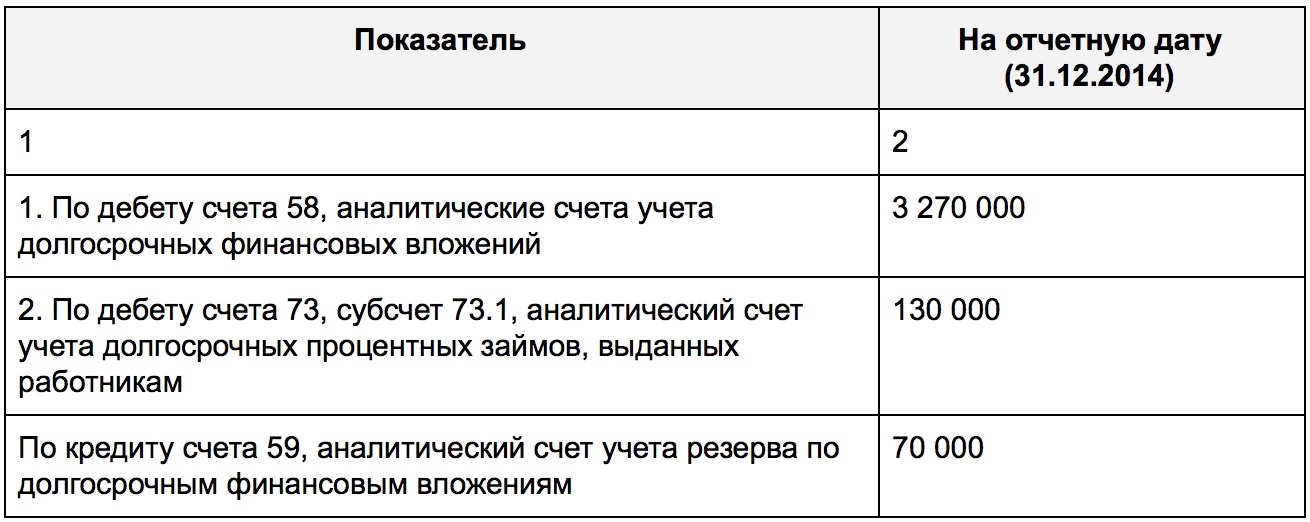

Итак, поскольку суммы дополнительных затрат также принимаются во внимание при формировании значения по строке 1170, бухгалтер отразит по указанной строке баланса показатель, равный 2 760 000 рублей. Пример заполнения строки 1170 “Финансовые вложения”Представим гипотетическое предприятие ООО “Крас Финанс”. Обратимся к бухгалтерскому балансу компании — в учете отсутствуют показатели по сч. 55 с/сч. 55.3. Рассмотрим имеющиеся показателя по счетам 58, 59, 73 с/сч. 73.1:

Сведения будут отражены в Бухгалтерском балансе следующим образом (фрагмент формы №1):

Вычислим стоимость долгосрочных финансовых вложений компании за минусов сформированного резерва:

Теперь мы можем представить, как будет отражена полученная ифнормация в форме №1 предприятия ООО “Крас Финанс”:

Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложенийБухгалтер предприятия, осуществляющего финансовые вложения, должен раскрыть в бухгалтерской отчетности как минимум те сведения, что перечислены в списке ниже (при условии, что они существенные): Как отразить финансовые вложения в бухгалтерском учете

Если компанией совершены финансовые вложения в ценные бумаги, в аналитическом учете необходимо отразить следующую информацию о них: По каким бы счетам не была сформирована информация об инвестициях, показателя финансовых значений всегда будут отражаться по строке 1170 баланса. Ответы на часто задаваемые вопросы про финансовые вложения в балансеВопрос: Являются ли беспроцентные векселя (которые приняты к учету по номинальной стоимости) и беспроцентные займы, которые были получены от заказчиков? Ответ: Нет. Поскольку такие активы не предполагают получения экономической выгоды, их следует отразить по строке 1230 “Дебиторская задолженность” раздела II. Вопрос: Текущая рыночная стоимость финансовых вложений не могла быть установлена. Как учесть выбытие такого актива по причине погашения, реализации, передачи на безвозмездной основе? Ответ: В такой ситуации выбытие активов может быть учтено способом ФИФО или по (средней) первоначальной стоимости. Вопрос: Какие источники информации применяются в целях определения текущей рыночной стоимости финансовых вложений? Ответ: Могут быть использованы все доступные источники информации, включая сведения иностранных организованных рынков или организаторов торговли. В том случае, если финансовые вложения не обращаются на ОРЦБ, и невозможно установить рыночную стоимость по ним, их нужно учесть по первоначальной стоимости на отчетную дату. Если речь идет о долговых бумагах, рыночная стоимость которых неизвестна, их учетную стоимость допустимо корректировать до номинальных значений в период их обращения (постепенно, в зависимости от сумм денежных поступлений по ЦБ). Что отражаем в строке 1170 баланса: Финансовые вложения

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход: Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя. Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств. Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий: Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией. Учетная стоимость ценных бумаг в отчетностиВ бухгалтерском учете компании имеющиеся ценные бумаги отображаются по первоначальной стоимости. Но для строки 1170 указывается стоимость первоначальных вложений с дополнительными корректировками: по ценным бумагам, рыночную цену которых можно определить на фондовом рынке, проводят ежемесячную или ежеквартальную переоценку активов. Также учитывается создание резерва под обесценение активов, рыночную цену которых определить невозможно. То есть, строка 1170 бухгалтерского баланса содержит информацию о первоначальной стоимости финансовых вложений с учетом корректировок рыночных цен и созданного резерва под обесценения по состоянию на 31 декабря отчетного года, прошлого и предшествующего предыдущему. Примечание от автора! При невозможности проведения переоценки ценных бумаг в бухгалтерском балансе они должны быть отображены по стоимости последней переоценки. Первоначальная стоимость ценных бумаг определяется в зависимости от способа их получения: покупка, на безвозмездной основе, вклад в уставный капитал. Нормативная базаИнформация о признании финансовых вложений активами компании, методах их учета и оформлении процедуры выбытия отображается согласно ПБУ 19/02, утвержденным приказом Минфина РФ от 10.12.2002 №126н. Практические примерыопределения стоимости финансовых вложенийПример 1Акционерное общество «Дом» выкупило 500 акций предприятия «Солнышко» в октябре текущего года. Цена одной акции составила 1500 рублей. Дополнительно понадобились затраты на консультационные услуги (15000, включая НДС 2288,14). 750 тыс.руб. – принятие к учету приобретенных ценных бумаг. 15000 рублей – учет дополнительных расходов в стоимость акций. 765 тыс. рублей – перечисление денежных средств контрагентом и погашение кредиторской задолженности по сделке. При составлении бухгалтерского баланса в строке 1170 отобразится сумма 765000 рублей по данному приобретению, так как сумма дополнительных издержек включается в учетную цену объектов инвестирования. Пример 22500 рублей – принятие к учету полученных безвозмездно акций по рыночным ценам. Учетной политикой закреплен порядок переоценки имеющихся ценных бумаг: ежемесячная процедура. По данным биржи, рыночная цена акций выросла на 80 рублей за 1 единицу. 5* (580 – 500) = 400 руб. – отображение дооценки инвестиций в ценные бумаги. Распространенные проводки по учетуфинансовых вложений компанииДт58Кт50 – через наличный расчет; Дт58Кт51,52 – посредством безналичного перечисления; Дт58Кт76 – покупка ценных бумаг (акций, облигаций) у сторонних кредиторов. Дт50,51,52 Кт58 – погашение дебиторской задолженности по предоставленным ранее займам. Дт90.02 Кт58– для тех компаний, основной деятельностью которых является продажа ценных бумаг; Привет, друзья! Меня зовут Макс, мне 16 лет, и я — |