ФНС рассказала о новых строках в декларации по налогу на имущество

ФНС разъяснила, какие организации должны заполнять строки «Признак СЗПК» в декларации по налогу на имущество.

В своем письме от 22.10.2020 № БС-4-21/17366@ ведомство поясняет, что с отчетности за 2020 год вводится новая форма декларации по налогу на имущество организаций, утвержденная приказом от 28.07.2020 № ЕД-7-21/475@.

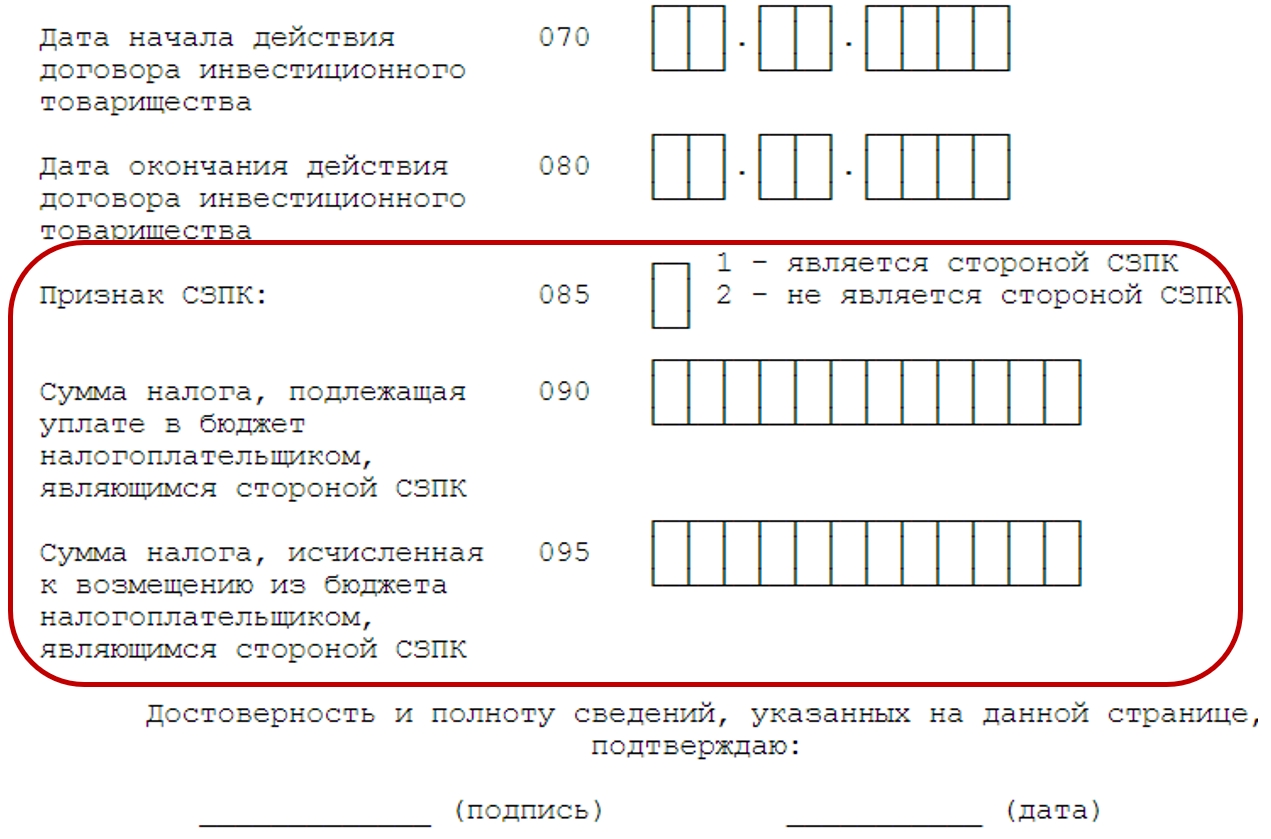

Согласно новому порядку заполнения декларации, разделы 1, 2 и 3 декларации содержат строки «Признак СЗПК». В них указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений в РФ, предусмотренное Федеральным законом от 01.04.2020 № 69-ФЗ.

Напомним, положения пункта 4.3 статьи 5 НК РФ разрешают не применять в отношении организаций, которые заключили соглашение о защите и поощрении капиталовложений, законодательные поправки в части изменения порядка определения налоговой базы, налоговых ставок, налоговых льгот, порядка и (или) сроков уплаты по налогу на имущество.

Учитывая изложенное, организации, которые не заключали подобных соглашений и не применяют положения пункта 4.3 статьи 5 НК РФ, строки «Признак СЗПК» Разделов 1, 2 и 3 декларации не заполняют.

Организации обязаны сдавать налоговые декларации по налогу на имущество не позднее 30 марта года, следующего за истекшим налоговым периодом. Расчеты по авансовым платежам по налогу с 2020 года не сдаются. Все суммы авансовых платежей по налогу на имущество организации за первый, второй и третий кварталы указываются в самой налоговой декларации.

Налоговые декларации должны представляться в каждую налоговую инспекцию по месту нахождения принадлежащих организации объектов недвижимого имущества. При этом организации, состоящие на учете сразу в нескольких ИФНС по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ, вправе сдавать единую декларацию в одну из налоговых инспекций по своему выбору.

О сдаче единой декларации необходимо будет уведомить региональное УФНС. Сдавать единую декларацию могут только те организации, у которых налоговая база по налогу на имущество определяется как среднегодовая стоимость данного имущества. Если законом субъекта РФ, в котором состоит на налоговом учете организация, установлены нормативы отчислений от налога на имущество в местные бюджеты, то единую декларацию сдавать нельзя.

ФНС опубликовала новый бланк декларации по НДС за IV квартал. Что изменилось?

ФНС изменила форму и формат декларации по НДС, а также порядок её заполнения. Обновили титульный лист, добавили строки для СЗПК и скорректировали перечень кодов операций. Декларацию по новой форме надо сдать уже за IV квартал 2020 года.

ФНС внесла изменения в декларацию по НДС приказом от 19.08.2020 № ЕД-7-3/591@. Для большинства налогоплательщиков ничего серьёзного в новой форме и порядке заполнения нет. Но применять обновлённую форму обязаны все.

Изменения в форме декларации

Изменения в порядке заполнения

Если вы подаёте уточнённые декларации, заполняйте строку «Номер корректировки», нумеруя отчёты в сквозном порядке. Для первичной декларации поставьте в строке «0», в уточнённых декларациях указывайте последовательно номера 1, 2, 3 и т.д. Если этого не сделать, декларация не пройдёт форматно-логический контроль. Обратите внимание, если первичную декларацию не приняли, заполнять номер корректировки по уточнённой декларации нельзя.

Порядок заполнения новых строк для участников СЗПК отражён в таблице:

Заполняйте по данным раздельного учёта объектов налогообложения, налоговой базы и сумм НДС. Участники соглашения обязаны вести раздельный учёт по деятельности в рамках СЗПК и прочей деятельности (п. 4.3 ст. 5 НК РФ).

Если у вас несколько СЗПК, в строках 090 и 095 отражайте суммарные показатели.

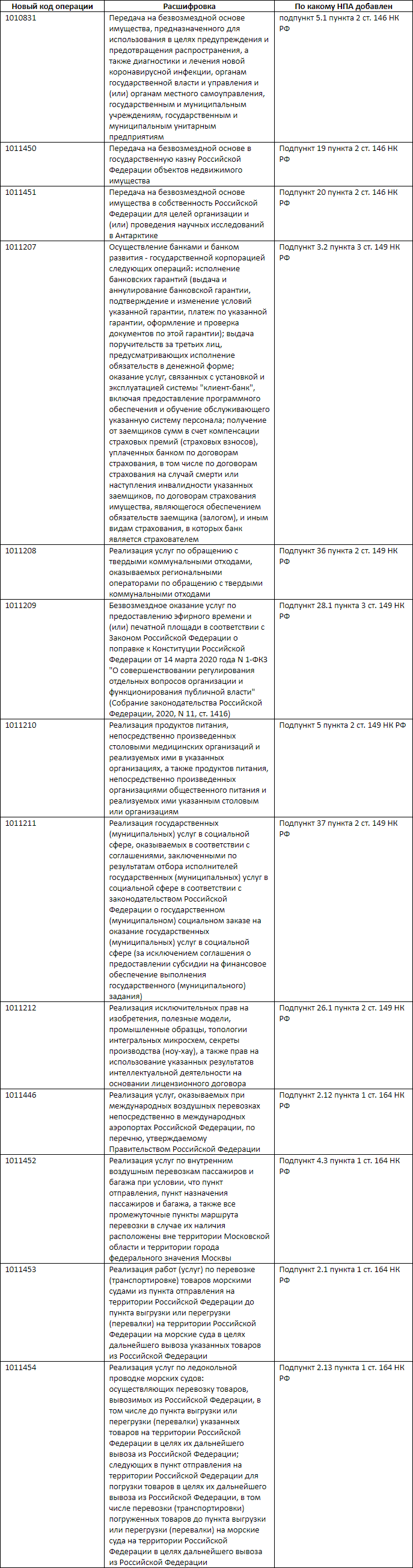

Изменения в кодах операций

Изменения в кодах операций даны в приложении 3 к приказу ФНС от 19.08.2020 № ЕД-7-3/591. Их можно разделить на две большие группы:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сторона зспк что это

Приказ довольно объемный, но большая его часть посвящена техническим деталям, связанным с обязательной электронной формой сдачи декларации. В данном материале мы не будем подробно на них останавливаться, поскольку технические новшества будут учтены и разработчиками бухгалтерских программ, и операторами ЭДО. Пройдемся по смысловым изменениям.

Появились графы для внесения данных о СЗПК

Для начала напомним, что такое СЗПК.

Между инвестором (например, частной фирмой), реализующей инвестиционный проект (ОРП), с одной стороны, и одним или несколькими государственными образованиями, с другой стороны, может быть заключено СЗПК, в соответствии с которым публичная сторона (госструктуры) гарантирует частной стороне (фирме) не применять в отношении проекта акты, которые могут ухудшить условия для его реализации.

Аналогично в отношении участника СЗПК не будут применяться акты, которые увеличивают сроки или количество процедур, необходимых для реализации инвестиционного проекта.

Для информирования налоговиков о наличии у налогоплательщика прав на «стабильную» налоговую ставку и введены новые графы в разделе 1 декларации по НДС.

С титульного листа убрали код ОКВЭД

В отличие от предыдущего, мотивы налоговиков в данном случае не ясны. Возможно, АСК-НДС будет получать и анализировать информацию об ОКВЭД автоматически. Но, могут быть и иные причины.

Просто принимаем как факт – в новой редакции декларации по НДС кода вида деятельности по ОКВЭД более нет.

Как изменили порядок заполнения декларации НДС

Помимо логичных дополнений по порядку внесения данных в новые графы по СЗПК, правила формирования декларации по НДС доработаны и для «старого» содержимого.

Новые коды

Добавлено довольно много новых кодов – в большинстве своем касающихся освобождаемых от НДС операций.

По некоторым старым кодам формулировки привели в соответствие с добавленными новыми. Например, после появления кода 1011210 (реализация продуктов питания медучреждениями), слово «медицинские» убрали из расшифровки кода 1010232 (теперь там осталась только реализация продуктов питания в учреждениях образования).

Когда отчитываться по новой форме декларации НДС

Согласно приказу № ЕД-7-3/591, сдавать НДС по новой форме нужно уже с 4 квартала 2020 года.

Напомним, что крайний срок сдачи декларации по НДС за 4 квартал 2020 – 25 января 2021 года.

Сторона СЗПК в декларации НДС

storona_szpk_v_deklaracii_nds.jpg

Похожие публикации

Что такое «СЗПК» в НДС-декларации? Это обозначение категории налогоплательщиков, которые заключили соглашение о защите и поощрении капиталовложений (сокращенно – СЗПК). Такое соглашение между представителями частного бизнеса и государством дает обеим сторонам отдельные гарантии:

Сторона СЗПК в декларации НДС – что это?

Заключение СЗПК и дальнейшая деятельность участников данных соглашений регламентируется положениями Закона от 01.04.2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в РФ». Появление такой формы сотрудничества стало причиной обновления ряда налоговых деклараций, в том числе и по НДС. Теперь в отчетности должны фигурировать данные о наличии или отсутствии у субъекта хозяйствования статуса участника СЗПК (новый бланк декларации действует с отчетности за 4 квартал 2020 года).

СЗПК в декларации по НДС – это отражение факта принадлежности налогоплательщика к особой группе, на участников которой в течение срока действия соглашения не распространяется действие вступивших в силу после заключения соглашения поправок в налоговое законодательство, которыми изменяется порядок налогообложения или возмещения НДС, размер налоговых ставок, состав налоговой базы, налоговые льготы, сроки уплаты налога (п. 4.3 ст. 5 НК РФ). Налоговый орган должен владеть такой информацией, чтобы не применять штрафные санкции к налогоплательщику в случае несоблюдения им последних корректировок налогового законодательства в ситуациях, когда новшества для участников СЗПК не действуют.

Заполнение декларации по НДС осуществляется в соответствии с требованиями Приказа ФНС от 29.10.2014 г. № ММВ-7-3/558@ (с изменениями). Этим же приказом утвержден бланк отчета. Сторона СЗПК в декларации НДС идентифицируется в Разделе 1 путем указания соответствующего признака. Признак СЗПК впервые отражается в налоговых декларациях в периоде, в котором соответствующее соглашение было включено в реестр соглашений о защите и поощрении капиталовложений (Письмо ФНС от 06.04.2021 г. № СД-4-3/4593@).

Признак СЗПК в декларации по НДС фиксируется в поле 085 Раздела 1. Если эту ячейку оставить незаполненной, декларация не будет принята. В этом поле должно стоять числовое значение – «1» или «2»:

Участие в СЗПК накладывает на налогоплательщиков обязательства по ведению раздельного учета операций, связанных и не связанных с исполнением данного соглашения. Это требование распространяется на порядок отражения в учете и декларациях сумм налоговой базы, исчисленных обязательств перед бюджетом. То есть налоговая база и налог к уплате от операций, связанных с исполнением СЗПК, фиксируются в отчетности обособленно.

Если предприятие является стороной СЗПК, в декларации НДС (Раздел 1) должны быть заполнены поля 090 и 095:

При участии организации в нескольких инвестпроектах, по которым подписаны СЗПК, в декларации отражаются общие суммовые показатели налоговой базы и НДС по этим соглашениям.

СЗПК в декларации по НДС – расшифровка на примере

Предприятие заключило два СЗПК, договоры были внесены в реестр в июле 2021 года. Общая налоговая база по НДС за отчетный период составила 1 700 000 руб., исчисленный налог равен 340 000 руб., в том числе:

Признак СЗПК стр. 085 декларации НДС зафиксирует кодом «1». Поле 095 не заполняется, так как налога к возмещению по СЗПК нет. В поле 090 должна стоять величина исчисленного НДС к перечислению в бюджет — эта сумма касается деятельности в рамках всех заключенных СЗПК. Так как у компании сразу два проекта реализуется по СЗПК, в поле 095 отражается совокупная величина налогового обязательства – 140 000 руб. (60 000+80 000).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Что такое КПП

У многих организаций в реквизитах можно увидеть код причины постановки на учет. В документах КПП идет сразу за ИНН в одной строке «ИНН/КПП». Что это за код, как и где узнать КПП организации, расскажем далее.

Что такое КПП организации

КПП — это набор цифр, дополняющий ИНН. По нему определяют, на основании чего юрлицо поставлено на учет. Включает 9 знаков. Расшифровывается КПП в реквизитах организации так:

По расшифровке можно понять как присваивается КПП организации. Важные моменты — место регистрации и причина.

Что можно узнать по КПП организации

В первую очередь можно узнать налоговую по КПП организации. Для этого достаточно взглянуть на цифры 1-4 — это и есть код ИФНС. Следовательно, по номеру можно узнать регион, где работает юрлицо.

Важную информацию скрывают знаки 5 и 6. Например, комбинация 01 говорит, что КПП присвоен юрлицу при регистрации по местонахождению. Комбинации 06-08 — КПП присвоен по месту нахождения недвижимости. Для крупнейших налогоплательщиков пятая и шестая цифры — 5 и 0 соответственно.

Найти организацию по КПП на сайте налоговой нельзя, потому что это не уникальный номер. Для проверки контрагента используйте ИНН или ОГРН.

Узнать КПП организации по ИНН можно онлайн. Для этого откройте сайт ФНС и получите выписку из ЕГРЮЛ. В ней будет указан нужный номер.

Кому присваивается КПП

Код есть только у организаций. Предприниматели обходятся без него. А кредитные организации часто упускают свой КПП, даже при его наличии. Вот перечень документов, где есть КПП организации:

КПП всегда рядом с ИНН, но есть ряд отличий. Во-первых, у двух компаний может быть один код, если они стоят на учете в одной ИФНС и по одному основанию. С ИНН такое невозможно.

Во-вторых, КПП не постоянен. Например, код необходимо изменить при смене места регистрации или при становлении крупнейшим налогоплательщиком.

В-третьих, номеров КПП у организации может быть несколько. Самый частый пример — крупнейшие налогоплательщики. Один КПП присвоен при постановке на учет в ИФНС по месту регистрации, второй — при постановке в качестве крупнейшего плательщика налогов. У таких фирм КПП начинается с 99 — это код межрегиональной инспекции по крупнейшим налогоплательщикам.