Степень риска налогоплательщика средняя что это значит

4. Критерии самостоятельной оценки рисков

Настоящая Концепция предусматривает проведение налогоплательщиком самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности по приведенным ниже критериям.

Общедоступными критериями самостоятельной оценки рисков для налогоплательщиков, используемыми налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, могут являться:

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.

(п. 9 в ред. Приказа ФНС России от 10.05.2012 N ММВ-7-2/297@)

(см. текст в предыдущей редакции)

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53.

Систематическое проведение самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности позволит налогоплательщику своевременно оценить налоговые риски и уточнить свои налоговые обязательства.

Почему компании попадают в высокую степень риска

Система категорирования предпринимателей функционирует на территории Казахстана с 2019 года. Работает эта система в автоматическом режиме, а предназначена она для стимулирования плательщиков налогов к соблюдению налоговой дисциплины. Степень риска налогоплательщика определяется автоматически. Система управления рисками (СУР) усиливает контроль над компаниями с высокими налоговыми рисками, сокращает затраты времени на выполнение проверок.

Воспользуйтесь Экпресс-проверкой ведения учета в Первом Бите, проверьте информационную базу на ошибки, выявите возможные причины и получите рекомендации по устранению таковых.

Система управления рисками создана для улучшения налогового администрирования. Специальное категорирование налогоплательщиков введено с 1 января 2019 года. Классификация проводится для присвоения предпринимателю высокой, низкой или средней степени риска. Степень риска налогоплательщика определяется по специальным критериям.

Разработана система управления рисками с целью:

Степень риска определяется с учетом совокупности всех критериев. При использовании СУР оптимально распределяются ресурсы налоговой службы, а внимание сосредоточивается на проблемных сферах. Налогоплательщики с низкой степенью риска могут избежать налоговых проверок, получить доверие со стороны контрагентов.

Какие критерии определяют степень риска предпринимательства

На итоговую степень риска предпринимательства влияют разные критерии оценки. При оценке применяются следующие критерии, которые повышают степень риска:

Чтобы не подвергать себя налоговым проверкам, лучше обезопасить свои операции с контрагентами. С этим прекрасно справится сервис 1С-Контрагент. Он создан специально для того, чтобы минимизировать налоговые риски. Автоматическое заполнение реквизитов контрагента экономит время и исключает возникновение ошибок.

Специальный раздел «Досье контрагента» позволяет:

Если у вас есть действующий договор 1С:ИТС ПРОФ, подключите полезные сервисы бесплатно.

Снизить степень риска помогут такие критерии:

Дополнительно установлены критерии конфиденциального характера, понижающие степень риска. Расчет всех критериев СУР выполняется дважды в год.

Разбор примера с высокой степенью риска

В качестве примера компании с высокой степенью риска можно назвать швейную фабрику (ТОО). В первом полугодии 2021 года компания получила среднюю степень риска. После автоматического мониторинга налоговой декларации швейная фабрика получила высокую категорию риска.

Организация отнесена к высокой степени риска по таким критериям:

Автоматизированная СУР отнесла швейную фабрику к предприятиям с высокой степенью риска. Предприниматель не получил ограничений на то, чтобы участвовать в государственных закупках.

После встречи предпринимателя с сотрудниками КГД и МФ РК были предложены конкретные меры для изменения степени риска. Предпринимателю предложили отразить точное количество работников, сдать дополнительную налоговую отчетность за 2021 год. Предприниматель согласился с доводами сотрудников органов государственных доходов, но не предпринял дальнейших действий.

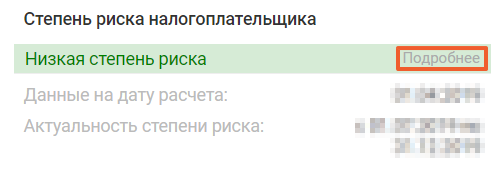

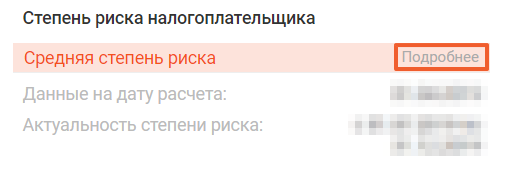

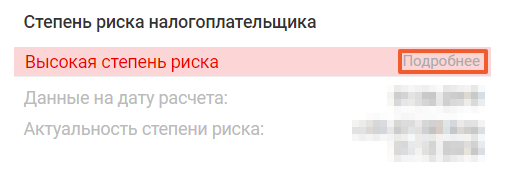

Как узнать, какую степень риска присвоили компании?

В некоторых случаях налоговые проверки предпринимателей дают максимум полной информации. Если налогоплательщик точно не знает о присвоенной степени риска, то ему необходимо посетить официальный сайт kgd.gov.kz. На этом сайте отображается информация о том, какая степень риска присвоена конкретной компании или компании-контрагенту.

Чтобы узнать степень риска, необходимо перейти в подраздел «Электронные сервисы» и посетить «Помощь бизнесу». Затем нужно найти подраздел «Степень риска налогоплательщика по результатам категорирования».

Полная информация о степени риска конкретного предприятия стала доступной с 01.07.2019 г. Все желающие через Интернет смогут проверить организацию, компанию или индивидуального предпринимателя.

В кабинете налогоплательщика отображаются данные о степени риска компании. Есть точная информация по количеству баллов, которые присвоены компании по каждому критерию. Эти данные доступны предпринимателю только по своей компании.

Эксперты Линии консультации Первого Бита всегда помогут вести учет в соответствии с законодательством Казахстана. Заключайте договор 1С:ИТС в Первом Бите и получайте консультации и методическую поддержку бесплатно.

На что влияет отнесение компании к той или иной категории?

Отнесение компании к одной из категорий риска повлияет на то, какой подход будет выбран к администрированию в отношении налогоплательщика. Банковский счет налогоплательщика будет заблокирован в следующие сроки:

После определения категории риска для компании приостанавливаются расходные операции по кассе. Сроки начала процедуры определяются категорией риска и составляют от 1 до 10 дней.

Если налогоплательщик получил высокую степень риска, то компании может назначаться дополнительная налоговая проверка. Проверяемым компаниям грозит выездная проверка.

Степень риска налогоплательщика влияет на продление сроков предоставления налоговой отчетности. Все организации с высокой степенью риска не имеют возможности продлить срок налоговой отчетности. Исключением станут только ИП на специальных режимах. Добросовестные налогоплательщики получают отсрочку до 30 календарных дней.

При присвоении высокой степени риска предприниматель теряет многочисленные льготы. Компании грозит более суровое налоговое администрирование. Пересмотр статуса по СУР производится 2 раза в год. За короткое время налогоплательщик сможет сменить категорию, избавиться от высокой степени риска.

При каких показателях СУР назначается налоговая проверка

Налоговая проверка применяется к тем компаниям, которые набрали от 51% вероятности целевого события. Для таких организаций налоговая проверка назначается на ближайшее полугодие. Например, если высокая категория риска присвоена по категорированию, проведенному на 01.01.2021 года, то следующая проверка пройдет до начала второго полугодия 2021 года.

Компания не относится к высокой категории риска при показателях вероятности целевого события ниже 51%. В этом случае не назначаются налоговые проверки.

Сервисы, помогающие в ведении учета, вы можете приобрести здесь.

Критерии налогового риска. Как предупредить выездную налоговую проверку

Проверки — головная боль для предпринимателя: они грозят штрафами и доначислениями налогов. В статье разберем, какие бывают виды проверок, можно ли их предупредить и как понять, что вы рискуете внезапной встречей с сотрудниками налоговой.

Для чего проводят налоговые проверки?

Предприниматели намеренно занижают показатели, чтобы уменьшить налоги. Налоговая изучает сведения о налогоплательщиках и ищет тех, кто её обманывает. Ей помогают разные программы, например для поиска нарушений по НДС — АСК-НДС.

Какие бывают виды налоговых проверок?

Основных видов два: камеральная и выездная.

Выездная проверка — тщательное исследование, которое занимает много времени. Все компании проверить невозможно. Поэтому налоговая выбирает самых подозрительных налогоплательщиков. Она следует определённым критериям, о которых мы расскажем ниже.

Можно ли избежать выездных проверок?

Налоговая не тратит время на компании, которые ведут себя законопослушно. Если честно платить налоги и сдавать отчётность без ошибок — вряд ли вами заинтересуются.

Предпринимателям, которые только начали вести бизнес, тоже не о чём переживать. С новой компании пока что нечего взять. Да и зачем налоговой торопиться: срок давности по налоговым нарушениям — три года. Инспекторам выгоднее искать нарушения сразу за несколько лет.

На 100% от проверок не застрахован никто. Чтобы подсчитать риск «нарваться» на выездную проверку, изучите приказ ФНС России от 30.05.2007 № ММ-3-06/333@. В приложении №2 к этому приказу перечислены критерии, которые помогают предпринимателям самим себя проверить.

Критерии налогового риска

Для всех ИП и ООО

Например, компания платит налог ЕСХН. Она обязана получать не меньше 70% доходов от сельскохозяйственной деятельности. Весь год её доход держится на уровне 70-75%. Налоговая подозревает, что компания уже потеряла право применять режим и занижает свои доходы от других видов деятельности. Инспектор проверяет её по остальным критериям и обнаруживает, что зарплата сотрудников ниже средней по отрасли, точнее, вся — по МРОТ. Он рассчитывает возможные доначисления и предоставляет план проверки руководителю. В офисе предпринимателя раздаётся стук в дверь.

Для УСН «Доходы минус расходы» и ОСНО

Для плательщиков НДС

Иметь дело с проблемными контрагентами — тоже плохо. Налоговая будет подозревать, что вы участвуете в схемах. Поэтому проверяйте компанию перед тем, как заключать сделку.

Только для ОСНО

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как оценить риск налоговой проверки: 12 критериев

Разбираем 12 критериев риска налоговых проверок. Показываем, как провести анализ критериев в программе «1С:Бухгалтерия 8», ред. 3.0.

Согласно пп. 2 п. 1 ст. 32 НК РФ налоговые органы обязаны следить за соблюдением налогоплательщиком законодательства о налогах и сборах. Формой такого контроля является выездная налоговая проверка в отношении налогоплательщика, право на проведение которой закреплено в пп. 2 п. 1 ст. 31 НК РФ.

Основным документом для проведения выездных налоговых проверок служит Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (в ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

При планировании выездных проверок налоговики руководствуются значениями общедоступных критериев, которые автоматически отображаются у них в программе. Всего критериев 12. Налогоплательщик, соответствующий таким критериям риска, с большой долей вероятности будет включен в план выездных налоговых проверок.

Чтобы не привлекать к своей компании повышенное внимание налоговых органов, бухгалтеру или руководителю целесообразно самостоятельно контролировать данные критерии.

Не хотите читать? Смотрите видео на 15 минут.

На вебинаре Ольга Славнина, ведущий специалист линии консультаций, рассказала, как самостоятельно оценить риск налоговой проверки по 12 критериям.

12 критериев оценки налоговых рисков

Расчет налоговой нагрузки, начиная с 2006 года, по основным видам экономической деятельности, изложен в приложении N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@.

Налоговая нагрузка вычисляется как соотношение суммы уплаченных налогов (по данным отчетности налоговых органов) и оборота (выручки) организаций (по данным Росстата).

Критерий № 3. Доля вычетов по налогу на добавленную стоимость превышает или равна 89% за период 12 месяцев. Критерий важен для организаций, применяющих общую систему налогообложения (ОСН).

В целом для Российской Федерации на конец 2019 года обновленные показатели на текущую дату представлены в таблице:

Рис. 1 (нажмите, чтобы увеличить)

Актуальные данные для Свердловской области:

Рис. 2 (нажмите, чтобы увеличить)

Критерий №5. Заработная плата работника выбранной организации ниже, чем ее средний уровень по аналогичному виду деятельности в регионе.

Критерий № 6. Неоднократное (более 1 раза) приближение к крайнему значению таких показателей, как выручка, численность сотрудников, остаточная стоимость ОС, которые дают право применять специальный режим (УСН). Во внимание берется приближение на 5 % и менее.

Критерий № 7. Предприниматель за год в книге учета доходов и расходов отражает суммы расходов, максимально приближенные к сумме доходов.

Критерий №8. Построение бизнеса на базе заключения хозяйственных договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

Критерий №9. Игнорирование требований налоговых органов: непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и/или непредставление налоговому органу запрашиваемых документов и т. д.

Критерий №10. Многократное снятие с учета в одном налоговом органе и постановка на учет в других налоговых органах налогоплательщиком в связи с изменением места нахождения (частое перемещение между налоговыми органами).

Критерий №11. Уровень рентабельности продаж и активов (по данным бухгалтерской отчетности) отличается более чем на 10 % от уровня рентабельности продаж и активов аналогичных предприятий той же сферы деятельности (по данным статистики).

Критерий №12. Ведение финансово-хозяйственной деятельности с повышенным налоговым риском.

При оценке налоговых рисков, которые могут быть связаны с взаимоотношениями с некоторыми контрагентами, налогоплательщику рекомендуется обратить внимание на следующие моменты:

отсутствие прямых личных контактов руководства (уполномоченных должностных лиц) компании-поставщика и руководства компании (уполномоченных должностных лиц);

отсутствие информации о фактическом адресе нахождения контрагента, а также о нахождении складских и/или производственных и/или торговых площадей;

отсутствие информации о контрагенте в открытых источниках (нет рекламы в СМИ, нет рекомендаций партнеров или других лиц, нет сайта контрагента и т.п.);

отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ.

Наличие данных признаков свидетельствует о высокой степени риска квалификации подобного контрагента налоговыми органами как проблемного или «однодневки», а сделки, совершенные с таким контрагентом, сомнительными.

Оценка рисков в программе 1С

В программе «1С:Бухгалтерия 8», ред. 3.0 вы можете самостоятельно проанализировать и оценить вероятность налоговой проверки. Программа берет усредненные данные по 12 показателям в вашей отрасли (например, средняя з/п) и сравнивает их с аналогичными показателями вашей компаниями.

Для этих целей предназначен отчет «Оценка риска налоговой проверки», который расположен на закладке «Отчеты». С помощью отчета проводится анализ по двенадцати критериям, приведенным в «Концепции системы планирования выездных налоговых проверок».

Проверка на соответствие этим критериям осуществляется по данным, которые содержатся в базе и по данным созданной ранее регламентированной отчетности в информационной базе. Отчет можно сформировать за 1-й квартал, полугодие, 9 месяцев, год.

Найти отчет можно в меню Отчеты — Анализ учета — Оценка риска налоговой проверки.

Рис. 3 (нажмите, чтобы увеличить)

Выберем период для оценки риска проверки, организацию (если в информационной базе ведется учет по нескольким организациям) и нажмем кнопку «Выполнить проверку».

Для получения подробной информации по каждому пункту, раскроем его по знаку «плюс».

Отчет можно распечатать по кнопке «Печать».

Рис. 4 (нажмите, чтобы увеличить)

Проблемные критерии помечены красными восклицательными знаками. Например, для нашей организации это третий критерий – есть значительные вычеты по НДС:

Рис. 5 (нажмите, чтобы увеличить)

Развернув пункт, мы видим, что превышена безопасная доля вычета НДС (89%), значит, есть основание для дополнительной проверки. Также в данном примере возникли вопросы по критерию №11 – рентабельность ниже предельной по отрасли:

Рис. 6 (нажмите, чтобы увеличить)

А вот с зарплатой (критерий №5) все в порядке:

Рис. 7 (нажмите, чтобы увеличить)

Часть критериев проанализировать по данным программы бывает невозможно – в таком случае они помечены оранжевыми кружками с вопросительными знаками и содержат пояснение.

Рис. 8 (нажмите, чтобы увеличить)

Если вы еще не работали с этим отчетом, рекомендуем с ним познакомиться и проанализировать показатели вашей организации. Данные для анализа будут учитываться по итогам ранее созданной отчетности. Обращаем внимание, что данная оценка является приблизительной и не является гарантом исключения проверок.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Налоговое администрирование с учетом категорирования | ||||

| Сферы налогового администрирования | Действия в зависимости от степени риска НП | |||

| высокая | средняя | низкая | ||

| Прекращение деятельности и государственные услуги | прекращение деятельности отдельной категории ИП в упрощенном порядке | — | + | + |

| подача в электронном виде заявления о рег. учете по НДС | — | + | + | |

| Представление налоговой отчетности | продление представления налоговой отчетности | — | + | + |

| срок представления налоговой отчетности по всем налогам подлевается на период не более 30 дней | — | — | + | |

| приостановление (продление, возобновление) представления налоговой отчетности | — | + | + | |

| Способы обеспечения исполнения налогового обязательства (взыскание) | напраление уведомления о погашении налоговой задолженности | + | + | — |

| приостановление расходных операций по банковским счетам, по кассе | + | + | — | |

| ограничение в распоряжении имуществом | + | + | — | |

| взыскание с банковских счетов | + | + | — | |

| взыскание со счетов дебиторов | + | + | — | |

| взыскание за счет реализации ограниченного в распоряжении имущества | + | + | — | |

Важно помнить, что степень риска — всего лишь рекомендательный показатель, основанный на сравнительных данных. Каждая компания сама определяет уровень риска своих поставщиков, партнеров и клиентов в зависимости от индивидуальных запросов. Но частично степень риска может указать, на что нужно обратить внимание при сборе сведений о контрагентах.

Читайте о предыдущем обновлении на Kompra — отчетной версии Схемы связей.

Ваши предложения и комментарии по улучшению обновлений очень важны для нас.