Что такое ставка рефинансирования простыми словами

Понятие «ставка рефинансирования» существует уже давно. В последнее время оно используется реже и постепенно заменяется ключевой ставкой, но ряд функций до сих пор сохраняется именно за этим инструментом кредитно-денежной политики.

Ставка рефинансирования – это ставка, от размера которой изначально зависело, под какой процент коммерческие банки будут выдавать кредиты и принимать депозиты.

СР устанавливается Центральным банком.

Небольшой пример. Если Банк России дает возможность банкам получить средства под 10%, те будут предлагать займы населению примерно под 15-17%. Разница – это прибыль финансового учреждения. Если Центральный банк решит увеличить проценты, коммерческие банки последуют примеру регулятора и сделают то же самое.

В 2013 году Банк России ввел понятие «ключевой ставки», которая начала определять размер процентов для кредитования коммерческих банков. После этого количество функций, возложенных на СР заметно сократилось.

Отличия ключевой ставки и ставки рефинансирования

Теперь стоит рассмотреть, чем отличается ключевая ставка от ставки рефинансирования, ведь они обе устанавливаются Банком России. Существует две основные причины, по которым финансовые учреждения обращаются в Центробанк для получения займа:

Из этого становится понятным, что СР применяется во втором случае, когда заемщику необходимо перекредитоваться.

В экономике большую роль играет ключевая ставка, так как она влияет на денежно-кредитную политику, способна воздействовать на уровень инфляции, ценность национальной валюты на мировом рынке и т. д. Тем временем СР более пассивная величина, влияющая на размер определенных налоговых начислений.

Другие функции СР

Расчет ставок для кредитов и депозитов – не единственное, на что влияет ставка рефинансирования. От нее зависят и другие экономические процессы. С учетом СР также рассчитываются налоговые выплаты, штрафы и пени:

Также на СР ориентируются в случаях, когда необходимо рассчитать специальные выплаты для поддержки предпринимателей.

Действующая СР

Ставка рефинансирования ЦБ РФ на 2020 год составляет 4,25% годовых.

С конца 2018 года ключевая ставка и ставка рефинансирования имеют одинаковые значения.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Ключевая ставка: значение и отличие от ставки рефинансирования

Ключевая ставка ЦБ РФ определяет стоимость денег в экономике, являясь одним из важнейших показателей для трейдера. По сути, она выполняет роль ставки рефинансирования, но имеет и ряд своих особенностей. Разберём различия между ставками и их механизм действия.

На что влияет ключевая ставка ЦБ

В отечественной финансовой практике ключевая ставка появилась в 2013 году, когда Центробанк РФ проинформировал о новых инструментах по реализации своей денежно-кредитной политики. Несколько позже, в 2016 году, к её значению была приравнена ставка рефинансирования. Востребованность новой ставки объяснялась необходимостью повышения прозрачности и понятности в операциях Центробанка по кредитованию других участников финансового рынка.

Проще говоря, ключевая ставка — это ориентир, на основе которого Центробанк ссужает денежные средства кредитным организациям, как при краткосрочном кредитовании — на неделю, так и при выдаче трёхмесячных кредитов, обеспеченных нерыночными активами. Помимо этого, ключевая ставка используется Центробанком и при привлечении денежных средств из коммерческого банковского сектора.

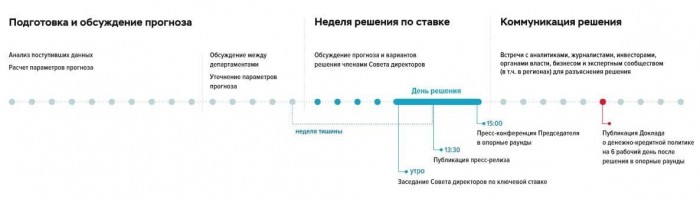

Руководство ЦБ РФ может менять значение ключевой ставки восемь раз в году в процессе заседаний. Принятие решения о её величине включает пять этапов общей продолжительностью около полутора месяцев. Эти этапы включают аналитическую деятельность, совещания с представителями Минфина и других ведомств, а также иные мероприятия.

В макроэкономическом плане основной задачей ключевой ставки является удержание инфляции вблизи целевых значений — на середину 2020 года это 4%. Если Центробанк видит угрозу роста инфляции, то он увеличивает её значение, что повышает стоимость заёмных денежных ресурсов. Это приводит к росту процентов по банковским вкладам и новым выпускам долговых ценных бумаг. В результате снижается деловая активность, но также приостанавливается и рост цен. Если же Центробанк замечает признаки торможения экономики, то он может принять решение о понижении ключевой ставки, и тогда процесс разворачивается в обратном направлении: стоимость кредитных ресурсов падает, деловая активность идёт вверх, но увеличивается и риск значительного роста цен.

Помимо денежно-кредитного регулирования, ключевая ставка выполняет и ряд других важных функций. Покажем, на что влияет ключевая ставка как в сфере экономики, так и на рынке ценных бумаг:

С июня 2019 года значение ключевой ставки уменьшается почти непрерывно: она снизилась с 7,75% до 4,25% на начало сентября 2020 года. Этому способствует как как желание ускорить рост экономики, так и пандемия.

Актуальность ставки рефинансирования

Ставка рефинансирования была введена в отечественную практику в 1992 году, выполняя роль регулятора стоимости рублёвых средств, предоставляемых Центробанком сектору кредитных организаций. Поскольку в обеих частях Налогового кодекса понятие ставки рефинансирования сохраняется, то она продолжает применяться на практике, даже когда на смену ей пришла ключевая ставка. Ставку рефинансирования используют более чем в десяти операциях по налоговым расчётам, в том числе для:

Для подобных расчётов по налогам следует использовать соответствующее по времени значение ключевой ставки. Фактически понятие ставки рефинансирования продолжает сохранять актуальность только из-за многочисленных ссылок в налоговом законодательстве. В макроэкономическом плане, например, при сравнении привлекательности инвестирования в разные инструменты её роль перешла к ключевой ставке.

Итак, подытожим, что значит ключевая ставка. С 2016 года она пришла на замену ставке рефинансирования, хотя последняя и продолжает использоваться на практике благодаря её присутствию в Налоговом кодексе. Суть ключевой ставки заключается в удержании инфляции вблизи целевого значения, определяемого Центробанком.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку — интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Сделать это можно буквально в два клика — с помощью специальной формы внизу страницы.

Ставка рефинансирования — что это такое

Словосочетания «ставка рефинансирования» или «ключевая ставка» довольно часто можно услышать не только на канале РБК или в экономических обзорах. Теперь эти термины фигурируют в выпусках новостей на центральных каналах, особенно после очередного или внеочередного заседания Совета директоров Банка России. Однако не вовлеченные в экономику граждане не всегда понимают, что это такое ставка рефинансирования и зачем обычным россиянам знать о ней. Тем более сложно связать воедино как повышение или понижение показателя отразится на их жизни.

Бробанк разъяснит простыми словами, что такое ставка рефинансирования и как она влияет на россиян и экономику страны в целом.

Что входит в понятие

Для более глубокого понимания ставки рефинансирования рассмотрим, как вообще устроен процесс рефинансирования. Если давать определение рефинансированию простым языком, то это повторное финансирование имеющейся кредитной задолженности за счет оформления нового кредита.

Денежное обращение и финансовые потоки в каждом государстве регулирует Центральный банк. Он оказывает влияние на работу всех государственных и коммерческих банков, выдает им лицензии или отзывает их. Чтобы простимулировать банковский сектор страны и денежно-кредитный рынок Центробанк выдает коммерческим банкам займы, которые они через определенное время возвращают. С помощью выдачи средств коммерческим банкам ЦБ РФ проводит вливание денежной массы в экономику страны.

Банки получают деньги от ЦБ не просто так, а под определенный процент. Ставка рефинансирования, если описывать понятие простыми словами, это фиксированный процент, уплаченный коммерческим банком Центробанку, за пользование его заемными деньгами.

Ставка рефинансирования (СР) связана с:

Коммерческие банки никогда не выдают кредиты по ставкам ниже, чем они получают деньги в Банке России. Финансовым компаниям станет невыгодно заниматься кредитованием на таких условиях. Банкам важно не только отдать весь долг и проценты ЦБ, но и «заработать» на собственные нужды – зарплаты, содержание офисов, операционные расходы. Поэтому ставки на займы для граждан и бизнеса всегда выше, чем ставка рефинансирования Банка России.

Иногда можно столкнуться с формулировкой однодневная ставка рефинансирования. Ее используют для подсчета штрафов и пеней. Чтобы вычислить однодневную СР установленную ставку делят на количество дней в году или любой другой показатель, установленный в законодательстве, например, на 300 или 360.

Как устанавливают ставку рефинансирования

С 1 января 2016 года ставка рефинансирования и ключевая ставка Банка России – это одна и та же величина. Ключевая ставка влияет все процентные ставки в стране.

Ставку рефинансирования пересматривают 8 раз в году на запланированных заседаниях Центробанка. Их график расписан на весь текущий год. Но при резких политических или экономических изменениях ЦБ РФ вправе собирать внеплановое заседание, где может быть скорректирована действующая ставка рефинансирования. Совет директоров во время заседания заслушивает отчет о текущем положении и предполагаемый прогноз по развитию ситуации в стране и мире.

Утверждают ключевую ставку до очередного заседания Совета директоров Банка России. Но если показатель не будет пересмотрен на следующем заседании, то установленный уровень продолжит действовать до очередного изменения.

Таблица изменения ставки рефинансирования за всю историю РФ

Впервые ставка рефинансирования была установлена 1 января 1992 года. Все изменения СР с даты ее первого установления до сегодняшнего дня приведены в таблице:

| Дата вступления в силу | Дата завершения действия | Ставка | Рост или снижение |

| 01.01.1992 | 09.04.1992 | 20 | — |

| 10.04.1992 | 22.05.1992 | 50 | +30 |

| 23.05.1992 | 29.03.1993 | 80 | +30 |

| 30.05.1993 | 01.06.1993 | 100 | +20 |

| 02.06.1993 | 21.06.1993 | 110 | +10 |

| 22.06.1993 | 28.06.1993 | 120 | +10 |

| 29.06.1993 | 14.07.1993 | 140 | +20 |

| 15.07.1993 | 22.09.1993 | 170 | +30 |

| 23.09.1993 | 14.10.1993 | 180 | +10 |

| 15.10.1993 | 28.04.1994 | 210 | +30 |

| 29.04.1994 | 16.05.1994 | 205 | -5 |

| 17.05.1992 | 01.06.1994 | 200 | -5 |

| 02.06.1994 | 21.06.1994 | 185 | -15 |

| 22.06.1994 | 29.06.1994 | 170 | -15 |

| 30.06.1994 | 31.07.1994 | 155 | -15 |

| 01.08.1994 | 22.08.1994 | 150 | -5 |

| 23.08.1994 | 11.10.1994 | 130 | -20 |

| 12.10.1994 | 16.11.1994 | 170 | +40 |

| 17.11.1994 | 05.01.1995 | 180 | +10 |

| 06.01.1995 | 15.05.1995 | 200 | +20 |

| 16.05.1995 | 18.06.1995 | 195 | -5 |

| 19.06.1995 | 23.10.1995 | 180 | -15 |

| 24.10.1995 | 30.11.1995 | 170 | -10 |

| 01.12.1995 | 09.02.1996 | 160 | -10 |

| 10.02.1996 | 23.07.1996 | 120 | -40 |

| 24.07.1996 | 18.08.1996 | 110 | -10 |

| 19.08.1996 | 20.10.1996 | 80 | -30 |

| 21.10.1996 | 01.12.1996 | 60 | -20 |

| 02.12.1996 | 09.02.1997 | 48 | -12 |

| 10.02.1997 | 27.04.1997 | 42 | -6 |

| 28.04.1997 | 15.06.1997 | 36 | -6 |

| 16.06.1997 | 05.10.1997 | 24 | -12 |

| 06.10.1997 | 10.11.1997 | 21 | -3 |

| 11.11.1997 | 01.02.1998 | 28 | -7 |

| 02.02.1998 | 16.02.1998 | 42 | +14 |

| 17.02.1998 | 01.03.1998 | 39 | -3 |

| 02.03.1998 | 15.03.1998 | 36 | -3 |

| 16.03.1998 | 18.05.1998 | 30 | -6 |

| 19.05.1998 | 26.05.1998 | 50 | +20 |

| 27.05.1998 | 04.06.1998 | 150 | +100 |

| 05.06.1998 | 28.06.1998 | 60 | -90 |

| 29.06.1998 | 23.07.1998 | 80 | +20 |

| 24.07.1998 | 09.06.1999 | 60 | -20 |

| 10.06.1999 | 23.01.2000 | 55 | -5 |

| 24.01.2000 | 06.03.2000 | 45 | -10 |

| 07.03.2000 | 20.03.2000 | 38 | -7 |

| 21.03.2000 | 09.07.2000 | 33 | -5 |

| 10.07.2000 | 03.11.2000 | 28 | -5 |

| 04.11.2000 | 08.04.2002 | 25 | -3 |

| 09.04.2002 | 06.08.2002 | 23 | -2 |

| 07.08.2002 | 16.02.2003 | 21 | -2 |

| 17.02.2003 | 20.06.2003 | 18 | -3 |

| 21.06.2003 | 14.01.2004 | 16 | -2 |

| 15.01.2004 | 14.06.2004 | 14 | -2 |

| 15.06.2004 | 25.12.2005 | 13 | -1 |

| 26.12.2005 | 26.06.2006 | 12 | -1 |

| 26.06.2006 | 22.10.2006 | 11,5 | -0,5 |

| 23.10.2006 | 28.01.2007 | 11 | -0,5 |

| 29.01.2007 | 18.06.2007 | 10,5 | -0,5 |

| 19.06.2007 | 03.02.2008 | 10 | -0,5 |

| 04.02.2008 | 28.04.2008 | 10,25 | +0,25 |

| 29.04.2008 | 09.06.2008 | 10,5 | +0,25 |

| 10.06.2008 | 13.07.2008 | 10,75 | +0,25 |

| 14.07.2008 | 11.11.2008 | 11 | +0,25 |

| 12.11.2008 | 30.11.2008 | 12 | +1 |

| 01.12.2008 | 23.04.2009 | 13 | +1 |

| 24.04.2009 | 13.05.2009 | 12,5 | -0,5 |

| 14.05.2009 | 04.06.2009 | 12 | -0,5 |

| 05.06.2009 | 12.07.2009 | 11,5 | -0,5 |

| 13.07.2009 | 09.08.2009 | 11 | -0,5 |

| 10.08.2009 | 14.09.2009 | 10,75 | -0,25 |

| 15.09.2009 | 29.09.2009 | 10,5 | -0,25 |

| 30.09.2009 | 29.10.2009 | 10 | -0,5 |

| 30.10.2009 | 24.11.2009 | 9,5 | -0,5 |

| 25.11.2009 | 27.12.2009 | 9 | -0,5 |

| 28.12.2009 | 23.02.2010 | 8,75 | -0,25 |

| 24.02.2010 | 28.03.2010 | 8,5 | -0,25 |

| 29.03.2010 | 29.04.2010 | 8,25 | -0,25 |

| 30.04.2010 | 31.05.2010 | 8 | -0,25 |

| 01.06.2010 | 27.02.2011 | 7,75 | -0,25 |

| 28.02.2011 | 02.05.2011 | 8 | +0,25 |

| 03.05.2011 | 25.12.2011 | 8,25 | +0,25 |

| 26.12.2011 | 13.09.2013 | 8 | -0,25 |

| 14.09.2013 | 31.12.2015 | 8,25 | +0,25 |

| 01.01.2016 | 09.06.2016 | 11,00 приравнена к ключевой ставке ЦБ РФ, которая действовала на тот момент | +2,75 |

| 10.06.2016 | 14.06.2016 | 10,50 | -0,50 |

| 16.09.2016 | 19.09.2016 | 10,00 | -0,50 |

| 24.03.2017 | 27.03.2017 | 9,75 | -0,25 |

| 28.04.2017 | 02.05.2017 | 9,25 | -0,50 |

| 16.06.2017 | 19.06.2017 | 9,00 | -0,25 |

| 15.09.2017 | 18.09.2017 | 8,50 | -0,50 |

| 27.10.2017 | 30.10.2017 | 8,25 | -0,25 |

| 15.12.2017 | 18.12.2017 | 7,75 | -0,50 |

| 09.02.2018 | 12.02.2018 | 7,50 | -0,25 |

| 23.03.2018 | 26.03.2018 | 7,25 | -0,25 |

| 14.09.2018 | 17.09.2018 | 7,50 | +0,25 |

| 14.12.2018 | 17.12.2018 | 7,75 | +0,25 |

| 14.06.2019 | 17.06.2019 | 7,50 | -0,25 |

| 26.07.2019 | 29.07.2019 | 7,25 | -0,25 |

| 09.09.2019 | 09.09.2019 | 7,00 | -0,25 |

| 25.10.2019 | 28.10.2019 | 6,50 | -0,50 |

| 13.12.2019 | 09.02.2020 | 6,25 | -0,25 |

| 10.02.2020 | 24.04.2020 | 6,00 | -0,25 |

| 27.04.2020 | По настоящее время | 5,50 | -0,5 |

Все данные по ключевой ставке и ставкам рефинансирования опубликованы на сайте ЦБ РФ.

На сегодняшний день зафиксирован самый низкий показатель ставки рефинансирования за весь период с момента ее установления. Следующее плановое заседание Центробанка по пересмотру ключевой ставки пройдет 19 июня 2020 года. Вероятно, существенных изменений показателя не будет, потому что в экономике итак наблюдается кризис, а ЦБ РФ необходимо хоть как-то простимулировать граждан и банки к оборотам. Если ставку поднимут, то это может привести глубокому и затяжному экономическому кризису.

Как установление новой ставки отражается на экономике

При понижении ставки рефинансирования коммерческие банки охотнее кредитуют население и бизнес на более выгодных для них условиях. Но происходит это не сразу, а спустя какой-то промежуток времени, как правило, в несколько месяцев. Коммерческие банки охотнее берут займы в ЦБ РФ по низкой ставке, разрабатывают конкурентные программы кредитования, а граждане решаются взять кредиты, чтобы реализовать свои потребности.

Таким образом, в стране становится больше денег в обращении, наступает экономический рост и развитие. У граждан появляются финансы на покупки, рост объемов продаж стимулирует производство, производство берет в банке кредиты для увеличения мощностей. Банки зарабатывают на процентах по займам, выданным населению и бизнесу.

Так как экономика циклична, то периоды роста и спада неизбежны. Задача ЦБ через ключевую ставку регулировать происходящие в государстве процессы. При слишком высоком спросе производители могут повышать цен, что спровоцирует рост инфляции в стране. В этом случае деньги постепенно утрачивают покупательную способность и обесцениваются. Благосостояние семей снижается, что вызывает недовольство у большинства граждан.

Для снижения градуса возмущения и стабилизации инфляции Центробанк повышает ключевую ставку. Кредиты автоматически становятся невыгодными для населения и бизнеса, количество оформленных займов стремительно сокращается. «Лишних» денег в обращении для необязательных трат становится меньше, спрос на товары уменьшается. Это вызывает падение рынка и оборотов у производителей, они начинают снижать цены на товары. Ситуация выравнивается и стабилизируется.

Для чего еще используют ставку рефинансирования

Показатель ставки рефинансирования также используют:

Также ставку рефинансирования используют для подсчета процентов, если в договоре займа не указана другая процентная ставка. В этом случае используют СР на день выплаты суммы долга или ее части.

Резюме

Через ключевую ставку Центробанк РФ оказывает существенное влияние на экономику государства и жизнь отдельных россиян. Поэтому ее можно использовать как основу при изучении текущего положения в стране и построения векторов развития российской экономики в ближайшем будущем. Однако даже самый экспертный прогноз может быть разрушен в одночасье. В РФ бывали ситуации, когда ставка в течение одних суток поднималась на несколько пунктов. Ни банки, ни бизнес, ни промышленность, ни тем более обычные граждане не успевали среагировать на произошедшие изменения.

Но это не говорит о том, что нельзя строить никаких планов. Наоборот, если оценивать не только ключевую ставку, но и изучать состояние мировой экономики, а также учитывать политические предпосылки, можно предугадать, какие варианты развития наиболее вероятны. И на их основе принимать те или иные решения. Особенно важно российским гражданам изучать такие показатели перед оформлением долгосрочного кредита, ипотеки или при инвестировании.

Объясняем доступным языком, что такое ставка рефинансирования

![]()

Граждане, сталкивающиеся с кредитами, должны быть знакомы с термином «ставка рефинансирования». Только не все понимают его значение. Многие считают это процентом за оформляемый кредит. Поэтому стоит развеять финансовую безграмотность населения.

На фоне бурной экономической деятельности в стране и обычные граждане стали интересоваться некоторыми ее аспектами, особенно с которыми часто сталкиваются. Так, многие слышали такой термин, как ставка рефинансирования. Он часто используется в сфере денежного урегулирования, связанного с заемными средствами. Именно этот показатель учитывается при установлении процентов на разные кредиты и другие отчисления. Поэтому стоит с этим разобраться.

Что это за ставка и кем она устанавливается

Если изъясняться простым языком, то это денежное снабжение других банков со стороны Центробанка РФ. ЦБ кредитует различные финансовые учреждения, а те из этих средств выдают ссуды своим клиентам. Таким образом Банк России запускает денежный резерв страны в экономику.

Причины, по которым финучреждения вынуждены обращаться в Центробанк России за получением денежных ссуд:

Наименование ставки говорит само за себя, ведь под рефинансированием подразумевается погашение задолженности за счет нового займа. В результате кредит остается, но на более выгодных условиях.

Утвержденный Центральным банком процент, под который он ссуживает деньги и называют ставкой рефинансирования (статья 40 ФЗ № 86 «О Центральном банке РФ» от 10.07.2002 г).

Пример. Один коммерческий банк берет у ЦБ 1 млн. долларов, который требуется отдать через год с процентами, набежавшими за весь этот период согласно ставке рефинансирования. В течении года банк из этих средств выдает кредиты частным и юридическим лицам по своим, более завышенным тарифам. В результате это приносит банку определенную прибыль и ЦБ получает свою долю.

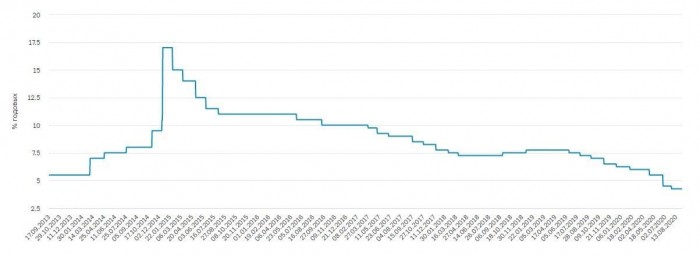

На территории РФ ставка рефинансирования появилась в 1992 г. Изначально она равнялась 20%, но в связи с тяжелой экономической ситуацией в стране на тот момент она сразу же рухнула до трехзначного значения. Так, в 1993 году показатель равнялся 210%, после чего началось его постепенное снижение. Единственное, что негативно повлияло на данную динамику – это мировой финансовый кризис, случившийся в 1998 г. Тогда ставка ненадолго взлетела до 150%. Минимальный показатель отмечен в 2010 году – 7,75%. С 17.062019 г ставка ЦБ составляет 7,5%.

Ставка рефинансирования в 2019 году. Таблица с изменениями ставки за 27 лет

| Период действия | Ставка рефинансирования |

|---|---|

| 29.07.2019 — | 7,25 |

| 17.06.2019 — 28.07.2019 | 7,50 |

| 17.12.2018 −16.06.2019 | 7,75 |

| 17.09.2018 −16.12.2018 | 7,50 |

| 26.03.2018 —16.09.2018 | 7,25 |

| 12.02.2018 —25.03.2018 | 7,50 |

| 18.12.2017 —11.02.2018 | 7,75 |

| 30.10.2017 —17.12.2017 | 8,25 |

| 18.09.2017 —29.10.2017 | 8,50 |

| 19.06.2017 —17.09.2017 | 9,00 |

| 02.05.2017— 18.06.2017 | 9,25 |

| 27.03.2017 — 01.05.2017 | 9,75 |

| 19.09.2016 — 26.03.2017 | 10,00 |

| 14.06.2016 — 18.09.2016 | 10,50 |

| 01.01.2016 — 13.06.2016 | 11,00 |

| 14.09.2012 — 31.12.2015 | 8,25 |

| 26.12.2011 — 13.09.2012 | 8,00 |

| 03.05.2011 — 25.12.2011 | 8,25 |

| 28.02.2011 — 02.05.2011 | 8,00 |

| 01.06.2010 — 27.02.2011 | 7,75 |

| 30.04.2010 — 31.05.2010 | 8,00 |

| 29.03.2010 — 29.04.2010 | 8,25 |

| 24.02.2010 — 28.03.2010 | 8,50 |

| 28.12.2009 — 23.02.2010 | 8,75 |

| 25.11.2009 — 27.12.2009 | 9,00 |

| 30.10.2009 — 24.11.2009 | 9,50 |

| 30.09.2009 — 29.10.2009 | 10,00 |

| 15.09.2009 — 29.09.2009 | 10,50 |

| 10.08.2009 — 14.09.2009 | 10,75 |

| 13.07.2009 — 09.08.2009 | 11 |

| 05.06.2009 — 12.07.2009 | 11,5 |

| 14.05.2009 — 04.06.2009 | 12 |

| 24.04.2009 — 13.05.2009 | 12,5 |

| 01.12.2008 — 23.04.2009 | 13 |

| 12.11.2008 — 30.11.2008 | 12 |

| 14.07.2008 — 11.11.2008 | 11 |

| 10.06.2008 — 13.07.2008 | 10,75 |

| 29.04.2008 — 09.06.2008 | 10,50 |

| 04.02.2008 — 28.04.2008 | 10,25 |

| 19.06.2007 — 03.02.2008 | 10 |

| 29.01.2007 — 18.06.2007 | 10,5 |

| 23.10.2006 — 28.01.2007 | 11 |

| 26.06.2006 — 22.10.2006 | 11,5 |

| 26.12.2005 — 25.06.2006 | 12 |

| 15.06.2004 — 25.12.2005 | 13 |

| 15.01.2004 — 14.06.2004 | 14 |

| 21.06.2003 — 14.01.2004 | 16 |

| 17.02.2003 — 20.06.2003 | 18 |

| 07.08.2002 — 16.02.2003 | 21 |

| 09.04.2002 — 06.08.2002 | 23 |

| 04.11.2000 — 08.04.2002 | 25 |

| 10.07.2000 — 03.11.2000 | 28 |

| 21.03.2000 — 09.07.2000 | 33 |

| 07.03.2000 — 20.03.2000 | 38 |

| 24.01.2000 — 06.03.2000 | 45 |

| 10.06.1999 — 23.01.2000 | 55 |

| 24.07.1998 — 09.06.1999 | 60 |

| 29.06.1998 — 23.07.1998 | 80 |

| 05.06.1998 — 28.06.1998 | 60 |

| 27.05.1998 — 04.06.1998 | 150 |

| 19.05.1998 — 26.05.1998 | 50 |

| 16.03.1998 — 18.05.1998 | 30 |

| 02.03.1998 — 15.03.1998 | 36 |

| 17.02.1998 — 01.03.1998 | 39 |

| 02.02.1998 — 16.02.1998 | 42 |

| 11.11.1997 — 01.02.1998 | 28 |

| 06.10.1997 — 10.11.1997 | 21 |

| 16.06.1997 — 05.10.1997 | 24 |

| 28.04.1997 — 15.06.1997 | 36 |

| 10.02.1997 — 27.04.1997 | 42 |

| 02.12.1996 — 09.02.1997 | 48 |

| 21.10.1996 — 01.12.1996 | 60 |

| 19.08.1996 — 20.10.1996 | 80 |

| 24.07.1996 — 18.08.1996 | 110 |

| 10.02.1996 — 23.07.1996 | 120 |

| 01.12.1995 — 09.02.1996 | 160 |

| 24.10.1995 — 30.11.1995 | 170 |

| 19.06.1995 — 23.10.1995 | 180 |

| 16.05.1995 — 18.06.1995 | 195 |

| 06.01.1995 — 15.05.1995 | 200 |

| 17.11.1994 — 05.01.1995 | 180 |

| 12.10.1994 — 16.11.1994 | 170 |

| 23.08.1994 — 11.10.1994 | 130 |

| 01.08.1994 — 22.08.1994 | 150 |

| 30.06.1994 — 31.07.1994 | 155 |

| 22.06.1994 — 29.06.1994 | 170 |

| 02.06.1994 — 21.06.1994 | 185 |

| 17.05.1994 — 01.06.1994 | 200 |

| 29.04.1994 — 16.05.1994 | 205 |

| 15.10.1993 — 28.04.1994 | 210 |

| 23.09.1993 — 14.10.1993 | 180 |

| 15.07.1993 — 22.09.1993 | 170 |

| 29.06.1993 — 14.07.1993 | 140 |

| 22.06.1993 — 28.06.1993 | 120 |

| 02.06.1993 — 21.06.1993 | 110 |

| 30.03.1993 — 01.06.1993 | 100 |

| 23.05.1992 — 29.03.1993 | 80 |

| 10.04.1992 — 22.05.1992 | 50 |

| 01.01.1992 — 09.04.1992 | 20 |

Отобразим приведённые данные графически. График изменения ставки рефинансирования с 2003 года и по настоящее время выглядит следующим образом:

![]()

Величины ключевой ставки до 2002 года имели более высокую амплитуду колебания, потому период с 1992 по 2002 год мы вынесли в отдельный график:

![]()

Как учетная ставка влияет на экономику государства

Ставка рефинансирования имеет определенную значимость в некоторых экономических аспектах. А именно:

![]()

Почему обычным людям нельзя брать деньги в долг непосредственно у ЦБ

Центробанк оперирует огромными денежными объемами, исчисляемыми сотнями миллионов долларов. Поэтому ему не выгодно размениваться по мелочам.

Вливание денег в массы происходит за счет посредников в качестве которых и выступают различные финансовые структуры. Это рациональнее, так как они имеют расширенную сеть филиалов и банковских терминалов. Так что обычным гражданам проще обратиться в ближайшее отделение за получением определенных финансовых услуг.

Можно ли коммерческому банку взять у ЦБ много денег подешевле, а кредиты оформлять подороже?

Теоретически такое возможно. Но устанавливать чересчур большую разницу банкам мешает существующая конкуренция. При слишком завышенных процентах на кредиты неминуема потеря клиентов. В итоге банк остается в двойном проигрыше – нет прибыли и нечем в последствии расплачиваться с ЦБ.

В связи с этим тарифы по кредитам в большинстве банковских учреждениях различаются незначительно.

Бывают и исключения. Здесь речь идет о компаниях, специализирующихся преимущественно на потребительских займах в крупных торговых точках, а также распространяющие пластиковые карты путем почтовой рассылки. К таким организациям относятся:

У них процентная ставка может варьироваться от 30 до 70%.

Как устанавливается определенное значение ставки

Величина ключевой ставки напрямую зависит от сложившейся на текущий момент экономической обстановки и темпа инфляции. Ставку поднимают, если инфляционный индикатор подскакивает и наоборот.

Вот как происходит это в действительности. В случае понижения учетной ставки ЦБ населению становится выгодно брать кредиты из-за их удешевления. Ведь за одолженные деньги не придется слишком переплачивать и можно решить свои финансовые проблемы. На фоне этого возрастает покупательский спрос – народ начинает приобретать массу разных товаров. Это касается и предприятий, которым вложение лишних денег в оборот будет только на пользу. Такой расклад позволяет увеличивать выпуск продукции и получать больше прибыли.

Наблюдая подобную народную активность, продавцы начинают завышать цены на товары. А это ведет к росту инфляции – обесцениванию денег. Соответственно, благосостояние россиян резко падает, что вызывает у них недовольство. Для государства это явная угроза, поскольку чревато народными бунтами.

Поэтому процент Центробанка выступает неким контролирующим устройством, стабилизирующим уровень инфляции. Чтобы понизить инфляционный градус, приподнимают центральную ставку. Тогда кредиты дорожают и спрос на них падает, поскольку народ прекращает бездумно тратить деньги. Это приводит к снижению стоимости товаров.

Где еще применяется учетная ставка

Помимо влияния ставки рефинансирования на банковские кредиты и инфляцию, существует еще ряд областей, где задействуется этот показатель:

![]()

Связь ставки рефинансирования с налогообложением

Нельзя обойти вниманием и налогообложение, на чем практически держится экономика страны. Поэтому и здесь ставка рефинансирования играет немаловажную роль. В частности, это касается следующих моментов:

Использование ставки рефинансирования во всех рассмотренных случаях позволяет в глобальных масштабах регулировать финансовую стабильность: сдерживать инфляцию и повышение цен в потребительской сфере, стандартизировать суммы штрафов и неустоек (исключает предвзятый и необъективный подход при их расчете).