Как узнать статус камеральной проверки

Как получить вычет по НДФЛ

Как заполнить декларацию 3-НДФЛ на инвестиционный вычет, мы писали здесь

То есть вычет при расчете зарплаты применяется не всегда. В этом случае можно самостоятельно заявить свое право на вычет и вернуть излишне уплаченный НДФЛ из бюджета, направив декларацию 3-НДФЛ по итогам года в налоговую инспекцию. Сделать это можно как лично в инспекции, так и через личный кабинет налогоплательщика (ЛК), зарегистрировавшись на официальном сайте налоговой. Второй вариант экономит много сил и времени, а также дает неоспоримые преимущества, о которых мы поговорим ниже.

Какие сведения можно получить через ЛК налогоплательщика

ЛК — удобный инструмент для взаимодействия физлица и налоговой инспекции. Зарегистрироваться в нем можно, обратившись в любую налоговую инспекцию с документом, удостоверяющим личность, и получив логин и пароль.

Вот так выглядит главная страница личного кабинета:

Перечислим также функции личного кабинета:

Подходя к главной теме статьи, отметим, что в ЛК можно также получать сведения о ходе камеральной налоговой проверки декларации 3-НДФЛ. Ход камеральной проверки в личном кабинете обозначается термином «статус». Статус камеральной налоговой проверки декларации может быть разным. Какие значения он может принимать, рассмотрим ниже.

А для начала ответим на вопрос, что означает камеральная проверка? В ходе камеральной проверки рассматривается соблюдение законодательства о налогах и сборах на основе представленной налогоплательщиком декларации и иных документов, а также документов, имеющихся в распоряжении налогового органа. Таким образом, любая декларация проходит камеральную проверку.

Этапы, которые необходимо пройти для возврата излишне уплаченного НДФЛ путем подачи 3-НДФЛ в налоговый орган:

Для тех, у кого нет возможности воспользоваться личным кабинетом, приведем ссылку на актуальный бланк декларации 3-НДФЛ

Как заполнить 3-НДФЛ, читайте в статье

Еще о порядке проведения камеральной проверки 3-НДФЛ мы писали здесь

Что значит статус камеральной проверки «В процессе»

В личном кабинете налогоплательщика можно отслеживать статус камеральной проверки, то есть получать сведения о ходе камеральной проверки.

Как узнать статус камеральной проверки в личном кабинете:

Что значит статус камеральной проверки «Завершена»

Есть еще один блок в личном кабинете налогоплательщика, где можно проверить ход камеральной проверки декларации не только за последний год, но и за предыдущие налоговые периоды:

При подтверждении на главной странице появятся сведения о переплате налога и возможность написать заявление на возврат излишне уплаченного налога. Написать заявление можно, нажав на кнопку «Мои налоги» на главной странице.

Завершение камеральной проверки еще не означает получения денежных средств на свой счет. Возврат от налоговой также следует контролировать по срокам исполнения и в случае задержки выплат обратиться в налоговый орган.

Что значит статус камеральной проверки «Данные отсутствуют»

Как еще узнать, прошла ли камеральная проверка? Можно также обратиться в налоговую по телефону или лично посетив инспекцию. Но так как дозвониться до них бывает весьма проблематично, а личное посещение может быть не слишком удобно ввиду территориального расположения, ЛК налогоплательщика все-таки самая удачная альтернатива прежним способам общения с налоговой.

Итак, налогоплательщик решил проверить статус камеральной проверки 3-НДФЛ, выполнил все описанные выше шаги и под статусом проверки декларации увидел следующую надпись:

Фраза «Данные о результате камеральной проверки отсутствуют» обычно указывается в паре со статусами «На рассмотрении» или «В процессе». То есть говорит только о том, что проверка пока не завешена, поэтому и данных по ней пока нет.

Ход камеральной проверки 3-НДФЛ можно отслеживать в личном кабинете налогоплательщика на официальном сайте налоговой инспекции. Нужно только предварительно зарегистрироваться в нем. Ход проверки имеет несколько статусов: принята, в процессе, завершена.

Еще больше материалов по теме — в рубрике «Налоговые проверки».

Сотрудник принес уведомление о вычете, что делать бухгалтеру: чек-лист

Часто в конце года у бухгалтера появляется еще одна забота: сотрудники несут уведомления на вычеты за покупку квартиры, лечение, обучение. Напомним занятому бухгалтеру, каков порядок предоставления вычетов, какие документы нужны от работника, и как учесть все сложные нюансы.

Как предоставить работнику социальный вычет

Для предоставления социального вычета бухгалтер должен получить от работника:

1. Заявление в свободной форме.

Пример текста заявления:

«На основании п. 2 ст. 219 Налогового кодекса Российской Федерации прошу предоставить мне социальный налоговый вычет по налогу на доходы физических лиц в размере 60 000 рублей.

К заявлению прилагаю полученное от налогового органа уведомление о подтверждении права налогоплательщика на социальный налоговый вычет от 01.11.2021 № 8527-у».

2. Уведомление из налогового органа.

Важно: с 1 января 2022 года изменятся правила выдачи уведомлений. Работник будет обращаться в налоговую с заявлением о выдаче уведомления на вычет, а само уведомление налоговики будут направлять работодателю напрямую по каналам ТКС или по почте.

С этой же даты вступят в силу новые бланки уведомлений (приказ ФНС России от 17.08.2021 № ЕД-7-11/755@).

Пока, до конца 2021 года, налоговики выдают уведомления по форме, приведенной в письме ФНС России от 16.01.2017 № БС-4-11/500@.

Проверять документы, подтверждающие право на вычет, бухгалтеру не нужно. Эту работу уже выполнила налоговая инспекция.

Подробно о размере социального вычета, его видах и других нюансах мы подробно рассказывали в этой статье.

С какой даты нужно предоставить вычет

Социальный вычет всегда предоставляют с того месяца, в котором работник подал заявление и уведомление от налоговиков.

Пример: оклад работника — 50 000 рублей. В ноябре 2021 года он подал документы в бухгалтерию на социальный вычет в размере 60 000 рублей. То есть работнику нужно возместить 7 800 рублей (60 000 рублей * 13%).

Следовательно, за ноябрь работник получит на руки оклад целиком – 50 000 рублей. НДФЛ с дохода бухгалтер удерживать не будет. Значит за ноябрь работник получит на 6 500 рублей больше, чем обычно (50 000 рублей * 13%).

За декабрь работник получит на руки 44 800 руб. (50 000 — ((50 000 рублей — 10 000 рублей) * 13 %)). Так как часть дохода в размере 10 000 рублей не будет облагаться НДФЛ, то работник получит на 1 300 рублей больше.

В результате до конца года вычет будет получен в полном объеме: 6 500 рублей + 1 300 рублей = 7 800 рублей.

Что делать, если вычет выбран не полностью

Если до конца года работник не успеет выбрать всю сумму социального вычета, то это уже его забота, бухгалтер свои обязанности выполнил. За остатком вычета работнику придется обращаться в ФНС самостоятельно по окончании налогового периода (календарного года).

Если самостоятельное заполнение декларации вызывает у вас сложности – обратитесь в СберРешения – мы поможем подготовить и отправить документы в налоговую инспекцию прямо из дома.

Как предоставить работнику имущественный вычет

Пакет документов, который должен представить работник такой же, как и в случае обращения за социальным вычетом. Отличается только форма уведомления из ФНС. До конца 2021 года действует бланк, утвержденный приказом Минфина и ФНС от 14.01.2015 № ММВ-7-11/3@.

Обо всех нюансах имущественного вычета мы подробно рассказали в этой статье.

С какой даты нужно предоставить вычет

А вот здесь бухгалтера ждут определенные сложности. Имущественный вычет предоставляют с начала календарного года, при условии, что работник в этом периоде уже трудился на предприятии. Дата подачи заявления с уведомлением роли не играет.

Например, сотрудник, который давно работает в компании, обратился за имущественным вычетом в ноябре. Получается, что за период с января по октябрь работодатель излишне удерживал и перечислял в бюджет НДФЛ с его зарплаты. Теперь эти деньги работнику нужно вернуть.

Причем действовать нужно по алгоритму, который приведен в п. 1 ст. 231 НК РФ:

Деньги для возврата можно взять из общей суммы НДФЛ, которая причитается к перечислению в бюджет за предстоящие периоды как по этому работнику, так и по другим сотрудникам предприятия. Таким образом, можно произвести возврат, например, в случае, когда сумма НДФЛ, подлежащая удержанию у работника, меньше той суммы, которую нужно вернуть.

Обратите внимание, если сотрудник по исполнительному документу платит алименты на несовершеннолетних детей, бухгалтер перед перечислением на расчетный счет сотрудника суммы возвращенного НДФЛ должен удержать из нее алименты. Данное требование утверждено Постановлением Правительства РФ от 02.11.2021 № 1908 и применяется с 11 ноября 2021 года.

Нужно ли корректировать отчетность

А вот уточненки по 6-НДФЛ бухгалтеру сдавать не придется. Этот момент подчеркивает ФНС в своих разъяснениях (например: в письме от 17.09.2018 № БС-4-11/18095).

Позиция ФНС такова: поскольку бухгалтер узнал о полагающемся работнику вычете в середине года (в нашем примере – в ноябре), то и отразить перерасчет нужно в отчетности по окончании текущего периода (в нашем примере – в расчете 6-НДФЛ за 2021 год).

Что делать, если вычет выбран не полностью

Имущественный вычет – это крупная сумма денег, и вернуть ее за год получается далеко не всегда. Но уведомление из налоговой службы действует только до конца того года, в котором оно выдано.

Если работник планирует получать вычет на предприятии и в следующем году, ему нужно вновь обратиться в ФНС и запросить новое уведомление.

Таким образом, для возобновления предоставления вычета в следующем году бухгалтеру потребуется:

Что делать, если работник предъявил два уведомления

Сотрудник может в одном году претендовать на несколько вычетов одновременно. Например: человек приобрел жилье и одновременно оплатил обучение детям.

Если сотрудник принес два уведомления сразу, то бухгалтеру нужно закрывать вычеты последовательно:

Не обращались к работодателю, когда купили квартиру? Хотите вернуть деньги сразу за несколько лет? Возникли проблемы с заполнением деклараций? Обращайтесь в СберРешения: мы не только поможем с заполнением декларации, но и отправим их в налоговую службу через мобильное приложение.

Автор: Ольга Ольшевская, эксперт СберРешений.

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

Пример заполнения жалобы через личный кабинет налогоплательщика

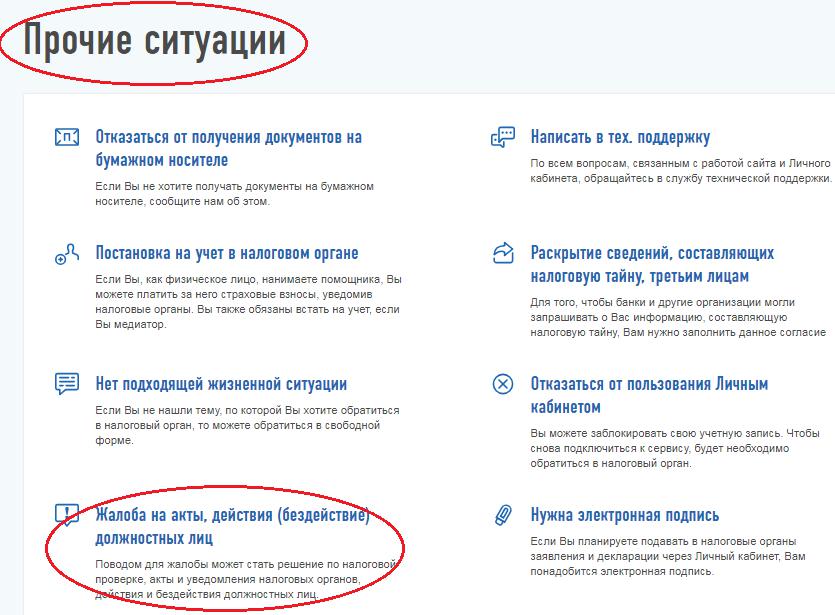

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

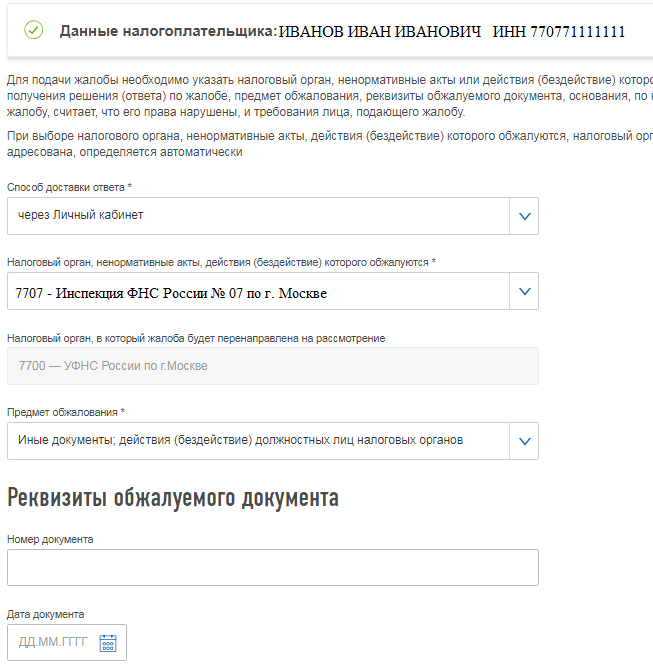

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Долго не приходят деньги по имущественному вычету

Я подал в налоговую заявление на вычет. Прошел уже месяц, а они не отвечают. Заявление подавал через личный кабинет налогоплательщика на сайте налоговой.

Подскажите, как еще можно повлиять на них?

Андрей, сочувствую. Несколько месяцев назад я оказалась в похожей ситуации: подала документы на имущественный вычет, но деньги долго не приходили. Расскажу, что я делала.

Какие сроки должны быть по закону

Я подавала документы на имущественный вычет за покупку квартиры через личный кабинет налогоплательщика. О том, какие нужны документы и как их подавать, в Т—Ж есть отдельная статья.

ИФНС проверяет декларацию и документы в течение трех месяцев со дня подачи — это называется камеральная проверка. Если нарушений нет и все в порядке, проверка завершается автоматически. В моем случае она завершилась ровно через три месяца. Об этом у меня появилась запись в личном кабинете.

Когда камеральная проверка заканчивается, можно подавать заявление на возврат излишне уплаченного налога. Заявление можно подавать и раньше — вместе с декларацией. Тогда все проходит быстрее: месяц отсчитывают со дня завершения камеральной проверки. Всего по закону от даты подачи до даты возврата должно пройти не больше 40 дней с хвостиком. Но я так не сделала, поскольку образца заявления при подаче декларации не нашла. Поэтому я подала заявление только после того, как закончилась проверка и в моем кабинете появилась информация, что я могу распорядиться переплатой. Заявление в этом случае уже формируется автоматически, и нужно только указать личные данные и счет.

Сумму излишне уплаченного налога налоговая должна была перечислить на счет в течение месяца с того дня, как она получила мое заявление. Заявление через личный кабинет я отправила 20 мая. Я подождала до 10 июля, но деньги на счет не приходили. Тогда я начала действовать.

Что можно сделать, чтобы быстрее получить деньги

Подать жалобу. Я это сделала через портал налоговой службы. Можно составить жалобу по образцу и скопировать нужные куски в ту форму, что есть на сайте. Жалобу должны рассмотреть и отреагировать на нее в течение 30 дней. Мне ответили уже через 20 дней.

Компенсацию лучше посчитать самостоятельно и указать в заявлении. Если этого не сделать, шансов получить ее нет. Налоговая не обязана сама считать. Я не стала прикладывать расчет и компенсацию не получила.

Отправить повторную жалобу. Если первая жалоба не подействует или вы не получите ответа вовремя, можно подать повторную жалобу точно таким же способом. Только в содержании обращения нужно указать реквизиты первой жалобы и сообщить, что это повторное обращение. Эта жалоба уже идет в управление ФНС по субъекту.

Сходить лично в налоговую. В налоговой есть консультанты, а еще часто дежурят инспекторы. К ним можно обратиться и рассказать о проблеме. Они сразу же проверяют вас по базе данных и советуют, как поступить дальше.

В нашей налоговой консультанты записывают на отдельный лист тех, кто обращается лично, и затем в течение двух недель помогают им решить проблему. Если не помогут или если консультантов в вашей налоговой нет, можно сходить на прием к начальнику. Но я до него не дошла.

Этот способ неудобен тем, что приезжать нужно в часы работы налоговой и лучше всего днем, когда меньше людей. Вечером придется долго стоять в очереди.

Жалобу я подала 10 июля. В инспекцию ездила 18 июля. Не знаю, что именно помогло, но деньги мне пришли 1 августа.

Если хотите получать вычет через работодателя

И если при этом вы запросили в налоговой уведомление о праве на имущественный вычет, а она вам его не присылает — вот как решить вопрос.

В этом случае срок ответа налоговой — 30 календарных дней. Но никаких последствий для нее, если она затягивает с уведомлением, в законе нет. Поэтому остается только писать жалобы и ходить лично в налоговую.

Что в итоге

Если подали заявление на возврат излишне уплаченного налога, по закону деньги должны прийти в течение 30 дней.

Лучше всего подавать заявление вместе с декларацией. Для этого нужно отдельно скачать бланк заявления и приложить его к остальным документам.

Если деньги не пришли вовремя, можно написать жалобу.

Лучше всего, как мне показалось, работают личные визиты. Инспектор или консультант может сразу посмотреть документы по базе и все решить.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Я в аналогичной ситуации всё-таки добился выплаты, хотя и с существенной задержкой. Бомбил их жалобами через личный кабинет. Но самое удивительное, что ещё удалось получить и компенсацию за задержку. Впервые в жизни не я был должен пеню налоговой, а она мне 🙂

Спасибо, что рассмотрели мой вопрос!

Думаю, проблема достаточно актуальна. Декларацию подал 27 июня, 27 сентября подал заявление на возврат излишне уплаченного налога. Прошло уже полтора месяца с даты подачи заявления, вычет на мой счет все еще не пришел. Жалоба из личного кабинета отправляется в ту же налоговую, на бездействие которой жалуюсь, в нарушение НК РФ в вышестоящую налоговую жалобу не отправляют (уже имею опыт взаимодействия с моей налоговой). А подать жалобу сразу в УФНС по региону нельзя в силу ч. 1 ст. 139 НК РФ. Замкнутый круг.

Wespe, в УФНС напрямую можно подать жалобу заказным письмом по почте, это работает. Через ЛК наша ИФНС тоже ничего в УФНС не передаёт (чего им самим на себя жаловаться то).

Wespe, знакомо! Сначала ждал, что налоговая проснётся. Потом атаковал письмами. На итог написал жалобу начальнику инспекции и отправил заказным с уведомлением. Оплатили, хотя просрочка серьёзная: около 5 месяцев

Wespe, и возможно, смена режима на них бы отлично подействовала. Ещё люди предлагают любого, кто работал в правительстве отправлять в ИВС и уже там их биографии использовать по назначению. Круговая порука быстро превратится во взаимную сдачу подельников.

Забыл добавить, 33 налоговая г. Москва.

Юлия, а вы повторно получали уведомление или впервые?

Я не знаю, какие суммы указывать в последних строках о расходах и процентах: фактически потраченную, оставшуюся к вычету, максимум 260к или что-то совсем другое?

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически в него вносят изменения.

Так, с 01.10.2021 приказом Минфина от 14.09.2020 № 199н упразднены коды:

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Также с 01.10.2021 исключены следующие статусы:

При этом появились новые статусы:

Ранее приказом Минфина от 05.04.2017 № 58н с 02.10.2017 были обновлены 2 статуса плательщика:

Также иногда появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

О нюансах заполнения полей платежного поручения расскажут статьи:

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

Физлицам рекомендуется фиксировать статус:

У юрлиц статус может быть таким:

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107н. С 2017 года этот статус используется только для взносов на травматизм. При уплате взносов, администрируемых ФНС, ставятся «налоговые» статусы.

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов на травматизм в поле 101 проставляется код 08.