Особенности ссудного счета в банке простыми словами

При оформлении кредита клиенты редко вчитываются в условия договора и не пытаются разобраться в указанных в нём понятиях. И поэтому, впервые столкнувшись с термином «ссудный счёт», заёмщик начинает интересоваться его значением и применением. Открытие ссудного счёта происходит автоматически при выдаче кредита и является обязательной частью процедуры кредитования. В первую очередь он необходим самому банку, который обязан вести учёт расходных и приходных операций по кредитным договорам. В данной статье будет подробно описано, что такое ссудный счёт и для чего его открывают.

Суть понятия

Ссудным называется специальный счёт, который кредитное учреждение (банк) открывает для каждого клиента, оформляющего займ. Если заёмщик оформляет сразу несколько кредитов, то ко всем займам привязывают ссудные счета. Для погашения задолженности плательщику нужно прийти в банк и назвать дату и номер договора, после чего деньги зачислятся на ссудный счёт. На нём отражается движение денежных средств – сумма полученных займов, их погашение, отсутствие просрочек. Как только вся задолженность перед финансовой организацией будет погашена, он автоматически закроется.

Главное предназначение такого счёта – учитывать текущую задолженность по выданному кредиту. Его нельзя использовать для осуществления других разновидностей расчёта, в том числе и между банковскими организациями. Заёмщик не может производить расчёты или снимать денежные средства по номеру ссудного счёта, т. к. он используется исключительно для зачисления платежей по кредиту. Его номер носит технический характер и функционирует только в рамках внутренней работы банковского учреждения.

Он сообщается клиенту только после выдачи кредита и состоит из 20 цифр:

| Цифры | Значение |

| 1, 2, 3, 4, 5 | Номер балансового счёта |

| 6, 7, 8 | Код валюты, в которой осуществляются операции |

| 9 | Ключ |

| 10, 11, 12, 13 | Код филиала |

| 14, 15, 16, 17, 18, 19, 20 | Специальный уникальный номер, который присваивается системой |

В договоре указывают номер расчётного счёта, но потом уже в интернет-банке можно увидеть совсем другой номер. Сначала банковская организация открывает клиентам дебетовые счета, на которые заёмщики должны вносить денежные средства, после чего деньги автоматически списываются с таких вот дебетовых счетов на ссудные. Получается некий взаимозачёт. Однако, здесь следует учитывать одно НО. Если заёмщик будет зачислять на р/с деньги сверх минимального взноса по кредиту для его досрочного погашения, то по окончанию месяца средства могут автоматически списаться лишь на минимальную сумму.

При этом остаток так и будет оставаться на дебетовой карте. Это необходимо знать, когда действуют льготные кредитные программы, к примеру, в течение первых десяти месяцев 0%, а потом происходит начисление процентов. Кроме этого многие заёмщики утверждают, что большинство банков самостоятельно распределяют средства, находящиеся на дебетовых картах. Допустим, одна часть денег может уйти на оплату процентов, другая – на оплату основного долга и т. п. Таким образом, когда заёмщик сам вносит средства на ссудный счёт, он точно уверен в том, что они полностью идут на погашение кредита.

В соответствии с постановлением арбитражного суда банки не имеют права взимать с клиентов комиссию за обслуживание ссудного счёта, т.к. это сопутствующая услуга при оформлении займа. Но некоторые банки пользуются доверием клиентов и взимают плату за его ведение. Подобные действия незаконны, и если они произошли, нужно обратиться с претензией о возвращении уплаченной суммы в кредитную организацию или сразу в Роспотребнадзор.

Условия открытия и необходимые документы

В случае с физическими лицами единственное условие для открытия ссудного счёта – оформление кредита. Что касается юридических лиц, тут всё немного сложнее т. к. нужно будет собрать определённые документы. Потребуется предоставление:

Ссудные счета могут быть:

Ссудный счет и текущий счет в чем разница

Глава 2. Виды счетов

(в ред. Указания Банка России от 24.12.2018 N 5035-У)

(см. текст в предыдущей редакции)

2.2. Текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой.

2.3. Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения операций, связанных с достижением целей, для которых некоммерческие организации созданы.

2.4. Бюджетные счета открываются в случаях, установленных законодательством Российской Федерации, юридическим лицам, осуществляющим операции со средствами бюджетов бюджетной системы Российской Федерации.

2.5. Корреспондентские счета открываются кредитным организациям, а также иным организациям в соответствии с законодательством Российской Федерации или международным договором. Банку России открываются корреспондентские счета в иностранных валютах.

2.6. Корреспондентские субсчета открываются филиалам кредитных организаций.

2.7. Счета доверительного управления открываются доверительному управляющему для осуществления операций, связанных с деятельностью по доверительному управлению.

2.8. Специальные банковские счета, в том числе специальные банковские счета банковского платежного агента, банковского платежного субагента, платежного агента, поставщика, торговый банковский счет, клиринговый банковский счет, счет гарантийного фонда платежной системы, номинальный счет, счет эскроу, залоговый счет, специальный банковский счет должника, открываются юридическим лицам, физическим лицам, индивидуальным предпринимателям, физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, в случаях и в порядке, установленных законодательством Российской Федерации для осуществления предусмотренных им операций соответствующего вида.

(см. текст в предыдущей редакции)

2.10. Счета по вкладам (депозитам) открываются соответственно физическим и юридическим лицам для учета денежных средств, размещаемых в банках с целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств.

Виды банковских счетов

Банковский счет — это инструмент количественного учета прав или требований клиента к кредитному учреждению по договору обслуживания. Для каждого вида вклада предусмотрены свои особенности.

Гражданский кодекс разъясняет, что такое банковский счет: под БСЧ понимаются счета бухгалтерского учета, которые открываются на балансе кредитных организаций для исполнения договора, заключенного с клиентом. Он создается банковским учреждением и используется непосредственно для осуществления безналичных переводов денежных средств либо для обеспечения сохранности денег ( параграф 1 ГК РФ ).

Распорядителем денег, которые поступают на БСЧ, является его владелец — лицо, по заявлению которого создан этот БСЧ в банковской организации.

Счета для простых граждан

Если инициатором создания БСЧ выступает гражданин, то речь идет о банковских реквизитах физлиц. Обратите внимание, что физическим лицом признаются не только российские граждане, но и представители иностранных государств. Также к категории физлиц следует относить самозанятых и индивидуальных предпринимателей.

Доступны такие виды счетов в банке для физических лиц:

Текущий

Действующий текущий счет в банке — это стандартный финансовый инструмент, используемый гражданином для получения заработной платы или иных доходов, в т.ч. и от осуществления предпринимательской деятельности ИП.

Банк зачисляет поступившие клиенту деньги не позднее дня, следующего за днем поступления в банк платежного документа ( ст. 849 ГК РФ ). Некоторые клиентские договоры по БСЧ предусматривают и более короткий срок зачисления средств. Зарплатная карта открывается на текущий СЧ для физлица, так как он позволяет совершать быстрые операции с денежными средствами.

В любом банке вам объяснят, что зарплатный счет — это вид счета текущего, зарплатную дебетовую карту оформляют в любом банке по запросу клиента или подключают его текущий счет к зарплатному проекту.

Расчетный

Это особый вид текущего счета, который использует ИП для осуществления расчетных операций. Например, через расчетный БСЧ предприниматель осуществляет оплату товаров, работ и услуг, приобретаемых для ведения бизнеса.

Открывать отдельный расчетный СЧ предприниматель не обязан. Он вправе использовать для бизнеса частную карточку. Но отдельный БСЧ для бизнеса гораздо удобнее. Позволяет разделять средства.

Кредитный

Популярное направление в сфере кредитования — оформление кредитной карты с ограниченным лимитом средств. Кредитные отношения между держателем карты и банком возникают только с момента использования кредитного лимита (например, оплата картой в магазине). Пока клиент не пользуется кредиткой, проценты не начисляются. Банковский сотрудник подтвердит, кредитная карта — это вид счета стандартного для кредита, точнее, электронное средство платежа (Положение ЦБ РФ №266-П от 24.12.2004). Понятие «кредитный БСЧ» законодательно не определено, банки открывают ссудные счета при выдаче потребительских или ипотечных кредитов.

Сберегательный или депозит

Депозитный счет по вкладу — это способ сбережения и приумножения накоплений. По сути, деньги физлица вносятся в банк под определенный процент. По истечении срока вклада клиент получает назад средства и начисленные проценты.

Ключевое отличие от текущего и расчетного БСЧ — операции по депозиту ограничены по времени. Например, деньги нельзя снять до истечения срока вклада либо клиент потеряет проценты. Некоторые депозиты не предусматривают даже поступлений. Например, внести дополнительно деньги на закрытый депозит нельзя до окончания срока договора.

Счета организаций и фирм

При создании нового юридического лица требуется открыть отдельный расчетный БСЧ. Без этого деятельность компании невозможна.

Для юридических лиц классификация банковских счетов такова:

Расчетные

Для организации расчетный тип счета в банке — это основной финансовый инструмент. Причем одно юрлицо вправе открывать сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке открывается субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Спецсчета организации

Спецсчетами принято называть отдельную категорию БСЧ. Назначение их отличается от стандартного набора операций. Например, спецсчет открывают для участия в госзакупках. Компанию не допустят к участию в торгах без спецсчета, если в условиях закупки прописано такое требование.

Когда потребуются спецсчет:

Правила нумерации и расшифровка

По общим правилам, номер БСЧ представляет собой 20-значный код, который состоит из определенных групп символов. Каждая группа символов позволяет расшифровать категорию и назначение СЧ. Например, кодовая классификация по назначению и структуре определяется следующим образом:

ХХХ.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ, из них:

Первые 3 цифры номера БСЧ

Определяют категорию БСЧ.

Например, 423 обозначает, что сберегательный вклад открыт физическим лицом, код 408 — это зарплатная карта гражданина.

А вот код вида счета 407 — это расчетный СЧ организации

Четвертая и пятая цифры

Символы являются дополнением к первой части кода и трактуются в тесной увязке с ним.

Например, классификация счетов по экономическому содержанию такова:

Шестой, седьмой и восьмой символы

Обозначают валюту, в которой открывается БСЧ.

Например, российские рубли — код 810.

Для долларов — шифр 840, для евро — 978

Проверочная цифра, устанавливается банковской компанией. Используется как закрытый шифровальный ключ

С 10 по 13 символы

Номер отделения банка, в котором открыт БСЧ

Индивидуальный порядковый номер СЧ в учетном регистре банковской организации. Присваивается в индивидуальном порядке, но с учетом рекомендаций Центробанка России

Правила составления нумерации отражены в Положении Банка России №579-П от 27.02.2017 (ред. от 14.09.2020).

Что такое ссудный счет в банке?

В информационных разделах официальных сайтов банков описаны условия выдачи кредитов и основные требования к соискателям. Однако не все финучреждения публикуют информацию об открытии ссудного счета и не указывают, для каких целей он открывается.

Понятие

При оформлении долговых обязательств на имя заемщика открывается специальный (ссудный) счет. Плательщик при погашении кредита обращается в банк, называет дату и номер кредитного договора, оплачивает задолженность. Средства зачисляются на тот самый счет, по нему идет отражение движения денег – сумм выданных кредитов, их погашение, отсутствие просроченных платежей.

Ссудным называется уникальный счет, который открывается клиенту на его имя в кредитном учреждении (банке) при оформлении ссуды.

На ссудном счете отображается следующая информация:

Условия открытия

Единственным условием открытия ссудного счета для физических лиц является оформление кредита или займа. Юридическим лицам этого недостаточно, и нужно подавать кредитору пакет документов, определенный отдельным положением Центробанка.

После погашения займа закрывать кредитный счет не обязательно – это происходит в автоматическом режиме.

Ссудный и расчетный – это одно и то же?

Между расчетным и ссудным счетами есть ряд различий:

По режиму функционирования такие счета бывают:

По цели открытия счет может быть:

По накопительно-расходным проводится обработка операций по дебетовым и кредитным счетам. Они открываются для юридических и физических лиц. В качестве примера можно привести открытие кредитной карты. По ней держатель осуществляет расходные операции, кроме того, он может накапливать личные средства.

Депозитно-ссудные открываются для обслуживания вкладчиков.

Loan account – валютные с кредитным оборотом. Их открывают во время проведения процедуры рефинансирования долговых обязательств.

Loan account, в свою очередь, подразделяются на:

Необходимые документы

Перечень документов, необходимых для открытия, описан в отдельном положении, утвержденном Центробанком России.

Для открытия ссудного счета физическим лицам не нужно предоставлять дополнительную документацию. В то же время юридические лица-заемщики подают в банк целый пакет документов.

Все документы для открытия подразделяются на три группы:

Номер

Номера счетов регламентированы положением Порядка 385-П «О правилах ведения бухучета на территории России» и должны содержать в себе 20 цифр:

Счета юридических лиц начинаются на 45201 – 45209. Физлиц — на 45502 – 45510.

Номер ссудного счета Сбербанк – что это?

Сбербанк открывал судные счета за балансовыми 45201 – 09. Но в настоящий момент такая практика упразднена, поскольку она только усложняет расчеты.

Комиссия за ведение

С физических лиц комиссия за обслуживание не удерживается, поскольку этот счет не является банковским продуктом. С юридических лиц, согласно закону, также не должны удерживать комиссию, но на практике в договоре часто прописывается комиссионный сбор. Если клиент подписывает такой договор, автоматически взимается комиссия и за обслуживание ссудного счета. Каждый случай индивидуален.

Таким образом, ссудные счета открываются автоматически при оформлении кредитных отношений с физическими лицами. По них ведется учет расходных и приходных операций по кредитному договору.

Юридическим лицам для его оформления нужно подавать отдельный пакет документов. С них может взыскиваться комиссия за обслуживание. В зависимости от вида кредитных отношений с клиентом банк открывает определенный тип ссудного счета.

Текущий счет — что это

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

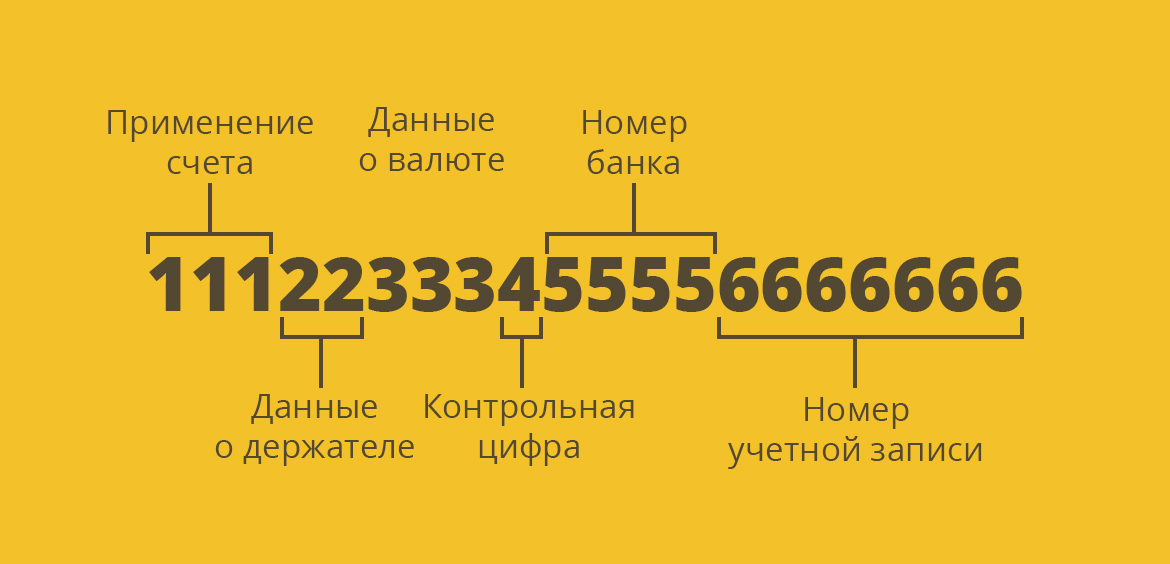

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.