Счёт эскроу поможет обезопасить средства материнского капитала

В Федеральный закон о долевом строительстве внесены поправки, касающиеся, в том числе, материнского капитала*.

С июля владельцы сертификатов на материнский семейный капитал, вступающие в долевое строительство, перешли на финансирование с использованием эскроу-счетов.

Система эскроу-счётов предполагает, что покупатель квартиры платит деньги не напрямую застройщику, а переводит средства на специальный застрахованный эскроу-счёт в банке. Договор счёта является трехсторонним: банк-дольщик-застройщик. Последнему заблокированные на счёте эскроу средства передаются только после ввода дома в эксплуатацию.

В связи с изменениями в законодательстве перечисление средств материнского капитала по договору участия в долевом строительстве также будет производиться не напрямую организации-застройщику, а на эскроу-счёт в банке. Владельцы сертификатов, желающие с привлечением средств господдержки приобрести строящееся жилье, участвуя в долевом строительстве, уже могут подавать в Пенсионный фонд заявление и пакет документов.

Новый порядок перечисления средств материнского капитала на счет эскроу прописывается в договоре участия в долевом строительстве. Семья представляет в Пенсионный фонд копию договора участия в долевом строительстве, прошедшего государственную регистрацию и содержащего положения о порядке перечисления денежных средств. Средства МСК будут перечислены на эскроу-счет.

Ранее деньги сразу направлялись компании – застройщику, что создавало для владельцев материнского капитала риски, связанные с неисполнением недобросовестными застройщиками условий, предусмотренных договором участия в долевом строительстве. Возможность направления материнского капитала на счета эскроу позволит обезопасить владельцев сертификатов от данных рисков.

Напомним, распоряжение средствами материнского капитала на улучшение жилищных условий по-прежнему остается самым востребованным направлением.

* Федеральный закон от 27 июня 2019 г. № 151-ФЗ «О внесении изменений в Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» и отдельные законодательные акты Российской Федерации»

Как погасить ипотеку материнским капиталом?

Материнский капитал – денежная помощь от государства, которая выдается при рождении детей. Это целевая программа, которая ориентирована на некоторые важные действия. Среди них – погашение ипотеки материнским капиталом. Этими деньгами можно погасить первоначальный взнос или часть ипотеки. Как это сделать, разберем ниже.

Поиск ипотеки

Подробнее о материнском капитале

Программа материнского, или семейного капитала (сокращенно – МСК) действует с 2007 года. До начала 2020 года получить соответствующий сертификат могли родители двух или более детей, которые родились после 2007 года.

В 2020 году правила изменились. Теперь получить МСК могут родители даже 1 ребенка. Правда, сумма будет меньше, чем для семей с двумя и более детьми. Размер материнского капитала в 2021 году:

Если у пары родится второй ребенок, произойдет доплата в 155 550 рублей.

В таблице мы привели размеры материнского капитала в разные годы, чтобы можно было проследить динамику.

![]()

2015-2019 (количественных изменений не было)

466 617 (первый ребенок);

616 617 (последующие дети)

483 881,83 (первый ребенок);

639 431,83 (последующие дети)

Получить материнский капитал могут:

Программа действует также и в случае усыновления.

Важная информация о материнском капитале:

Как можно потратить материнский капитал?

![]()

На некоторые цели материнский капитал можно использовать сразу с момента рождения ребенка, не другие – с трехлетия.

Сразу после рождения:

Если говорить кратко, то материнский капитал предназначен для улучшения жилищных условий, для получения ребенком образования, для формирования у матери ребенка накопительной части пенсии.

Не обязательно все деньги тратить только на одну цель, можно воспользоваться материнским капиталом в разных направлениях.

Способы погашения ипотеки

Владельцы сертификата МСК могут уменьшить ипотечную нагрузку разными способами:

Во втором и третьих случаях кредитно-финансовая организация должна откорректировать график платежей и сократить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы – зависит от кредитного договора.

![]()

Материнский капитал может быть принят как в ипотеке на общих основаниях, так в льготной семейной ипотеке под 6%.

При погашении материнским капиталом первоначального взноса есть несколько нюансов. Лучше все-таки сделать часть взноса собственными деньгами. Банки хотят быть уверены в платежеспособности клиентов. И не доверяют тем, кто не имеет сбережений.

В кредитном договоре в момент его подписания деньги МСК не будут учитываться, только собственные взносы клиента. Дело в том, что Пенсионный фонд делает перевод на банковский счет в течение 1-2 месяцев. Так что перерасчет будет позже.

Как погасить ипотеку с помощью материнского капитала?

Первый шаг – оформление справки из банка о том, что клиент действительно оформляет ипотеку. Такой подтверждающий документ нужен Пенсионному фонду РФ. В справке обязательно должны быть указаны:

![]()

Как правило, в банках есть специальный бланк специально для Пенсионного фонда. Справка не выдается по требованию моментально в отделении банка. Она готовится несколько дней. Поэтому чтобы не ждать, лучше заказать ее заранее.

У нотариуса лучше сразу подготовить несколько копий документа, потому что он понадобится не только Пенсионному фонду.

Шаг второй – подача заявления в Пенсионный фонд о переводе средств. Способов подачи есть несколько:

Вместе с заявлением в Пенсионный фонд нужно отправить необходимые документы.

Шаг четвертый – рассмотрение заявление от ПФР. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период 10 рабочих дней.

Последний шаг – обращение в банк с просьбой засчитать материнский капитал. Для этого нужно написать заявление, после чего банк сделает перерасчет. Если сумма с помощью сертификата погашается полностью, то нужно обязательно взять справку о полном погашении кредита.

![]()

Необходимые документы для Пенсионного фонда

Для ПФР потребуется:

Как погасить ипотеку электронным материнским капиталом?

В 2020 году упростились правила получения сертификата материнского капитала, а также процедура погашения ипотеки с его помощью.

![]()

Если у клиента есть электронный сертификат, то можно не пользоваться схемой, написанной выше. Не нужно обращаться в две организации – банк и ПФР. Можно ограничиться только общением с банком. Для этого нужно:

Воспользоваться упрощенной процедурой можно с 1 июня 2020 года. Новый порядок обращения существенно сократит период выплат материнского капитала банку.

Причины отказа

Самая популярная причина – ошибки в подготовке документов. Нужно выяснить у работников ПФР, в чем конкретно проблема, и устранить ее. Затем нужно снова обратиться в фонд с исправленными документами. Повторный ответ должен прийти в течение 5 дней. Распространенные ошибки такого рода – неправильно заполненное заявление, нехватка важного документа из перечня.

Как погасить ипотеку материнским капиталом через ПФР или онлайн: пошаговая инструкция

![]()

В рамках закона можно за счет материнского капитала погасить основной долг или проценты по ипотечному кредиту. Ждать три года после рождения ребенка не нужно – можно сразу оформить сертификат и использовать его по назначению. Для погашения кредита или процентов следует обратиться в банк и написать заявление. Также можно погасить рефинансированный кредит. После получения одобрения из ПФР сумма по сертификату будет переведена в счет погашения ипотеки.

С 8 июля 2021 года некоторые банки запустили сервис, который позволяет через интернет отправить заявку на погашение, за счет средств маткапитала. Рассмотрим, как погасить ипотеку материнским капиталом через банк и в режиме реального времени.

Особенности погашения ипотеки материнским капиталом

Порядок погашения ипотеки за счет средств материнского капитала регламентируется ФЗ от 29.12.2006 N 256-ФЗ (последние изменения – 29 июня 2021 года) «О дополнительных мерах государственной поддержки семей, имеющих детей»

Как погасить ипотеку материнским капиталом через банк?

Процедура погашения ипотеки за счет сертификата стандартная во всех банках. Предлагаем ознакомиться с пошаговой инструкцией.

Как внести материнский капитал в счет оплаты ипотеки:

Обратите внимание! До 12 марта 2020 года требовалось оформление нотариального обязательства. Это гарантия того, что дети получат долю в ипотечной квартире после полного погашения или снятия обременения. Теперь платить за услуги юриста и оформлять нотариальное обязательство необязательно, поскольку обязанность выделить доли закреплено на законодательном уровне.

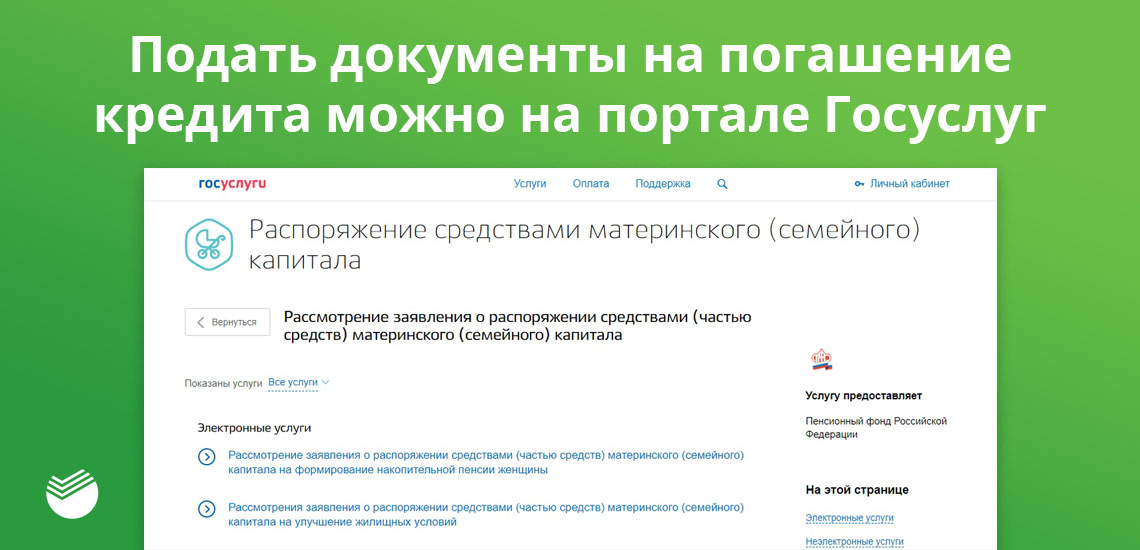

Как отправить заявление через Госуслуги

![]()

![]()

Откроется полный список услуг. Следует выбрать «Рассмотрение заявления о распоряжение средствами (часть средств) материнского (семейного) капитала на улучшение жилищных условий».

![]()

![]()

Запрашивается такая информация:

К заполненному заявлению прикрепить копии документов и отправить на рассмотрение. В течение 10 рабочих дней после предоставления документов в ПФР в личном кабинете появится ответ.

Как погасить ипотеку материнским капиталом через личный кабинет банка?

8 июля 2021 года запущено онлайн-погашение ипотеки, за счет семейного капитала, без посещения офиса банка и пенсионного фонда. Пока такую возможность предложил своим клиентам только банк ВТБ.

Чтобы оформить заявление, клиенту нужно войти в личный кабинет (и логично, что он должен у него уже быть). После выбрать «Государственные услуги» и заполнить электронное заявление. После банк сам отправляет запрос в Пенсионный фонд, который затем переводит деньги.

Благодаря такой системе процесс подачи заявки упрощается, а сроки сокращаются. Плюс статус рассмотрения заявления можно контролировать в режиме реального времени.

![]()

В скором времени должны подключиться остальные банки. Чтобы уточнить наличие услуги в «своем» банке, следует позвонить оператору горячей линии или написать вопрос в онлайн-чат, при его наличии.

Возможные риски и причины отказал в погашении ипотеки

В последнем разделе предлагаем изучить риски, которые есть при использовании материнского капитала.

| Получение налогового вычета | В рамках закона получить налоговый вычет можно только если имущество куплено за собственные деньги. С государственной помощи выплата не предусмотрена (то есть, вычет придет только с той суммы, которую покупатель заплатил своими средствами или деньгами банка. |

| Продажа | Могут возникнуть сложности, поскольку у каждого ребенка в квартире доля. Чтобы продать долю несовершеннолетнего, в обязательном порядке нужно получить разрешение от органов опеки и попечительства. |

| Рефинансирование | Не все банки пойдут на рефинансирование, поскольку в рамках данной процедуры долг переходит от одного банка к другому. При этом надо снять обременение и переоформить договор. В такой ситуации права детей нарушаются. |

Причины отказа в выплате могут быть такими:

Как изменятся сроки выдачи маткапитала и на что еще его можно тратить

1 марта 2020 года президент подписал важный закон об изменениях в программе материнского капитала. Мы уже выпустили об этом два разбора:

Это третья часть: о том, что еще изменилось в условиях оформления материнского капитала. Там несколько важных изменений: новые сроки выдачи сертификата и использование господдержки для строительства домов. Не все изменения заработают прямо сейчас — это может быть важно для ваших решений и планов. На многих сайтах изменения по срокам анонсировали как будто они уже действуют, но это не так.

Что изменится в сроках и целях использования маткапитала

С 12 марта 2020 года:

С 1 января 2021 года:

С 11 апреля срок перечисления денег в большинстве случаев составит 5 рабочих дней, его сократили в два раза.

О каком законе речь?

В начале 2020 года президент выступал перед Федеральным собранием и предложил изменить условия программы материнского капитала: платить его даже при рождении первого ребенка, а за второго давать на 150 тысяч рублей больше или доплачивать эту сумму. Эти предложения быстро превратились в закон. Он уже подписан, официально опубликован и работает.

Вот что еще изменил этот закон.

Маткапитал можно тратить на строительство дома на садовом участке

Раньше материнский капитал разрешалось тратить на строительство или реконструкцию жилого дома. При этом дом должен был находиться на участке для ИЖС — индивидуального жилищного строительства. Если у участка было другое назначение — например для ведения садоводства, — то строить дом на нем разрешали, но без материнского капитала.

С 12 марта 2020 года маткапитал можно потратить на строительство и реконструкцию дома даже на участке для ведения садоводства. Теперь там можно строить жилые дома, поэтому нужно было внести уточнения в условия господдержки. Если у вас есть садовый участок, больше не будет проблем с тем, чтобы построить там полноценный дом за маткапитал. А если на садовом участке уже есть дом, к нему можно пристроить дополнительную площадь — и пенсионный фонд за это заплатит.

Очень важно, чтобы дом был именно жилым, а не садовым. Если по документам это будет нежилое строение, нежилое здание, садовый дом или что-то еще, могут быть проблемы с использованием маткапитала — даже если на самом деле жить в доме можно круглый год.

То есть теперь можно тратить маткапитал на строительство дачи. Нестыковки с другими законами убрали, но документы по-прежнему нужно оформлять аккуратно.

Кстати, если у семьи уже есть квартира или даже две, это не мешает ей построить или купить дом за городом за маткапитал.

Погашение ипотеки материнским капиталом в Сбербанке

Улучшение жилищных условий — одно из направлений, в котором полностью или частично расходуются средства материнского капитала. В частности, за счет средств государственной поддержки погашается кредит, оформленный на приобретение или строительство жилого помещения, либо производится первоначальный взнос. Законодательство допускает погашение ипотеки маткапиталом в Сбербанке и в любой другой кредитной организации, функционирующей на территории РФ.

Законодательные положения в части использования материнского капитала

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка. Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

Сервис Brobank.ru установил, что материнский (семейный) капитал (МСК) запрещено использовать в целях уплаты штрафных санкций: процентов, неустойки, пени и прочих санкций за нарушение условий кредитного договора. Также за счет средств государственной поддержки нельзя оплачивать комиссии, взимаемые кредитором в процессе обслуживания ипотечного договора. Чтобы погасить ипотеку материнским капиталом в Сбербанке, следует придерживаться строго определенного алгоритма.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

Шаг 2 — Подача документов в ПФР

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

В каждом из случаев подается заявление на распоряжение средствами материнского капитала, к которому прилагаются следующие документы:

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

Если документы подаются через МФЦ, то и в этом случае заявитель получает расписку-уведомление, подписанную сотрудником МФЦ. При направлении документов в электронном виде через личный кабинет ПФР или на сайте Госуслуг заявителю направляется на почту электронное уведомление о принятии обращения в обработку. Независимо от канала подачи документов, срок рассмотрения заявления не превышает одного месяца. По результатам рассмотрения обращения заявителю направляется персональное уведомление:

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.

Источники информации: