Численность работников: списочная и среднесписочная

Количественная характеристика персонала на предприятии измеряется такими показателями, как списочная и среднесписочная численность работников. Каждый вид численности используется для различных целей. Например, с помощью среднесписочной численности можно определить квоту на прием на работу инвалидов. Но среднесписочную численность нельзя узнать без расчета списочной численности.

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Как рассчитать списочную численность работников?

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Списочная численность подсчитывается на определенную дату. В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Например, основной работник, находящийся в отпуске, командировке, отсутствующий в связи с болезнью или по другим причинам, включается в списочную численность как единица. Очень подробно правила включения в списочную численность перечислены в п. 79 приказа.

Если сотрудник работает в организации внутренним совместителем или занимает более одной ставки, в списочной численности он учитывается как один человек — по основной работе. Если сотрудник работает в организации внешним совместителем, то в списочной численности он не учитывается. Другие (более редкие) исключения из подсчета списочной численности перечислены в п. 80 приказа.

Обратите внимание, что численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

Тип сотрудника

Учет в списочной численности

Учет в среднесписочной численности

Пример

Основной сотрудник с полным рабочим днем

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник увольняется с 20 июня.

В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации).

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ)

x — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню);

y — количество рабочих часов в месяце по нормативному графику работы

Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового.

Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная:

Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75.

Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна:

Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю.

В списочную численность на 30 июня он включается как 1.

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников.

В списочную численность на 30 июня такой сотрудник включается как 1.

В среднесписочную численность за июнь такой сотрудник включается как:

Находящийся в отпуске по уходу за ребенком, по беременности и родам

Сотрудница весь июнь находилась в отпуске по уходу за ребенком.

В списочную численность на 30 июня она включается как 1.

В среднесписочную численность за июнь она включается как 0.

Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки.

В списочную численность на 30 июня он включается как 0.

В среднесписочную численность за июнь он включается как 0.

Учитывается только по основному месту работу

Учитывается только по основному месту работу

Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству.

В списочную численность на 30 июня он включается как 1 по должности инженера.

В среднесписочную численность за июнь он включается как 1 по должности инженера.

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

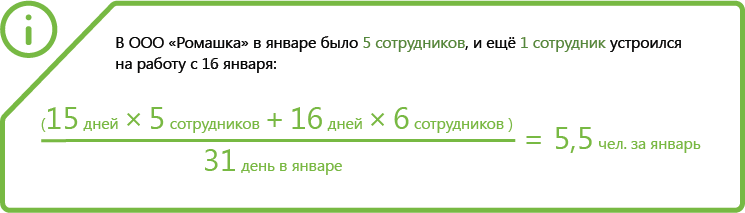

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

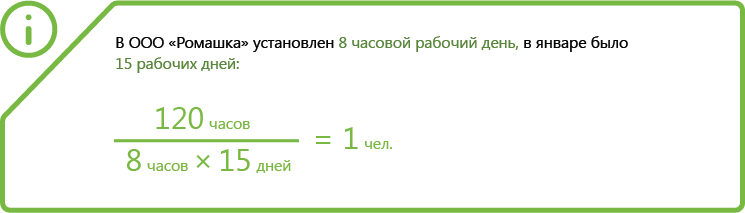

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

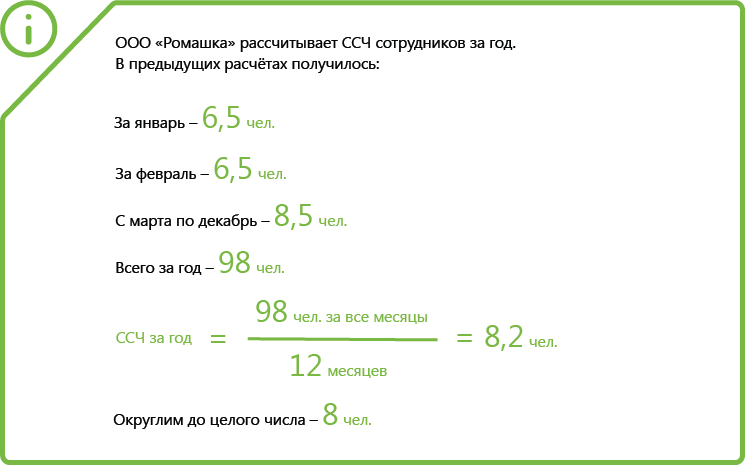

Шаг 3. Посчитайте ССЧ всех сотрудников

Численность рассчитывается за периоды:

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Нулевая отчетность по среднесписочной численности работников

Среднесписочная для РСВ, если нет сотрудников, равна нулю. Такая ситуация возникает, если в компании нет наемных работников. В отчетности проставьте «0».

В каких случаях необходимо предоставить сведения о нулевой численности

Показатель списочной численности работников рассчитывается при:

Отмена отдельной формы решила вечный вопрос, нужно ли сдавать нулевой отчет о среднесписочной численности, — нет, теперь его не сдают даже при наличии этого показателя.

За 2021 год отчитываемся так: КНД 1110018 не сдаем, а списочную численность указываем в РСВ за 4 квартал 2021 года. В следующие периоды сдаем расчет с этим показателем каждый квартал.

Эксперты КонсультантПлюс разобрали, как заполнить РСВ за 2021 год. Используйте эти инструкции бесплатно.

Нужно ли отражать нулевую численность

В нормативах указано, что если у юридического лица или индивидуального предпринимателя нет сотрудников, то среднесписочная численность может быть 0 человек.

Но остается другой вопрос — нужно ли в таком случае подавать отчетные формы. В законе нет четкой инструкции, допустимо ли расценивать физическое лицо, которое зарегистрировано в качестве индивидуального предпринимателя, как сотрудника. Аналогичные сомнения есть и в отношении собственника юрлица, который возглавляет предприятие без персонала.

Разберем каждую из этих ситуаций отдельно.

ИП без работников

По закону индивидуальный предприниматель, будучи работодателем, не вправе выполнять эту функцию по отношению к себе самому. Эта точка зрения отражена в письме Роструда № 358-6-1 от 27.02.2009 и в письме Минфина № 03-11-11/665 от 16.01.2015. Поэтому ИП не вправе расценивать себя как штатную единицу при подаче отчетности. Это объясняется тем, что законодательство не предусматривает заключения двустороннего соглашения, которым является трудовой договор ( ст. 56 ТК РФ ), с самим собой.

Но если среднесписочная численность работников 0 человек у предпринимателя и закон не разрешает ИП назначить самому себе и выплату заработной платы, у него нет обязанности отчитываться о работниках и начислениях в их пользу.

Если в ООО нет работников

Если численность работников предприятия ноль, возможны два варианта.

| Ситуация | Решение |

|---|---|

| Лицо, не являющееся учредителем, занимает пост генерального директора, имеет трудовой договор с компанией и получает заработную плату | В этом случае директор является единственным сотрудником предприятия, а следовательно, нулевая отчетность ООО не применяется. |

| Учредитель самостоятельно выполняет функции директора |

Среднесписочная численность включает только сотрудников, которые работают по трудовым договорам, внешние совместители и работники на ГПД сюда не входят. Именно показатель ССЧ используется чаще. Большое количество вопросов вызывает его расчет за конкретный период времени.

Среднесписочная численность включает только сотрудников, которые работают по трудовым договорам, внешние совместители и работники на ГПД сюда не входят. Именно показатель ССЧ используется чаще. Большое количество вопросов вызывает его расчет за конкретный период времени.