Кредитный спред

Покупая долговые ценные бумаги, инвестор неизбежно сталкивается с кредитным риском состоящим в том, что эмитент не выполнит свои обязательства по ним (не выплатит проценты или вовсе не вернёт деньги по причине дефолта). Этот риск может быть относительно невелик, но всё же он всегда существует.

Что такое кредитный спред — простыми словами

Как известно, риск в инвестировании очень сильно коррелирует с той доходностью, которую в итоге можно получить. То есть, другими словами, принимая на себя дополнительные риски, инвестор вправе рассчитывать на соответствующую денежную компенсацию.

Кредитный спред как раз и является той самой мерой, которая определяет компенсацию получаемую инвестором за принятие на себя кредитного риска по долговым ценным бумагам.

Для определения всякой меры нужна точка отсчёта, так и в данном случае, чтобы определить степень возникающего кредитного риска необходимо оттолкнуться от некоего нулевого значения.

В случае с облигациями, за такое нулевое значение принято считать доходность по государственным облигациям США (Treasuries). Они считаются настолько надёжными, что вероятность дефолта по ним сводится практически к нулю. Ну а если говорить в контексте конкретной страны, то за нулевое значение принимается доходность по национальным государственным облигациям (в России это ОФЗ).

Кредитный спред не является величиной постоянной, он может меняться в зависимости от складывающейся ситуации на рынке. Он сильно зависит от текущего кредитного рейтинга облигаций: при его изменении в худшую сторону возрастает кредитный риск, а соответственно растёт и величина КС.

Определение значения кредитного спреда с помощью кривой бескупонной доходности

Для того чтобы определить значение кредитного спреда по корпоративным облигациям необходимо вычесть из их процентной доходности те проценты которые предлагаются по ОФЗ с соответствующей величиной дюрации.

С этой целью удобно пользоваться кривой бескупонной доходности ОФЗ (её можно найти на сайте Московской биржи: https://www.moex.com/ru/marketdata/indices/state/g-curve/ ):

Представленный по вышеуказанному адресу график — интерактивен. Перемещая по нему курсор можно определить значение процентной ставки по ОФЗ при соответствующей величине дюрации.

На рисунке выше, для примера, отображается процентная ставка по ОФЗ с величиной дюрации равной 7.

Допустим вам необходимо определить величину кредитного спреда для определённых корпоративных облигаций. Для этого находим на кривой бескупонной доходности точку соответствующую дюрации этих облигаций и смотрим на величину процентов по ОФЗ. Далее из процентов по корпоративным облигациям вычитаем проценты по ОФЗ и получаем искомое значение кредитного спреда.

Например по облигация с дюрацией равной 7 и процентной ставкой в размере 8% величина КС составит: 8% — 6,35% = 1,65% (см. рисунок выше).

Практическое применение (для покупки недооценённых облигаций)

КС часто используется на практике для выбора облигаций. Для этого сначала вычисляется среднее значение КС для выборки облигаций с одним и тем же значением кредитного рейтинга.

Далее в состав портфеля отбираются только те бумаги, значение кредитного спреда для которых существенно выше среднего. При этом желательно выяснить причину такого расхождения. Хотя речь и идёт о бумагах с одним и тем же уровнем кредитного рейтинга, нужно обязательно «копнуть поглубже». Ведь тот же самый рейтинг не обновляется ежедневно и, следовательно, не учитывает ситуацию, что называется, в реальном времени.

Если выяснится, что серьёзных причин для подобного рода отклонения нет, то анализируемые облигации включаются в состав портфеля. Суть метода состоит в том, что при относительно одинаковом уровне риска (рейтинг одинаковый) отбираются облигации приносящие максимально возможный доход.

Например, среднее значение КС для облигаций с кредитным рейтингом А составляет 1,2%. При этом для покупки рассматриваются бумаги значение КС для которых составляет:

В данном случае наибольшее отклонение от среднего значения наблюдается в варианте Г (1,7% — 1,2% = 0,5%). Если подробный анализ состояния эмитента не выявит никаких поводов для беспокойства, вариант Г можно смело рекомендовать к покупке.

Другие разновидности кредитного спреда

Выше мы рассмотрели пример номинального кредитного спреда или как ещё его называют — G-спреда. Иногда можно встретить такое понятие как T-спред, но это, по сути, абсолютно то же самое, за исключением того, что за нулевое значение в данном случае принимается доходность не по ОФЗ, а по американским гособлигациям (Treasuries).

Кроме этого существуют такие разновидности КС как:

ВЫХОД ЭМИТЕНТА

НА ДОЛГОВОЙ РЫНОК

«Финансирование компании посредством выпуска облигаций зачастую направлено на оптимизацию стоимости и структуры капитала. Облигации имеют ряд преимуществ перед другими формами заимствования, прежде всего банковским кредитом, в том числе по параметрам срочности, стоимости и объема заимствования, базы инвесторов»

ГЛАВА 4. ФОРМИРОВАНИЕ КУПОННОЙ СТАВКИ ПРИ ВЫХОДЕ ЭМИТЕНТА НА РЫНОК КАПИТАЛА

Выход на публичный рынок капитала является важным решением для каждой компании, но для принятия такого решения необходимо иметь ответ на главный вопрос – сколько стоит такой выход и будет ли он экономически эффективен для компании. Для получения ответа традиционно требуется проведение экспертной оценки, которую проводят организаторы (инвестбанки или инвесткомпании) потенциального выпуска облигаций. Это достаточно трудоемкая работа, которая требует достаточно много времени. Для более быстрого определения индикативной стоимости выхода на публичный рынок для компаний и особенно для дебютантов на облигационном рынке предлагается использовать «Конструктор индикативной ставки», который был разработан аналитиками БК «РЕГИОН». Основные положения его построения и использования освещены в настоящей статье.

1. Экспертная оценка

ВЫХОД ЭМИТЕНТА НА ДОЛГОВОЙ РЫНОК

Процесс формирования купонной ставки при выходе эмитента на рынок капитала зависит от того, присутствует ли эмитент уже на публичном рынке или впервые размещает облигации. В первом варианте в качестве ориентиров используются сложившиеся рыночные доходности по обращающимся выпускам облигаций эмитента (т.е. собственная вторичная «кривая» доходности). В случае, если собственная вторичная «кривая» отсутствует, или она недостаточно информативна, используются первичные и вторичные «кривые» сопоставимых эмитентов.

В любом случае на протяжении всего подготовительного к размещению облигаций периода речь идет только об индикативном уровне купонной ставки.

Командой инвестиционно-банковского подразделения организатора в целях определения индикативной купонной ставки проводится комплексный анализ на экспертном уровне, как самого эмитента, так и состояния первичного рынка (наличие инвестиционного «окна», результаты последних размещений корпоративных эмитентов в части наличия спроса инвесторов и установленных ставок), а также конъюнктуры, сложившейся на вторичном рынке облигаций.

Нет четкого алгоритма или набора показателей, применяемых для оценки эмитента. Как правило, в большинстве случаев в качестве основных направлений при анализе эмитента выступают:

В рамках изучения финансового состояния эмитента, как правило, изучается динамика основных финансовых показателей (выручки, прибыли, рентабельности) за последние несколько лет, ликвидность, состояние и динамика долгового портфеля, показателей долговой нагрузки и обслуживания долга. В качестве основных показателей, дающих представление о долговом профиле компании, используются следующие, но не исключительно эти, коэффициенты:

Долговые коэффициенты анализируются в динамике за несколько последних лет и сравниваются со среднеотраслевыми значениями. Среднеотраслевыми уровнями в этом случае выступают значения коэффициентов у эмитентов соответствующих отраслей.

Определение индикативной купонной ставки по готовящемуся выпуску облигаций входит в комплекс услуг, оказываемых эмитенту организатором.

2. Конструктор ставки

Для самостоятельного определения индикативной купонной ставки эмитент может воспользоваться разработанным командой БК «РЕГИОН» конструктором. Конструктор будет максимально полезен для эмитентов-дебютантов, при нехватке аналитической экспертизы, а также на «иррациональном рынке», когда ставки на вторичном рынке искажают справедливые уровни и не могут выступать в качестве ориентиров при первичных размещениях.

Например, на протяжении нескольких месяцев подряд, начиная с февраля 2021 года, на вторичном рынке наблюдается существенное сжатие спредов между доходностью облигаций корпоративных эмитентов и доходностью государственных облигаций (ОФЗ).

Основными критериями, заложенными в конструктор, выступают:

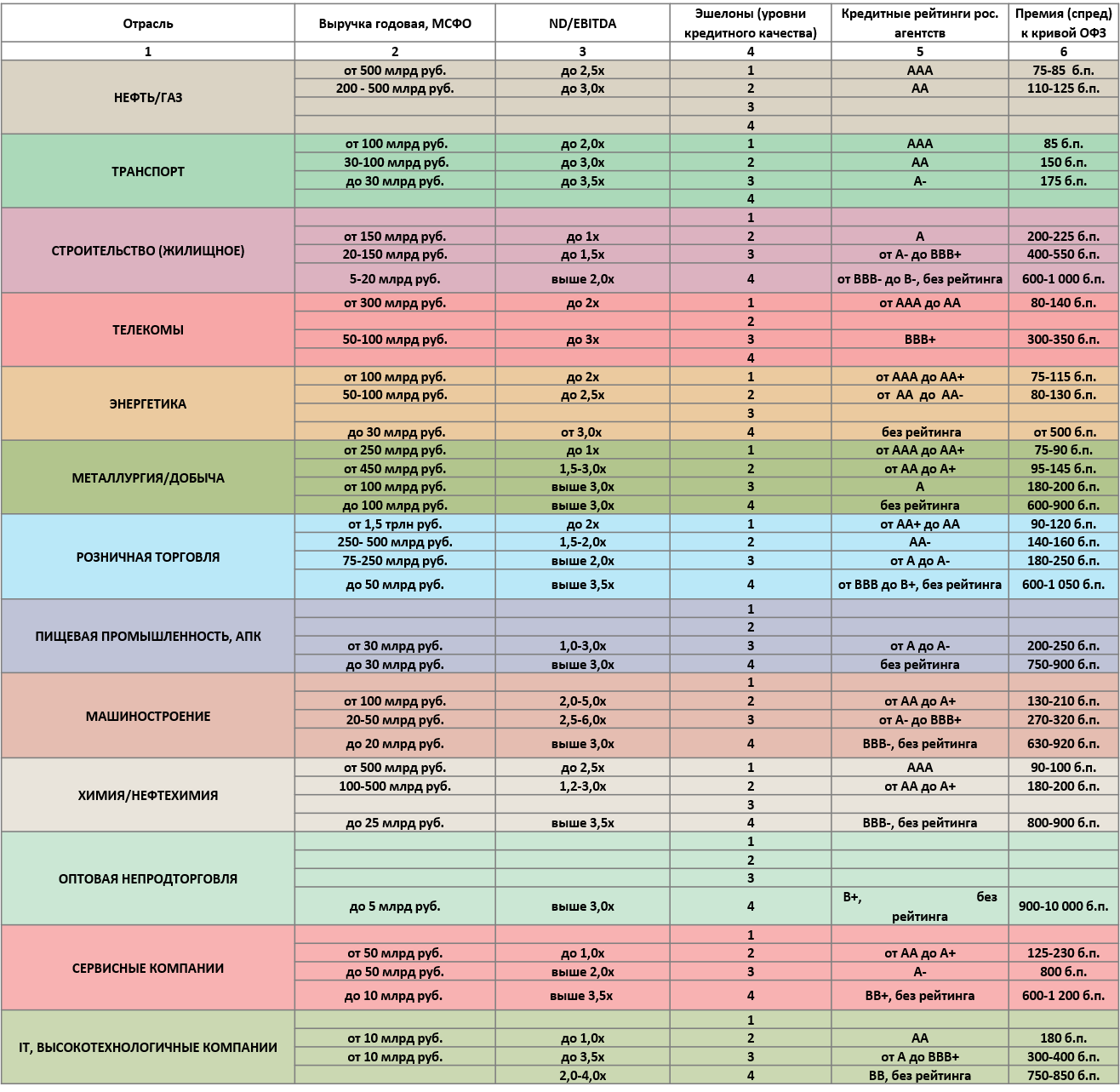

Данные критерии позволяют определенным образом классифицировать эмитента, определив его эшелон (от 1 до 4-го), от которого в конечном счете зависит размер ставки купона: для эмитентов первого эшелона (первоклассных эмитентов с максимально высоким кредитным качеством) ставки минимальные. Такая классификация является условной, тем не менее позволяет охватить большинство стандартных эмитентов.

Схема 1. Конструктор индикативной ставки

Отсутствие кредитных рейтингов у эмитента облигаций или поручителя по ним предполагает отнесение облигаций к 4 эшелону. Отнесение эмитентов к тому или иному эшелону в зависимости от уровня кредитного рейтинга представлено в таблице 1.

Что такое спред в биржевой торговле

Понятие спреда

Например, одна сторона желает приобрести акции конкретной компании по стоимости 900 руб. за штуку. В случае если на рынке отсутствуют более выгодные предложения, эта цена становится лучшей и именуется бид (bid). Вторая сторона желает продать эти акции по 910 руб. за каждую. Если это самая низкая цена на рынке, она именуется аск (ask). Разница между ценами ask и bid является спредом и в данном конкретном случае составляет 910 − 900 = 10 руб.

Спред на рынке

Только после достижения взаимного согласия между продавцом и покупателем по поводу итоговой стоимости лота происходит автоматическое заключение соглашения по предстоящей сделке.

В отличие от валютных бирж, согласно правилам фондовых рынков, спред имеет установленные максимально допустимые границы. Если цена достигает этого порога, торги автоматически закрываются.

Спред на бирже

Спред на бирже зависит от возможностей продавца, который желает реализовать актив по стоимости, отличной от последней рыночной цены. Торги на бирже совершаются путем достижения сторонами взаимного согласия и уменьшения величины спреда.

Если рыночная цена продолжает возрастать, покупатель, оценивая ситуацию, автоматически повышает bid.

При обратном развитии событий текущие котировки акций падают. Продавец, понимая, что покупатель откажется приобретать активы по завышенной цене, снижает ask.

Стандартная величина спреда представляет собой сумму размером в несколько копеек. В трейдинге данный показатель измеряется не в денежных единицах, а в пунктах.

Виды спреда

На рынке существует два вида спреда:

Плавающий спред подвержен влиянию различных ситуаций, и его размер может измениться в любую минуту. Данные колебания выглядят спонтанными, но на самом деле они регулируются маркетмейкерами, в обязанности которых входит поддержание ликвидности рынка и обеспечение относительной стабильности спреда.

Процесс выглядит следующим образом. Брокер устанавливает нижнюю границу спреда. Далее показатель может меняться в направлении роста под воздействием колебания котировок активов.

Фиксированный спред имеет строго установленный размер. Он не зависит от влияния колебаний курсов валют, показателей спроса и предложения. Фиксированный спред позволяет спрогнозировать изменение цен и рассчитать приблизительную сумму прибыли от сделки. Иногда он увеличивается брокером вручную, в зависимости от текущих прогнозов в сфере инвестиций, финансов или экономики.

Фиксированный спред заранее оговаривается и отражается в условиях договора между брокером и трейдером. Он наиболее подходит для торговли через автоматические терминалы.

Самое широкое распространение получил плавающий спред. Под влиянием экстренных ситуаций он может достигать 50 пунктов и более. В периоды, когда рынок находится в спокойном состоянии, средний показатель спреда варьируется в диапазоне 2–5 пунктов.

Что оказывает влияние на размер спреда

Размер спреда зависит от следующих факторов:

Варианты работы со спредом

В период торгов трейдеру предоставляется информация о ценах в виде таблицы. Это так называемый «стакан». Стоимость активов указана с учетом заявок продавцов и покупателей.

На рынке существуют облигации, по отношению к которым можно установить цену продажи, но при этом не найти цену покупки. В этом случае, если актив достаточно надежен, можно внести в «стакан» собственную планку его покупной стоимости и ожидать исполнения заявки.

Отслеживание и учет величины спреда позволяет определить ожидаемую прибыль от сделки. Он также помогает оценить волатильность активов и составить прогноз наиболее выгодных ставок.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Сколько стоит риск? Кредитные спреды по облигациям

Ключевой характеристикой облигации, которая определяет ее доходность и привлекательность для инвестиций в целом, является степень кредитного риска. Чем выше вероятность дефолта, тем выше этот риск, и тем выше должна быть доходность.

Дефолт — неспособность заемщика своевременно выплатить проценты или тело долга по своим обязательствам. В результате кредитор полностью или частично теряет свои средства, ссуженные заемщику.

Самыми надежными в мире считаются государственные облигации США, так называемые Treasuries. Условно их принято считать безрисковыми, то есть вероятность дефолта по ним настолько мала, что ее можно принять за ноль.

Доходность безрисковых бумаг считается базовой для расчета доходностей остальных облигаций. У инвестора всегда есть выбор: разместить средства в безрисковые Treasuries или купить более рискованные бумаги. Соответственно, чем выше риск вложений, тем более высокую доходность инвесторы будут требовать от эмитента облигации.

Разница между доходностью корпоративной облигации и доходностью безрисковой бумаги с соответствующей дюрацией называется кредитным спредом. Чем выше кредитный спред, тем выше риск дефолта по конкретной облигации. И наоборот, чем ниже спред, тем более надежной она считается.

Кредитный спред корпоративных облигаций часто рассчитывают не по отношению к Treasuries, а по отношению к государственным облигациям той страны, где компания работает и в валюте которой привлекает заимствования. Для российских рублевых корпоративных бондов это кривая доходности ОФЗ. Таким образом из структуры кредитного спреда исключается премия за страновой риск, который един для всех корпоративных бондов внутри одной страны.

Расчет и применение кредитного спреда

Нет четкой формулы, по которой можно было бы рассчитать кредитный спред исходя из финансового состояния компании. Инвесторы используют разные подходы при расчете справедливого уровня спреда, учитывая рыночные, валютные, инфляционные, отраслевые, политические, финансовые и другие риски. В том числе принимается во внимание уровень ликвидности. Чем менее ликвидна облигация, тем выше спред. В общем виде структуру доходности облигации можно описать следующей формулой:

Доходность = безрисковая ставка + премия за страновой риск + премия за риск дефолта + премия за риск ликвидности.

На практике довольно часто справедливость кредитного спреда конкретной облигации оценивается по сравнительному принципу. Формируется выборка облигаций с одним кредитным рейтингом, оценивается среднее значение спреда по выборке и сравнивается со спредом анализируемой бумаги. Если спред бумаги существенно выше среднего, то необходимо выяснить причину такого расхождения. Если адекватной причины нет, или по мнению специалиста она не столь критична, а риск переоценен, то тогда бумага считается недооцененной и может быть добавлена в портфель.

Виды кредитных спредов

В зависимости от методологии и цели расчета выделяют несколько разновидностей кредитных спредов. Простейшим является номинальный кредитный спред. Самым простым способом его расчета («на коленке») является подбор близкой по дюрации государственной бумаги и сравнение с ее доходностью.

Пример: мы хотим определить номинальный спред облигации Калаш БП1 с дюрацией 410 дней и доходностью 8,74% годовых. Ближайший к нему по дюрации выпуск ОФЗ 26214 имеет доходность 7,77%. G-спред будет равен 8,74-7,77= 0,97% или 97 базисных пунктов.

Недостатком этого метода является низкая точность из-за различия в дюрации между рассматриваемой облигацией и выбранным бенчмарком. В данном случае расхождение не слишком большое, но довольно часто подобрать сопоставимую ОФЗ оказывается непростой задачей.

Тем не менее в таком виде частный инвестор может применить для оценки исторического диапазона колебаний спреда по отношению к одному и тому же сопоставимому выпуску ОФЗ. На основании этой информации можно сформировать мнение о локальной переоценке или недооценке выпуска из-за кратковременных рыночных колебаний.

Спред между выпусками 96 базисных пунктов находится чуть ниже середины диапазона. Это говорит о том, что его оценка близка к исторически справедливой.

Более корректным способом расчета номинального спреда является сравнение доходности бумаги со значением кривой доходности ОФЗ в точке с соответствующей дюрацией. Этот способ более распространен и полученный результат называется G-спредом.

В этом методе используется показатель дюрации в годах. На сайте Мосбиржи можно найти актуальный график кривой бескупонной доходности ОФЗ. Для облигации КАЛАШ БП1 дюрация будет равна 410/365 = 1,12. Интерактивный график на сайте позволяет нам выбрать любую точку на кривой с шагом 0,1 и узнать соответствующую доходность. Номинальный спред (G-спред) в данном случае будет равен 8,74-7,71 = 1,05% или 101 базисный пункт.

Помимо кривой на сайте Мосбирже можно использовать для расчета G-спреда данные на специализированных ресурсах вроде cbonds.ru или rusbonds.ru. Также при соответствующем знании матчасти можно построить кривую самостоятельно, используя макросы в EXCEL или другие инструменты разработки.

G-спред является уже более полезным с точки зрения практики. Он позволяет сравнивать между собой сопоставимые по надежности бумаги и искать недооцененные выпуски. Обычно его используют преимущественно для высокодоходных облигаций, так как для них он достаточно информативен.

Иногда в аналитических обзорах можно встретить термин T-spread. Это тоже самое, что и G-спред, только используется для долларовых облигаций, где бенчмарком выступает кривая Treasuries.

Z-спред

У G-спреда есть недостатки: он не учитывает форму кривой доходностей и временную структуру платежей. Это приводит к искажениям, которые особенно критичны при анализе облигаций с низкой доходностью.

Для анализа бумаг, доходность которых мало отличается от кривой ОФЗ, обычно используется Z-спред, который лишен недостатков номинального спреда. Для его расчета решается уравнение, где приведенная стоимость денежных потоков, дисконтированных по ставкам, соответствующим кривой доходности ОФЗ + Z-спред, равна текущей «грязной» стоимости облигации.

При расчете G-спреда принимается допущение, что на всем отрезке жизни облигации платежи дисконтируются по одной и той же ставке, равной актуальной доходности к погашению. При оценке Z-спреда для каждого платежа используется своя ставка в соответствии с кривой доходностей. Эта разница критична для облигаций с относительно небольшой доходностью и бумаг с амортизацией долга, как на представленном примере.

Из облигаций со сходным уровнем номинальных спредов следует выбирать выпуски с более широким Z-спредом. Более широкий Z-спред может быть причиной недооценки облигации. Он является наиболее популярным, так как обеспечивает достаточный компромисс между точностью расчетов и трудоемкостью построения. Для анализа облигаций с использованием Z-спреда необходимы специальные программные средства.

Относительный спред

Если описанные выше показатели измеряются в абсолютных единицах, то относительный спред измеряется в процентах. Для этого абсолютное значение G-спреда облигации делится на ее доходность к погашению.

Использование этого индикатора обусловлено тенденцией к сужению номинальных спредов при снижении доходностей на рынке и наоборот, его расширению в условиях роста ставок. При этом относительный спред теоретически должен оставаться на одном уровне, а значит его увеличение без явных причин (ухудшения кредитного качества эмитента) будет являться признаком недооценки.

Однако на практике относительный спред также подвержен колебаниям, что затрудняет его эффективное применение. В публичных аналитических материалах он встречается довольно редко.

Спред над бенчмарком

Этот вид спреда характерен для облигаций с плавающим купоном, размер которого привязан к какой-либо референсной ставке (бенчмарку). Референсной ставкой на международном рынке часто выступает LIBOR. На российском рынке наиболее популярна привязка доходности к уровню ключевой ставки, инфляции и ставкам денежного рынка MOSPRIME и RUONIA.

Для сравнения таких бумаг оценивается уровень спреда на бенчмарком, иначе говоря, на сколько доходность облигации превышает референсную ставку. Этот спред зафиксирован изначально в проспекте эмиссии, но из-за колебаний рыночной цены облигации фактический спред может отличаться. Пример расчета фактического спреда над бенчмарком на примере ОФЗ-ПК приведен в обзоре: ОФЗ с плавающим купоном — эффективная защита от роста ставок.

I-спред

Этот тип спреда отличается от приведенных выше, так как рассчитывается не по отношению к кривой гособлигаций, а по отношению к кривой процентных свопов (кривая IRS). В остальном он рассчитывается и применяется точно так же, как и G-спред.

Процентный своп — производный финансовый инструмент, позволяющий обменять денежный поток с плавающей процентной ставкой на денежный поток с фиксированной процентной ставкой. Кривая IRS показывает, на какую фиксированную доходность готовы обменять участники рынка свои переменные денежные потоки на разных временных промежутках.

Кривая свопов обычно более гладкая, чем кривая доходности государственных облигаций. Кроме того, она имеет ежегодные фиксированные ключевые точки. Использование кривой процентных свопов позволяет получить дополнительную информацию о настроениях и ожиданиях на рынке. В России I-спред часто применяется для оценки доходностей при выпуске новых облигаций в евро или долларах США.

Наравне с I-спредом кривая процентных свопов также может использоваться и для расчета Z-спреда. На рынках других стран такой спред будет более информативен. К тому же свопы являются торгуемым инструментом, следовательно, открывается возможность для использования Z-спреда с целью хеджирования некоторых рисков.

ASW-спред

Asset swap — это комбинация инструментов, состоящая из процентного свопа и облигации. Она позволяет инвестору купить бумаги с фиксированной ставкой, а затем хеджировать процентный риск, меняя фиксированные платежи на плавающие. Обычно плавающие платежи представляют из себя ставку LIBOR+премия. Эта премия как раз и называется ASW-спредом. Этот спред рассчитывается банком при формировании Asset swap для инвестора.

CDS-спред

Несмотря на схожесть названия и связь с долговым рынком, спреды кредитных дефолтных свопов (CDS) имеют принципиально другое значение. В данном случае спредом называется премия, которую уплачивает продавцу CDS покупатель за право хеджировать свой риск по конкретному облигационному выпуску. По сути, спред здесь имеет больше общего с премией по опционам, чем с кредитными спредами облигаций.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. Не смогли продолжить подъем — снижаемся

Акции, которые обеспечат будущее вашим детям: образование и финансы

Мнения аналитиков. О новостях от Газпрома и перспективах Яндекса

Сегодня на СПБ. Рынок готовится к Рождеству

Российские акции. Лидеры в каждом секторе в 2022

Рынок облигаций 2022. Какие облигации обгонят депозит

Разгонятся ли акции NVIDIA в 2022

Илон Маск закончил продажу акций Tesla. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.