Справка 182н о сумме заработной платы за два календарных года

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

ВНИМАНИЕ! Минтруд приказом от 9 января 2017 г. № 1н внёс изменения в справку 182н. Исправлены пункты 3 и 4 справки и сноска «3». Поставлено разграничение о внесении страховых взносов в период до 31 декабря 2016 года и с 1 января 2017 года. Изменения произведены в связи с переходом соц. выплат под контроль ФНС.

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

Образец оформления справки по форме 182н

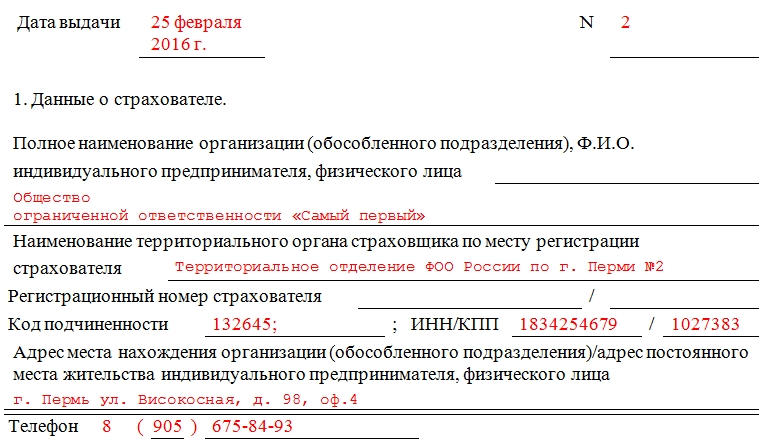

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

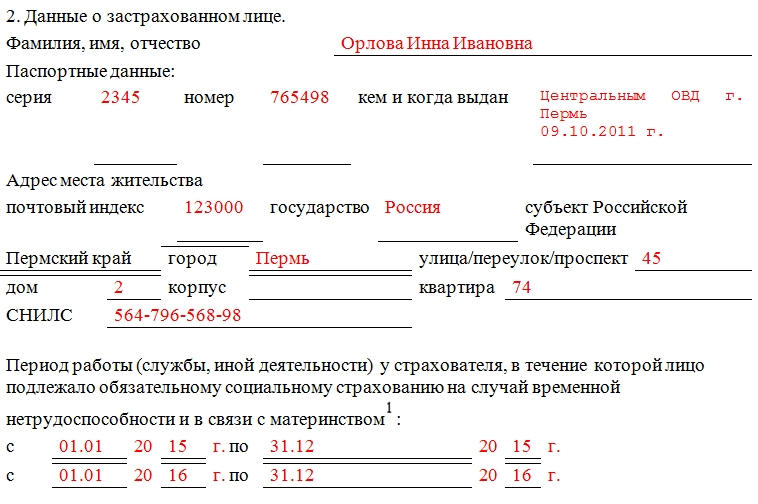

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).

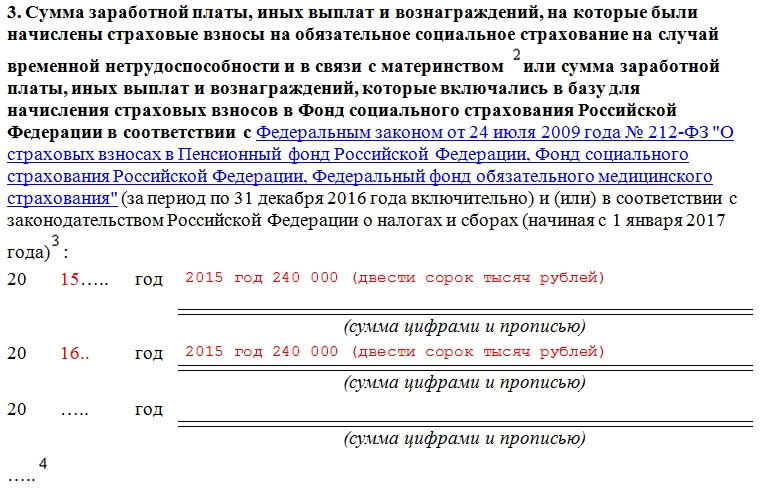

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Справка 182н о сумме заработной платы

Для начисления пособия по больничному листу в связи с болезнью необходимо в общем случае знать заработок за два предшествующих года. Но как быть, если работник устроился недавно, и подобных сведений у бухгалтера нет? Нужно, чтобы сотрудник взял у бывшего работодателя справку 182н и принес на новое место работы. Заполнению этого документа посвящена наша статья.

Что такое справка 182н и для чего нужна

В ней указана заработная плата бывшего сотрудника (другие выплаты и вознаграждения) за год, в котором он был уволен, и за два предшествующих календарных года. Важный нюанс: отражаются не все суммы, а только те, на которые были начислены страховые взносы на случай временной нетрудоспособности и в связи с материнством.

Плюс к этому в справке есть сведения о количестве календарных дней в указанном отрезке времени, приходящихся на исключаемый период. Исключаемый период — это дни бюллетеня по болезни, декрета и отпуска по уходу за ребенком. Сюда же относятся дни, когда человек был освобожден от работы по российским законам с полным или частичным сохранением зарплаты (если с нее не платили взносы на случай временной нетрудоспособности и в связи с материнством).

ВНИМАНИЕ. Если человек работал не по трудовому, а по гражданско-правовому договору, то взносы «на больничные» с его вознаграждения не начислялись. Как следствие, справка 182н не заполняется.

Зачем нужен этот документ? Чтобы правильно рассчитать пособие по болезни или по беременности и родам в случае, когда сотрудник покинул прежнее место работы и устроился на новое. У «нового» бухгалтера нет полной информации о том, какую зарплату получал сотрудник у бывших работодателей в позапрошлом, прошлом и текущем году. Также отсутствуют данные о днях исключаемого периода. А между тем эти сведения необходимы для верного вычисления среднего заработка и величины пособия (подробнее об этом читайте в статье «Оплата больничного листа в 2021 году»). Поэтому бухгалтер берет недостающую информацию из справки 182н.

К СВЕДЕНИЮ. На самом деле у справки есть длинное название, которое занимает несколько строк. Но специалисты чаще используют неофициальную версию. Она возникла благодаря приказу Минтруда от 30.04.13 № 182н, которым утверждена форма и порядок выдачи справки. В результате появилась «справка 182н».

Так выглядит «шапка» справки 182н.

Приложение № 1

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30.04.2013 № 182н

(в ред. Приказов Минтруда России

от 15.11.2016 № 648н, от 09.01.2017 № 1н)

СПРАВКА

о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

Когда выдавать справку 182н

Работодатель должен выдать документ в двух случаях:

Где получить справку 182н

Этот документ можно получить только у своего бывшего работодателя. Если это невозможно из-за ликвидации, банкротства или по другим причинам, недостающие сведения о заработке и вычитаемом периоде нужно запросить в Пенсионном фонде.

Структура документа

В справке 182н четыре раздела.

1. Данные о страхователе. Здесь приводятся сведения о работодателе: полное наименование организации или подразделения (ФИО предпринимателя), ИНН, КПП, адрес и телефон. Также в этом разделе нужно указать территориальный орган ФСС, в котором работодатель стоит на учете, регистрационный номер страхователя и код подчиненности (подробнее о нем читайте в статье «Код подчиненности ФСС по ИНН юридического лица»).

2. Сведения о застрахованном лице: фамилия, имя, отчество, паспортные данные и адрес. Плюс к этому предусмотрены поля для указания периодов работы у страхователя (даты начала и окончания).

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены взносы на соцстрахование на случай временной нетрудоспособности и в связи с материнством. В общем случае следует указать данные за год увольнения, а также за каждый из двух предыдущих календарных годов. Если в эти периоды работница находилась в отпуске по беременности и родам или по уходу за ребенком, нужно ввести дополнительные строки. В них необходимо проставить сведения о зарплате за годы, предшествующие таким отпускам.

ВНИМАНИЕ. Не исключено, что взносы с выплат не были начислены, потому что работодатель применял нулевую ставку. Тогда в третьем разделе необходимо отразить суммы, включенные в базу по взносам.

4. Информация об исключаемых периодах за каждый год, отраженный в третьем разделе. Сначала нужно указать общее число исключаемых календарных дней в том или ином году, а потом — с разбивкой по периодам: отдельно дни бюллетеня по болезни, отдельно отпуск по БИР, отдельно отпуск по уходу за ребенком и т.д.

ФСС разрешает добавлять строки и менять размер шрифта. Делать это можно в том случае, если не удается уместить всю информацию в стандартном бланке (письмо от 24.07.13 № 15-02-01/12-5174л; см. «ФСС разрешил менять размер шрифта или добавлять строки в новой справке о заработке»).

Основные ошибки при заполнении

Самая распространенная ошибка — это отражение тех выплат, которые не входили в облагаемую базу по страховым взносам на случай временной нетрудоспособности и в связи с материнством. При подобном недочете цифра в разделе 3 справки превышает предельно допустимое значение базы, установленное на соответствующий год (лимит на 2021 г. равен 966 000 руб., лимит на 2020 г. равен 912 000 руб. и т.д.).

Также ошибкой является заполнение документа гелиевой или перьевой ручкой. В пункте 5 порядка выдачи справки 182н говорится, что, если бухгалтер оформляет ее от руки, нужно пользоваться шариковой ручкой с чернилами синего или черного цвета.

Наконец, к недочетам относится отсутствие документов, которые следует приложить к справке, если на ней не стоит оттиск печати. Это подтверждение полномочий лица, поставившего подпись, доверенность и др. (п. 7 порядка выдачи справки 182н).

Порядок применения КБК № 132н утрачивает силу

|

| stetsik / Depositphotos.com |

Для прохождения обязательной процедуры регистрации в Минюст России направлен приказ 1 о признании утратившим силу Порядка формирования и применения кодов бюджетной классификации, их структуре и принципах назначения, утвержденного приказом Минфина от 8 июня 2018 г. № 132н.

Порядок № 132н применялся при составлении и исполнении бюджетов 2019 года и планового периода 2020 и 2021 гг.

Напомним, что с 2020 года при формировании и применении КБК следует руководствоваться Порядком, утвержденным приказом Минфина 6 июня 2019 г. № 85н.

1 С текстом приказа № 42н и материалами к нему можно ознакомиться на официальном сайте Министерства финансов России.

Документы по теме:

Читайте также:

В частности, вводятся они для платежей по искам о возмещении вреда, причиненного окружающей среде, а также платежей, уплачиваемых при добровольном возмещении вреда, причиненного окружающей среде и др.

Соответствующий приказ Минфина России направлен на регистрацию в Минюст России.

Напомним, за непредставление налоговым агентом в срок расчета исчисленных и удержанных им сумм НДФЛ, НК РФ установлен штраф.

До сих пор остается открытым вопрос о том, как рассчитывать показатели за период с 1 по 27 января.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как составить справку о заработной плате по форме 182н

Справка № 182н — это унифицированный документ, который потребуется для расчета пособий за счет средств ФСС. Форму заполняют при увольнении сотрудника для представления новому работодателю и в ряде иных ситуаций.

Назначение справки 182н

В приказе Минтруда № 182н от 30.04.2013 разъясняется, что такое справка 182н — форма, которая потребуется уволенному работнику при трудоустройстве на новое место. На основании сведений, указанных в бланке, новый наниматель начислит пособие:

Работодатель, расторгая трудовой договор, обязан выдать работнику все причитающиеся документы. Помимо трудовой книжки, в день увольнения работник забирает и справочный документ о полученном вознаграждении за два последних года.

Наниматель не вправе отказать уволившемуся сотруднику выдать положенную документацию и расчет, например, сославшись на причину увольнения (за прогул или дисциплинарное взыскание). За такие действия предусмотрено административное наказание.

Форма 182н выдается строго в последний рабочий день уволившегося либо в течение трех рабочих дней с момента поступления письменного обращения гражданина, который разорвал трудовые отношения ранее.

Унифицированный бланк

Приказом Минтруда России от 30.04.2013 № 182н утвержден унифицированный бланк справки 182н для больничного листа в 2021 году — для указания информации о начисленной заработной плате за два предшествующих периода.

Инструкция по заполнению формы 182н

Начинаем заполнение унифицированного документа о среднем заработке с указания даты и номера. Соблюдаем хронологический порядок.

Заполняем блок № 1. Информация о страхователе.

Блок 2. Информация о застрахованном лице.

Блок № 3. Сумма начислений.

Указываем сумму начисленной заработной платы и иных выплат, которые подлежали обязательному социальному страхованию. Расписываем суммы, на которые были начислены страховые взносы ФСС. Информацию указываем за два календарных года, предшествующих дате увольнения, и за период работы в текущем году до даты увольнения.

Блок № 4. Периоды нетрудоспособности.

Указываем наименование периода в справке 182н и расписываем периоды нетрудоспособности в календарных днях. По каждому случаю указываем:

Разбиваем информацию по годам.

Вот как выглядит справка 182н для уволившегося сотрудника:

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Приказ Минфина РФ от 17 октября 2011 г. N 132н «Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения»

2. Федеральной налоговой службе (М.В. Мишустину) обеспечить исполнение Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения.

И.о. Министра финансов

Российской Федерации

Зарегистрировано в Минюсте РФ 17 января 2012 г.

Регистрационный N 22921

Административный регламент

исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения

(утв. приказом Минфина РФ от 17 октября 2011 г. N 132н)

ГАРАНТ:

См. справку об административных регламентах исполнения государственных функций и административных регламентах предоставления государственных услуг

Наименование государственной функции

Наименование федерального органа исполнительной власти, исполняющего Государственную функцию

Перечень нормативных правовых актов, регулирующих исполнение государственной функции, с указанием их реквизитов и источников официального опубликования

4. Исполнение Государственной функции регулируется:

Законом Российской Федерации от 21 марта 1991 г. N 943-I «О налоговых органах Российской Федерации» (Ведомости Съезда народных депутатов и Верховного Совета РСФСР, 1991, N 15, ст. 492; 1992, N 33, ст. 1912; N 34, ст. 1966; 1993, N 12, ст. 429; Собрание законодательства Российской Федерации, 1997, N 47, ст. 5341; 1999, N 28, ст. 3484; N 30, ст. 3988; 2000, N 46, ст. 4537; 2001, N 34, ст. 3512; 2002, N 1, ст. 2; N 22, ст. 2026; 2003, N 21, ст. 1957; 2004, N 27, ст. 2711; 2005, N 30, ст. 3101; 2006, N 31, ст. 3436; 2009, N 29, ст. 3599; 2010, N 48, ст. 6247);

Федеральным законом от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (Собрание законодательства Российской Федерации, 2003, N 21, ст. 1957; 2009, N 23, ст. 2776; N 29, ст. 3599; 2010, N 31, ст. 4161);

Федеральным законом от 3 июня 2009 г. N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (Собрание законодательства Российской Федерации, 2009, N 23, ст. 2758; N 48, ст. 5739; 2010, N 19, ст. 2291);

постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2005, N 8, ст. 654; N 12, ст. 1042; N 23, ст. 2270; 2006, N 23, ст. 2510; N 24, ст. 2602; N 33, ст. 3638; N 52, ст. 5587; 2007, N 15, ст. 1800; N 24, ст. 2920; 2008, N 9, ст. 853; N 29, ст. 3527; N 46, ст. 5337; 2009, N 6, ст. 738; N 9, ст. 1119; N 30, ст. 3805; 2010, N 11, ст. 1224; N 26, ст. 3350; N 50, ст. 6725; 2011, N 12, ст. 1639; N 14, ст. 1935);

постановлением Правительства Российской Федерации от 23 января 2007 г. N 39 «Об утверждении Правил ведения Государственного реестра контрольно-кассовой техники, требований к его структуре и составу сведений» (Собрание законодательства Российской Федерации, 2007, N 5, ст. 664; 2008, N 24, ст. 2869);

постановлением Правительства Российской Федерации от 23 июля 2007 г. N 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями» (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4089; 2008, N 24, ст. 2869);

постановлением Правительства Российской Федерации от 6 мая 2008 г. N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (Собрание законодательства Российской Федерации, 2008, N 19, ст. 2191; 2009, N 9, ст. 1102);

приказом Федеральной налоговой службы от 2 августа 2005 г. N САЭ-3-06/354@ «Об утверждении Перечня должностных лиц налоговых органов Российской Федерации, уполномоченных составлять протоколы об административных правонарушениях» (зарегистрирован Министерством юстиции Российской Федерации 25 августа 2005 г., регистрационный номер 6941);

приказом Министерства финансов Российской Федерации от 9 августа 2005 г. N 101н «Об утверждении положений о территориальных органах Федеральной налоговой службы» (зарегистрирован Министерством юстиции Российской Федерации 14 сентября 2005 г., регистрационный номер 7001), в редакции приказов Министерства финансов Российской Федерации от 19 ноября 2009 г. N 120н «О внесении изменения в приказ Министерства финансов Российской Федерации от 9 августа 2005 г. N 101н и о признании утратившим силу приказа Министерства финансов Российской Федерации от 12 августа 2005 г. N 105н» (зарегистрирован Министерством юстиции Российской Федерации 21 декабря 2009 г., регистрационный номер 15770), от 17 ноября 2010 г. N 151н «О внесении изменений в некоторые акты Министерства финансов Российской Федерации» (зарегистрирован Министерством юстиции Российской Федерации 21 декабря 2010 г., регистрационный номер 19281), от 6 декабря 2010 г. N 160н «О внесении изменений в Положение о Межрегиональной инспекции Федеральной налоговой службы по федеральному округу, утвержденное приказом Министерства финансов Российской Федерации от 9 августа 2005 г. N 101н «Об утверждении положений о территориальных органах Федеральной налоговой службы» (зарегистрирован Министерством юстиции Российской Федерации 9 февраля 2011 г., регистрационный номер 19767);

приказом Министерства промышленности и энергетики Российской Федерации от 5 сентября 2007 г. N 351 «Об утверждении образца марки-пломбы контрольно-кассовой техники» (зарегистрирован Министерством юстиции Российской Федерации 11 октября 2007 г., регистрационный номер 10311);

приказом Министерства промышленности и энергетики Российской Федерации от 5 сентября 2007 г. N 352 «Об утверждении образца идентификационного знака контрольно-кассовой техники» (зарегистрирован Министерством юстиции Российской Федерации 11 октября 2007 г., регистрационный номер 10310);

приказом Министерства финансов Российской Федерации от 18 декабря 2007 г. N 135н «Об утверждении образца знака «Сервисное обслуживание» (зарегистрирован Министерством юстиции Российской Федерации 21 января 2008 г., регистрационный номер 10930);

приказом Федеральной налоговой службы от 9 апреля 2008 г. N ММ-3-2/152@ «Об утверждении форм заявления о регистрации контрольно-кассовой техники, книги учета контрольно-кассовой техники и карточки регистрации контрольно-кассовой техники» (зарегистрирован Министерством юстиции Российской Федерации 30 мая 2008 г., регистрационный номер 11787);

приказом Министерства финансов Российской Федерации от 18 декабря 2007 г. N 136н «Об утверждении образца знака «Государственный реестр» (зарегистрирован Министерством юстиции Российской Федерации 21 января 2008 г., регистрационный номер 10937).

Предмет государственного контроля (надзора)

5. Предметом государственного контроля (надзора) является соблюдение организациями и индивидуальными предпринимателями требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения.

Положения Административного регламента не распространяются на кредитные организации.

Права и обязанности должностных лиц при осуществлении государственного контроля (надзора)

7. Специалисты Инспекции при исполнении Государственной функции имеют право:

1) беспрепятственного доступа к контрольно-кассовой технике проверяемого объекта, хранимым использованным контрольным лентам, накопителям фискальной памяти и программно-аппаратным средствам, обеспечивающим некорректируемую регистрацию и энергонезависимое долговременное хранение информации в контрольно-кассовой технике, и (или) автоматизированным системам, формирующим бланки строгой отчетности и документы на этих бланках, приравненные к кассовым чекам;

2) получать для проверки документацию от проверяемого объекта, связанную с приобретением, регистрацией, перерегистрацией, проверкой исправности, ремонтом, техническим обслуживанием, заменой программно-аппаратных средств, вводом в эксплуатацию, применением, хранением и выводом из эксплуатации контрольно-кассовой техники, ходом регистрации контрольно-кассовой техникой информации о платежах и ее хранением;

3) получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверки;

4) проводить проверки выдачи проверяемыми объектами кассовых чеков, бланков строгой отчетности, выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу);

5) получать информацию о сформированных автоматизированными системами бланках строгой отчетности, заполнении бланков и выпуске автоматизированной системой документов, приравненных к кассовым чекам, (информацию из автоматизированных систем о выпущенных документах);

6) взаимодействовать с органами внутренних дел Российской Федерации;

7) привлекать к административной ответственности объектов контроля в случаях и порядке, которые установлены КоАП Российской Федерации.

8. Специалисты Инспекции при исполнении Государственной функции обязаны соблюдать положения Административного регламента.

Права и обязанности лиц, в отношении которых осуществляются мероприятия по контролю (надзору)

9. Проверяемые объекты, в отношении которых исполняется Государственная функция, имеют право:

1) непосредственно присутствовать при проведении проверки, давать объяснения по вопросам, относящимся к предмету проверки;

2) получать от специалистов Инспекции информацию, которая относится к предмету проверки и предоставление которой предусмотрено Административным регламентом;

3) знакомиться с результатами проверки и указывать в акте проверки о своем ознакомлении с результатами проверки, согласии или несогласии с ними, а также с действиями (бездействиями) специалистов Инспекции;

4) обжаловать действия (бездействие) специалистов Инспекции, повлекшие за собой нарушение прав проверяемого объекта при проведении проверки, в досудебном (внесудебном) и (или) судебном порядке в соответствии с законодательством Российской Федерации.

10. Проверяемые объекты, в отношении которых исполняется Государственная функция, обязаны:

1) обеспечивать специалистам Инспекций беспрепятственный доступ к контрольно-кассовой технике, хранимым использованным контрольным лентам, накопителям фискальной памяти и программно-аппаратным средствам, обеспечивающим некорректируемую регистрацию и энергонезависимое долговременное хранение информации, документации, связанной с приобретением, регистрацией, перерегистрацией, проверкой исправности, ремонтом, техническим обслуживанием, заменой программно-аппаратных средств, вводом в эксплуатацию, применением, хранением и выводом из эксплуатации контрольно-кассовой техники, ходом регистрации контрольно-кассовой техникой информации о платежах и ее хранением, и (или) автоматизированным системам, формирующим бланки строгой отчетности и документы на этих бланках, приравненные к кассовым чекам;

2) представлять информацию о сформированных автоматизированными системами бланках строгой отчетности, заполнении бланков и выпуске автоматизированной системой документов, приравненных к кассовым чекам, (информацию из автоматизированных систем о выпущенных документах);

3) давать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверки;

4) предоставлять в Инспекции по запросам специалистов Инспекции информацию в порядке, предусмотренном федеральными законами.

Описание результата исполнения Государственной функции

11. Исполнение Государственной функции осуществляется путем проверки соблюдения проверяемыми объектами требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения.

II. Требования к порядку исполнения Государственной функции

Порядок информирования об исполнении Государственной функции

12. Место нахождения ФНС России: г. Москва, ул. Неглинная, д. 23.

Почтовый адрес для направления в ФНС России обращений по вопросам исполнения Государственной функции: ул. Неглинная, д. 23, Москва, 127381, ФНС России.

Место принятия обращений ФНС России: Москва, ул. Неглинная, д. 23, экспедиция.