KFC автоматизировал расчеты с франчайзи и упростил оплату для гостей

В ресторанах KFC заказ можно получить от робота. В кейсе — о том, как это работает и зачем компании эквайринг

Артур Махмутов

руководитель направления партнерских интеграций KFC

KFC постоянно развивает и совершенствует форматы взаимодействия с гостем. Один из наиболее востребованных сейчас — диджитал-киоски в ресторанах. Для поддержки формата KFC нужен был эквайринг, который позволил бы принимать оплату в таких условиях.

KFC работает с франчайзи, с которыми своя система расчетов и платежей. И для этого тоже нужен процесс, который упростил бы финансовые задачи.

Рассказываем, как компания выбирала партнера по эквайрингу и что из этого вышло.

Сложный процесс расчетов с франчайзи → перейти на сплитование платежей и избавиться от переводов вручную

У KFC более 1000 ресторанов в России. Для гостя KFC выглядит как единый бренд, но юридически большинство ресторанов управляются франчайзинговыми партнерами.

Взаиморасчеты были устроены так: все деньги гостей попадали на основной счет KFC, а потом распределялись между счетами франчайзи. Такая схема была неудобной.

Франчайзи рисковали кассовым разрывом. KFC перечисляла выручку несколько раз в месяц, этого партнерам было сложнее планировать закупки и другие расходы.

KFC тратила много ресурсов на сами выплаты: нужно было рассчитать нужную сумму для перевода, проверить ее, создать платежки, перевести. И все это почти вручную. этого возрастала вероятность ошибок, увеличивались сроки согласования выплат и росли расходы на поддержку процесса.

KFC искала решение, как оптимизировать этот процесс расчетов с партнерами. В Тинькофф Бизнесе предложили использовать свое решение — сплитование платежей. Схема такая: гости платят как обычно, но теперь переводом на счета франчайзи занимается не KFC, а Тинькофф Касса.

Деньги, которые получает компания, распределяются автоматически, без участия сотрудников KFC. Поэтому не надо тратить ресурсы или рисковать ошибками при расчетах, какую сумму и кому выплатить.

Допустим, сегодня понедельник и компания получила сумму. Вся сумма автоматически делится на две части.

Одна часть — роялти KFC, эта часть денег уходит на основной счет компании.

Еще одна часть — для франчайзи. Деньги распределяются между счетами партнеров в зависимости от того, кто сколько заработал за день.

Сплитование платежей решило и проблему франчайзи. Теперь партнеры получают деньги на следующий день, а не, например, в конце месяца. Это возможно, потому что в выплатах больше не участвует основной счет KFC. Тинькофф Касса получает деньги, сразу их распределяет между франчайзи и самой компанией.

Простая оплата заказа для гостя с любого устройства → привязка карты в личном кабинете

Гость мог оплатить заказ в ресторане KFC или дистанционно — в приложении и на сайте. Но экосистема компании не умела запоминать гостя, поэтому при каждой онлайн-оплате надо было вводить данные карты и подтверждать платеж.

Чтобы экосистема KFC запоминала данные, Тинькофф Касса настроила привязку карт. Гость один раз регистрируется в системе, привязывает карту, а дальше может оплачивать заказы в любом ресторане KFC России. Карта привязывается с телефона или диджитал-киоска прямо в ресторане.

Со стороны Тинькофф Кассы работу курировал персональный менеджер продукта с выделенной командой. В процессе появлялись новые задачи, менялись требования, но команда Кассы тут же реагировала на корректировки.

Эквайринг для ресторана будущего

KFC открыл в Москве ресторан будущего: вместо традиционных касс с кассирами установлены диджитал-киоски, а для выдачи заказов работает бесконтактная система биометрической идентификации.

Гости делают заказы в ресторане через диджитал-киоски. KFC внедрила в них систему биометрической идентификации: киоск фотографирует лицо гостя, фотография превращается в индивидуальный цифровой код, который привязывается к заказу гостя и позволяет получить его с помощью системы распознавания лица. При следующих визитах киоск узнает гостя и предложит ему заказать любимые блюда.

В киоске гость может привязать карту к личному кабинету по номеру телефона и оплачивать будущие заказы парой кликов.

Часть кухни — открытая: гость видит, как его заказ формируется, движется по конвейерной ленте и помещается в ячейку с помощью специальной роборуки. Ячейка открывается автоматически с использованием системы распознавания лиц. Эта же система установлена на аппаратах автоматического розлива горячих напитков. Первые руки, которые коснутся свежеприготовленного блюда, — руки гостя.

Так выглядят диджитал-киоски в KFC. Благодаря им время в очереди сокращается и гости получают свой заказ быстрее.

Робот передает готовый заказ гостю, поэтому контакт с персоналом минимальный или его нет совсем. Решение помогает быстрее получить заказ и не общаться с людьми, если гостю этого не хочется.

«Тинькофф — надежный технологический партнер, который помогает совершенствовать наш сервис»

Тинькофф Касса стала эквайринговым партнером KFC в 2019 году, когда в сети началось строительство диджитал-экосистемы.

На ноябрь 2021 года Тинькофф обеспечивает интернет-платежи во всех ресторанах диджитал-экосистемы сети в России. По торговому эквайрингу компании сотрудничают в более 500+ ресторанах KFC.

Специально для KFC Тинькофф создал платежное решение, которое облегчает расчеты с франчайзи. Партнеры сети получают деньги от гостей на следующий день, это возможно благодаря технологии расщепления платежей. В планах компаний — расширять сотрудничество и совершенствовать биометрические технологии.

«Еще в 2019 году мы начали разработку диджитал-экосистемы и поставили перед собой главную цель — создать удобную цифровую среду для гостей ресторанов KFC.

Мы объединили мобильное приложение, сайт и диджитал-киоски в ресторанах, чтобы создать бесшовную среду и тем самым дать гостям возможность совершать минимальное число действий при заказе любимых блюд. Хранителем платежных данных выступает Тинькофф, который в свою очередь реализовал простую и удобную схему оплаты.

Тинькофф — надежный технологический партнер, который помогает совершенствовать наш клиентский сервис с учетом специфики работы сегмента ресторанов быстрого обслуживания».

Артур Махмутов, руководитель направления партнерских интеграций KFC

Сплитование платежей что это

На плотно заселенных развитых рынках — например, в российском ритейле — бизнес зачастую вынужден опускать цену до близкой к себестоимости. Дальше нужно конкурировать за счет клиентоориентированности: предлагать потребителям сопутствующие услуги, упрощать клиентский путь, сглаживать швы между сервисами и так далее. И чем бизнес крупнее, технологичнее и амбициознее, тем важнее разнообразие платежного функционала. Решить эти задачки можно двумя способами: наняв команду разработки или купив готовое решение у финтех-провайдера.

Причем финансовые опции могут быть разные: от предложения страховых продуктов до автоматизации расчетов между клиентом и поставщиками товаров. Так, данные партнеров ЮKassa показывают: если подключить на сайт оплату по частям, можно увеличить продажи на 17%, средний чек — на 20%, а повторные покупки — на 30%.

Задача FaaS — построить ценность вокруг cashflow, снижая совокупные издержки на транзакции между всеми участниками системы. Если говорить простым языком, то возможностей потратить и перевести деньги у клиента должно быть много, а обслуживание должно быть максимально выгодным.

Клиентский путь может обрываться — и тогда на некоторых этапах воронки продаж теряется часть покупателей. Финтех-решения помогают сгладить эти швы: скажем, для тест-драйва дорогой бытовой техники клиенту не придется приезжать в офис и что-то подписывать, а продавец может не холдировать средства. Интерфейс и процесс оформления тестового периода будут такими же простыми, как у покупки, а деньги спишут только в том случае, если товар понравится заказчику.

В какой-то момент аудитория бизнеса вырастет или потребуется добавить смежный функционал. Тогда важно не потерять в скорости всех процессов — особенно обработки платежей. Технологичные сервисы помогут в этом и сделают масштабирование относительно дешевым.

На современном рынке быстрый старт очень важен: сокращение time-to-market, то есть времени от начала разработки идеи до выхода на рынок, определяет успешность бизнеса. Иногда речь идет не просто об успехе, а о выживании: Gartner подсчитал, что около 20% «опоздавших» продуктов так и не достигают своих целей.

Почти все можно делать самому: варить кофе, красить стены и договариваться с регуляторами. В случае финансовых технологий выбор между инсорсом или аутсорсом зависит от потребностей бизнеса, его ресурсов и запаса времени. Нужно учитывать не только расходы на ИТ-инфраструктуру, лицензии, персонал, но и временные затраты на разработку решения, а также выгоду, упущенную из-за отклонения от основного курса.

Давайте говорить честно: финтех инхаус дорогой; настолько, что даже Apple реализует финансовые решения в партнерстве с Goldman Sachs. Однако для тестирования гипотезы, а также для развертывания, особенно с гарантией устойчивости и надежности, лучше присмотреться к провайдеру.

FaaS помогает выстроить экосистему из разных решений вокруг «сердца» любого бизнеса — приема платежей. Например, крупному ритейлеру FaaS-сервисы позволяют подключить разные каналы продаж, запустить выплаты, программы лояльности, идентификацию клиентов или свой кастомизированный эквайринг.

Индустрии могут быть разные, а вот юзеркейсы похожие. Райдшеринговые компании предоставляют водителям электронные кошельки под своим брендом для моментального получения заработанных денег. Расчеты между физическими лицами нужны и платформе по поиску услуг репетиторов, и маркетплейсу молодых дизайнеров.

— Сплитование позволяет автоматически распределять деньги между продавцами, чьи товары и услуги покупатель оплачивает в одном окне. Это помогает оптимизировать юнит-экономику, упростить работу бухгалтерии, автоматизировать документооборот. Подходит маркетплейсам, агрегаторам, а также компаниям с несколькими юридическими лицами — например, франшизам.

— Программы лояльности. Если «приправить» процесс оплаты заказов кэшбэком, бонусами и другими элементами программ лояльности, клиенты с большей вероятностью будут оплачивать покупки онлайн, следить за брендом и продолжать покупать именно у него.

— Кредитование. Отсроченный платежный метод выступает скорее удобным сервисом, чем решением в случае нехватки средств. На выходе конечный пользователь получает выгодные условия и новый платежный опыт, а продавцу достается рост конверсии, числа покупок и среднего чека.

— Прием платежей от юрлиц. Финтех-сервисы помогут избежать головной боли и в случае B2B-платежей — с их помощью бизнес сможет принимать онлайн-оплату от корпоративных клиентов и партнеров так же просто, как от частных лиц. Это увеличит конверсию платежей и оптимизирует бухгалтерский труд.

— Онлайн-чаевые. Функционал безналичных чаевых может быть полезен офлайн- и онлайн-бизнесу: общепиту, салонам красоты, сервисам доставки еды и продуктов, такси и так далее. Это позволяет мотивировать сотрудников и повышать лояльность клиентов.

Главное — финтех всегда может подстроиться под задачи конкретного бизнеса.

Система быстрых платежей: что это и как подключить?

Проект СБП – система быстрых платежей – был инициирован и разработан Центральным банком в сотрудничестве с НСПК (Национальной системой платежных карт). Идея была реализована в 2019 году, в 2020 году к проекту присоединяется все больше банков. Главная цель СБП – сделать денежные переводы моментальными и недорогими. То есть доступными для любого гражданина РФ.

Что такое система быстрых платежей?

СБП – это платежная платформа для удобных денежных переводов, которые могут осуществлять физические лица. ЦБ РФ попытался устранить недочеты других подобных систем и сделать сервис максимально комфортным для пользователей.

СБП была разработана для того, чтобы ускорить денежные переводы между гражданами РФ. Ведь некоторые платежи могут быть недоставленными в течение нескольких дней (до пяти). А в системе быстрых платежей деньги приходят моментально. При этом не нужно знать реквизиты карты человека, которому будут доставлены средства. Информация, которая необходима, – номер мобильного телефона и название банка, в котором обслуживается получатель.

![]()

Еще один плюс системы быстрых платежей – комиссии ниже, чем у других подобных сервисов.

С помощью СБП можно не только делать переводы, но и расплачиваться за товары в магазинах, используя QR-код.

Сервис работает без выходных. Отправить перевод можно в любое время дня и ночи в любой день в году, включая праздники.

Система быстрых платежей – как работает?

Чтобы делать переводы через сервис, нужно иметь доступ в мобильный или интернет-банк кредитной организации. В личном кабинете необходимо подключиться к СБП. Можно выбрать, какие платежи сделать активными (входящие или исходящие). Чтобы перевести деньги, нужно, чтобы получатель тоже аналогичным образом был подключен к системе. Иначе платеж будет отклонен.

Для перевода по системе быстрых платежей нужно указать только номер мобильного телефона того, кому будут перечислены деньги. Получатель должен обязательно подтвердить операцию. Деньги спишутся со счета и появятся на новом моментально. Совершить перевод можно только с дебетовой карты. Для кредиток такая опция недоступна.

![]()

Сколько можно перевести денег?

У системы есть ограничения для переводов. Максимальная сумма, которую установил сервис, – 600 000 рублей. Но банки в рамках этих цифр тоже могут создавать лимиты.

К примеру, денежные ограничения в Сбербанке:

Комиссия за транзакцию взимается только в том случае, если месячный лимит в 100 000 рублей превышен. Перевести больше можно, но нужно будет платить 0,5% за операцию.

С 1 мая 2020 банк ВТБ тоже установил суточный лимит в размере 50 000 рублей. До этого времени в течение одного дня можно было перевести только 15 000 рублей. Бесплатно в месячный период можно «передать» до 300 000 рублей.

Самые большие суммы в рамках СБП встречаются в банке Тинькофф. Ежемесячное ограничение на операции, которые можно сделать без комиссии, – 1 500 000 рублей. При этом однократная операция не должна превышать 150 000 рублей.

Какие банки уже подключены к СБП?

Переводы возможны только для тех банков, которые сотрудничают с сервисом. В 2019 году, когда сервис был создан, с системой работали только несколько крупных банков:

![]()

Сбербанка в этом списке не было. Он появился только в 2020 году, как и другие кредитно-финансовые организации: Рокетбанк, РНКБ, Райффайзенбанк, Открытие, Запсибкомбанк, Энергобанк, Тинькофф и др. Полный список доступен на официальной странице сервиса sbp.nspk.ru. Всего около 60 банков.

Как в «Сбербанке Онлайн» подключить систему быстрых платежей?

Подключение в мобильном приложении или интернет-банкинге проходит быстро. Для начала нужно зайти в личный кабинет, а затем:

Чтобы сделать перевод, нужно найти в разделе «Другие сервисы» СБП, ввести телефон и сумму операции.

Как подключить систему быстрых платежей клиентам других банков?

Алгоритм действий для подключения в других банках похож на описанный в Сбере.

Рассмотрим схему действий на примере банка Тинькофф:

![]()

Подключение в других кредитно-финансовых учреждениях тоже проходит либо в мобильном приложении, либо в интернет-банкинге, как и подключение системы быстрых платежей в «Сбербанке Онлайн».

Если возникнут вопросы с активацией услуги, можно обратиться в справочную службу.

Как перевести (отправить) деньги?

Отправить деньги можно либо в мобильном приложении банка, либо в интернет-банке. Интерфейс онлайн-банков у кредитно-финансовых учреждений разный, но суть проведения операций одинаковая. Нужно найти раздел с СБП, указать номер мобильного телефона и сумму.

Совершить перевод можно только в том случае, если банк получателя подключен к сервису СБП. Поэтому перед проведением операции необходимо узнать, где обслуживается человек, к которому отправятся деньги.

Перед подтверждением платежа, нужно:

После подтверждения операции нельзя отменить операцию. Если деньги не пришли, нужно обратиться в свой банк и решать проблему в индивидуальном порядке.

![]()

Оплата по QR-коду

В коде зашифрованы реквизиты банка, цель платежа и необходимая сумма. Данные считываются только с помощью специальной программы на мобильном телефоне.

Зачем нужна оплата по QR-коду? Таким образом можно совершать денежный перевод не только физическим лицам, но и юридическим – то есть магазинам или другим поставщикам товаров или услуг.

Как это происходит?

В чем подвох СБП?

Центробанк создал удобную систему для переводов, но все-таки у нее есть несколько недочетов:

Совсем недавно был еще один подводный камень. Переводы могли делать только резиденты РФ. Сейчас же круг лиц расширился. С 12 сентября нерезиденты тоже могут пользоваться сервисом.

Конструктор платёжных форм ЮKassa

У вас есть классный продукт или услуга и сайт, но нет приёма оплаты? Читайте эту статью до конца. В ней мы расскажем, как быстро и бесплатно создать форму оплаты для своего сайта без разработчика. Если вы уже пользуетесь ЮKassa, на всё про всё у вас уйдёт меньше получаса. Если ещё не пользуетесь — пара дней.

Вам понадобится бесплатный конструктор платёжных форм ЮKassa. Это онлайн-сервис для создания страниц оплаты с любыми нужными вам полями и кнопками. С ним вам не нужно знать html или уметь программировать: удобную форму для нужд своего бизнеса сможет создать любой пользователь ПК.

Как работает форма по приёму платежей на сайте?

Платёжная форма открывается после того, как покупатель переходит к оплате заказа. На ней обычно отображена сумма покупки и перечень товаров.

Покупателю нужна пара простых действий, чтобы завершить покупку:

Это не только проще чем переводы на карту, но и позволяет вам работать официально. Если у вас ИП или юрлицо, и закон требует выдавать клиентам фискальные чеки, вы можете интегрировать ЮKassa с уже имеющейся ККТ или подключить нашу облачную онлайн-кассу под ключ. В обоих случаях после каждой оплаты через ЮKassa чеки будут автоматически отправляться в налоговую и покупателю.

Более 120 тысяч магазинов в Рунете принимают оплату через ЮKassa. Пользователям знаком интерфейс наших платёжных форм, они доверяют ему и не боятся за свои платёжные данные.

Как создать форму в конструкторе?

Когда ЮKassa подключена, можно приступать к созданию и размещению платёжной формы. Она может быть как простой с минимальным количеством полей, так и подробной, где покупатель сможет указать свои контактные данные, самостоятельно ввести сумму и так далее.

Осталось несколько простых шагов на 10–20 минут:

Выберите настройки платёжной формы, которые подойдут для ваших задач: напишите свой текст на кнопке, включите нужные поля и добавьте товары.

Вы увидите, как меняется форма, в режиме онлайн — справа на странице есть предпросмотр.

Там же, справа, будет вкладка «Посмотреть код». Скопируйте оттуда код, когда закончите редактировать форму.

На конструкторе можно создать любое количество платёжных форм. Это бесплатно. Вы уплачиваете только комиссию с успешных операций через ЮKassa — от 2,8% при платежах банковскими картами.

Не хочу подключать форму, какие ещё есть варианты?

Конструктор платёжных форм удобен, если у вас нет разработчика, а сам магазин создан на конструкторе сайтов или CMS без модулей оплаты. У ЮKassa есть и другие варианты интеграции с сайтом.

Готовые модули для CMS

Для многих популярных CMS у ЮKassa уже есть готовые платёжные модули. Вам нужно выбрать модуль на сайте и настроить его по инструкции, разработка не понадобится.

Виджет ЮKassa

Если у вас есть разработчик, подключите Кассу по API и воспользуйтесь виджетом. Виджет встраивается прямо на сайт, в нём пользователь может сохранить свои платёжные данные для автоплатежей. При оплате через виджет пользователь не покидает сайт и не переходит на отдельную платёжную страницу. Кроме того виджет можно оформить в дизайне вашего сайта.

Мобильный SDK

С помощью мобильного SDK можно встроить платёжную форму в приложение на iOS или Android. В ней пользователь укажет свои платёжные данные, не покидая приложение, и сможет совершить оплату. Мобильный SDK обменивает данные из платёжной формы на одноразовый токен, который вы отправляете в ЮKassa для завершения оплаты.

Платёжные ссылки

ЮKassa позволяет продавать без сайта с помощью выставления счетов. В этом случае вы создаёте счёт в личном кабинете и отправляете его покупателю в чате, смс или по e-mail. Пользователь переходит по полученной ссылке на платёжную форму ЮKassa, вводит свои данные и совершает оплату.

Все сценарии оплаты можно посмотреть на этой странице.

Резюме

У вас есть лендинг, простой сайт на конструкторе или CMS без платёжной формы? Создайте страницу оплаты на бесплатном конструкторе ЮKassa. Он доступен всем клиентам Кассы и позволяет официально принимать платежи за товары и услуги через сайт.

Вы можете разместить на форме любые надписи, поля и кнопки. Навыки разработки и знания html не требуются. Код готовой формы достаточно скопировать и вставить на свой сайт. Собрать свою платежную форму можно на этой странице.

BNPL-сервисы: чем оплата покупок по частям отличается от рассрочки

Что такое BNPL-сервисы

В России подобную услугу запустили два крупных игрока — «Тинькофф» и «Яндекс». BNPL-сервис или «Buy now pay later» дословно с английского языка переводится как «Покупай сейчас, плати потом». Это сервис, который позволяет оплачивать онлайн-покупки равными частями в течение короткого периода времени. При этом покупатели не заключают кредитный договор с банком и не платят дополнительные комиссии.

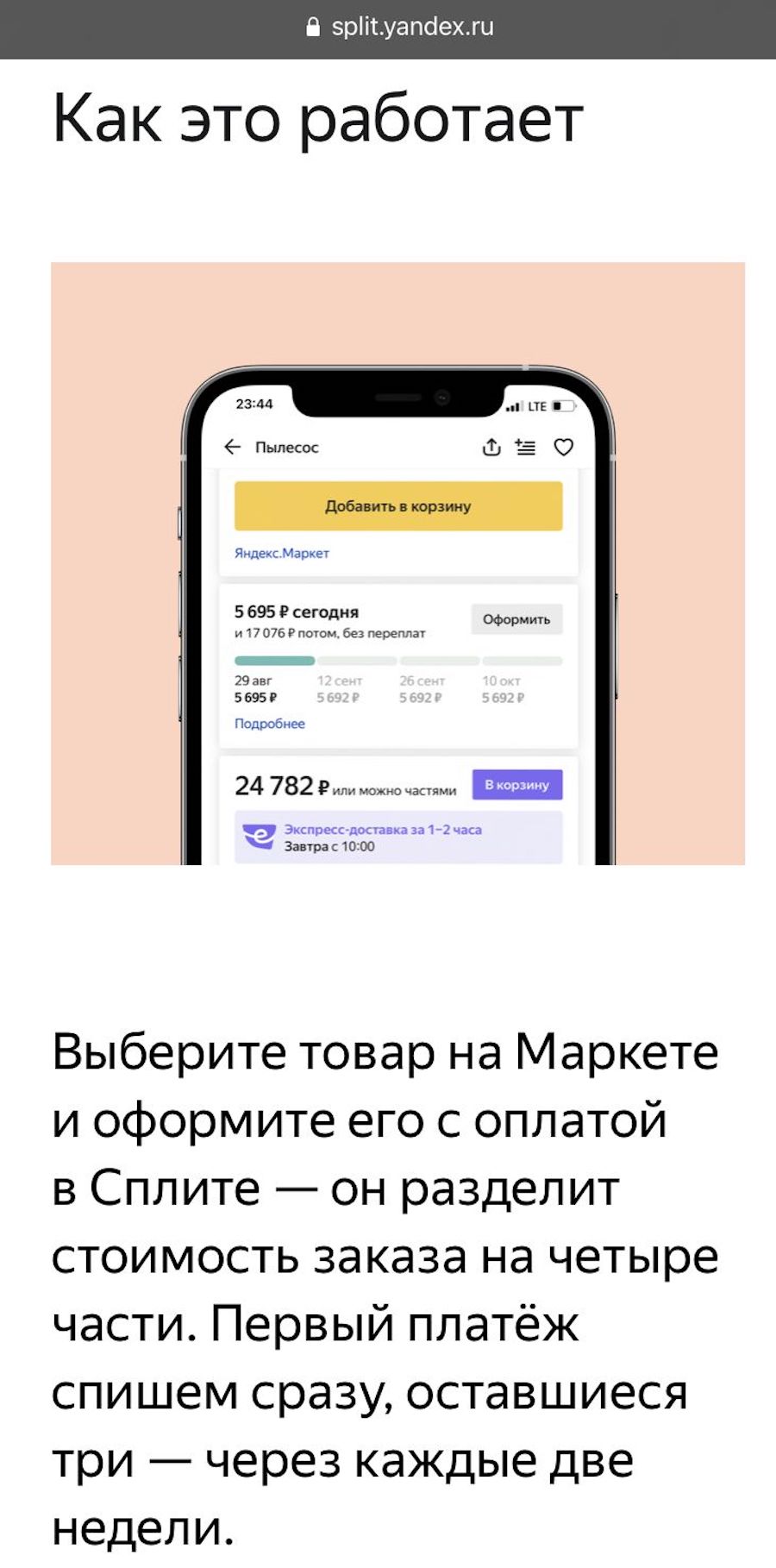

Изначально BNPL-сервисы появились в Европе и США, на российский рынок они пришли в 2021 году. В апреле первым в России такой сервис запустил Тинькофф Банк — «Долями». С его помощью оплату покупки можно разделить на четыре равные части: первые 25% средств спишутся с карты сразу при покупке товара, остальные три четверти будут списываться с карты покупателя каждые две недели до полной оплаты. В конце августа аналогичный продукт появился у «Яндекса» — сервис «Сплит». Он также позволяет разделить покупку на четыре части и выплачивать по 25% от стоимости каждые две недели.

Как работают «Долями» и «Сплит»

Для покупателя процесс оплаты с помощью «Долями» мало чем отличается от оплаты картой:

По словам представителя сервиса, количество партнеров «Долями» непрерывно растет: к нему уже подключились такие магазины как Puma, «Траектория», «Респект», Razor и т.д. В ближайшее время ожидается подключение ряда крупных партнеров, в том числе маркетплейсов. Стоимость сервиса для каждого продавца определяется индивидуально.

«Сплит» пока доступен небольшой части пользователей и только для покупок у продавцов, которые используют службу доставки «Яндекс.Маркета», но список партнеров постепенно будет расширяться. Пока продавцы могут пользоваться «Сплитом» бесплатно, в будущем для них появится комиссия.

На части можно разделить платеж от ₽1 тыс. до ₽30 тыс., но лимит может меняться. Сервис доступен в веб-версии «Яндекс.Маркета» и в приложениях для iOS и Android, а механика оплаты похожа на «Долями».

Так как «Сплит» не является банковским продуктом, то заемные средства предоставляет «Яндекс». «Мы будем напоминать пользователю о том, что близится время очередного платежа. Если же он системно не будет реагировать, платеж может списаться с другой карты, которая привязана к аккаунту на «Яндексе». Если пользователь намеренно не следует правилам сервиса, он больше не сможет пользоваться «Сплитом», — пояснил РБК Трендам представитель компании.

Зачем компании запускают BNPL-сервисы

Международный опыт

В настоящее время крупнейшими игроками на BNPL-рынке являются Afterpay, PayPal, Affirm, Klarna, Splitit, Sezzle, Perpay, Openpay, Quadpay and LatitudePay. Один из самых известных игроков — шведская компания Klarna — насчитывает 90 млн активных пользователей в 17 странах, совершающих около 2 млн транзакций в день. В конце сентября стало известно о том, что на этот рынок выходит международная платежная система Mastercard с программой для рассрочки Mastercard Installments. Компания рассчитывает запустить продукт в первом квартале 2022 года в США, Австралии и Великобритании.

Отличия BNPL от рассрочки

Перспективы сервиса

В условиях дальнейшего роста цифровизации такие сервисы будут привлекать все больше внимания покупателей. У BNPL есть три категории потенциальных пользователей:

По мнению Бородулина, дальнейшая популярность BNPL будет зависеть от роста количества магазинов-партнеров, выходом данных программ в офлайн-зону, наличием положительных отзывов пользователей, а также устранения возможных технических проблем, например, сложностей при возврате продукции.

Пока аудитория подобных сервисов в России мала. Например, карты рассрочки есть у 2% россиян, возможный рынок BNPL-сервисов, скорее всего, не больше. При этом основной, то есть, наиболее часто используемой, карта рассрочки является для 1% держателей карт, а кредитная карта — для 5%. Большинство людей используют дебетовые карты, 93% держателей карт отмечают именно ее как основную, привел статистику Кривошея. «Это хорошо отражает отношение людей к личным финансам. Даже имея возможность разбить платеж на несколько частей большинство россиян, скорее всего, попросту не будут выбирать эту опцию. Крупные покупки, где склонность людей разбивать платежи может быть выше, — не основа трат россиян», — сомневается в популярности новых сервисов Кривошея.

Однако 1 ноября 2021 года Банк России выпустил информационное письмо, в котором предупредил участников финансового рынка о недопустимости участия в подобных сервисах рассрочки. По мнению ЦБ, отсутствие кредитного договора, оформленного в соответствии с законом, «ухудшает положение потребителей», поскольку сервисы не информируют заемщиков о полной стоимости кредита, процентной ставке и вероятности передачи долга сторонним организациям, в том числе коллекторам. Представитель «Долями» ответил, что компания пока изучает письмо и его применимость к их сервису. «Яндекс» не подконтролен финансовому регулятору и от комментариев отказался. По мнению экспертов, речь идет не о запрете таких сервисов, а о регулировании данной отрасли.