Как начисляется Вар. Маржа по Фьючерсному контракту

Всем привет! В данной статье разберем что такое вар. маржа по фьючерсному контракту. Обладание понимания что она из себя представляет необходимо каждому трейдеру. Для новичков на срочном рынке этот термин может показаться сложным, но стоит ознакомится с ним по ближе — все становится просто и понято.

Что такое вариационная маржа.

Вар. маржа по фьючерсам — это прибыль или убыток, возникающая сразу после покупки фьючерса, в момент изменения цены. Изменения вариационной маржи (прибыли или убытка) происходят до проведения так называемого «Клирингового расчета». После того как клиринг был проведен вариационная маржа фиксируется и на счет трейдера поступают, либо списываются денежные средства в размере, который составляла вариационная маржа на момент начала проведения клиринга.

После проведения клиринга на бирже начинается новая торговая сессия — вариационная маржа обнуляется и если позиция не была закрыта, вариационная маржа снова начинает меняться в зависимости от направления движения цены купленного фьючерса до проведения следующего клирингового расчета. prostguide.ru

Вариационная маржа постоянно изменяется вслед за движениями цены, вплоть до проведения клиринга. После средства переходят в «Накопленный доход» и поступают на счет.

Пример:

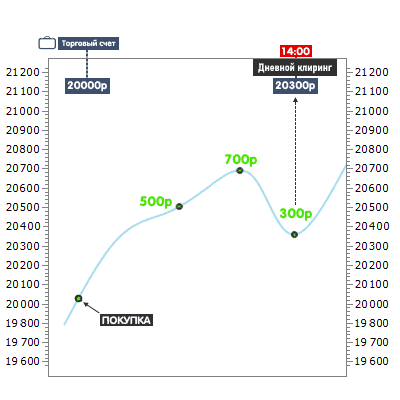

Предположим трейдер приобрел один фьючерс на «Газпром» по цене 20 000 руб. С момента покупки цена на фьючерс выросла до 20 500 руб. В связи с чем значение в поле вариационной маржи с 0 изменилось на 500 руб. Далее, представим, что цена фьючерса выросла до 20 700 руб соразмерно увеличивается и значение вариационной маржи до 700 руб. Допустим далее цена на фьючерс упала 20 300 руб и в месте с падением цены актива сокращается и вариационная маржа принимая значение 300 руб. Таким образом вариационная плавает изменяясь соразмерно изменениям цены на фьючерс в плоть до начала клирингового расчета.

Постоянная переоценка позиций с помощью клирингового расчета необходима для того, чтобы в случае, если цена купленного или проданного фьючерса очень сильно уйдет в обратном выбранному трейдером направлении, его торговый счет не ушел в минус. На Российском срочном рынке FORTS, как и на большинстве крупнейших мировых бирж (NYSE, LSE, TSE) за один рабочий день проходит три торговых сессии: утренняя, дневная и вечерняя. Клиринг проводится по окончанию утренней и дневной торговых сессии.

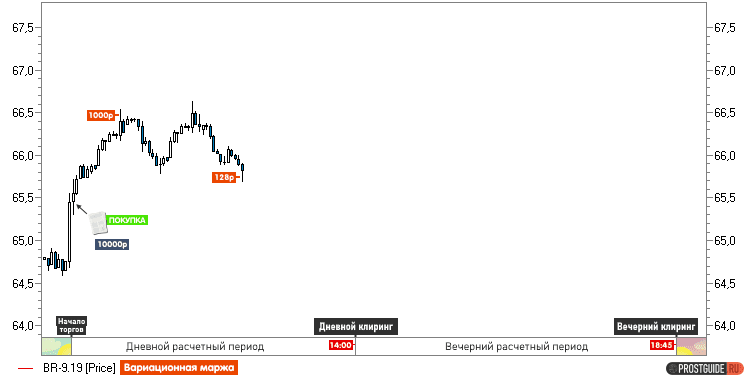

Предположим сумма на торговом счету трейдера составляет 10000 рублей. Он приобретает 1 Фьючерсный контракт на нефть марки «Brent» по цене в 65,5. С этого момента в поле «Вариационная маржа» мгновенно начинает отражаться прибыль при возрастании цены и убыток при снижении. Допустим, что цена возрастает до 66,5 — это приносит 1000р прибыли трейдеру. При желании трейдер может закрыть позицию продав фьючерс и зафиксировать свою прибыль. В этом случае, поле вариационная маржа обнулится, а полученная прибыль перейдет в «Накопленный доход». Но, предположим, что наш трейдер этого делать не стал и цена на фьючерс упала до 65,7, что повлекло и снижение вариационной маржи до 128р.

Предположим сумма на торговом счету трейдера составляет 10000 рублей. Он приобретает 1 Фьючерсный контракт на нефть марки «Brent» по цене в 65,5. С этого момента в поле «Вариационная маржа» мгновенно начинает отражаться прибыль при возрастании цены и убыток при снижении. Допустим, что цена возрастает до 66,5 — это приносит 1000р прибыли трейдеру. При желании трейдер может закрыть позицию продав фьючерс и зафиксировать свою прибыль. В этом случае, поле вариационная маржа обнулится, а полученная прибыль перейдет в «Накопленный доход». Но, предположим, что наш трейдер этого делать не стал и цена на фьючерс упала до 65,7, что повлекло и снижение вариационной маржи до 128р.

Вариационная маржа – что это, формула расчета

Вариационная маржа – это доход или убыток трейдера от разницы между покупной стоимостью контракта и его ценой на момент проведения клиринга.

Вариационная маржа (англ. variation margin) является плавающей величиной, ее изменение зависит от рыночной стоимости фьючерса. Положительная разница зачисляется на счет трейдера, отрицательная – списывается со счета. В этой статье мы разберем алгоритм начисления вариационной маржи на практических примерах и расскажем, для чего эту величину нужно постоянно пересчитывать.

Что такое вариационная маржа

Итак, что такое вариационная маржа? Это некая сумма, зачисляемая клиринговым центром на счет участника торгов на рынке FORTS по итогам ежедневной переоценки рыночной стоимости актива.

Простыми словами, вариационная маржа – это финансовый результат от торгов до момента закрытия сделки.

Чтобы было более понятно, вспомним, как происходят торги на бирже. На многих крупных биржах проводятся три торговые сессии за день: утренняя, дневная и вечерняя.

По итогам утренней и дневной сессий подводятся итоги и рассчитываются доходы и убытки от операций на текущий момент. Этот процесс называется клирингом (от англ. clearing – очистка), т.е. обнуление предыдущих финансовых результатов по результатам переоценки на новые значения.

Таким образом, variation margin рассчитывается два раза в день – утром и днем. В некоторых случаях это происходит три раза, но не реже, чем один раз в рабочий день.

Откуда берется вариационная маржа

Рыночная стоимость контрактов меняется несколько раз в течение дня. Например, правительство выступило с важным заявлением: курс валюты упал или, наоборот, взлетел. Соответственно, изменилась и стоимость валютного фьючерса. По итогам проведения клиринга образуется некая разница, которая представляет собой прибыль или убыток участника торгов.

Переоценка происходит лишь в том случае, если позиция не закрылась. Так, по результатам клиринга трейдер, посчитав, что цена достигла пика и далее высока вероятность снижения, вправе зафиксировать прибыль. Тогда вариационная маржа переходит в накопленный доход, а позиция закрывается.

Разница с рынком акций

На рынке деривативов (производных ценных бумаг) все происходит иначе: сумма на счете меняется несколько раз в течение дня. На следующий торговый день отсчет начинается со стоимости на момент проведения последнего клиринга.

Алгоритм начисления

Как начисляется вариационная маржа по фьючерсам, можно узнать из спецификации на контракт, которая находится в свободном доступе на сайте МосБиржи.

Расчет производится с использованием минимального шага цены, который зависит от курса доллара США.

Например, вариационная маржа для дневной клиринговой сессии по фьючерсному контракту на индекс РТС рассчитывается так:

\( Round \) – функция математического округления (в данном случае применяется округление до двух десятичных знаков);

\( Цо \) – цена заключения контракта;

\( РЦ1 \) – расчетная цена на момент завершения клиринга;

\( W1 \) – стоимость минимального шага цены;

\( R \) – минимальный шаг цены (в данном случае это 5 пунктов). Стоимость одного пункта можно посмотреть на сайте МосБиржи.

Где используется вариационная маржа?

Как мы уже знаем, вариационная маржа применяется на срочном рынке FORTS при переоценке стоимости фьючерсных контрактов.

Размер variation margin можно увидеть на торговом терминале. Участник торгов вправе использовать прибыль для открытия новых позиций до наступления времени клирингового расчета, а вывод сумм возможен только при закрытии текущей позиции.

Какой должна быть вариационная маржа?

Мы помним, что большинство сделок на бирже совершается с использованием кредитного плеча, которое превышает стоимость фьючерса в десятки или сотни раз. Размер кредитного плеча может достигать 1:500.

Вариационная маржа является инструментом контроля рисков брокера при предоставлении трейдеру кредита. Ее размер должен быть не меньше суммы гарантийного обеспечения сделки, которая вносится трейдером на свой личный счет при открытии позиции.

Если отрицательная маржа привела к тому, что деньги на счете израсходовались, происходит ситуация, называемая Margin Call. При пополнении счета трейдером возможна дальнейшая торговля. Если счет пополнен не был – брокер производит закрытие позиции.

Таким образом, увеличивая гарантийное обеспечение, можно снизить размер кредитного плеча, а также иметь «запас» на случай негативного развития событий, при котором variation margin будет отрицательной в течение определенного периода.

Формула расчета

Для расчета можно применить формулу с использованием минимального шага цены, приведенную выше. Однако такой расчет применяется лишь для валютных фьючерсов. Если стоимость контракта выражена в рублях, то формула достаточно проста и имеет вид:

\( Ц1 \) – цена на момент расчета;

\( Ц0 \) – цена на момент предыдущего клиринга;

\( N \) – количество контрактов.

Далее в примерах мы рассмотрим расчет вариационной маржи как для позитивного, так и для негативного развития событий.

Зачем и когда считать вариационную маржу

Итак, вариационная маржа – это сумма, на которую производится переоценка стоимости активов. Такая переоценка делается ежедневно, а иногда и несколько раз в день. Для чего же это нужно?

Сумма на счете трейдера складывается из двух составляющих:

И первая, и вторая составляющая могут меняться. Только гарантийное обеспечение нужно увеличивать самостоятельно, за счет собственных средств или накопленного дохода от других позиций, а размер свободных средств зависит от рынка. При получении значительной маржинальной прибыли ее можно перевести в накопленный доход, после чего свободные средства на счете обнуляются.

Учитывая то, что большая часть операций совершается с использованием кредитного плеча, с помощью переоценки биржа на конец дня формирует сальдо по каждому участнику, рассчитанное с учетом текущей ситуации. Это позволяет оценить и минимизировать риски невозврата кредитов.

Что касается трейдеров, то «актуальная» на текущий момент величина маржинальной прибыли дает возможность быстро закрыть позицию в нужный момент и вывести прибыль, превратив ее в свой доход.

Преимущества и недостатки

Рассмотрим сначала положительные стороны:

Однако есть и минусы:

Пример использования и расчета

Заключение

Маржинальная торговля – инструмент, отличающийся динамичностью по сравнению с рынком классических ценных бумаг. Для опытного трейдера торговля фьючерсами может принести неплохую прибыль при грамотных расчетах и знаниях тенденций срочного рынка.

Однако деривативы, как и обычные акции, подвержены влиянию внешних факторов. Поэтому не стоит забывать о возможности негативного развития событий, особенно при приобретении длинных позиций. Постоянное увеличение размера свободных средств на счете и снижение кредитного плеча минимизирует риски получения убытков.

Начисление и списание вариационной маржи

Вариационная маржа, начисляемая и списываемая по результатам ежедневного клиринга, – это и есть прибыль или убыток, получаемый на счёт.

Важно понимать, что в отличие от инвестиционного счёта, на котором учитываются акции, на фьючерсном счёте отсутствует понятие нереализованная прибыль/убыток по открытой позиции. Весь нереализованный за торговый день убыток (или прибыль) списывается с счёта (или зачисляется на счёт) в виде отрицательной (или положительной) вариационной маржи. В результате такого списания/зачисления изменяется денежный остаток счёта и происходит одновременная «переоценка» «стоимости» позиций.

Такая переоценка позиций позволяет спекулянтам легко избавляться от своих обязательств при закрытии всех контрактов (иначе они должны были бы кому-то в будущем продать базовый актив, а у кого-то, наоборот, – купить его в тех же количествах) и сразу получить свою прибыль или убыток. Биржа также такой переоценкой существенно упрощает себе жизнь. Она благополучно «забывает» на следующий день кто, что, по какой цене купил или продал, а «запомнят» только: сколько у кого каких обязательств. При этом цены одинаковых обязательств у всех трейдеров также одинаковые и равны расчётной цене.

Когда трейдер покупает акции, то у него с счёта списываются деньги в размере покупки, а на счёт-депо зачисляются ценные бумаги. Далее рыночные цены могут изменяться по различным траекториям, но количество бумаг на счёте и количество денег (если конечно не брать в расчёт комиссии и возможные проценты по кредиту) у трейдера не изменятся.

Совершенно не так ведётся учёт на срочном рынке.

Фьючерс – это зарегистрированная маклером электронная запись о принятых трейдером обязательствах по поставке или принятию определённого количества базового актива в определённую дату.

То есть сам по себе фьючерс не является активом или пассивом. Это запись о заключении сделки пари. Поэтому при покупке или продаже фьючерса деньги с счёта трейдера не списываются, а блокируются в виде гарантийного обеспечения (ГО). Таким образом, в любой момент времени в течение торгового дня имеем равенство:

Сальдо счёта = свободные средства + ГО = неизменная величина

ГО изменяются при каждой подаче и снятии заявки и при каждой сделке. Единственное что запрещено делать – это совершать операции, выводящие деньги в отрицательную зону. То есть внутри торгового дня деньги обязаны быть положительными.

А вот после торгов, клиринговая палата производит клиринг – перерасчёт всех позиций и начисление/списание вариационной маржи. Вариационная маржа добавляется или списывается с регистра «свободные средства». В случае, если свободных средств не хватает, на счёте трейдера образуется дебетовое сальдо, которое он обязан покрыть за счёт дополнительных денег или закрытия части своих позиций до конца следующего торгового дня.

Пример 1

Пусть на утро у трейдера было открыто 6 длинных контрактов. Цена закрытия (цена клиринга) вчера составляла 19,900. Никаких сделок в течение дня трейдер не совершал. Цена закрытия сегодняшнего дня составила 20,000. Вариационная маржа положительна и составляет 6 х (20,000 – 19,900) = 600 рублей.

Примечание: стоимость шага равна 1 рубль; минимальный шаг равен 1 тик.

Пример 2

Пусть на утро у трейдера не было открытых позиций. В течение торговой сессии трейдер купил 6 фьючерсов по средневзвешенной цене 19,850. Цена закрытия сегодняшнего дня составила 20,000. Вариационная маржа положительная и составляет 6 х (20,000 – 19,850) = 900 рублей.

Пример 3

Пусть на утро у трейдера было открыто 6 длинных контрактов. Цена закрытия (цена клиринга) вчера составляла 19,900. В течение дня трейдер продал все контракты по 19,850. Цена закрытия торгового дня составила 20,000. Вариационная маржа отрицательна и составляет 6 х (19,850 – 19,900) = – 300 рублей.

Таким образом, вариационная маржа по одному длинному контракту вычисляется по следующей формуле:

Vm = (с1 – с0) х Стоимость шага/Минимальный шаг

Здесь с1 – цена продажи контракта (если он был продан до закрытия) или цена закрытия сессии (расчётная цена), а с0 – цена покупки контракта (если он был куплен сегодня) или цена закрытия предыдущей торговой сессии (если он был куплен ранее).

Для короткого контракта наоборот:

Vm = – (с1 – с0) х Стоимость шага/Минимальный шаг

Где с1 – цена откупа контракта (если он был откуплен до закрытия) или цена закрытия сессии (расчётная цена), а с0 – цена продажи контракта (если он был продан сегодня) или цена закрытия предыдущей торговой сессии (если он был продан ранее).

Для контактов, курс которых привязан к доллару, расчёт сложней.

Пример 4

Сегодня трейдер продал 10 фьючерсов по 164,700 и закрыл свою короткую позицию по 163,900. Курс доллара США на сегодня равен 27,00 рублей. Тогда вариационная маржа положительна и составляет

10 х (164,700 – 163,900) х 0,1 / 5 х 27,00 = 8 х 0,54 = 4,320 рубля

Таким образом, для определения вариационной маржи можно использовать те же формулы, что и приведённые выше, но нужно понимать, что стоимость шага зависит от текущего курса доллара.

Пример 5. Золото.

Вчера трейдер продал 10 фьючерсов по 640, курс составлял 27,10 рублей за доллар, расчётная цена 635. Сегодня трейдер откупил эти фьючерсные контракты по 660, курс доллара сегодня 27 рублей. Тогда за первый день трейдеру будет начислена положительная вариационная маржа в размере:

Vm = 10 х (Продажа – Расчётная цена0) х Ст.шага0 / Минимальный шаг = 1,355

За второй день с трейдера будет списана маржа в размере:

Vm = 10 х (Расчётная цена0 х Ст. шага0 – Покупка х Ст. шага1) / Минимальный шаг = — 6,115

Что в сумме даёт отрицательную величину в 4,760 рублей. Этот же результат может быть получен, если применить упрощённую формулу расчёта:

Vm = 10 х (Продажа х Ст. шага0 – Покупка х Ст. шага1) / шаг цены

Vm = 10 х (640 х 2,71 – 660 х 2,70) / 0,1 = 173,440 – 178,200 = – 4,760 рублей

Суммируем вышеприведённые примеры в виде выдержки из правил расчёта вариационной маржи секции FORTS. Вариационная маржа рассчитывается по следующим формулам:

ВМо = (РЦт – Цо) х Wт / R,

ВМт = (РЦт – РЦп) х Wт / R,

ВМз = (Цз – РЦп) х Wт / R,

ВМисп. = (Цисп. – РЦп) х Wт / R,

Списание вариационной маржи по итогам клиринга что это

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой политики Минфина России от 15 июля 2020 г. N 03-03-06/1/61733 О признании доходов и расходов в виде вариационной маржи по операциям с беспоставочными (расчетными) фьючерсными контрактами по отрицательным ценам

Департамент налоговой политики рассмотрел обращение организации по вопросу признания доходов и расходов в виде вариационной маржи по операциям с беспоставочными (расчетными) фьючерсными контрактами по отрицательным ценам и сообщает следующее.

В соответствии с пунктом 4 статьи 301 НК РФ для целей главы 25 НК РФ под вариационной маржей понимается сумма денежных средств, рассчитываемая организатором торговли или клиринговой организацией и уплачиваемая (получаемая) участниками срочных сделок в соответствии с установленными организаторами торговли и (или) клиринговыми организациями правилами.

Порядок ведения налогового учета по срочным сделкам при применении метода начисления установлен статьей 326 НК РФ. Так, налогоплательщик на дату заключения сделки отражает в аналитическом учете сумму возникших требований (обязательств) к контрагентам, исходя из условий сделки и требований (обязательств) в отношении базисного актива (в том числе товаров, денежных средств, драгоценных металлов, ценных бумаг, процентных ставок).

При наступлении срока исполнения производного финансового инструмента налогоплательщик производит оценку требований и обязательств на дату его исполнения в соответствии с условиями его заключения и определяет сумму доходов (расходов), подлежащих включению в налоговую базу.

Кроме того, налогоплательщики учитывают в составе налоговой базы изменение текущей стоимости производных финансовых инструментов, обращающихся на организованном рынке, в размере денежных сумм, рассчитанных биржей (клиринговой организацией).

Налоговая база по срочным сделкам определяется налогоплательщиком на дату исполнения срочной сделки с учетом положений главы 25 НК РФ.

Таим образом, суммы вариационной маржи, рассчитанные организатором торговли или клиринговой организацией, признаются доходами или расходами налогоплательщика по операциям с производными финансовыми инструментами и учитываются при определении налоговой базы на дату исполнения срочной сделки.

Особый порядок учета, доходов и расходов в виде сумм вариационной маржи, подученной (уплаченной) до беспоставочным (расчетным) фьючерсным контрактам, заключенным и (или) исполненным по отрицательным ценам, положениями главы 25 НК РФ не установлен, следовательно, их учет в целях налогообложения прибыли осуществляется в общем порядке.

При этом следует понимать, что в отношении признания расходов для целей налогообложения прибыли необходимо соблюдение требований статьи 252 НК РФ, согласно которым расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Отвечая на вопрос о признании доходов и расходов в виде вариационной маржи по операциям с беспоставочными (расчетными) фьючерсными контрактами по отрицательным ценам, Минфин разъяснил следующее.

Суммы вариационной маржи, рассчитанные организатором торговли или клиринговой организацией, признаются доходами или расходами налогоплательщика по операциям с производными финансовыми инструментами и учитываются при определении налоговой базы на дату исполнения срочной сделки.

Вариационная маржа и механизм ее начисления. Отличие от рынка акций

Вариационная маржа – это сумма денег, начисляемая каждый раз по итогам клиринга, т.е. это и есть ежедневная прибыль или убыток на фьючерсном счету трейдера. Другими словами, это отражение финансового результата по итогам одной торговой сессии срочного рынка ФОРТС.

Если в результате торгов была получена прибыль, то вариационная маржа будет положительной и зачислится на торговый счет. Если трейдер получил убыток, то маржа будет отрицательной и по итогам клиринга спишется со счета.

Отличие от рынка акций

На рынке акций деньги поступают на счет в тот момент, когда происходит продажа, а на фьючерсах деньги поставляются, либо списываются ежедневно, без факта продажи.

Например, торговый счет на рынке акций составляет 100р. и трейдер покупает одну акцию ГАЗПРОМа за 100р. Вскоре цена выросла до 120р., но пока акция не будет продана, реально денег на счете не прибавится – это так называемая бумажная прибыль. У трейдера просто есть акция, которая стала дороже, но ему еще нужно ее продать, чтобы получить реальную прибыль.

В случае с рынком ФОРТС ситуация иная. Трейдер покупает один фьючерс на акции ГАЗПРОМа в тот момент, когда цена ГАЗПРОМа на рынке ценных бумаг составила 100р. Стоимость фьючерса в таком случае составит примерно 10 000р. (один фьючерсный контракт идет на 100 акций). При этом для покупки фьючерса трейдер вносит гарантийное обеспечение 12% от 10 000р. или 1 200р. и становится владельцем одного фьючерса на 100 акций ГАЗПРОМа.

В конце дня цена ГАЗПРОМа выросла до 120р., соответственно стоимость фьючерса вырастет до 12 000р. Разница 2 000р. (12 т.р. – 10 т.р.) зачисляется на фьючерсный счет трейдера, хотя фьючерс еще не продан и позиция не закрыта – эта разница и есть вариационная маржа, в данном случае положительная.

На следующий день отсчет начинается с цены фьючерса 12 000р. (вчерашнее закрытие) и если рынок закроется на уровне 11 300р. – по отношению к предыдущему дню это минус 700р., то со счета будет списано 700р. (отрицательная вариационная маржа).

И так каждый день, если рынок будет идти в нужную сторону, то деньги будут ежедневно плюсоваться и плюсоваться. Если рынок пойдет в противоположную сторону, то деньги начнут списываться.

Вариационная маржа – плюсы и минусы ее начисления

Плюс в том, что прибыль поступает сразу еще до продажи фьючерса (в отличие от фондового рынка, где прибыль поступает только после того, как акция продана).

Минус в том, что если цена двигается в проигрышную для трейдера сторону, вариационная маржа будет постоянно списываться и списываться, до тех пор, пока деньги на счету не закончатся. Для того чтобы продолжать удерживать этот фьючерс, брокер может потребовать довнести денег на счет, в противном случае он имеет право принудительно закрыть позицию в убыток трейдеру.

В случае с акциями такой ситуации не возникнет, т.к. для их покупки вносится полная стоимость пакета ценных бумаг, т.е. за 100 акций трейдер заплатит 10 000р. (покупая фьючерс, трейдер платит только гарантийное обеспечение в размере примерно 12% от 10 000р.).

По какой формуле рассчитывается вариационная маржа

Официальный алгоритм расчета вариационной маржи по любому фьючерсному контракту можно найти в спецификации соответствующего фьючерса. Спецификация – это документ биржи, в котором прописаны ключевые параметры контракта. Спецификации всех российских фьючерсов можно скачать тут.