SPV vs Венчурный фонд – почему инвесторы боятся фондов и почему они ошибаются

Как правило, более опытные инвесторы с большими активами отдают предпочтение венчурным фондам в то время, как более мелкие любят инвестировать самостоятельно. Почему? Давайте разберемся. Я перечислю различия, а также подчеркну плюсы и минусы как SPV, так и венчурных фондов.

По сути, хороший фонд – это управление портфелем проектов. У фонда четыре основные компетенции:

1) Создание воронки проектов – это большая воронка на входе и очень узкое горлышко на выходе. Каждый фонд имеет свой фокус: география, инвестиционная стадия и индустрия. Например, А раунды в проекты AI/ML в Европе. Фонд может быть более или менее сфокусированным, но фокус всегда есть.

2) Выбор проектов, в которые можно и нужно инвестировать. Обычно выбором проектов в фонде занимаются партнеры и аналитики, решение принимается инвесткомитетом фонда.

3) Наконец, управление портфелем – как сделать так, чтобы повысить отдачу от проектов в течение их жизни в портфеле фонда? В одни проекты нужно доинвестировать, из других быстрее выходить.

4) И последнее – поиск следующего инвестора в проект по более высокой оценке.

В основной своей массе фонды организованы в виде партнерства. Во главе всегда стоит так называемая управляющая компания – management company или general partner.

У фондов, как правило, есть четкий временной промежуток, когда они функционируют. У среднего фонда – это 10 лет, из них обычно 5 – это инвестиционный период, а в следующие 5 лет компания продается. В конце фонд всегда должен быть распущен.

Венчурные фонды обычно имеют следующую экономику:

Management fee – платится ежегодно от суммы обязательств (реже от суммы под управлением во второй половине жизни фонда). Обычно такая комиссия составляет 2-2.5% от суммы обязательств в год.

Carry – долгосрочное вознаграждение в размере 20-30%, которое взимается от прибыли и, как правило, выплачивается только после полного возврата тела инвестиции.

В большинстве юрисдикций фонды – регулируемая и лицензируемая деятельность, поэтому между инвесторами и управляющей компанией есть администратор. Обычно это юридическая компания, имеющая весь набор необходимых лицензий.

SPV (Special Purpose Vehicle) – это одна структурированная сделка, которая обычно оформляется как компания (чаще всего это LLC Delaware). Сначала вы инвестируете в нее средства, а потом уже непосредственно сама компания, становясь инвестором, вкладывает деньги в другую компанию, например, в стартап. Соответственно, SPV держит акции стартапа, а вы держите акции SPV.

Часто менеджеры SPV (те кто собирает и структурирует сделки) – это люди, имеющие доступ к сделкам, но не имеющие своих команд для работы с воронкой проектов.

Также обычно SPV не имеет никаких прав в управлении стартапом, в который инвестирует, в отличие от большинства фондов, которые такие права имеют.

Как правило, в стартапы через SPV можно инвестировать меньшими чеками. Все юридические отношения между менеджером SPV и инвестором регулируются операционными соглашениями (operating agreement) без участия третьей стороны (администратора). Под каждый SPV собирается уникальная группа инвесторов.

Здесь стоит заметить, что стартапы предпочитают иметь дело с фондами, а не с SPV. На это есть несколько причин:

1) Менеджмент стартапа хочет установить долгосрочные отношения с инвесторами. Фонды существуют 10 и более лет и являются серийными и системными участниками рынка, в то время как SPV делаются под сделку.

2) Фонды могут участвовать в поддержке стартапа не только, когда все идет хорошо, но и когда стартапу требуется помощь. У фондов под такие потребности стартапа всегда создаются резервы, а у SPV их нет.

3) Фонды устанавливают отношения с основателями, нередко бывает, что одни и те же фонды инвестируют в следующие проекты предпринимателей

Таким образом, обычно фонды получают самые лучшие сделки, а SPV – аллокации по остаточному принципу.

Бытует мнение, что SPV выгоднее венчурных фондов, так как вторые берут management fee и carry. Но в последнее время SPV также стали взимать дополнительные средства – это единоразовый платеж, который нужно сделать в адрес SPV. Он сразу же вычитается из инвестиционной суммы. Management fee в фонде – это аванс, который потом возвращается вам вместе с возвратом инвестиций и до выплаты carry.

Теперь о carry — в венчурном фонде он обычно считается по портфелю. То есть можно сделать, например, 20 сделок – на одних получится заработать, на других – потерять, но в результате не придется возвращать principal amount. В SPV все происходит по-другому – там deal by deal basis. Менеджер SPV, который сделал вместе с вами 20 SPV, может заработать на одном, и вы с ним поделитесь carry, а на другом проиграете. Вы в результате не вернули свой принципал с двух сделок, а менеджер SPV все равно заработал.

Поэтому SPV – это такая история, гораздо более выгодная для менеджеров.

Почему же тогда всем менеджерам не переквалифицироваться из управляющих фондами в управление многочисленных SPV?

Венчурный фонд — это возможность масштабировать бизнес, превратить его в серийную и развивающуюся, растущую деятельность. Такое развитие может быть через увеличение размера активов под управлением, открытие новых географий, индустрий и т.п. У SPV отсутствуют возможности масштабирования бизнеса, каждый SPV уникальный и их вместе ничего не связывает. Также через создание SPV невозможно добиться получения долгосрочных конкурентных преимуществ, построить долгосрочные связи с другими инвесторами и стартапами.

Организационная Трансформация SPV-проектов.

Консалтинговая деятельность в области реализации инвестиционно-строительных проектов очень часто наполнена решением организационных проблем, которые сопровождают реализацию крупных проектов. Многие крупные проекты реализуются в формате SPV и представляют собой такое инвестиционное решение, когда весь проект реализуется как единое предприятие, которое в последующем, становится и оператором этого производства. Такое строительство часто реализуется посредством управления некоей монопроектной структурой, то есть структурой, создаваемой ради реализации и запуска одного проекта. Обычно для реализации такого проекта создается юридическое лицо, а его организационная структура отдается на откуп директору проекта, он же обычно и директор этого юридического лица, по совместительству – Заказчика-Застройщика. Очевидно, что такой подход вызывает массу споров и конфликтов в процессе реализации, хотя бы просто потому, что такие крупные проекты имеют целый набор пересекающихся фаз, которые требуют и пересекающихся структур управления. А значит, нужна особая организационная стратегия и политика для реализации таких проектов, что мы обычно называем организационным инжинирингом проекта.

Безусловно, начинать анализ таких проектов надо со стоимостной или инвестиционной модели, которая позволяет правильно расставить акценты по срокам ввода объекта в эксплуатацию, делать это по производствам, по пусковым линиям, по пусковым комплексам или как-то иначе. С позиции ускорения окупаемости и возможности повторного оборота возвращенной амортизации в следующие этапы проекта. Обычно проекты строительства новых промышленных производств реализуются по стоимостной модели «с закрытым тарифом». Но не исключено, что инновационные производства могут строиться и с позиции стоимостной модели «с открытым тарифом».

Следующий шаг – это определение оптимальной контрактной модели проекта, поскольку мы здесь видим сразу, что SPV-проект – это чаще всего проект активного профессионального Заказчика. Активный профессионал – это Заказчик, тонко понимающий, как основные затраты на реализацию проекта, так и оптимальные проектные решения с точки зрения экономной эксплуатации на всех этапах ЖЦ объекта капитальных вложений. С другой стороны, инвесторы часто строят новые предприятия в формате SPV, которые никогда не существовали и не эксплуатировались, а значит они переходят в позицию Активного Непрофессионала, планирующего оперировать этим предприятием самостоятельно. В таком случае выбор контрактной стратегии – очень важный этап эффективной реализации проекта, как с позиции стоимости проекта, так и с позиции стоимости самого управления проектом в будущем.

Наконец, стоит уточнить понятие SPV-проекта с тем, чтобы более детально оценивать проблемы организационного развития проекта и сценарии их решения. Напомним, что SPV или SPE (от англ. special purpose vehicle или special purpose entity) – компания специального назначения, или «проектная компания», созданная для реализации определённого проекта или для определённой уникальной цели с намерением её длительного достижения. Как правило, компании специального назначения (SPV) учреждаются инициатором (бенефициаром) проекта, что нужно, например, если в разных регионах проекты реализуются с варьируемым набором участников, в неодинаковых условиях: где-то фигурируют локальные соинвесторы, где-то сетевые компании и т. д. Всё это гораздо легче реализовать в рамках деятельности специально созданной компании. Чаще всего, 100%-м собственником такой дочерней компании является материнская компания, однако в некоторых юрисдикциях требуется, наличие других собственников с долей не менее 3 %. Также часто SPV(SPE)-компания создается путем передачи активов, обязательств и прав, для реализации проекта или достижения определённых целей.

Как правило, SPV-компании используются в проектах, где партнеры совместно владеют и управляют активами, и необходимы: гибкая структура управления, распределение рисков, повышение эффективности использования активов (инфраструктуры) или улучшение качества общественных услуг. SPV-проекты создаются при условии наличия у партнеров общих долгосрочных целей, в процессе которых необходимо распределение рисков и выгод. В отсутствие этих условий, создание SPV нецелесообразно. В основном SPV создаются для осуществления конкретной сделки, где выступают в роли заемщика, приобретая определенные права собственности или обязательства от бенефициара проекта. Чаще всего они используются, если проект содержит большое число участников, регионально удаленных друг от друга и от бенефициара сделки. В России появление SPV обусловлено потребностью в реализации инвестиционно-строительных проектов, с привлечением крупных зарубежных соинвесторов, спонсоров, бенефициаров в любом статусе.

Обычно создание и функционирование SPV-компании обеспечивают три группы лиц: Бенефициары (акционеры) – лица, которые создают SPV, передают компании имущество, обязательства и права, обеспечивают формирование собственного капитала компании. Инвесторы (Спонсоры, Кредиторы) – лица, обеспечивающие финансовые потребности SPV через предоставление кредитов и/или приобретение ценных бумаг (например, облигаций). Наконец, получатели (проектные компании) – компании SPV, которым передаются активы, обязательства и права от бенефициаров и финансовые ресурсы – от инвесторов.

Давайте попробуем обсудить специфику и отдельные вопросы реализации SPV-проекта непосредственно в процессе описания каждого этапа такого проекта. В общем случае можно выделить 6 базовых этапов организационного планирования, различающихся как по времени, так и по своему функциональному наполнению проектных команд.

1. Стартовый этап SPV-проекта.

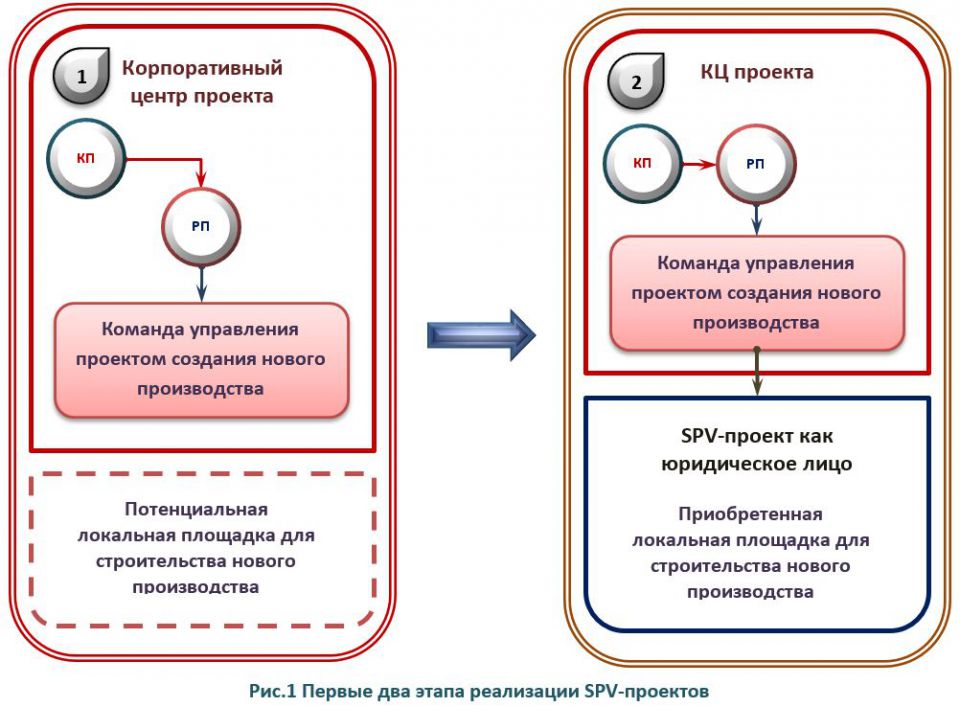

Реализация проекта начинается не сразу с создания выделенного юридического лица. На этапе обоснования целесообразности инвестиций, анализа маркетинговых перспектив, выбора технологических решений и наилучших лицензионных технологий, то есть вплоть до принятия окончательного решения об инвестициях – никакой потребности в создании юридически обособленного SPV нет. В рабочем порядке создается группу управления новым проектом во главе с руководителем проекта (далее – РП) в ранге заместителя генерального директора в рамках корпоративного центра (КЦ). Таким КЦ, например, может быть управляющая компания холдинга, Единый центр управления бизнес-проектами в том или ином формате управления. Разумеется, назначается вышестоящий по должности куратор проекта (далее – КП), который отвечает за стратегическое сопровождение на высшем уровне (см. Рис.1 левая часть). Планирование производства также ведется силами команды проекта и привлеченных инвестиционных, продуктовых или технологических консультантов, а также ведется выбор потенциальных площадок для размещения

2. Создание юридического лица.

Этап обоснования инвестиций знаменуется, как правило, неким решением собственников, управляющего комитета или инвестиционного органа о целесообразности инвестиций. По сути, это точка старта использования инвестиционных ресурсов в рамках пула источников и способов финансирования, обычно начинается с финансового задела инициаторов. Первые средства тратятся на создание нового юридического лица, которое и будет ЗАСТРОЙЩИКОМ, поскольку на него будут регистрироваться ключевые активы завода: земля, имущество, оборудование, и, если надо, интеллектуальные активы (см. Рис.1 справа). Не забыть про название юридического лица: если строится завод, то лучше сразу его так и назвать «Такой-то (регион, город) механический завод и название холдинга в целом», а не делать промежуточные названия, типа «Дирекция по строительству» и т.п.

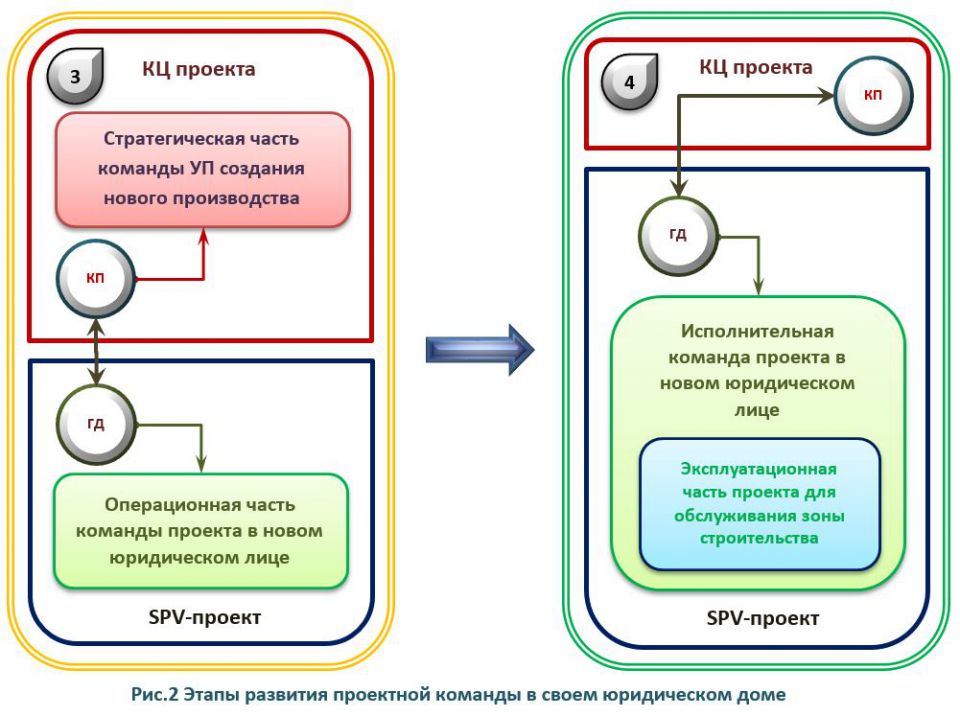

3. Этап проектирования, закупок и подготовительных работ на площадке.

Очевидно, что все эти этапы условны и требуют определенной аналитической работы по оценке времени существования проекта в том или ином формате. Но гораздо важнее само понимание, что на разные периоды надо планировать различные структуры и систем взаимодействия. Когда инвестиционное решение принято, часто допускают ошибку, передавая все бразды управления проектом директору этого Юридического лица. Формально это может правильно, но фактически, в этот период на площадке нужен скорее хороший заместитель РП по подготовке производства, который решает вопрос планирования и выполнения подготовительных работ. Это может быть даже не будущий менеджер по строительству со знанием технологии и монтажа, а качественный региональный хозяйственник. Остальные работы проще проводить в рамках корпоративного центра: и переговоры по закупкам и поставкам, отбор исполнителей, согласование с государственными структурами и проведение работы с населением (см. Рис.2 слева). Команда проекта как бы разбивается на 2 части: операционная площадочная в составе нового ЮЛ проекта, стратегическая камеральная в Корпоративном центре, с помощью которой и происходит трансфер имущества и активов в новое ЮЛ. Технически проще, если РП является и ГД нового SPV, т.к. он тонко чувствует потребности приятия решений и их реализацию в жизнь в т.ч. на площадке.

4. Этап активного строительства инфраструктуры и пусковых производств.

Когда закончен основной этап планирования и запуска строительных работ, начинаются первые межкорпоративные конфликты в команде проекта, поскольку объём работы для офиса корпоративного центра значительно сокращается, а объём работы для полевого офиса – растет многократно. Коммуникации усложняются и начинают сводится к выяснению отношений и перераспределению ответственности за принятие решений, отдельные работы сознательно затягиваются (чтобы не увольняли раньше времени), отдельные сознательно не начинаются (чтобы не фиксировать ошибочные решения). Это лучший момент кардинальной смены структуры и перевода всего коллектива в одну проектную команду, но уже и юридически. В корпоративном центре остается куратор проекта – КП с небольшим числом ассистентов которые в курсе реализации проекта и помогают ему мониторить стратегические аспекты, в т.ч. взаимодействие с инвесторами, госорганами и стейкхолдерами (см. Рис.2 справа). С другой стороны, это обусловлено и созданием первой эксплуатационной группы под управлением, например, Site-менеджера проекта, которая занимается только эксплуатацией имущества, не принадлежащего подрядчикам, а только собственного оборудования Застройщика.

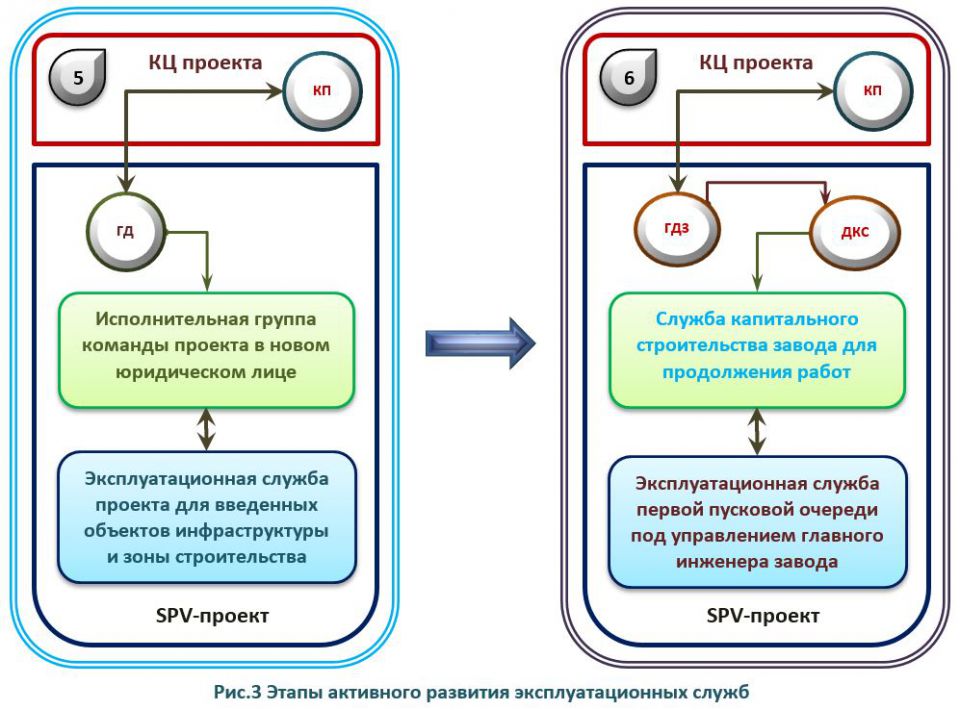

5. Этап ввода в эксплуатацию первых объектов инфраструктуры.

Обычно график строительства крупных промышленных объектов предполагает запуск отдельных производств, в том числе по очередям, по пусковым комплексам и постепенный вывод всего производства на плановые объемы выпуска продукции. Для начала испытаний и опробования основных технологических производств требуется готовность большого числа объектов, как вспомогательной, так и производственной инфраструктуры: котельные, КОСы, объекты обеспечения всех видов безопасности, склады, резервные емкости и противоаварийные службы со своими зданиями и сооружениями. У будущей эксплуатирующей компании есть выбор: или формировать эксплуатационный персонал этой инфраструктуры заранее в своей структуре, или отдать на аутсорсинг комплексным инжиниринговым подрядчикам. Однозначного ответа на вопрос – что лучше? – здесь нет. Надо анализировать и график ввода, и будущие вопросы передачи эксплуатации в руки директора по эксплуатации завода. Обычно первые объекты на старте эксплуатируют временно подрядчики, но, когда объем задач становится стабильно-процессным – лучше создавать свои службы (см. Рис.3 слева). Второй вопрос – как разносить затраты на собственную эксплуатацию между CAPEXи OPEX? Это вопрос политики учета капитальных вложений, и он тоже должен быть решен заранее.

6. Этап после ввода в эксплуатацию первой пусковой очереди.

Наконец, последний вопрос к структуре команды проекта – это вопрос ввода в эксплуатацию или всего производства, или его первой очереди. В случае ввода всего производства задача решается легче: команда проекта перестает существовать сразу после получения разрешения на ввод в эксплуатацию, а созданная заранее эксплуатационная служба работает самостоятельно уже по факту запуска. Она может перевести на себя часть договоров подряда для завершения работ, но это уже не влияет системно на всю структуру. Во втором случае ситуация часто ведет к конфликту. Административная часть проекта еще хочет существовать автономно от эксплуатации, РП не хочет становиться директором завода, а его зам по строительству не хочет менять свое влияние. Здесь и появляется последняя точка структурного перелома: РП или надо стать директором завода (если он технолог) или перейти в статус директора по капитальному строительству (если он строитель). Вся команда проекта, после её выхолащивания от административных функций, перетекает в состав Службы капитального строительства завода и под руководством директора по капстрою продолжает строить оставшиеся объекты как УК Застройщика (см. Рис.3 справа).

Разумеется, здесь может быть много промежуточных вариантов реализации, например, привлечение команды управления проектом запущенным заводом как нанятого Технического Заказчика. Часто Инвесторы хотя разделить активы, персонал и финансовые ресурсы по разным юридическим лицам, что ведет к договорам аренды, найма или взаимного использования персонала внутри холдинга. Здесь, главное, не перемудрить т.к. опыт последних судебных отношений показал, что суд может счесть такие сделки притворными и рассматривать все компании холдинга как единого оператора. В любом случае – трансфер структур надо планировать заранее в графике проекта.

Все, что нужно знать о SPV-компаниях

Практика показывает, что самые крупные корпорации, привлекая займы через выпуск долговых ценных бумаг, сами не выступают их эмитентами. Для этих и других целей создаются особые структуры – SPV – компании специального назначения. Функционирование таких организаций разительно отличается от традиционных предприятий. Нередко они даже не имеют штата, что не мешает им генерировать большие объемы прибыли.

Цели создания SPV

Понятие SPV-компания перекочевало в российскую экономику с запада. Термин представляет собой аббревиатуру от английского special purpose vehicle, что дословно переводится как компания специального назначения. В последнее время в развитых странах более популярен термин SPE (special purpose entity), хотя значимых отличий между двумя понятиями нет.

Учредителем, оригинатором или бенефициаром SPV чаще становятся крупные корпорации.

Среди целей создания подобных структур можно выделить:

По статистике почти в половине случаев российские корпорации создают компании специального назначения под крупные сделки, участники которой сильно отдалены территориально друг от друга. Все возможные цели создания SPV принято делить на три группы, отраженные на рисунке.

К росту причин создания компаний такого типа привело существование особых экономических зон, в которых и регистрируют SPV. Например, на предприятия, учрежденные на Кипре, распространяются льготные условия налогообложения. Организации, зарегистрированные на Британских Виргинских островах, сохраняют конфиденциальность сведений о владельцах нового бизнеса.

Типы SPV-компаний

Главный признак, по которому можно классифицировать компании специального назначения, – тип проводимых ей операций. В развитых англо-европейских экономических системах разновидности SPV исчисляются десятками.

Применительно к России можно пока говорить о 4 типах компаний специального назначения:

Выгода создания SPV для бенефициаров очевидна. Но для инвесторов подобные сделки могут обернуться финансовыми потерями. Произойти это может в том случае, если в проспекте эмиссии не прописана система поручительства.

Схема создания SPV

Схема учреждения SPV зависит от того, для какой цели создается структура. Если она предназначена для реализации нового проекта на территории страны базирования материнской компании, организация учреждается стандартным способом:

Теоретически, если под началом материнской корпорации уже находится действующая организация, не обремененная кредитами, не ведущая деятельности, выпуск долговых обязательств можно осуществить через нее. Регистрировать еще одно учреждение в этом случае не нужно.

Логика создания SPV состоит в том, что ее организатором должен являться один учредитель – бенефициар. Такая схема взаимодействия гарантирует жесткий и четкий контроль. Хотя известны случаи, когда у российских компаний специального назначения имелось несколько владельцев. Самый яркий пример – «Тинькофф», где учредителями числятся ООО «Новые технологии» и «Интербир».

Поступившие от продажи ценных бумаг средства «дочка» передает в форме кредита российской материнской корпорации. Перечисленную сумму, увеличенную на размер процентов, причитающихся инвесторам, головная компания переводит обратно SPV для погашения произведенного выпуска облигаций.

Особенности работы SPV-компаний в России

В развитых странах о SPV-компаниях заговорили еще 30 лет назад. Но до территории РФ этот финансовый феномен дошел только в начале «нулевых». Его появление связано с формированием рынка корпоративных облигационных займов. Изначально SPV создавались в единичных случаях, когда головное предприятие по каким-либо причинам не желало становиться фактическим эмитентом. Теперь же каждый второй выпуск коммерческих долговых ценных бумаг происходит через компании специального назначения или СФО.

Достигнуть в России того размаха, который SPV имеют на западе, компаниям мешает ряд факторов:

К счастью прогресс не стоит на месте и усилия юристов и финансистов крупных корпораций позволили направить ситуацию в нужное русло. Одна из первых попыток юридической легализации SPV на территории РФ – создание специализированных финансовых сообществ. Но, чтобы получить полноценный доступ к дешевым кредитным ресурсам (в т.ч. зарубежным), потребуется серьезная корректировка действующего законодательства.

Что такое SVP компания

Почему корпорации и банки размещают свои бумаги через SPV, какие риски несет инвестор, давая в долг SPV, и на что обращать внимание, покупая облигации компаний специального назначения.

Газпром, Транснефть, СУЭК, ХКФ Банк, X5 Retail Group — крупнейшие заемщики на облигационном рынке. Но они, как и многие другие, не всегда сами непосредственно выступают эмитентами облигаций, а гораздо чаще создают для этого специальные структуры. В мировой практике их принято называть SPV (special purpose vehicle) — компании специального назначения. Разбираемся вместе с юристами, почему корпорации и банки размещают свои бумаги через SPV, какие риски несет инвестор, давая в долг SPV, и на что важно обращать внимание, покупая облигации компаний специального назначения.

Что такое компания специального назначения?

SPV (special purpose vehicle) — компания специального назначения, которая создается под конкретную сделку и для решения определенных задач. На финансовом рынке SPV чаще всего выступают в роли заемщика и используются для привлечения финансирования с помощью выпуска классических локальных облигаций, еврооблигаций(LPN) и в сделках секьюритизации (выпуска ценных бумаг, обеспеченных различными классами активов, например, ипотечными кредитами, автокредитами, кредитами МСП, лизинговыми активами, коммерческой недвижимостью и так далее).

«SPV — это термин, перекочевавший в российскую рыночную практику из методологий международных рейтинговых агентств, — объясняет Михаил Малиновский, партнер Legal Capital Partners. — У рейтинговых агентств есть некий базовый подход: если компания получает не корпоративный рейтинг, а рейтинг, связанный с финансовым активом, который лежит в основе выпуска облигаций, то эмитент такого выпуска должен удовлетворять определенным критериям. Их все можно свести к нескольким базовым условиям. SPV, которая выпускает облигации, должна быть отделена юридически от оригинатора сделки (первичного кредитора), который является ее инициатором. То есть она должна быть независимой. Компания должна отвечать требованиям налоговой нейтральности. То есть при исполнении этой сделки у нее не возникает существенных налоговых издержек. И наконец, компания специального назначения должна быть ограничена в видах деятельности, которыми она вправе заниматься».

Типы SPV в России

Российские компании традиционно применяют несколько типов SPV в своей практике. Выбор типа компании специального назначения зависит от целей заемщика и разновидности выпускаемого финансового инструмента.

1. SPV для выпуска евроооблигаций.

Российские эмитенты традиционно используют компании специального назначения для привлечения капитала на зарубежных рынках с помощью еврооблигаций.

По словам Михаила Малиновского, в случае с евробондовыми сделками создание SPV для российских эмитентов — это вынужденная мера, так как российское законодательство запрещает российским компаниям напрямую размещать облигации за рубежом.

Для того чтобы выпустить валютные облигации они должны учредить компанию спецназначения в зарубежной юрисдикции. В этом случае SPV эмитирует облигации под гарантию материнской компании. Эмитированные специальной компанией облигации проходят процедуру листинга на зарубежной площадке, а полученные в ходе размещения средства SPV может передавать материнской компании через договор займа. Впоследствии материнская компания возвращает «дочке» заем, и эти средства направляются на обслуживание долговых обязательств, то есть выплаты инвесторам. Обычно SPV-эмитент создается в стране с льготным налогообложением доходов от ценных бумаг. Кроме того, такая зарубежная юрисдикция обычно имеет соглашение об избежании двойного налогообложения с Россией. Вот такие данные, например, содержатся на сайте Cbonds в карточке выпуска еврооблигаций Газпрома, который в середине ноября разместил за рубежом выпуск евробондов на 1 млрд евро.

2. Ипотечный агент

Это специализированная компания, которая создается для приобретения требований по кредитам (займам), обеспеченным ипотекой, и закладных, а также для выпуска облигаций с ипотечным покрытием по Закону об ипотечных ценных бумагах. Создание ипотечного агента — обязательное условие выпуска ипотечных облигаций в России.

Банки выпускают ипотечные облигации, чтобы финансировать выдачу новых ипотечных кредитов для своих заемщиков. В упрощенном виде структура сделки по выпуску ипотечных облигаций выглядит следующим образом: банк выдает ипотечные кредиты, накапливает пул кредитов и продает этот портфель кредитов специально созданному ипотечному агенту. Ипотечный агент выпускает облигации, обеспеченные этим портфелем кредитов, на сумму, равную размеру портфеля кредитов. Облигации продаются инвесторам и банк возвращает свои деньги, которые использует для финансирования новой ипотеки. Процентные платежи по ипотечным облигацияминвесторам выплачиваются из будущих платежей по кредитам, которые вносят в банк ипотечные заемщики.

Одним из крупнейших эмитентов ипотечных облигаций на рынке является ДОМ.РФ (ранее — АИЖК). 10 декабря ООО «ДОМ.РФ Ипотечный агент» планирует открыть книгу заявокпо выпуску жилищных ипотечных облигаций на 74,3 млрд руб. Выпуск предусматривает размещение ипотечных бумаг, обеспеченных пулами ипотечных кредитов, выданных группой ВТБ, и поручительством ДОМ.РФ. На схеме ниже показана структура сделки ипотечной секьюритизации на примере выпуска ипотечного агента «ДОМ.РФ».

3. Специализированное финансовое общество (СФО)

В 2014 году в российском законодательстве появилось понятие специализированного финансового общества (СФО). Это российский аналог SPV, благодаря которому у российских участников рынка появилась возможность проводить сделки классической секьюритизации с разными типами активов (автокредитами, кредитами МСП, лизингом) по российскому праву.

«Фактически СФО — это компания, которая выполняет очень ограниченный набор функций, — объясняет Михаил Малиновский. — У нее нет ни штата, ни директора, ее правоспособность автоматически ограничена уставом и законом и любые сделки, которые выходят за периметр ее правоспособности, признаются недействительными. При этом управление СФО осуществляется через независимых провайдеров — специальные аутсорсинговые управляющие компании, такие как TMF Group, например. Такая юридическая обособленность СФО позволяет рейтинговым агентствам и инвесторам оценивать кредитное качество облигацийотдельно от кредитоспособности оригинатора — инициатора сделки».

4. Дочерние структуры

Выпуск облигаций на SPV-эмитентов — распространенная практика среди банков. Размещение облигаций на SPV позволяет им снизить нагрузку на капитал и таким образом смягчить для себя требования к начислению резервов.

Почему эмитенты размещают облигации на SPV?

По словам партнера Legal Capital Partners Михаила Малиновского, выпуская облигации на SPV, заемщики, как правило, преследуют несколько целей:

— Снизить операционную нагрузку — перенести на специально созданную компанию всю операционную нагрузку, связанную с выпуском облигаций.

— Ограничить объем раскрываемой информации. Очень часто облигации выпускаются крупными заемщиками через дочерние общества с целью избежать раскрытия информации по материнской компании. Когда эмитентом значится дочерняя структура, это означает, что материнская компания группы в проспекте облигаций не раскрывается, а чаще всего выступает формально лишь поручителем по займу. А к поручителям по закону предъявляется гораздо меньше требований по раскрытию информации, чем к эмитенту.

— Сократить издержки. Эмитенты облигаций в России обязаны публиковать отчетность по МСФО. Однако многие крупные компании не готовы нести издержки по выпуску МСФО на материнскую структуру группы, поэтому облигации выпускаются на специально созданную компанию, у которой нет дочерних обществ, а значит издержки на подготовку МСФО отчетности существенно ниже.

Как минимизировать риски покупки облигаций SPV-компании?

Выпуск облигаций на SPV-эмитентов — распространенная во всем мире практика. Однако для инвесторов такая структура размещения связана с дополнительными рисками. Есть два ключевых правила, которые позволяют потенциальным покупателям облигаций существенно минимизировать для себя риски инвестиций в такие инструменты.

Проверьте, есть ли у компании рейтинги. Если эмитент или выпуск его облигаций имеют рейтинг, значит рейтинговое агентств уже проанализировало за вас все риски и выдало свое заключение.

Если рейтинг у бумаги или эмитента отсутствует, нужно внимательно вчитываться в условия поручительства/оферты по выпуску, чтобы понять, чем обеспечены риски, которые приобретают владельцы облигаций, давая в долг эмитенту.

Если по выпуску дочерней структуры предусмотрено поручительство или оферта материнской компаниигруппы, то это обеспечивает определенные гарантии для инвесторов и существенно минимизирует риски.

Если же материнская компания выпускает облигации на «дочку» и при этом не предоставляет поручительство (обеспечение по выпуску в виде оферты), в этом случае у инвестора возникают дополнительные риски, так как в случае дефолта эмитента очень сложно будет добраться до финального актива.

Самое важное!

✔ SPV — это компании специального назначения. Термин пришел в российскую рыночную практику из-за рубежа. На финансовом рынке SPV используются для выпуска облигаций.

✔ В России применяется несколько типов SPV. Для выпуска еврооблигаций заемщики должны по закону создавать специальные компании в зарубежных юрисдикциях. Выпуск ипотечных облигаций происходит через создание ипотечного агента. Сделки по секьюритизации в российском праве структурируются с помощью создания специализированных финансовых обществ. Кроме того, крупные корпорации и банки часто создают дочерние структуры (SPV-эмитентов) для выпуска классических облигаций на внутреннем рынке.

✔ Компании чаще всего прибегают к выпуску облигаций через SPV, чтобы снизить операционную нагрузку, ограничить объем раскрываемой информации по группе и сократить издержки по выпуску долговых обязательств.

✔ Чтобы минимизировать риски инвестиций в облигации? выпущенные через SPV, нужно обращать внимание на наличие рейтинга у SPV-эмитента и выпуска облигаций, а также внимательно анализировать структура поручительства (обеспечения) по сделке.