Настройка учета ИП на патенте в «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» (ред. 3.0) для ведения учета ИП на патенте (ПСН) выполните следующие настройки.

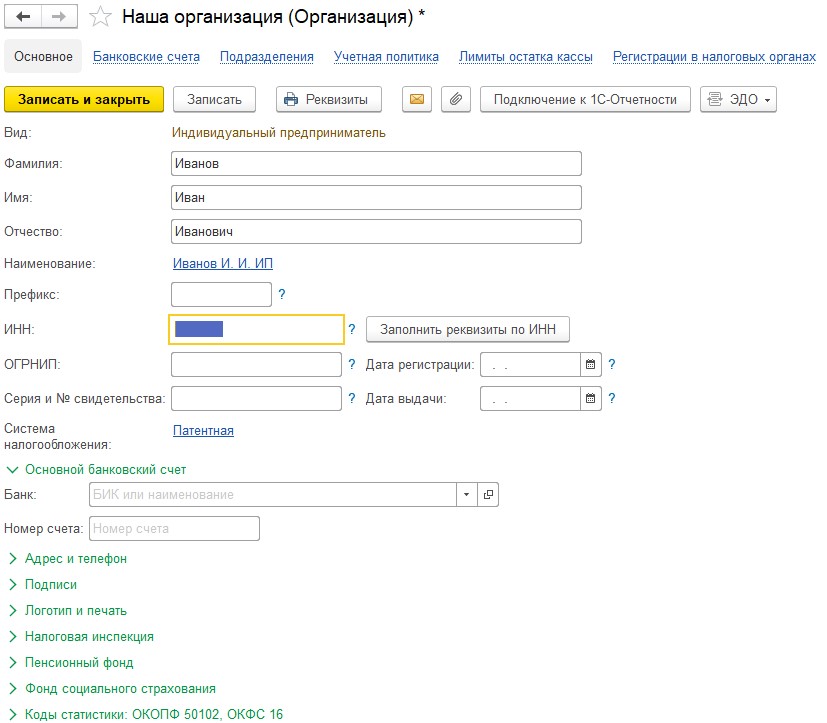

Введите (проверьте) данные ИП.

Раздел: Главное – Организации (или раздел: Главное – Реквизиты организации, если в информационной базе ведется учет только по одной организации / ИП). Проверьте, что заполнены фамилия, имя, отчество, ИНН, основной банковский счет, адрес, налоговая инспекция и др. в соответствующих полях.

Кнопка «Записать и закрыть».

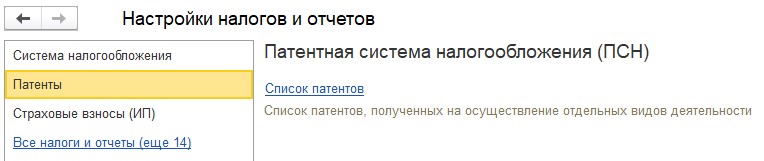

Установите (проверьте) настройки для учета на ПСН в справочнике Налоги и отчеты.

Раздел: Главное – Налоги и отчеты.

Проверьте, что в поле «Организация» выбран нужный ИП (поле отображается, если в базе ведется учет по нескольким организациям).

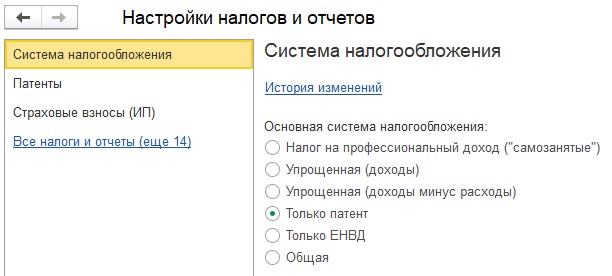

В списке слева выделите подраздел «Система налогообложения», в окне справа установите переключатель в положение «Только патент» (если ИП не совмещает патент с другими системами налогообложения).

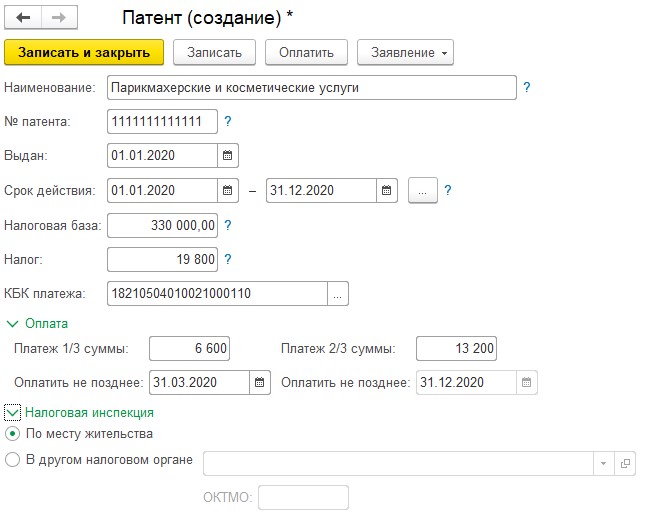

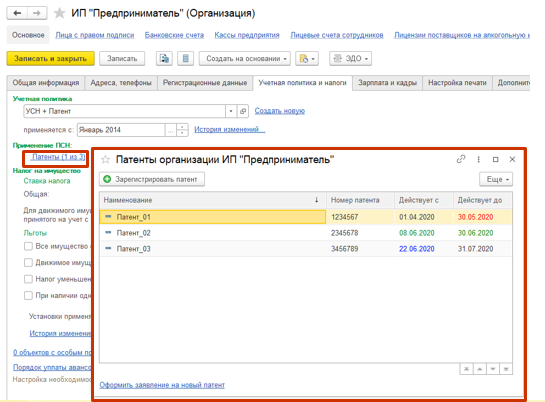

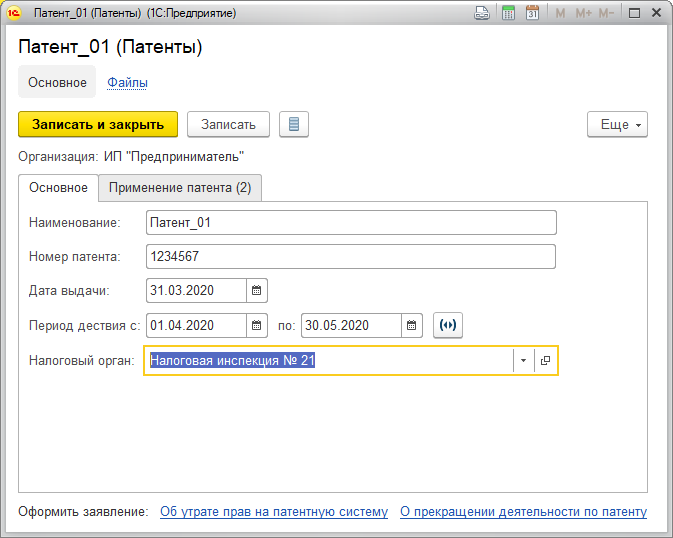

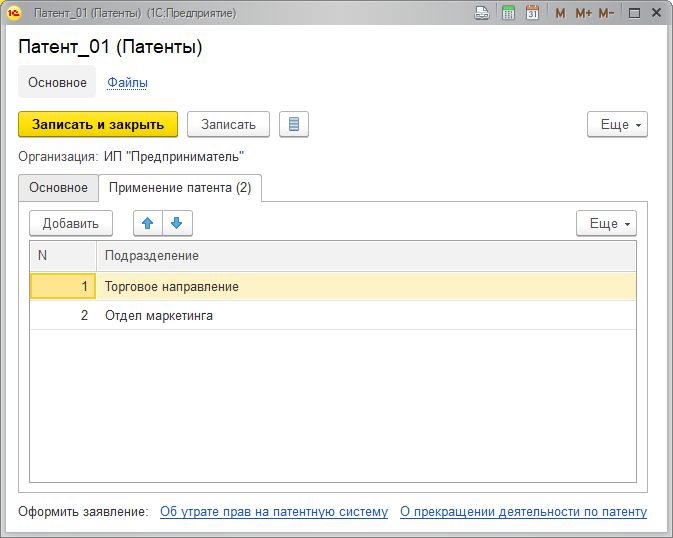

В списке слева выделите подраздел «Патенты», в окне справа перейдите по ссылке «Список патентов». В открывшейся форме по кнопке «Создать» добавьте новую запись с данными из патента (наименование, удобное для работы в программе, номер патента, срок его действия, налоговая база т. д.).

Кнопка «Записать и закрыть».

Чтобы в документах программы отображались счета учета операций, а также для настройки учета начислений по сотрудникам (если у ИП есть наемные работники), установите флажок «Показывать счета учета в документах» в разделе Главное – Персональные настройки.

Для отражения розничных продаж в документе «Отчет о розничных продажах» установите флажок «Патент».

Ведение учёта в 1С при патентной системе налогообложения

Почему? Ниже будут указаны преимущества режима.

Во-первых, налог на ПСН рассчитывается из основной доходности.

Во-вторых, использование патентной системы помогает освободиться от уплаты подоходного взноса, а в части осуществления предпринимательства, налога на добавленную стоимость и налога на имущественную собственность физ. лиц.

В-третьих, уменьшение количества деклараций – сдавать необходимо лишь декларацию 3-НДФЛ и отчётность по работникам в ПФР, ФСС и ФНС, если у вас они есть.

Однако применять ПСН могут только ИП, соблюдающие критерии, указанные в ст. 346 Налогового Кодекса России. То есть, число наемников не должно превысить 15 человек, выручка от распространения продукции, выполнения деятельности, оказания услуг не должна быть более 60 млн. рублей в год, и бизнесмен должен осуществлять только разрешённый тип деятельности, выделенный в вышеупомянутой статье.

Также человек занимающийся бизнесом, имеет правомочие на получение нескольких патентов по разным типам деятельности, однако придется вести раздельный учёт выручки. И законом не запрещено использовать ПСН вместе другими режимами налогового обложения.

При применении ПСН можно вести учет в программах 1С, при этом важно выполнить правильную настройку ПО и корректно заполнить справочники.

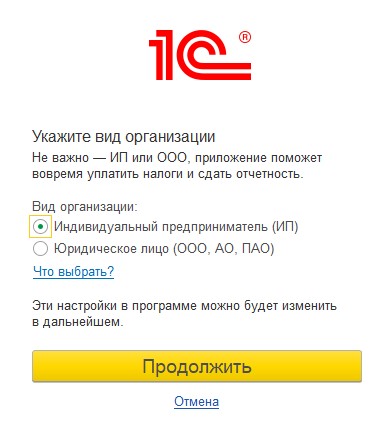

Рассмотрим, как начать вести учет бизнесмену, использующему ПСН в 1С: Бухгалтерия ред. 3.0.При первом включении программы, вам потребуется выбрать тип организации. В связи с тем, что в этой статье мы рассматриваем патентную систему, а её могут использовать лишь индивидуальные предприниматели, то выбор стоит сделать в пользу ИП.

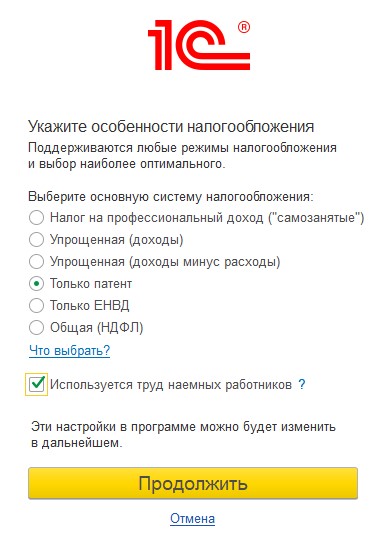

После нажатия на клавишу «Продолжить» вы перейдёте ко 2 этапу настройки – выбору системы налогового обложения. Здесь необходимо помощью флага отметить пункт «Только патент» и указать, если ли у вас работники по найму. Если ПСН не считается вашей единственной системой налогового обложения, и вы совмещаете её с другим режимом, то в настройке стоит выбрать иную систему, а в будущем, при настройке учётной политики пометить флажком патент.

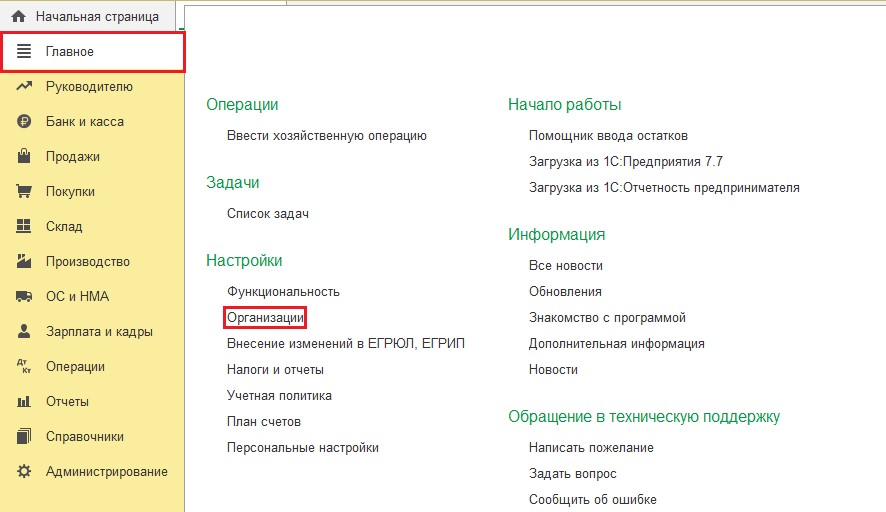

Затем нажмите на клавишу «Продолжить» и вы попадете в стандартный интерфейс программного продукта. Далее вам придется заполнить реквизиты ИП в справочнике «Организации», который находится во вкладке «Главное».

Так же, если в программе 1С ранее уже велась деятельность других организаций и у вас есть необходимость включить нового предпринимателя на патенте с помощью справочника.

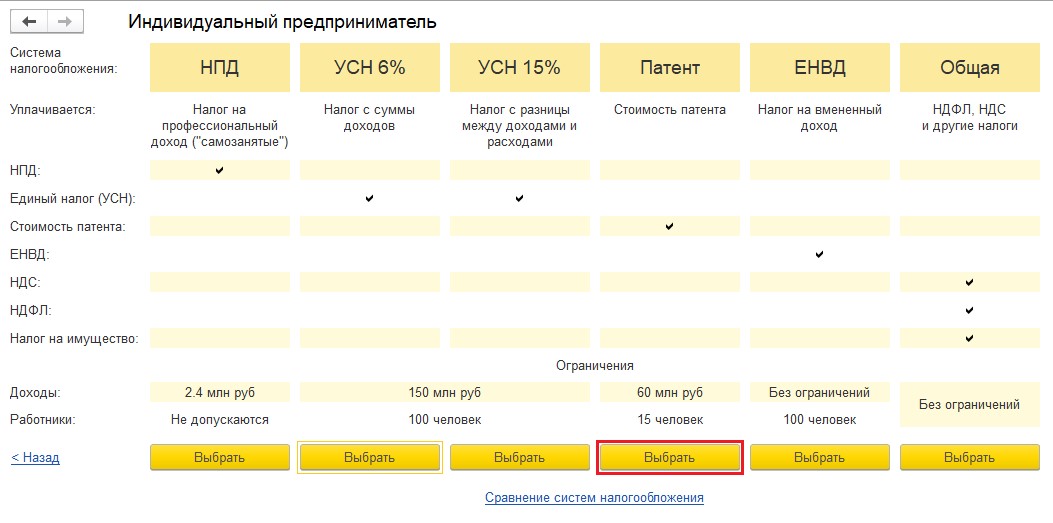

При формировании нового ИП из справочника «Организации» вам так же будет предложен перечень систем налогообложения, из которых надо выбрать «Патент».

После указания реквизитов, стоит их сохранить, кликнув на «Записать и закрыть». Для удобства, на панели окошка присутствует кнопка Реквизиты, нажав на которую вы получите печатного типа форму реквизитов для рассылки своим партнёрам.

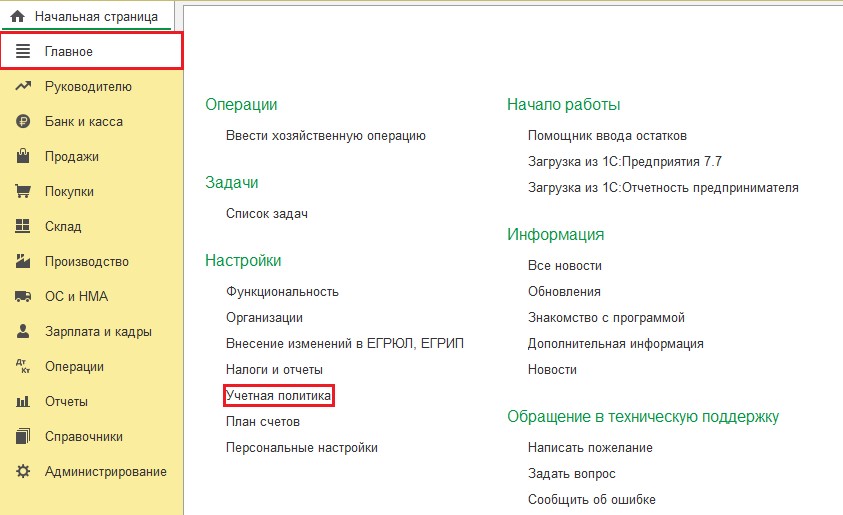

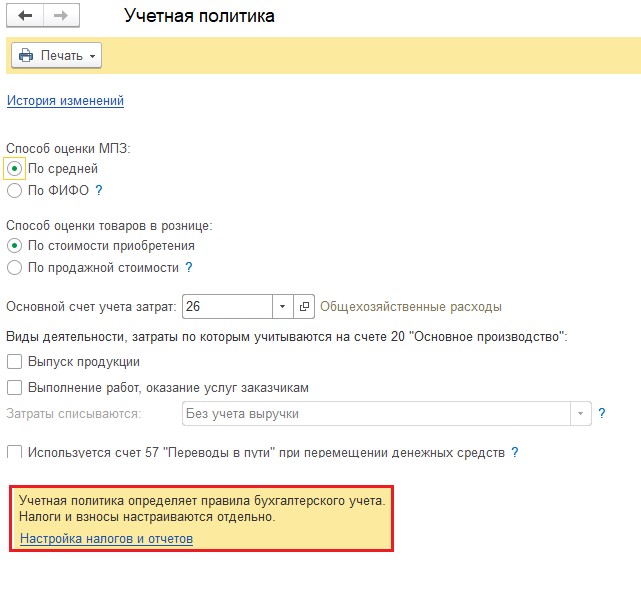

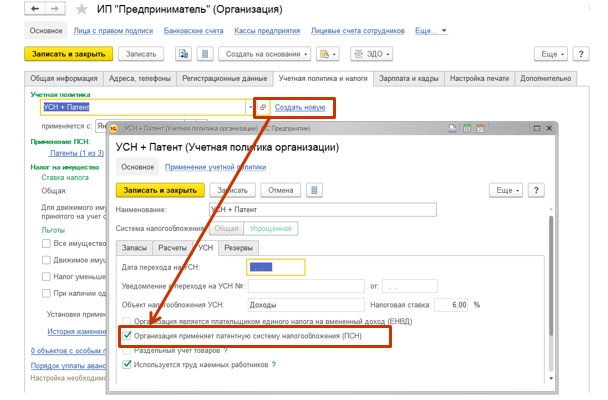

Прежде чем переходить к полноценной деятельности и вводу документации по предпринимательской деятельности, стоит заполнить учётную политику. Открыть её можно во вкладке «Главное», нажав на вкладку «Учётного типа политика».

Настройка УП для целей бух. учёта для ИП отличается от той же настройки для предприятий только числом заполняемых пунктов.

На вкладке «Патенты» потребуется перейти по ссылке «Перечень патентов» и посредством клавиши «Создать» ввести все используемые вами патенты. Строчка «Наименование» не должна совпадать с точным наименованием деятельности по патенту, достаточно вписать понятное вам название. Номер, день выдачи, период действия и остальные важные параметры вводятся из данных патента. Если у вас несколько патентов, то на каждый из них потребуется заполнить отдельное окошко.

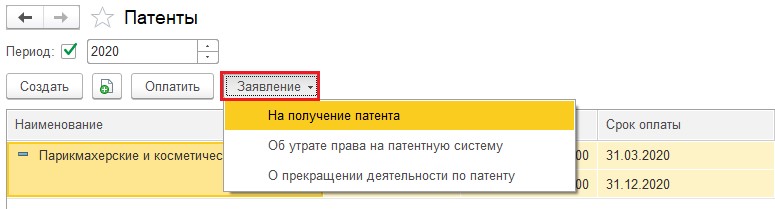

В окне с перечень патентов при помощи клавиши «Заявление» есть возможность введения и последующей распечатки заявок на получение патента, об утрате правомочий на него или о прекращении работы по патенту.

Можно считать этот функционал удобным, так как срок патента может составлять от одного до двенадцати месяцев. Естественно, по завершению срока надо или подавать новую заявку, или менять режим.

Снова перейдем к настройке налогов и отчетности, закрыв окошко со списком патентов.

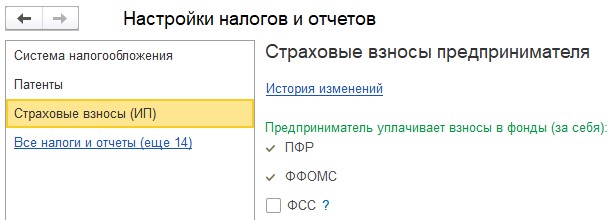

На вкладке «Страхового типа взносы» часть флагов стоит по умолчанию, так как того требует закон.

При использовании ПСН индивидуальные предприниматели должны выплачивать страховые сборы в ПФР и ФФОМС. Но бизнесмен вправе добровольным образом вступить в правовые отношения по обязательному соц. страхованию, для дальнейшего получения гос. пособий.

Согласно ст. 346.53 НК РФ, налогоплательщики обязаны производить учёт доходов от реализации в книжки учёта доходов ИП.

В разделе «Отчёты» установлено автоматического типа создание книги доходов по патенту, а еще присутствует помощник заполнения 3-НДФЛ.

Ведение учёта в 1С при патентной системе налогообложения

Эпоха коронавируса затронула все сферы жизнедеятельности, особенно сильно она «прошлась» по малому бизнесу. Сейчас разве что ленивый предприниматель не подсчитывает понесенные убытки. Перед многими руководителями остро встал вопрос о целесообразности продолжении деятельности. И прежде, чем принимать решение о закрытии своего дела, предлагаем рассмотреть переход на патентную систему налогообложения (ПСН). Ведь этот спец.режим, как и налог на профессиональный доход НПД, на данный момент является одним из самых выгодных налоговых режимов, и, возможно, спасет ваш бизнес. Почему? Расскажем об этом далее.

Во-первых, налог на ПСН рассчитывается из базовой доходности, а не реально полученной.

Во-вторых, применение ПСН освобождает от уплаты подоходного налога в части осуществления предпринимательской деятельности, налога на добавленную стоимость и налога на имущество физических лиц.

В-третьих, минимизация количества деклараций – сдавать нужно только декларацию 3-НДФЛ и отчётность по сотрудникам в ПФР, ФСС и ФНС, если таковые имеются.

Но к сожалению, применять ПСН могут только индивидуальные предприниматели, соблюдающие критерии, установленные в статье 346 НК РФ. То есть, количество наёмных работников не должно превышать 15 человек, выручка от реализации товаров, выполнении работ, оказании услуг не должна превышать 60 млн. рублей в год, и предприниматель должен осуществлять только разрешённый вид деятельности, указанный в вышеупомянутой статье.

Также предприниматель имеет право на получение нескольких патентов по разным видам деятельности, в этом случае нужно вести раздельный учёт выручки.

И законодательством не запрещено применять ПСН совместно с иными режимами налогообложения.

При применении ПСН возможно ведение учёта в программных продуктах 1С, при этом важно произвести верную настройку программы и заполнение справочников.

Рассмотрим, как начать ведение учёта предпринимателю, применяющему ПСН в программе 1С: Бухгалтерия ред. 3.0.

При первом входе в программу вам будет предложено выбрать вид организации. В связи с тем, что в данной статье мы разбираем патентную систему, а её могут применять только индивидуальные предприниматели, то выбор следует сделать в пользу ИП.

После нажатия на кнопку «Продолжить» вы перейдёте ко второму шагу настройки – выбору системы налогообложения.

Здесь нужно отметить флагом пункт «Только патент» и указать используете ли вы труд наёмных работников. Если ПСН не является вашей единственной системой налогообложения и вы совмещаете её с иным режимом, то в настройке следует выбрать иную систему, а в дальнейшем, при настройке учётной политики отметить флагом патент.

Далее нажимаем на кнопку «Продолжить» и попадаем в стандартный интерфейс программы.

Следующим шагом нам нужно заполнить реквизиты индивидуального предпринимателя в справочнике «Организации», который находится в разделе «Главное».

Так же, если в программном продукте 1С ранее уже велась деятельность иных предприятий и у вас есть необходимость добавить нового индивидуального предпринимателя на патенте, то добавить его можно в этом же справочнике.

При создании нового предпринимателя из справочника «Организации» вам так же будет предложен список систем налогообложения, из которых следует выбрать «Патент».

Прежде чем приступать к полноценной работе и вводу документов по предпринимательской деятельности, следует заполнить учётную политику. Открыть её можно в разделе «Главное», выбрав пункт «Учётная политика».

Настройка учётной политики для целей бухгалтерского учёта для индивидуальных предпринимателей отличается от той же настройки для предприятий лишь количеством заполняемых пунктов, поэтому подробную статью про настройку учётной политики вы можете прочитать здесь.

Форма окна состоит из закладок: три основные – это система налогообложения, список патентов и настройка страховых взносов, и четырнадцать дополнительных, которые нужно заполнять лишь при необходимости. В основном это настройки печатных форм документов, которые можно изменить при дальнейшей работе с программой.

На вкладке «Патенты» необходимо перейти по ссылке «Список патентов» и при помощи кнопки «Создать» ввести все применяемые вами патенты. Строка «Наименование» не обязана совпадать с точным названием деятельности по патенту, достаточно указать понятное вам название. Номер, дата выдачи, срок действия и остальные необходимые параметры вводятся из данных полученного вами патента.

Если у вас есть несколько патентов, то на каждый из них заполняется отдельное окно.

В окне со списком патентов при помощи кнопки «Заявление» есть возможность введения и дальнейшей распечатки заявлений на получение патента, об утрате права на него или о прекращении деятельности по патенту.

Данный функционал является очень удобным, так как срок патента может составлять от 1 до 12 месяцев в пределах календарного года. Соответственно, по истечении его срока необходимо либо подавать новое заявление, либо переходить на другой режим.

Вернёмся к настройке налогов и отчётов, закрыв окно со списком патентов.

На вкладке «Страховые взносы» часть флагов установлено по умолчанию, так как того требует законодательство.

При применении патентной системы налогообложения индивидуальные предприниматели обязаны уплачивать страховые взносы в ПФР и ФФОМС, а платить взносы в ФСС по временной нетрудоспособности и материнству обязанности нет. Но предприниматель имеет право добровольно вступить в правоотношения по обязательному социальному страхованию, для дальнейшего получения государственных пособий.

После окончания настройки можно начать ведение учёта.

Согласно статье 346.53 НК РФ, налогоплательщики обязаны вести учёт доходов от реализации в книге учёта доходов индивидуального предпринимателя.

В разделе «Отчёты» предусмотрено автоматическое формирование книги доходов по патенту, а также есть помощник заполнения 3-НДФЛ.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

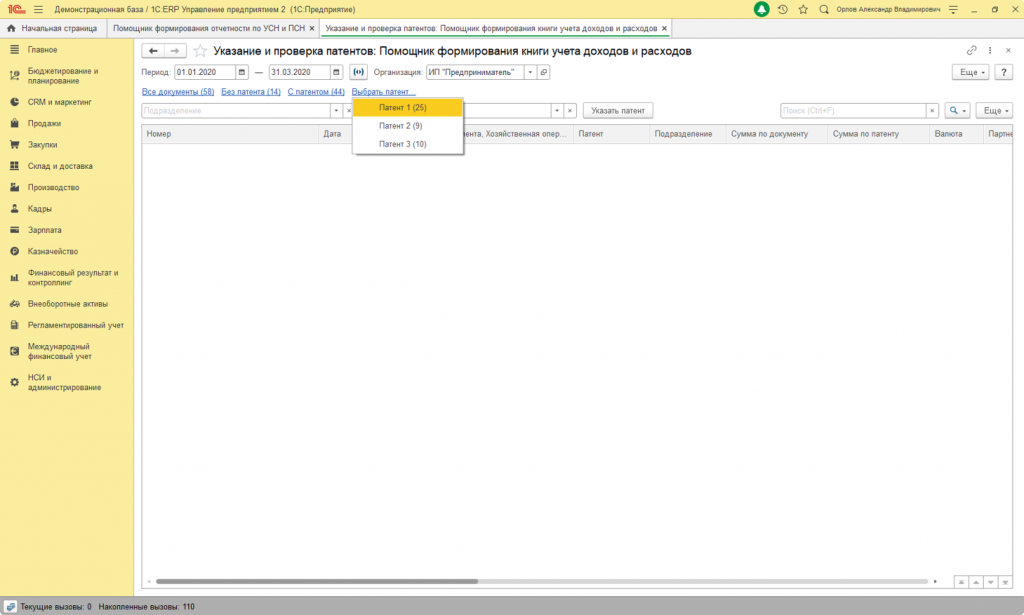

Поддержка патентной системы налогообложения в ERP

В связи с отменой ЕНВД обострилась проблема отсутствия поддержки патента в ERP, КА и УТ.

Решено оперативно поддержать патентную систему в налогообложения в ERP, КА и УТ в части торговой функциональности и регламентированный отчетности.

Патентная система налогообложения может применяться индивидуальными предпринимателями (если численность наемных работников не превышает 15 человек) для многих видов деятельности, среди которых:

ремонт обуви, некоторой одежды, автотранспорта, компьютеров, зданий, ювелирных изделий, мебели и т.д;

парикмахерские и косметические услуги, фотоуслуги, автотранспортные услуги, услуги по монтажу, уходу за детьми, уборке, разработка программ, обучение;

розничная торговля (с некоторыми ограничениями).

Закон № 325-ФЗ внес дополнения в ст. 346.26, 346.27 и в ст. 346.43, 346.45 НК РФ. С 1 января 2020 г. к розничной торговле в целях «патентного» и «вмененного» налогообложения не относится реализация следующих товаров, подлежащих обязательной маркировке:

изделия из натурального меха (одежда, принадлежности к ней и т.п.);

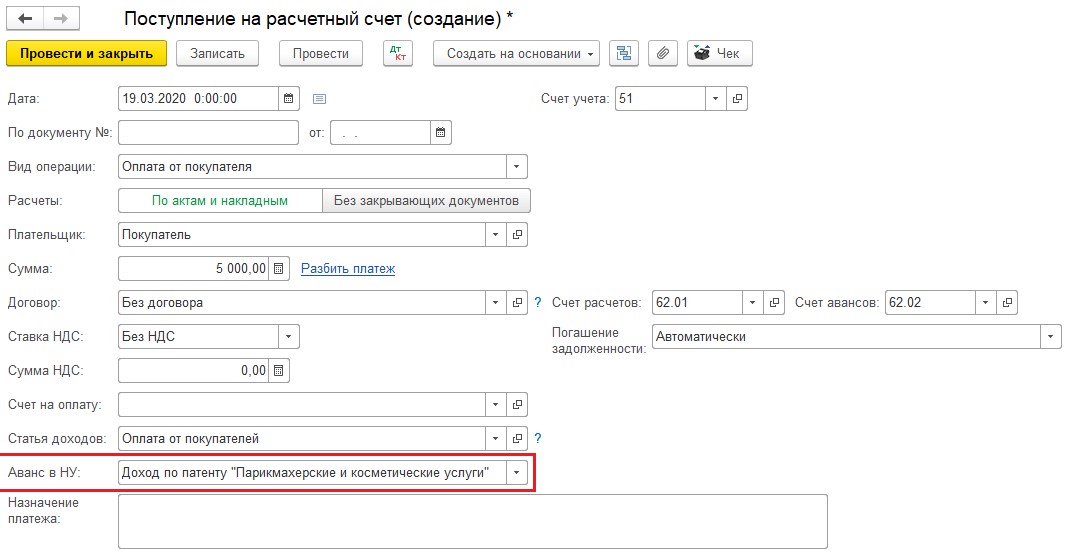

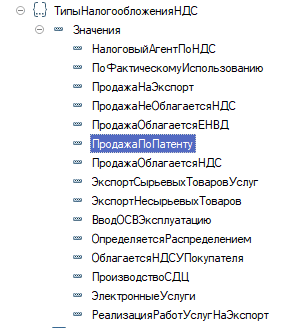

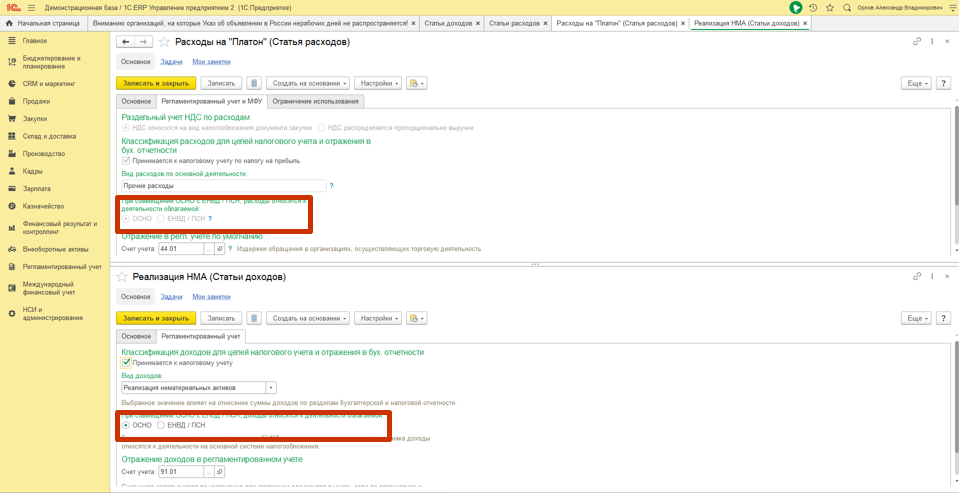

Добавляется новый тип налогообложения “Продажа по патенту“, доступен для выбора в торговых документах (Заказ клиента, Реализация товаров и услуг и т.д.), выводится при печати чеков.

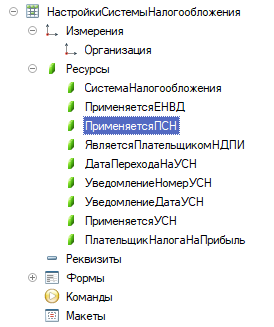

В регистр сведений “Настройки системы налогообложения” добавляется ресурс “Применяется ПСН”:

Добавляется справочник «Патенты»:

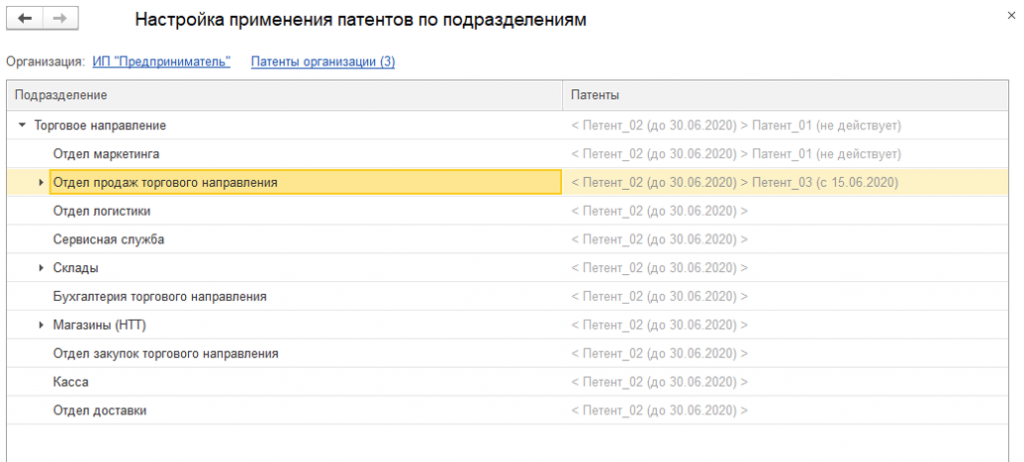

При создании торгового документа, выборе организации и подразделения осуществляется поиск патента на дату документа:

Ищется патент, действующий для организации и подразделения, указанного в документе, если найден хотя бы один патент, устанавливается налогообложение ПСН;

Если патент не найден, ищется действующий патент для организации и подразделения вверх по иерархии, если найден хотя бы один патент, устанавливается налогообложение ПСН;

Если патент не найден, ищется действующий для организации без подразделений, если найден хотя бы один патент, устанавливается налогообложение ПСН.

В платежные документы добавляется реквизит «Налогообложение НДС» для случая, когда объектом расчетов является платежный документ.

в приходных платежных документах для операций двигающих расчеты с клиентами (оплата от покупателя) и расчеты с поставщиками (возврат от поставщика) если объект расчетов платежка;

в расходных платежных документах для операций двигающих расчеты с клиентами (возврат оплаты покупателю) и расчеты с поставщиками (оплата поставщику) если объект расчетов платежка;

Для заполнения налогообложения необходимо вызывать стандартный интерфейс заполнения налогообложения в зависимости от операций продажи и закупки соответственно.

Патент не указывается в торговых и платежных документах.

При отражении платежного документа по регистру “Книга учета и доходов” для каждого объекта расчетов вычисляется патент, при необходимости может быть уточнен позднее (См. Далее).

При зачете аванса не контролируется налогообложение НДС и соответствие патента в платежном документе и документе, на который зачитывается аванс.

Добавляется выбор типа налогообложения “Продажа по патенту” в реквизит “Вид деятельности НДС” там же, где выбирается ЕНВД. При формировании фискального чека выводится “ПСН”.

Документы с налогообложением “Продажа по Патенту”:

Дорабатывается выгрузка в формат для обмена с другими конфигурациями в части патентов. В формат обмена документами добавляется патент.

При обмене с БП необходимо обеспечить заполнение патента и флажка применения патента в шапке документа.

Для заполнения патента при выгрузке документа с налогообложением ПСН применяется следующий алгоритм:

В механизм проверки корректности ведения учета БСП встраивается проверка:

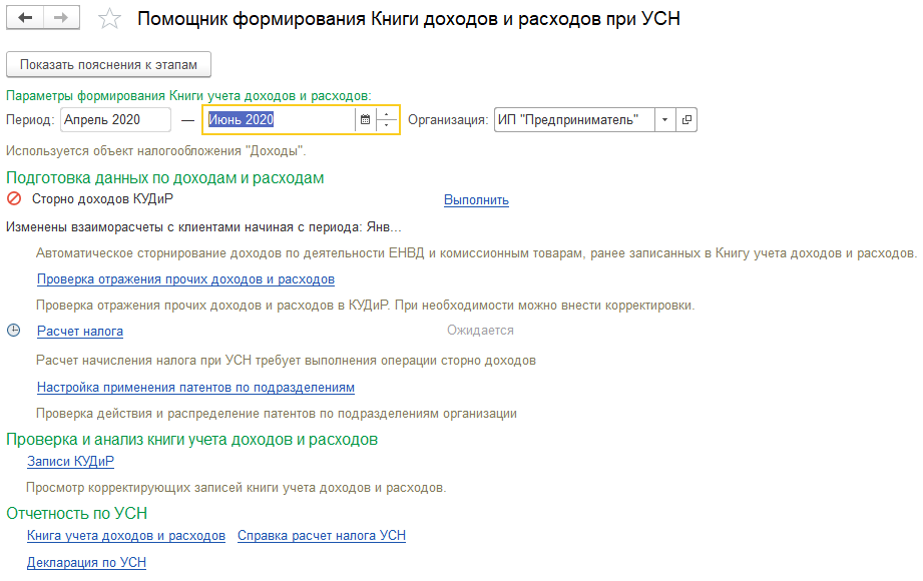

Документами возникновения дохода будут являться платежи, будет поддержан механизм сторнирования идентичный механизму сторнирования УСН. Данный механизм будет выполняться вместе с механизмом сторнирования УСН, при закрытии месяца.

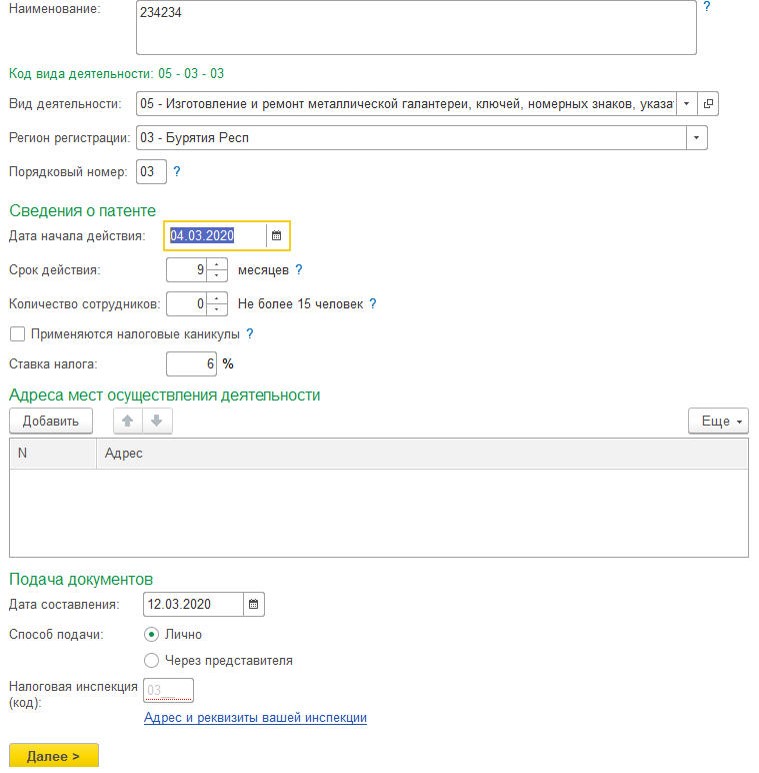

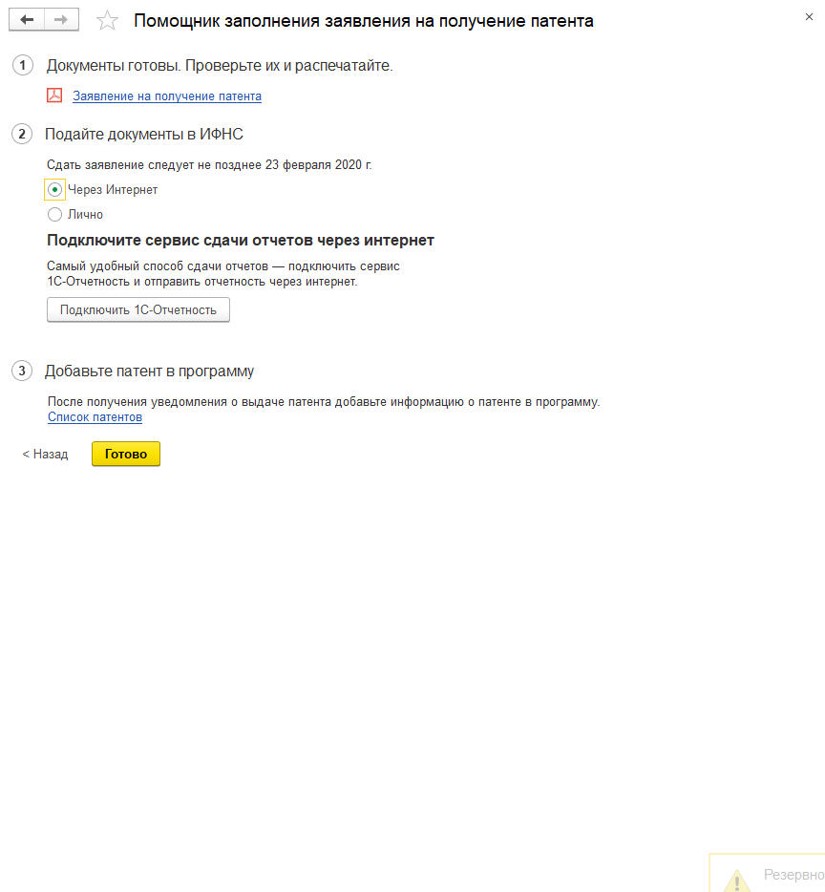

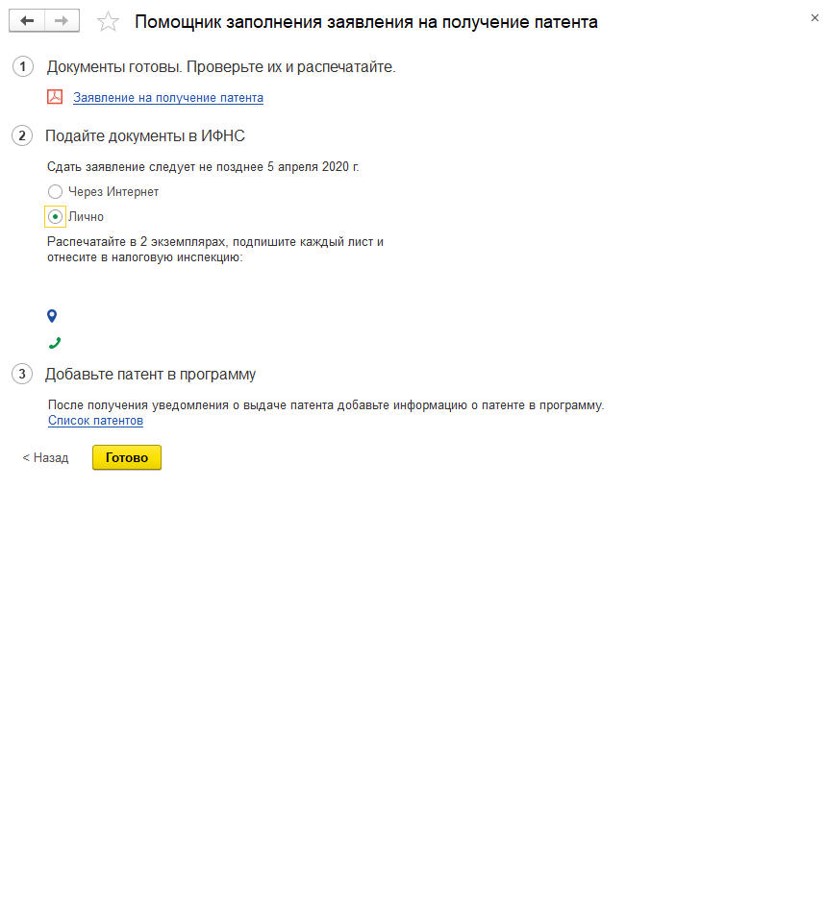

В БРУ добавляется обработка «ПомощникЗаполненияЗаявленияНаПолучениеПатента», позволяющая заполнить заявление на получение патента и вместе с БРУ попадает в ERP.

На получение патента;

Об утрате права на патентную систему;

О прекращении деятельности по патенту.

Отчеты о получении патента, утраты права на использование или прекращение деятельности поставляются вместе с БРО и уже присутствуют в конфигурации.

Статью подготовила Малаховская Юлия, главный специалист линии консультаций компании «ИнфоСофт»

Как уменьшить патент на страховые взносы в 2021 году: разбираемся с нюансами

C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021, которое утверждено на прошлой неделе. Рассказываем, как правильно заполнить его, обойдя подводные камни.

Как заполнить уведомление

Рекомендуемая форма уведомления, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Уведомление состоит из трёх частей:

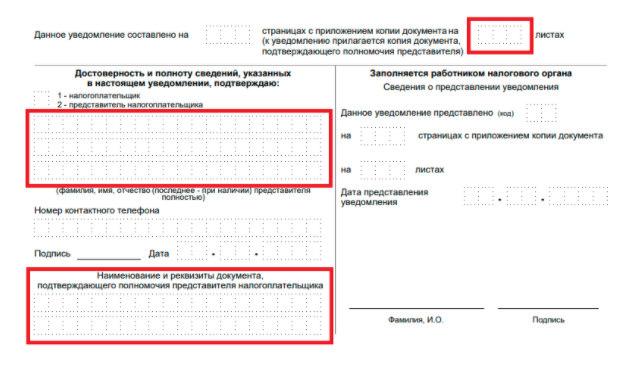

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части.

На титульном листе укажите:

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на. »).

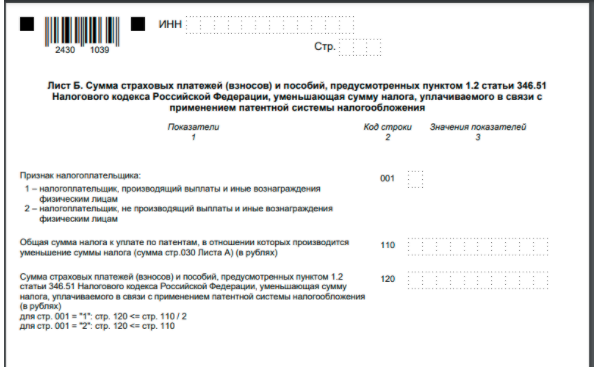

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

На что нужно обратить внимание

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2021. Этот день — воскресенье, поэтому срок передвигается на 1 марта. В январе 2021 предприниматель уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление, в котором на листе А указал данные полученного патента, в частности, в строке 030 — 20000.

На листе Б вписал следующие показатели:

Теперь Иванов не должен оплачивать патент, так как его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2021 году. Для этого нужно будет снова заполнить и подать уведомление, и указать в нём уже только остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить:

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Одна третья стоимости патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст уведомление об уменьшении.

В уведомлении на листе Б она укажет:

Теперь до 31 декабря 2021 ей останется перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

Инспекторы могут отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021 года, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть по заявлению.

Порядок новый и ещё не обкатанный на практике, поэтому скорее всего будут появляться вопросы и разъяснения от налоговиков. Мы будем следить за развитием событий и сообщать в блоге. Подписывайтесь, чтобы ничего не пропустить!