Лимит открытой валютной позиции — определение, суть, примеры расчета

В конце отчетного периода в банке очень редко возникает ситуация, когда активы и пассивы в конкретной валюте одинаковы. Чаще всего требования и обязательства не совпадают по сумме, и позиция открыта. Это провоцирует определенный риск. Чтобы его снизить, Центробанк устанавливает лимит открытой валютной позиции (ОВП).

Что такое лимит ОВП

Есть инструкция Центробанка России, на основе ее актуальной редакции осуществляются расчеты. Ею также установлено, что лимит валютной позиции — это предельное отношение двух величин, от которых зависит финансовая стабильность кредитного учреждения. Это сумма всех открытых позиций и показателя собственного капитала. Если соблюдать лимит открытых позиций, то сумма обязательств не превысит сумму собственных средств. Это способствует финансовой устойчивости банка.

Что такое валютная позиция

Лимиты устанавливаются не только в России. Есть рекомендации Базельского Комитета, который осуществляет надзор за банковской деятельностью. Во всех странах величина лимита увязывается с показателем собственного капитала. В Британии показатель составляет 10% (по отдельно взятым валютам) и 15% (по суммарному показателю валютных позиций). Во Франции требования более лояльны – 15 и 40% соответственно.

Для чего нужны лимиты ОВП

ОВП всегда связана с повышенным риском. К моменту закрытия сделки, когда придет время исполнять обязательства, валютный курс может измениться в любую сторону по сравнению с предыдущим периодом. И если это произойдет в неблагоприятном направлении, финансовое положение кредитной организации ухудшится.

Центробанк регулирует валютную позицию коммерческих банков. Это нужно для того, чтобы обеспечить стабильность финансовой системы в целом. Лимит открытой валютной позиции — это один из инструментов ограничения риска, минимизирующий его влияние на финансовое положение банка.

Открытая валютная позиция всегда связана с повышенным риском

Виды ОВП

Если трейдер хочет разобраться, как считается лимит открытых позиций, нужно сначала изучить теорию. Открытая позиция может быть:

При этом важно уточнить, по отношению к какой валюте открыта сделка и сформирован лимит.

Со временем позиция может изменяться. Это происходит под влиянием нескольких факторов:

Успешно работающий банк постоянно открывает новые позиции, выходит на рынок с предложением валюты, поскольку обслуживает фирмы, ведущие внешнеэкономическую деятельность. Поэтому система постоянно меняется. Ситуация равного объема требований и обязательств встречается редко.

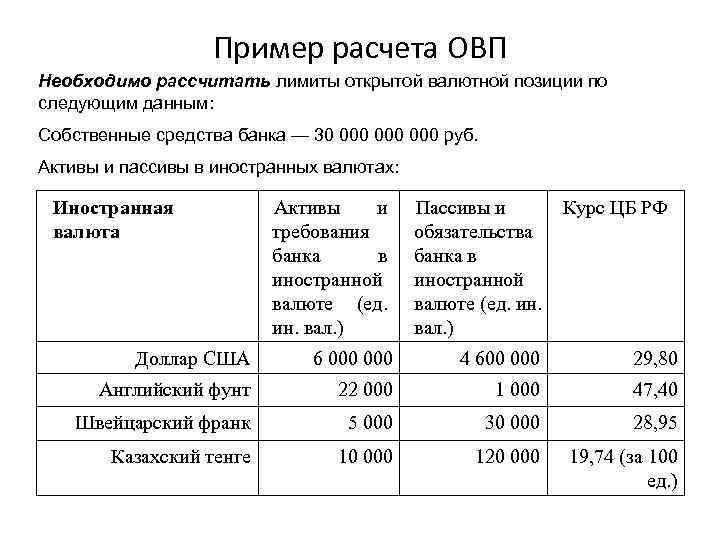

Примеры расчетов

Трейдер может ориентироваться на методы ЦБ РФ, с помощью которых рассчитывается лимит открытой валютной позиции в коммерческих банках. При работе с качественными торговыми программами вроде «Квик» расчеты делать несложно.

Размер лимита по каждой ОВП – не более 15% от собственных средств, принадлежащих коммерческому банку. Сумма всех таких позиций не должна быть выше 30% собственных средств. Это гарантирует устойчивость финансовой организации.

Можно привести пример. Собственные средства кредитной организации составляют 200 млн рублей. Суммарная открытая валютная позиция – 22 млн рублей. Соотношение составляет 22 млн руб./220 млн руб. = 0,11 (или 11%), что соответствует лимиту.

Валютная позиция (открытая валютная позиция)

Валютная позиция (открытая валютная позиция) — несовпадение активов (требований) и пассивов (обязательств) в иностранной валюте.

Различают длинную (long) и короткую (short) позиции. При длинной инвестор/трейдер/спекулянт в ожидании роста курса приобретает базовую валюту. Также будет считаться, что имеется открытая длинная позиция в определенной иностранной валюте, если на балансе (во владении) имеется актив (например, приобретенные еврооблигации), номинированный в данной иностранной валюте.

Еще один пример: банк будет иметь длинную позицию по американскому доллару (USD), если при отсутствии привлеченных средств в USD (вкладов населения, остатков на счетах юридических лиц и др.) банк имеет выданные кредиты, номинированные в USD.

При короткой позиции в ожидании снижения курса продают базовую валюту. Также будет считаться, что имеется короткая позиция в данной валюте, если есть пассив (например, кредитные обязательства), номинированный в долларах.

Для примера выше с банком: позиция будет короткой, если при отсутствии выданных кредитов, остатков на корсчетах и т. п., номинированных в USD, банк имеет привлеченные средства, номинированные в американских долларах.

После осуществления обратной продажи для длинной позиции или обратного выкупа для короткой позиции либо (для примера с банком) если активы в определенной валюте равны пассивам в этой же валюте, считается, что валютная позиция «закрыта».

На практике в банковской системе очень редко бывает ситуация, когда имеются только активы или только пассивы в определенной иностранной валюте. В этом случае различают чистую длинную позицию, если разница суммы всех активов и суммы всех пассивов положительная, и чистую короткую позицию, если эта разница отрицательная.

Открытая валютная позиция означает, что инвестор/трейдер/спекулянт несет риск убытка при неблагоприятном изменении курса. Поэтому в российской банковской системе ЦБ РФ регулирует предельный размер (лимит) возможной открытой валютной позиции по определенной иностранной валюте (драгоценному металлу), а также предельный размер суммы всех (длинных и коротких) открытых валютных позиций.

Для сравнения: в валютных дилинговых центрах часто применяется плечо 1 : 100, когда на 1 000 USD собственных средств выдается кредит 100 тыс. USD. Таким образом, валютная позиция составляет 10 000% к собственным средствам трейдера.

Открытая позиция

I. Открытая позиция — несоответствие количества покупок и продаж биржевого товара, фондовых и валютных ценностей одного вида.

При короткой позиции количество продаж превышает количество покупок. Например, если инвестор/трейдер/спекулянт в ожидании снижения цены биржевого инструмента производит его продажу, то считается, что он открыл короткую позицию по данному инструменту. В этом случае еще говорят, что он играет на понижение или он «в шотах» (или «в шортах»). Игроков на понижение именуют «медведями», что отражает тот факт, что они « заваливают » цены вниз, давят их. Отсюда понятие «медвежий» рынок — т. е. такой, на котором наблюдается устойчивая тенденция к понижению цен в течение длительного периода времени.

На фьючерсном рынке трейдер может заключить сделку продажи, не имея в наличии базового актива. Но, например, на рынке акций продавец должен занять определенную ценную бумагу у брокера для открытия по ней короткой позиции. Поэтому другое название короткой позиции для рынка акций — «продажа акций без покрытия».

В ситуации, когда инвестор владеет ценными бумагами и ожидает снижения их стоимости, он может поступить следующим образом. Можно продать ценные бумаги с целью их последующего выкупа. Тогда на время падения рынка инвестор не будет иметь открытой позиции.

Закрытой позицией считается ситуация, когда осуществлена обратная продажа или обратный выкуп.

По неподтвержденным данным, названия «длинная» и «короткая» пришли с рынка акций, когда после длительного владения бумагами осуществлялся короткий сброс в период кризиса.

II. Открытые позиции, число открытых позиций, «открытый интерес» (Open Interest) — биржевой индикатор, показывающий количество открытых (заключенных) срочных (фьючерсных или опционных) контрактов, не реализованных в данный момент времени, т. е. ожидающих завершения расчетов либо ликвидации.

В любой момент времени число открытых позиций равно количеству открытых позиций на покупку и одновременно количеству коротких позиций, т. к. нельзя заключить сделку покупки, если кто-то одновременно не заключит сделку продажи.

Число открытых позиций обычно растет с момента начала торговли контрактом и снижается к дате исполнения, поскольку основная масса контрактов ликвидируется путем заключения обратных сделок, т. е. без поставки базового актива. Открытые на момент исполнения контракты требуют поставки соответствующего актива. Исключением являются контракты на рыночные индексы, по которым выплачивается разница между текущим значением индекса и ценой первоначальной покупки (продажи).

Порядок расчета и соблюдения банками лимитов открытых валютных позиций (ОВП)

![]()

При проведении валютных операций коммерческий банк подвержен валютному риску, т.е. риску понести убытки в связи с неблагоприятным изменением курсов иностранных валют, с которыми он работает. Этот риск особенно возрастает, если в балансе банка наблюдается превышение активов в иностранной валюте над пассивами в иностранной валюте или наоборот (превышение пассивов в иностранной валюте над активами в иностранной валюте). Эта разница называется валютной позицией.

При осуществлении операций с иностранной валютой уполномоченные банки обязаны соблюдать лимиты открытой валютной позиции. Их величина и порядок расчетов определены в Инструкции ЦБ РФ № 124-И от 15 июля 2005 г. «Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями».

Валютная позиция представляет собой соотношение требований к получению и обязательств по поставке определенной иностранной валюты. При этом указанные требования и обязательства могут быть связаны как с операциями, расчеты по которым завершаются на дату определения валютной позиции банка (т.е. на отчетную дату), так и с операциями, расчеты по которым будут завершены в будущем.

Различают закрытую и открытую валютные позиции.

Закрытая валютная позиция – это валютная позиция, при которой сумма требований банка и сумма обязательств банка в отдельной иностранной валюте равны друг другу.

Открытая валютная позиция – это валютная позиция, при которой сумма требований банка в отдельной иностранной валюте не совпадает с суммой его обязательств в этой же валюте. При подобной ситуации возникает валютный риск, т.е. риск потерь (убытков) от неблагоприятного изменения валютных курсов.

Величина ОВП рассчитывается как разница сумм требований и обязательств уполномоченного банка в отдельной иностранной валюте. ОВП может быть либо короткой, либо длинной.

При короткой ОВП пассивы и обязательства банка в иностранной валюте превышают его активы и требования в иностранной валюте. Поэтому при расчете ее величина получается со знаком (-).

Длинная ОВП противоположна короткой, и при ней активы и требования банка в иностранной валюте превышают его пассивы и обязательства в иностранной валюте, а сальдо расчетов является положительным и указывается со знаком (+).

Величина ОВП не должна превышать установленного лимита, который банки обязаны строго соблюдать. Лимит ОВП представляет собой максимально допустимое отношение величины ОВП к сумме собственных средств (капитала) банка.

Для того, чтобы отслеживать соблюдение лимитов, банк переводит все полученные им величины открытых валютных позиций по отдельным иностранным валютам в рублевый эквивалент по курсу, установленному ЦБ РФ на отчетную дату.

Банк также обязан соблюдать лимиты ОВП и по рублям. Величина ОВП в рублях определяется как разность между суммой всех длинных ОВП в рублевом эквиваленте и суммой всех коротких ОВП в рублевом эквиваленте. Поэтому суммарная величина всех длинных и суммарная величина всех коротких ОВП в отдельных иностранных валютах и в рублях должны быть равны между собой.

Кроме лимитов ОВП по каждой отдельной валюте (в т.ч. по российским рублям) банки должны соблюдать лимит суммарной величины всех длинных (коротких) ОВП.

Лимит ОВП на конец каждого операционного дня:

— по отдельным валютам (в т.ч. и по рублям) – 10 %;

— по суммарной величине всех длинных (коротких) ОВП – 20 %.

Уполномоченные банки должны регулярно предоставлять в ЦБ РФ отчеты об открытых валютных позициях. При их несоблюдении и непредставлении отчетов в ЦБ РФ налагает на них штрафы и принимает различные административные меры воздействия, вплоть до отзыва лицензии.

Рассмотрим порядок определения величины открытых валютных позиций банка на условном примере.

Собственные средства (капитал) банка по состоянию на 1-ое число отчетного месяца 200 млн руб.

Требования и обязательства банка

| Ин. валюта | Активы и требования банка, ед. ин. валюты | Пассивы и обязательства банка, ед. ин. валюты | Величина ОВП, ед. ин. валюты | Вид ОВП |

| Доллар США | 2 600 000 | 1 680 193 | 919 807 | длинная |

| Евро | 946 784 | 1 240 000 | — 293 216 | короткая |

| Йена | 3 178 | 2 578 | длинная |

Курсы иностранных валют в рублях:

Доллар США за 1 ед. – 24,46

Евро за 1 ед. – 35,91

Йена за 100 ед. – 22,11.

Длинные и короткие ОВП по каждой иностранной валюте переводим в рублевый эквивалент по курсу ЦБ РФ. Определяем суммарную величину ОВП, суммируя все длинные и все короткие ОВП по всем иностранным валютам. Кроме того, расчетным путем получаем ОВП по рублям как балансирующую статью между суммой всех длинных и суммой всех коротких ОВП по отдельным валютам.

Суммарная величина открытых валютных позиций

Определяем процентное соотношение суммарной величины открытых валютных позиций банка к его собственному капиталу.

= 11,25 % ( 10 %)

= 11,25 % ( 10 %)

Позиция, открытая по долларам США, превышает установленный ЦБ РФ лимит на 1,2 %.

= 5,26 % (

= 5,26 % (

Овп в банке что это

Порядок отражения в расчете величины балансовой позиции в составе открытых валютных позиций (далее — ОВП) в соответствии с Инструкцией Банка России № 178‑И 1 включаемых в данный расчет активов и обязательств (далее — балансовые активы и обязательства) с учетом применения порядка бухгалтерского учета в соответствии с положениями Международного стандарта финансовой отчетности ( IFRS ) 9 «Финансовые инструменты» (далее — МСФО 9) состоит в следующем.

1. Общий подход к включению балансовых активов и обязательств в расчет ОВП

Следовательно, балансовые активы и обязательства, подверженные валютному риску (далее — валютные активы и обязательства), подлежат включению в расчет балансовой ОВП в величине (далее — стоимость для целей расчета ОВП), состоящей из тех компонентов их балансовой стоимости, которые оказывают (могут оказать) непосредственное (отложенное) влияние на величину регулятивного капитала за счет переоценки либо уточнения (пересчета) в связи с изменением курсов иностранных валют (цен на драгоценные материалы) (далее — валютная переоценка).

Отраженные в бухгалтерском учете отложенные налоговые активы и обязательства, подверженные валютному риску, а именно: отложенные налоговые активы и обязательства, сформированные исходя из сумм налога на прибыль (налога на доходы), подлежащего уплате либо возмещению в будущих отчетных периодах в иностранных юрисдикциях (в иностранной валюте), подлежат включению в расчет балансовой ОВП в величине, сформированной по тем компонентам балансовой стоимости соответствующих активов и обязательств, которые оказывают (могут оказать) непосредственное (отложенное) влияние на величину регулятивного капитала.

2. Компоненты стоимости валютных активов и обязательств для целей расчета балансовой ОВП (в части тех финансовых активов и обязательств, порядок учета которых был изменен в связи с внедрением МСФО 9)

2.1. Остатки на балансовых счетах по учету предоставленных (размещенных, выплаченных) средств, вложений в приобретенные права требования и ценные бумаги (далее — вложения), а также остатки на балансовых счетах по учету привлеченных средств и выпущенных долговых ценных бумаг (далее — привлеченные средства)

Валютная переоценка данных компонентов балансовой стоимости валютных финансовых активов и обязательств в общем случае непосредственно отражается в величине финансового результата кредитных организаций, включаемого в соответствии с подпунктами 2.1.7, 2.1.8, 2.2.7, 2.2.8 пункта 2 и подпунктами 3.1.6, 3.1.7 пункта 3 Положения Банка России № 646‑П в состав источников регулятивного капитала либо показателей, уменьшающих сумму источников регулятивного капитала (далее — финансовый результат для целей расчета регулятивного капитала).

В то же время в отдельных случаях валютная переоценка вложений и привлеченных средств включается в финансовый результат кредитных организаций в составе финансового результата от переоценок, отражаемых на отдельных балансовых счетах по учету переоценок, увеличивающих или уменьшающих стоимость таких вложений и привлеченных средств после первоначального признания (далее — балансовые переоценки). В частности, указанное верно в отношении вложений в долевые ценные бумаги, а также участия в дочерних и зависимых обществах, паевых инвестиционных фондах и уставных капиталах прочих юридических лиц, в отношении которых кредитными организациями был выбран способ оценки по справедливой стоимости (далее в совокупности — немонетарные валютные финансовые активы). Тем не менее в данных случаях (в том числе в случае немонетарных валютных финансовых активов) валютная переоценка вложений и привлеченных средств также непосредственно отражается в величине финансового результата кредитных организаций для целей расчета регулятивного капитала.

В данной связи величина вложений и привлеченных средств как в общем случае, так и в вышеуказанных отдельных случаях включается в стоимость валютных финансовых активов и обязательств для целей расчета ОВП по признаку наличия непосредственного влияния валютной переоценки данных компонентов на величину регулятивного капитала. При этом пересчет суммы вложений в немонетарные валютные финансовые активы в соответствующий валютный эквивалент осуществляется по официальным курсам иностранных валют по отношению к рублю, установленным Банком России на дату первоначального признания таких активов.

2.2. Остатки на балансовых счетах по учету оценки по справедливой стоимости при первоначальном признании и корректировок, увеличивающих или уменьшающих стоимость вложений и привлеченных средств (далее в совокупности — балансовые корректировки), а также остатки на счетах по учету балансовых переоценок

Абзацами подпункта 2.1.7 пункта 2 Положения Банка России № 646‑П предусматривается невключение в величину регулятивного капитала кредитных организаций финансового результата, формируемого за счет балансовых корректировок и переоценок финансовых активов, в отношении которых распространяются требования по формированию резервов на возможные потери в соответствии с Положением Банка России № 590‑П 4 и (или) Положением Банка России № 611‑П 5 (далее — резервируемые финансовые активы). Соответственно, балансовые корректировки и переоценки резервируемых валютных финансовых активов не оказывают непосредственного влияния на величину регулятивного капитала кредитных организаций (в том числе в части валютной переоценки), ввиду чего таковые в общем случае не включаются в стоимость данных активов для целей расчета ОВП.

В то же время в случае отдельных резервируемых валютных финансовых активов, в отношении которых распространяются требования Положения Банка России № 511‑П, величина регулятивного капитала может сохранять отложенную зависимость от рассматриваемых компонентов стоимости (в том числе в части валютной переоценки) при последующей реализации таких активов в краткосрочной перспективе. В частности, указанное верно в отношении следующих резервируемых валютных финансовых активов:

В связи с этим балансовые корректировки и переоценки перечисленных резервируемых валютных финансовых активов подлежат включению в состав их стоимости для целей расчета ОВП аналогично тому, как такие финансовые активы включаются в расчет величин процентного и фондового рисков, а именно: в величине справедливой стоимости, учитывающей балансовые корректировки и переоценки и не учитывающей сформированные резервы на возможные потери.

В случае нерезервируемых валютных финансовых активов финансовый результат, формируемый за счет балансовых корректировок и переоценок (в том числе в части валютной переоценки), непосредственно отражается в составе финансового результата кредитных организаций для целей расчета регулятивного капитала, ввиду чего таковые включаются в стоимость соответствующих активов для целей расчета ОВП. В частности, к данным финансовым активам относятся долговые и долевые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток.

При этом балансовые переоценки по немонетарным резервируемым валютным финансовым активам, включаемым в расчет величин процентного и фондового рисков, и немонетарным нерезервируемым валютным финансовым активам (см. пункт 2.1 настоящего ответа) включаются в стоимость таких активов для целей расчета ОВП за вычетом величины валютных переоценок вложений в указанные активы, учитываемых в составе балансовых переоценок (то есть, например, по акциям, справедливая стоимость которых выражена в иностранной валюте и оценивается по котировкам биржевого рынка, в результате данного изъятия величина балансовых переоценок, включаемая в стоимость данных акций для целей расчета ОВП, должна составить только величину изменения данной котировки).

Пересчет величины балансовых корректировок и переоценок (с учетом вышеуказанного изъятия) в соответствующий валютный эквивалент осуществляется по курсам иностранных валют (цен на драгоценные металлы) на дату проведения последней корректировки (ее уточнения в связи с изменением курсов иностранных валют) и последней переоценки по справедливой стоимости соответственно.

В отношении валютных финансовых обязательств абзацами 18, 20 и 25 подпункта 2.1.7 пункта 2 Положения Банка России № 646‑П предусматривается невключение в величину регулятивного капитала кредитных организаций финансового результата, формируемого за счет балансовых корректировок и переоценок (в том числе в части валютной переоценки), ввиду чего таковые не включаются в стоимость валютных финансовых обязательств для целей расчета ОВП.

2.3. Остатки на балансовых счетах по учету процентов, начисленных по привлеченным средствам, по предоставленным (размещенным) средствам и ценным бумагам, а также на счетах по учету прочих доходов и начисленных расходов

Валютная переоценка указанных компонентов стоимости валютных финансовых активов и обязательств непосредственно учитывается в составе финансового результата кредитных организаций для целей расчета регулятивного капитала (в том числе в отдельных случаях, когда таковая отражается в составе балансовых переоценок; см. пункт 2.1 настоящего ответа), ввиду чего данные компоненты включаются в стоимость таких активов и обязательств для целей расчета ОВП.

В то же время абзацами подпункта 2.1.7 пункта 2 Положения Банка России № 646‑П предусматривается проведение корректировки финансового результата кредитных организаций для целей расчета регулятивного капитала на величину начисленных, но фактически не полученных процентных доходов по ссудам и иным активам, классифицированным в IV и V категории качества в соответствии с требованиями Положения Банка России № 590‑П и (или) Положения Банка России № 611‑П, с учетом резервов на возможные потери, сформированных в соответствии с Положением Банка России № 611‑П.

В результате данной корректировки валютная переоценка неполученных процентов, отраженных в балансе, не оказывает непосредственного влияния на величину регулятивного капитала, однако последний сохраняет отложенную зависимость от изменения курсов иностранных валют (цен на драгоценные металлы) в случае фактического получения процентов. В связи с этим рассматриваемые неполученные проценты подлежат включению в стоимость валютных финансовых активов для целей расчета балансовой ОВП с учетом сформированных резервов на возможные потери (исключение составляют неполученные проценты по резервируемым валютным финансовым активам, учитываемым в расчете величин процентного и фондового рисков, которые включаются в стоимость данных активов для целей расчета ОВП без учета сформированных резервов, как указано в пунктах 2.2 и 2.5 настоящего ответа). Одновременно с этим в силу прекращения с 01.01.2019 внебалансового учета рассматриваемых неполученных процентов таковые не включаются в расчет внебалансовой ОВП.

2.4. Остатки на балансовых счетах по учету затрат по сделкам (далее — затраты)

Абзацами 15 и 17 подпункта 2.1.7 пункта 2 Положения Банка России № 646‑П предусматривается необходимость проведения корректировки финансового результата для целей расчета регулятивного капитала (в части финансового результата текущего года) на величину остатка затрат (в течение всего периода нахождения соответствующих финансовых активов и обязательств на балансе кредитных организаций).

Соответственно, несмотря на то, что сумма валютной переоценки затрат по валютным финансовым активам и обязательствам непосредственно отражается в составе финансового результата кредитных организаций для целей расчета регулятивного капитала, данная валютная переоценка не оказывает влияния на величину регулятивного капитала ввиду вышеуказанной корректировки. В связи с этим затраты не подлежат включению в стоимость валютных финансовых активов и обязательств для целей расчета ОВП.

2.5. Остатки на балансовых счетах по учету сформированных резервов на возможные потери

Уточнение величины сформированных резервов на возможные потери по валютным финансовым активам, обусловленное изменением курсов иностранных валют (цен на драгоценные металлы) (в том числе в случае немонетарных валютных финансовых активов), непосредственно отражается в величине финансового результата кредитных организаций для целей расчета регулятивного капитала, ввиду чего данный компонент включается в стоимость соответствующих активов для целей расчета ОВП.

В то же время в случае тех резервируемых финансовых активов, которые включаются в расчет величин процентного и фондового рисков и стоимость которых для целей расчета ОВП содержит суммы балансовых корректировок и переоценок, как указано в пункте 2.2 настоящего ответа, резервы на возможные потери не подлежат включению в состав их стоимости для целей расчета ОВП.

2.6. Остатки на балансовых счетах по учету корректировок сформированных резервов на возможные потери (далее — корректировки резервов)

Абзацами 18, 26 и 27 подпункта 2.1.7 пункта 2 Положения Банка России № 646‑П предусматривается невключение в величину регулятивного капитала кредитных организаций финансового результата, формируемого за счет сумм корректировок резервов. Соответственно, такие суммы корректировок резервов по валютным финансовым активам не включаются в их стоимость для целей расчета ОВП.

1 Инструкция Банка России от 28.12.2016 № «Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями».

2 Положение Банка России от 04.07.2018 № «О методике определения собственных средств (капитала) кредитных организаций („Базель III“)».

3 Положение Банка России от 03.12.2015 № «О порядке расчета кредитными организациями величины рыночного риска».

4 Положение Банка России от 28.06.2017 № «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности».

5 Положение Банка России от 23.10.2017 № «О порядке формирования кредитными организациями резервов на возможные потери».