Оценка квартиры для ипотеки

Если Вы хотите заказать услугу оценки недвижимости для ипотеки, воспользуйтесь, пожалуйста, одним из способов:

Многие люди стремятся улучшить жилищные условия. Однако далеко не у каждого имеются необходимые средства. Поэтому зачастую приходится обращаться в различные банки, активно предлагающие своим клиентам воспользоваться кредитованием.

Подобные коммерческие организации хотят застраховаться от возможных потерь заёмных средств. Они требуют определённых гарантий, которые заключаются в закладывании жилья, находящегося в пользовании у клиентов. Компания «Союз-Эксперт» прекрасно разбирается в сложившейся ситуации.

Особенности оценки квартиры для ипотеки

Консервативная осторожность современных банков приводит к тому, что в финансовых учреждениях доверяют исключительно документам, заверенным соответствующими организациями. Тщательная, проведённая независимыми специалистами проверка залогового имущества — оценка квартиры для ипотеки — позволяет гражданам надеяться на получение необходимых средств.

«Союз-Эксперт» не упустит ни единой мелочи, способной послужить основанием для отказа в выдаче кредита. Наши высококвалифицированные сотрудники также учтут тонкости взаимоотношений, возникающих между финансовым учреждением и будущим заёмщиком. Поэтому мы можем смело гарантировать нашим клиентам стопроцентное получение ипотечного кредита.

Только профессиональные эксперты, обладающие серьёзным опытом, знают, каким образом обойти любые преграды, которые могут возникнуть на пути к получению желаемых сумм. И компания «Союз-Эксперт» имеет в своём штате именно таких специалистов. Они прекрасно разбираются во всех банковских требованиях к содержанию соответствующего отчёта.

Документы, необходимые для оценки жилья

Сегодня оценка квартиры для ипотеки сопряжена со сбором определённой документации, и мы оказываем в этом деле всестороннюю помощь.

Независимая оценка квартиры для ипотечного кредита

Услуга оценки жилья, которую мы обеспечиваем для наших клиентов и банков, создаст прочный юридический базис для дальнейшего взаимодействия между заёмщиками, обратившимися к нам за помощью, и кредитными организациями.

В случае сотрудничества с нашей компанией, в ходе оформления залога все стороны, заинтересованные в положительном результате, получают уверенность в правильности определения точной рыночной стоимости жилплощади.

Проведение мероприятий, касающихся залоговых объектов, в наши дни является обязательным. Эти действия позволяют избежать возникновения различных спорных моментов в отношении величины стоимости ипотечных предметов. Они осуществляются как в случае кредитования физических субъектов, так и в случае финансовой поддержки юридических лиц.

На сегодняшнем этапе развития нашей компании оценка квартиры для ипотеки входит в перечень главнейших направлений в оценочной деятельности. Мы организуем деятельность в строгом соответствии с законодательной базой, регламентирующей ведение оценочной, а также ипотечной деятельности в Российской Федерации.

Обратившись к нам, граждане получают исчерпывающую имущественную оценку или полноценную консультацию в этом вопросе. Она подкреплена официальным заключением опытных оценщиков.

Оценка квартиры для ипотеки в 2021 году

Система ипотечного кредитования знакома многим россиянам, ведь достаточно часть приобрести собственное жилье без привлечения заемных ресурсов не представляется возможным. Оценка квартиры для ипотеки является обязательной процедурой, которую необходимо пройти при ее оформлении. Это условие должно выполняться в силу того, что покупаемая на условиях ипотеки недвижимость выступает в качестве залога для банка до тех пор, пока кредит не будет погашен в полном размере.

Оценка квартиры для ипотеки – с какой целью и как она проводится?

Озаботится вопросом о проведении оценки недвижимости необходимо еще до подачи заявления на оформление кредита. Как только интересующий объект, который планируется приобрести, найден, следует привлекать специалистов. Они должны предоставить сведения об актуальной рыночной стоимости квартиры или дома.

При решении выдачи денежных средств в рамках ипотечного кредитования банк значительное внимание уделяет тому, насколько оценено жилье. Это принципиальный момент, который обусловлен желанием застраховать свои риски. Ведь в случае потери платежеспособности клиента банк должен иметь возможность продать квартиру и вернуть выданные в виде кредита средства в полном размере.

![]()

Заказ услуг по оценке приобретаемого объекта недвижимости имеет выгоду и для покупателя. Это поможет не попасть в неприятную ситуацию, при которой продавец завысит цену по сравнению с рыночной, а банк выдаст кредит на сумму, размер которой равняется оцененной ликвидной стоимости дома или квартиры. При таком раскладе полученных денег может не хватить на покупку. Неслучайно эксперты рекомендуют пригласить оценщика до того, как будут оговорены итоговые условия сделки.

Куда следует обратиться для заказа оценки квартиру для ипотеки?

Такая услуга как оценка квартиры для закладной предлагается рядом специализированных компаний. Также можно найти оценщика, который работает в индивидуальном порядке от своего лица. При возникновении сложностей при выборе можно обратиться в банк, в котором оформляется ипотека. Как правило, кредитные учреждения сотрудничают с подобными организациями и могут порекомендовать надежного партнера. Некоторые клиенты отказывают от предлагаемой кредитором организации в силу наличия сомнений в независимости оценки. На это есть полное право, однако следует учитывать возможное появление сложностей. Если работа с компанией от банка гарантирует ускоренное рассмотрение заявки на кредит и полное соответствие отчета требованиям банка, то в противном случае возможно возникновение форс-мажорной ситуации.

![]()

При самостоятельном поиске оценочной компании следует обратить внимание на требования, которым она должна соответствовать:

Также рекомендуется учитывать сложившуюся на рынке репутацию фирмы, срок ее деятельности в данной сфере, отзывы других клиентов. Потенциальный покупатель квартиры может заказать услуги любой компании, в том числе неаккредитованной банком. Если последний не разрешает этого делать и не принимает отчет, рекомендуется взять ответ в письменном виде с указанием причин для отказа. На их основании оценочная компания может исправить свой отчет. В том случае если объективных оснований для отказа нет, банк не имеет право не принять документы. В противном случае есть возможность подать на него иск в суд.

Как выглядит процедура оценки квартиры для ипотеки?

![]()

Для вызова специалиста по оценке достаточно оставить заявку в выбранной компании. Чтобы заключить договор, потребуется представить необходимые документы, в число которых входят такие как:

Требуемые для оказания такой услуги как оценка квартиры для ипотеки документы обязательно нужно подготовить к приходу оценщика.

Есть несколько способов проведения оценки:

В любом случае оценка базируется на неизменных долгосрочных характеристиках объекта.

По результатам проведенного анализа состояния квартиры оценочная компания в течение пяти дней готовит отчет установленной формы. Он должен соответствовать нормам, указанным к принятом на федеральном уровне законе. В отчете представлена информация о стоимости объекта (ликвидной и рыночной). Также прилагаются копии документов и фотографии места. Объем такого отчета достигает тридцати страниц. Отчет имеет силу в течение шести месяцев.

Оценка для ипотеки: особенности и условия процедуры

Оценка предмета ипотеки (будь то квартира в новостройке, вторичное жилье или дом) – обязательное условие при оформлении кредита. Таково требование федерального закона «Об ипотеке (залоге недвижимости)». В объективной оценке жилья заинтересованы как клиент, так и банк. Заемщик в результате процедуры имеет на руках экспертный отчет, в котором отражены все достоинства и недостатки объекта, кредитор узнает рыночную стоимость недвижимости и убеждается в его ликвидности.

Опираясь на результаты оценки квартиры под ипотеку, банк определит размер выдаваемой суммы. Хорошо, когда оценочная стоимость равна или даже превышает цену, установленную продавцом – в этом случае ипотечный кредит покроет все расходы по приобретению жилья. Но нужно быть готовым к тому, что квартира или дом будет недооценен, как правило, банки выдают кредит в размере 85% от стоимости объекта. Экспертиза выступает гарантией того, что при возникновении неприятной ситуации, например, расторжения договора кредитования, участники сторон смогут продать недвижимость, покрыв затраты.

Заказать оценку предмета ипотеки можно у независимого эксперта, но у вас нет необходимости самим искать специалиста. «Росбанк Дом» работает с аккредитованными оценщиками, профессионализм которых не вызывает сомнений. Менеджер банка поможет организовать выезд специалиста на объект. Обычно процедура занимает 1 – 3 дня. Заявка на принятие отчета от оценщика, не включенного в перечень «Росбанк Дом», рассматривается не более 30 рабочих дней с момента предоставления документов.

Документы, необходимые при проведении оценки для ипотеки

Независимо от того, будет ли готовить заключение эксперт, аккредитованный банком или независимый специалист, заемщик должен собрать документы, необходимые для проведения процедуры. В перечень бумаг, обязательных для оценки квартиры под ипотеку, обычно входят:

документ, удостоверяющий право собственности (договор купли-продажи, свидетельство о регистрации, другое);

поэтажный план и экспликация квартиры;

паспорт гражданина РФ.

Особенности оценки для ипотеки в «Росбанк Дом»

Работа оценщика зависит от того, какой объект будет выступать предметом ипотеки. Так, если речь идет о новостройке, доступа в готовую квартиру может не быть. А критериями для анализа будут: цена квадратного метра, площадь жилья, этаж, и др. В недвижимости вторичного рынка проводят более тщательный анализ: оценивается наличие ремонта, состояние коммуникаций, благоустройство придомовой территории и др.

Оценка дома для ипотеки может потребовать больше времени, если объект располагается за чертой города. Специалист, выезжающий по указанному адресу, определяет удаленность от центра, транспортную доступность, и прочее. При проведении процедуры эксперт выполняет стандартные этапы анализа жилья:

полный визуальный осмотр помещения и его проверку на соответствие схемам БТИ;

фотосъемку жилых комнат и прилегающей территории;

анализ аналогичных объектов на рынке (сколько сегодня стоит квартира равного класса в том же районе);

Независимая оценочная компания обязательно учтет:

площадь и этаж квартиры;

количество комнат и планировку;

наличие или отсутствие видимых дефектов;

состояние многоквартирного дома, отделку подъездов, перекрытий;

инфраструктуру и благоустройство двора;

престижность и экологичность района.

Анализ оценщик преподносит в форме итогового отчета, подкрепленного приложениями (в том числе фото).

Стоимость оценки ипотеки

Оплачивает услуги специалиста потенциальный заемщик. Стоимость оценки ипотеки квартиры или дома зависит не только от вида имущества, но и от города, в котором оформляется ипотечный кредит. В Москве цена экспертного заключения стандартно выше, чем в других российских городах.

Итак, заключение специалиста о том, сколько стоит квартира или дом на рынке сегодня, необходимо банку для принятия решения о сумме выдаваемого кредита. Кроме того, экспертиза гарантирует ликвидность предмета ипотеки, что важно как для заемщика, так и для кредитора. Начните оформление ипотечного договора с правильной оценки вместе с банком «Росбанк Дом».

Оценка квартиры для ипотеки

При оформлении ипотечного кредита и предоставлении в залог не той недвижимости, на покупку которой и берется заем, а другого объекта, требуется отчет об оценке. Это обязательное условие, обойти которое невозможно. Данный документ нужен для того, чтобы понимать, сколько можно денег предоставить клиенту.

Подробнее про оценку квартиры для ипотеки

На основании отчета оценочной компании банк проводит свою аналитику, в результате чего конечная стоимость может быть значительно меньше. Это уже требования внутренних документов. Банк должен учитывать не только стоимость недвижимости на момент оценки, но и возможные риски, а также применять понижающие коэффициенты с учетом потенциальной цены в будущем. В среднем, от отчета об оценке можно смело вычитывать еще около 20-40% цены, которые уйдут на корректировку банком.

Зачем оценивать квартиру?

Некоторые клиенты задаются вопросом, зачем же тогда вообще делать оценку, если банк все равно проводит свой анализ? Это уже обязательное требование статьи 8 Закона №135-ФЗ. В одном из пунктов сказано, что оценку нужно обязательно проводить при ипотечном кредитовании, если есть споры касательно величины стоимости объекта.

Зачем это банку

Так как спорные ситуации касательно цены объекта залога могут возникнуть в любой момент, даже после оформления кредита, это потенциально может привести к отказу от выплат. То есть, повышаются риски, чего любой банк старается избегать всеми силами. Как следствие возникает обязательное требование к потенциальным кредитам об оценке. Как уже было сказано выше, это правило распространяется только на те квартиры, которые предоставляются в залог дополнительно, помимо (или вместо) объекта кредитования.

Что хочет узнать банк

В теории банк может взять на работу оценщика с лицензией (другие не имеют права производить оценку). На практике услуги такого специалиста обходятся слишком дорого. Потому банк запрашивает у клиентов отчеты об оценке от аккредитованных оценочных компаний и уже на их основании применяет корректировки. То есть, банк хочет узнать, сколько официально будет стоить квартира, и только потом изменять стоимость в меньшую сторону (и практически никогда в большую) для минимизации рисков.

Документы для оценки квартиры

Для заключения договора об оценке квартиры оценочной компании нужно предоставить сравнительно небольшой пакет документов. Некоторые организации также просят фотографии недвижимости с разных ракурсов, однако по правилам, оценщик обязан самостоятельно выезжать на место расположения объекта и лично фотографировать все, что ему может потребоваться. Как следствие, лучше настаивать на личном выезде (в некоторых случаях, это может привести к повышению стоимости услуг компании). Нужно понимать, что фактически на качестве оценки это мало сказывается, так как алгоритмы оценки и общие принципы в обоих случаях одинаковы.

Для первичного жилья

При проведении оценки первичного жилья самыми важными документами являются:

Зачастую дополнительной документации не требуется, так как все, что нужно для составления отчета есть в акте и договоре. Однако многое зависит от оценочной компании. При подписании договора рекомендуется уточнять у представителя оценочной компании, что еще может понадобиться для составления отчета.

Для вторичного жилья

При передаче в залог вторичного жилья подразумевается, что оно уже некоторое время принадлежит заемщику и все требуемые документы у него есть. Как следствие, придется предоставить:

Стоимость оценки квартиры для ипотеки

Стоимость услуг за составление отчета об оценке квартиры для ипотеки может варьироваться в очень широких пределах в зависимости от типа недвижимости, места его расположения, выбранной оценочной компании и территориального расположения объекта.

Например, самые дорогие варианты оценки в столице и областных центрах. Чем дальше от них, тем ниже цены. В среднем, один отчет об оценке стандартной квартиры, расположенной в городе и легко доступной для осмотра, обойдется примерно в 5-6 тысяч рублей. В отдельных случаях цена может быть ниже, но и выше она также бывает очень редко.

За чей счет проводится оценка квартиры для ипотеки?

Оценка недвижимости вменяется в обязанности клиента. И оплачивать он ее должен за свой счет, без всякого права компенсации понесенных затрат (даже если банк в конечном итоге в кредите отказал). Из-за этого, нередко банк самостоятельно проводит предварительный анализ предлагаемой недвижимости. Если ее стоимость устраивает и других причин для отказа нет, только тогда от клиента требуют оплатить оценку. Во многих случаях банки сотрудничают с отдельными, так называемыми аккредитованными оценщиками. Зачастую отчеты от них принимаются без замечаний. Но так как банк по закону не может ограничить клиента, в теории, последний может обратиться и в другую, неаккредитованную конторы. Нужно понимать, что при этом банк будет придираться к каждой букве, цифре и запятой.

Банк же платит за оценку только в исключительных случаях. Например, тогда, когда нужно подавать в суд на недобросовестного клиента. В такой ситуации нужно четко понимать, сколько может стоить недвижимость, а от проблемного заемщика вряд ли получится добиться оплаты услуг оценочной компании, раз уж он и по кредиту не платит.

Кто оценивает квартиры?

Оценивать квартиры могут только те оценщики, который имеют соответствующий квалификационный аттестат. Проще говоря – те, кто специально на это учился и может подтвердить факт обучения. Такие лица могут работать от лица оценочной компании или на основании отдельного трудового договора. В случае с оценкой недвижимости для банка, важным является разделение всех таких специалистов на независимых и аккредитованных.

Независимые специалисты

Это оценочные компании, которые не соответствуют требованиям банка или просто не пожелали подавать документы на аккредитацию. Это не значит, что они делают свою работу плохо, но это значит, что банк может не принимать их отчеты под любыми, даже надуманными поводами. Заставить рассматривать отчет можно, но проще обращаться сразу к аккредитованным компаниям.

Аккредитованные банком

В данную категорию попадают оценочные компании, которые выполняют все требования банка, благодаря чему появляются в его списках и рекомендуются клиента. В данном случае сотрудничество взаимовыгодное. Банк получает лояльные компании, которые у него же обслуживаются и предоставляют отчеты в том виде, в котором нужно. Оценщики в свою очередь получают регулярный и стабильный приток клиентов. Нередко есть и другие договоренности, например, об отчислении части оплаты в качестве агентского вознаграждения банку.

Как выбрать оценщика?

Выбирать нужно среди тех компаний, которые аккредитованы банком. Их перечень есть на сайте любого банка, но нужно помнить, что оценщик может быть аккредитован не во всех банках. То есть, его отчет может где-то не подойти. Это актуально для тех ситуаций, когда клиент еще сам не знает, где будет брать кредит.

Из представленного перечня компаний нужно выбрать ту, которая предоставляет свои услуги по минимально возможной цене и в подходящий срок. Важнее – цена. Срок обычно роли практически не играет, да и редко когда он превышает 1 неделю. В остальном, разницы практически нет. Все работают по одинаковым правилам и предоставляют одинаковые пакеты услуг. Удобства выбора аккредитованной компании заключается еще и в том, что потенциальному заемщику не нужно проверять документы, на основании которых оценщик работает. Да, лучше это все же сделать, на всякий случай, однако не обязательно. И наоборот, если обращаться в неаккредитованную компанию, проверять документы нужно обязательно. Банк просто не примет отчет об оценке, если тот составлен человеком, который не имел права оценивать недвижимость.

Возможные проблемы и нюансы

Большинство банков устанавливает граничные сроки действительности отчетов об оценке. Их нужно заказывать заранее, но незадолго до обращения в банк. Например, Сбербанк принимает отчеты составленные не позже чем за полгода до даты обращения в банк. Это верно и по отношению к другим банкам. В зависимости от выбранной финансовой организации, срок может изменяться. Рекомендуется уточнять его по телефону горячей линии или непосредственно у специалистов.

Четкого требования о личном посещении оценщиком объекта, стоимость которого он должен определять, нигде нет. Однако та компания, которая самостоятельно обеспечивает выезд специалиста обычно выдает более качественный результат, к которому банк вряд ли придерется.

В отчете об оценке должно быть четко сказано, на основании чего он указал цену. Самый распространенный, простой и одновременно точный вариант: на основании существующих предложений на рынке с применением корректирующих коэффициентов. Обычно делается подборка из трех объектов и высчитывается средняя цена за квадратный метр. Потом эта цена корректируется, в зависимости от того, насколько отличаются примеры от основного объекта в лучшую или худшую сторону, и потом полученная стоимость умножается на количество квадратных метров целевой квартиры. И только если никаких близких аналогов нет, оценка производится по другим, более сложным и не настолько точным принципам. Нередко в отчете предлагается сразу несколько вариантов.

Преимущества и недостатки оценки квартиры для ипотеки

Главным и основным преимуществом оценки недвижимости является четкое определение цены квартиры. Разумеется, банк может (и скорее всего будет) снижать ее стоимость с целью минимизации рисков, но для этого он все равно должен отталкиваться от реальной стоимости. Как следствие, не получится слишком уж занизить цену и тем самым заставить клиента предоставлять еще один залог. Кроме того, оценка может использоваться в суде, если до него дойдет, как подтверждение справедливой стоимости объекта недвижимости. Специалисты рекомендуют производить оценку даже в тех случаях, когда это не является обязательным требованием банка. Так потенциальный или действующий заемщик может обезопасить себя от ничем не обоснованных условий, комиссий и штрафных платежей банка.

Недостаток тут всего один: необходимость платить. Стоимость услуг оценочной компании не поражает воображение, однако 5-6 тысяч рублей, это все весомая цифра. Именно поэтому рекомендуется выбирать ту компанию, которая предлагает самую низкую стоимость с сохранением высокого качества работы.

Как сделать оценку квартиры для ипотеки

Оценка квартиры для ипотеки – условие, на основании которого банки предоставляют кредит. Самостоятельно провести оценку квартиры для ипотеки не получится. Для этого придется обратиться в аккредитованное агентство. Где его искать, на основании чего выбирать, можно ли обойтись без оценки квартиры и получить ипотеку – читайте в нашем материале.

Вы собрались брать ипотеку

Вопрос «как сделать оценку квартиры для ипотеки» возникает на этапе, когда банк уже предварительно одобрил вам ипотеку, а вы уже выбрали квартиру, которую точно собрались покупать.

Теперь необходимо провести оценку квартиры для ипотеки. Если вы берете недостающие деньги в банке, обойти этот вопрос не получится, и вот почему. Пока вы выплачиваете ипотечный кредит, квартира является имуществом с обременением, находится в залоге у банка. Другими словами, она вам до конца не принадлежит, пока вы не вернете взятые у банка под займ деньги. Если же этого по разным причинам не произойдет, и в силу обстоятельств вы не сможете вносить платежи, банк изымет у вас квартиру и продаст ее на торгах, чтобы вернуть себе вложенные средства.

Оценка квартиры для ипотеки как раз и покажет, насколько легко ее будет продать.

К слову, и для вас в оценке квартиры для ипотеки есть своя выгода. Т.к. вы еще на берегу сможете понять, стоит ли квартира тех денег, которые за нее просят или нет. Если же она продается выше/ниже рыночной стоимости, то это повод призадуматься. Особенно, если ниже рыночной стоимости – такая ситуация может говорить о том, что ваш продавец находится на грани банкротства, что в свою очередь, чревато риском потерять квартиру. Т.к. сделка в данном случае может быть опротестована в суде.

Кто проводит оценку квартиры для ипотеки?

Оценку квартиры для ипотеки проводят оценщики. Вы можете посмотреть список агентств, аккредитованных банком, где вы берете ипотеку, на официальном сайте банка. Либо вам подскажет данную информацию риелтор, если вы покупаете квартиру и оформляете все через агентство недвижимости.

Напомним, что оценка квартиры для ипотеки – дело официальное, «дядя с улицы» проводить ее не может. Деятельность оценщиков регулируется ФЗ «Об оценочной деятельности в РФ», который четко определяет основные требования к оценщику. Это может быть компания или индивидуальный предприниматель. В любом случае, у лица, которое будет проводить оценку, должно быть:

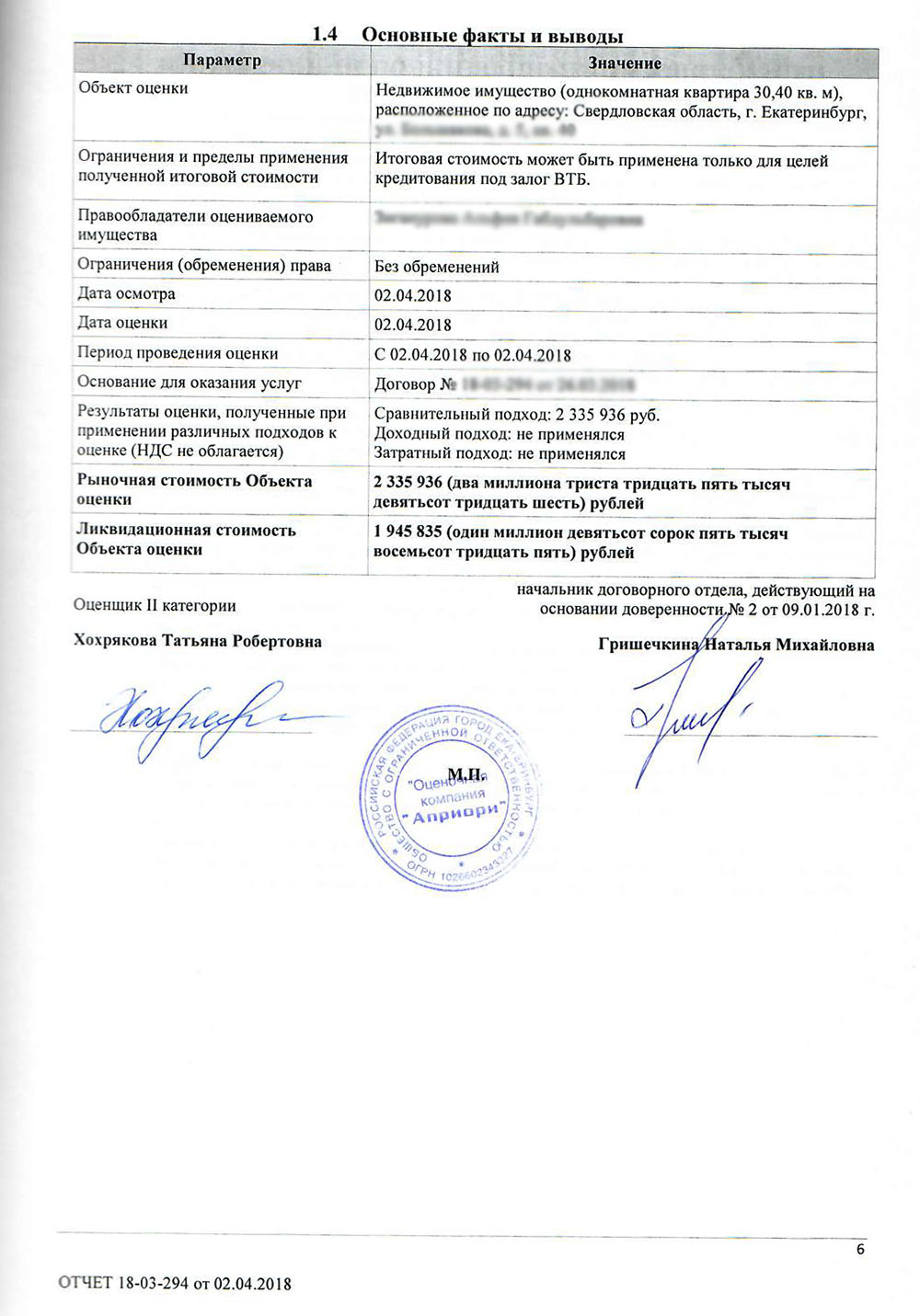

Пример отчета с оценкой квартиры для ипотеки

Как выбрать компанию для оценки

При выборе можно ориентироваться на следующие показатели:

Что из себя представляет отчет по оценке квартиры

Внешне отчет с оценкой квартиры напоминает сброшюрованную курсовую. Данные с оценкой распечатывают, нумеруют и прошивают. Об этом будем говорить знак в конце отчета. На титульную же сторону отчета выносятся данные по квартире: адрес, по которому она находится, ФИО заказчика и заемщика (могут и не совпадать, если вы попросили заняться этим отчетом кого-то другого). Также указывается дата определения стоимости и дата составления отчета: это важно, т.к. отчет действителен в течении полугода с момента его составления. Вот почему, к примеру, когда вы собираетесь провести рефинансирование ипотеки, в новом банке вас снова попросят сделать оценку квартиры и принести отчет.

Какие сведения содержатся в отчете:

Какая бывает стоимость

Оценка квартиры для ипотеки будет включать два вида стоимости: рыночную и ликвидационную.

Для расчета и той, и другой стоимости, оценщик берет во внимание и состояние самой квартиры и дома, в котором она находится, и цену квартир, которые находятся в этом районе и аналогичны по метражу, планировкам, состоянию дома и т.д.

Из чего складывается рыночная стоимость квартиры

Из чего складывается ликвидационная стоимость квартиры

Ликвидационная стоимость высчитывается по специальной формуле. Нам же важно знать, что на нее влияют два базовых фактора:

Что такое эластичность спроса по цене? Это количество потенциальных покупателей и степень специализации объекта. Чем больше число потенциальных покупателей, тем выше эластичность спроса (и это хорошо). Чем выше специализация объекта, тем ниже эластичность спроса по цене на него (что не есть хорошо). Другими словами: если вы покупаете стандартную однушку в относительно новом доме, не на первом и не на последнем этаже, со стандартной планировкой, возле метро, то вы потом ее очень быстро продадите, т.к. купить ее захотят очень многие. Если же ваша квартира – это трех- или четырехкомнатная квартира с дизайнерским ремонтом, или же таунхаус за чертой города, то рассчитывать на очень быструю последующую продажу не

Что такое стоимость денег во времени?

Наверняка вы слышали, что со временем деньги дешевеют. Это и есть стоимость денег во времени: через год тысяча рублей под влиянием инфляции будет «стоить» гораздо меньше. Поэтому, когда речь идет о продаже квартиры, но сбыть ее лучше в разумные сроки. Иначе, условно говоря, вы получите за квартиру свои желаемые 5 млн, но через год. Соответственно, за это время они успеют «подешеветь».

Когда квартира продается по ликвидационной цене, банк погашает оставшийся кредит, а а то, что останется после этого, получает зайемщик. Поэтому вам выгодно, чтобы ликвидационная цена была все-таки достаточно высокой. К слову, у недорогих стандартных квартир разбег между ликвидационной и рыночной стоимостью невелик. Поэтому продать их можно быстро, о чем говорилось выше.

Можно ли повлиять на результат оценки для ипотеки?

Желание повлиять на оценку квартиры для ипотеки вполне понятно: от этого зависит, сколько в итоге банк выдаст денег на покупку. Даже если собственник квартиры оценивает ее выше, и при этом выставленная цена сильно отличается от рыночной, то банк все равно будет ориентироваться на рыночную цену, указанную в отчете. Вы, конечно, можете переговорить с оценщиком, попросить учесть свежесть и качество ремонта, замену коммуникаций, остающуюся технику или мебель. Для них есть свои коэффициенты, которые могут повысить рыночную стоимость квартиры.

При этом все же не стоит прибегать к мошенническим схемам. Этим вы навредите только себе: банк сделает отметку в вашей кредитной истории, что вы пытались ввести его в заблуждение. Эту отметку будут видеть и другие банки. Поэтому придерживайтесь честных методов и успехов в вашей покупке!