Общим между ипотекой и фудуцией является то что

ВОПРОС: Целью залога являлось

-: получение залога от продажи заложенной вещи;

+: обеспечение выполнения обязательства;

-: обеспечение возможности пользования земельным участком;

-: обеспечение возможности пользования строением;

ВОПРОС: Обстоятельством, освобождающим от ответственности в римском праве был(а)

-: случай (casus);

-: небрежность (culpa levissima);

+: непреодолимая сила (vis maior);

-: простая неосторожность (culpa levis);

ВОПРОС: Долговая расписка, составленная в форме: «такой-то должен такому-то денежную сумму…»

+: синграф;

-: стипуляция;

ВОПРОС: Долговая расписка, составленная в форме: «я, такой-то, должен такому-то денежную сумму…».

-: синграф;

-: стипуляция;

ВОПРОС: Римские юристы выделяли следующие случаи обязательств как бы из договора:

-: личная обида, оскорбление;

+: ведение чужих дел без поручения;

-: виновное уничтожение или повреждение чужих вещей;

ВОПРОС: Римские юристы выделяли следующие случаи обязательств как бы из договора:

-: личная обида, оскорбление;

+: неосновательное обогащение одного лица за счет другого;

-: виновное уничтожение или повреждение чужих вещей;

ВОПРОС: Термином «обязательства как бы из договора» в римском праве обозначались

-: некоторые обязательства, вытекающие из недозволенных действий, но не попавшие в список частных деликтов;

+: те случаи, когда между двумя сторонами, не состоящими между собой в договоре, устанавливаются обязательственные отношения, сходные с договорными;

-: некоторые обязательства, вытекающие из нарушения прав и интересов отдельных частных лиц;

-: некоторые обязательства, вытекающие из нарушения прав и интересов отдельных лиц, указанных в договоре;

ВОПРОС: Общим между ипотекой и фудуцией является то, что:

-: и та, и другая оставляют вещь в собственности должника;

-: и та, и другая оставляют вещь во владении должника;

+: и та, и другая требуют обряда манципации;

-: и та, и другая позволяют должнику вторично обременить ту же самую вещь вторым залогом;

ВОПРОС: Imperitia, приведшая к материальному ущербу, вменялась в вину, в том случае, если:

-: допустил при этом dolus malus;

-: допустил при этом culpa levis in concrete;

+: взялся за дело ut artifex;

ВОПРОС: Если в договоре место исполнения указано альтернативно (например, «либо в Неаполе, либо и Капуе»), оценка спора в случае неисполнения обязательства будет производиться по ценам:

+: средним между рыночными ценам Канун и Неаполя;

-: рынка того города, где проживает должник;

-: рынка того города, где проживает кредитор;

-: рынка того города, где кредитор предъявит иск;

ВОПРОС: В Древнем Риме «нексум» – это

+: долговое обязательство под гарантию личной свободы

Римское право. Тест 17

Поможем успешно пройти тест. Знакомы с особенностями сдачи тестов онлайн в Системах дистанционного обучения (СДО) более 50 ВУЗов. При необходимости проходим систему идентификации, прокторинга, а также можем подключиться к вашему компьютеру удаленно, если ваш вуз требует видеофиксацию во время тестирования.

Закажите решение теста для вашего вуза за 470 рублей прямо сейчас. Решим в течение дня.

1.Обстоятельством, освобождающим от ответственности в римском праве был(а)

случай (casus)

небрежность (culpa levissima)

непреодолимая сила (vis maior)

простая неосторожность (culpa levis)

2.Долговая расписка, составленная в форме: «я, такой-то, должен такому-то денежную сумму…».

синграф

хирограф

стипуляция

3.Римские юристы выделяли следующие случаи обязательств как бы из договора:

личная обида, оскорбление

кража

неосновательное обогащение одного лица за счет другого

виновное уничтожение или повреждение чужих вещей

4.Общим между ипотекой и фудуцией является то, что:

и та, и другая оставляют вещь в собственности должника

и та, и другая оставляют вещь во владении должника

и та, и другая требуют обряда манципации

и та, и другая позволяют должнику вторично обременить ту же самую вещь вторым залогом

5.Если в договоре место исполнения указано альтернативно (например, «либо в Неаполе, либо и Капуе»), оценка спора в случае неисполнения обязательства будет производиться по ценам:

средним между рыночными ценам Канун и Неаполя

рынка в Риме

рынка того города, где проживает должник

рынка того города, где проживает кредитор

рынка того города, где кредитор предъявит иск

6.При договоре хранения депозитарий

мог использовать вещь в личных нуждах

не имел права пользоваться вещью

мог свободно пользоваться вещью, обеспечив ее сохранность

мог пользоваться вещью по соглашению сторон

7.Договор передачи вещи одним лицом в бесплатное пользование другого лица, обязано возвратить ее по первому требованию передавшего назывался

пактом

эдиктом

прекарием

суперфицием

8.Основные виды контрактов в древнем Риме

вербальные, литтеральные, абстрактные

реальные, консенсуальные, абстрактные

вербальные, литтеральные, реальные, консенсуальные

казуальные, абстрактные и пакты

9.Договор, заключавшийся в письменном виде

литтеральный контракт

вербальный контракт

реальный контракт

консенсуальный контракт

10.В случае если договор поручительства не исполнен или исполнен плохо, поверенный обязан

заплатить доверителю штраф

возместить доверителю понесенные убытки

возместить доверителю понесенные убытки и компенсировать упущенную выгоду

11.Договор, состоящий в том, что одна сторона (А) передает другой стороне (В) какую-либо вещь для временного безвозмездного пользования, с обязательством стороны (В) вернуть по окончании пользования ту же самую вещь в целости и сохранности

заем

ссуда

заклад

депозит

12.При договоре хранения (депозита ) депозитарий

только хранил вещь

становился собственником хранимой вещи

становился владельцем вещи

мог пользоваться вещью (сдавать ее в наем или в аренду)

13.Договор при котором несколько лиц отдавали на хранение вещь с тем условием, чтобы она была возвращена одному из них, в зависимости от того, как сложатся в дальнейшем обстоятельства

заклад

депозит

секвестрация

прекарий

14.Договор, по которому одна сторона – наймодатель – принимает на себя обязательство исполнять в пользу другой стороны – нанимателя – определенные услуги, а наниматель, в свою очередь, обязуется платить за эти услуги определенное вознаграждение

наем вещей

наем услуг

наем работы

подряд

15.Договор, по которому одно лицо (А) поручает другому лицу (В) безвозмездное исполнение каких — либо действий в пользу А, а это другое лицо (В) обязуется исполнить эти действия

договор найма

договор поручения

договор товарищества

договор подряда

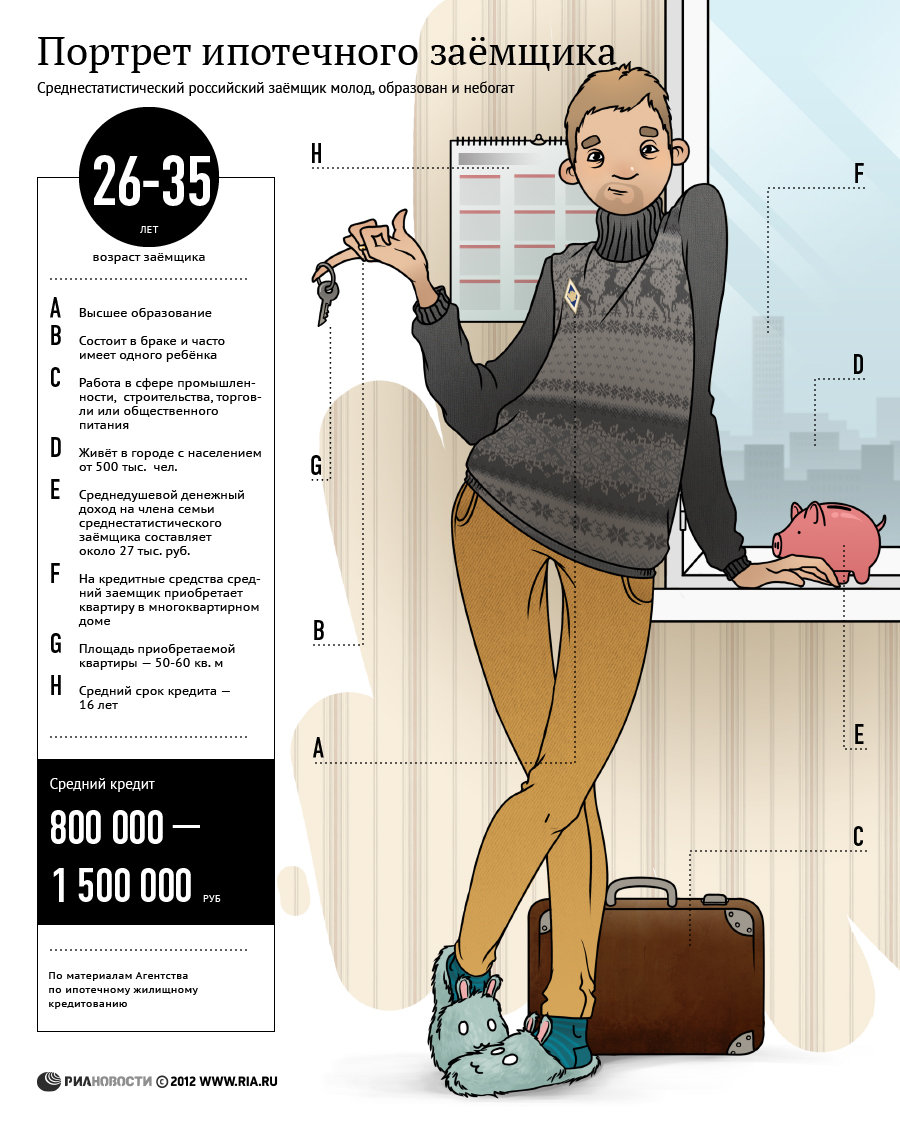

Что такое ипотека и каких видов она бывает

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

Закон «Об ипотеке (залоге недвижимости)», подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года «О государственной регистрации прав на недвижимое имущество и сделок с ним», федеральный закон от 30 декабря 2004 года «О кредитных историях» и подпрограмма «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2011‑2015 годы.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ «Об ипотеке»). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Эксперты, опрошенные РИА Новости, рассказали, как повзрослел российский ипотечный рынок за это время, какую роль играет ипотека сегодня в строительном секторе и в судьбе граждан, а также о том, какие задачи стоят перед крупнейшими российскими ипотечными институтами. Читайте подробнее в материале РИА Новости Недвижимость >>

Материал подготовлен на основе информации РИА Новости и открытых источников

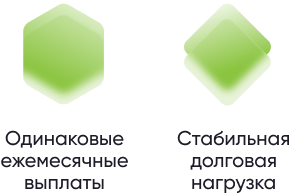

Аннуитетный и дифференцированный платеж: в чем отличия?

Планируете оформить ипотеку, но сомневаетесь, какой способ погашения кредита вам подходит? Сегодня существует два наиболее распространенных вида платежей – аннуитетный и дифференцированный. Эта инструкция поможет вам выбрать наиболее выгодный формат взаимоотношений с банком.

Из чего состоит ипотечный кредит?

Любой ипотечный кредит состоит из суммы основного долга, который равен стоимости приобретаемой недвижимости, и начисляемых процентов. Переплата по процентам и ежемесячные платежи будут отличаться в зависимости от выбранного способа погашения ипотеки.

Аннуитетный платеж – что это?

Например, вы приобретаете квартиру за 3,5 млн рублей по ставке 6,5% сроком на 20 лет. В качестве первоначальный взнос вы вложили 500 тыс. рублей. Если вы выберете аннуитетную схему, общая сумма кредита составит 5,36 млн рублей. Из них 3 млн рублей – это основной долг, а 2,36 млн рублей – проценты, начисляемые банком. Платежи в нашем примере остаются все время неизменными и составляют 22,3 тыс. рублей в месяц.

Из этой суммы по итогам первого месяца на выплату основного долга пойдет только 7,4 тыс. рублей, а на погашение процентов – 14,9 тыс. рублей. Через 10 лет пользования кредитом соотношение станет равным (50 на 50), а в последний месяц в счет оплаты основного долга уйдет почти вся сумма – 19,8 тыс. рублей.

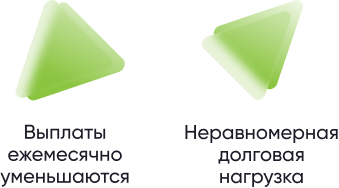

Дифференцированный платеж – что это?

Такой способ внесения ежемесячных платежей встречается гораздо реже, потому что предполагает внесение значительно больших сумм в первые годы ипотеки. Дифференцированный график платежей предполагает, что с первого месяца и до конца срока кредита суммы выплат уменьшается. За счет чего это происходит?

Часть платежа, которая идет на погашение основного долга по кредиту остается неизменной, а вот денежные средства, направляемые на выплату процентов банку становятся меньше. Рассмотрим особенности дифференцированной схемы на предыдущем примере с квартирой за 3,5 млн рублей, приобретенной в ипотеку по ставке 6,5%.

В этом случае получается, что общая сумма кредита будет– 4,97 млн рублей, что на 300 тыс. меньше, чем в примере с аннуитетными платежами. В свою очередь ежемесячные платежи будут снижаться с 28,7 тыс. рублей до 12,5 тыс. рублей в месяц.

Чем отличается аннуитетный платеж от дифференцированного?

Главное отличие заключается в графике погашения кредита и соотношении сумм, которые ежемесячно уходят на погашение банковских процентов и основного долга по ипотеке.

При использовании дифференцированной схемы вся величина основного долга или, как его иногда еще называют банковские работники тело кредита, равномерно распределяется на весь срок кредита. Если говорить простым языком, это значит, что из стоимости недвижимости вычитается первоначальный взнос, а все остальное делится срок ипотеки, то есть на количество месяцев.

Кроме того, на первые годы ипотеки приходятся наибольшие выплаты, дальше они уменьшаются.

В случае с аннуитетом сумма основного долга распределяется неравномерно, но при этом ежемесячные платежи остаются одинаковыми.

Досрочное погашение кредита при разных платежах

В обоих случаях досрочное погашение кредита позволяет сэкономить. Погашение кредита с уменьшением срока выгоднее при аннуитетных платежах. Если вы гасите кредит с уменьшением платежа, большой разницы в выгоде между разными схемами платежей нет.

Рассмотрим на уже знакомом примере с ипотечной квартирой за 3,5 млн рублей. Ставка кредита остается прежней – 6,5%, как и величина первоначального взноса (500 тыс. рублей).

Допустим, вами выбрана аннуитетная схема платежей. Напомним, переплата за проценты равна 2,36 млн рублей, а ежемесячный платеж в этом случае равен 22,3 тыс. рублей в месяц. Досрочное погашение кредита на 450 тыс. рублей с уменьшением срока примерно год после оформления кредита (кстати, именно такую сумму могут получить многодетные семьи с ипотекой), позволит снизить переплату по банковским процентам до 1,5 млн рублей. Экономия почти 800 тыс. рублей!

При погашении с уменьшением ежемесячного платежа результат будет скромнее. В этом случае сумма начисленных процентов уменьшится только до 2 млн рублей (на 300 тысяч рублей), зато ежемесячный платеж составит уже не 22,3 тыс. рублей, а 18,9 тыс. рублей. Кстати, сэкономленную разницу вполне можно направлять на выплату кредиты.

Теперь посмотрим, как обстоит ситуация с диффернцированными платежами. Здесь сумма переплаты по процентам изначально меньше (1,9 млн рублей). И если мы вносим 450 тыс. рублей с уменьшением срока кредитования, экономия составит примерно 550 тыс. рублей. А если погасить такой кредит с уменьшением платежа – около 300 тысяч рублей.

Какой вид платежа выбрать?

Сегодня большинство банков отказались от дифференцированных платежей. Это связано с тем, что в этом случае общий заработок на процентах оказывается меньше.

В то же время при том, что дифференцированная схема позволяет сэкономить в долгосрочной перспективе, в первые годы ипотеки некоторым людям она может показаться невыгодной, потому что ежемесячные выплаты оказываются гораздо выше, чем при аннуитете. При условии, что у вас стабильный доход и вы можете позволить себе такие платежи, возможно более целесообразно взять аннуитетный кредит и приобрести квартиру большей площади.

В любом случае выбор должен быть основан на трезвом анализе своих возможностей и ситуации.

Достоинства и недостатки схем ипотечных платежей

Если резюмировать, к основным достоинствам аннуитета относятся стабильность, что позволяет настроить автоплатеж и не задумываться о том, какую сумму нужно внести в каждый следующий месяц. Кроме того, очевидным преимуществом является существенная экономия при досрочном погашении с уменьшением срока кредита. Недостатком аннуитетных платежей является тот факт, что в конечном счете общая переплата по банковским процентам оказывается существеннее.

В случае с дифференцированными платежами переплата будет меньше, кроме того, ежемесячные выплаты будут медленно, но верно уменьшаться. В какой-то момент они снизятся до минимальных значений. В то же время, это преимущество оборачивается и недостатком, потому что первые годы ипотеки выплаты существенно выше, чем при аннуитетных платежах, что многим заемщикам может показаться некомфортным.

Тема 1. Основные понятия ипотечного кредитования, история развития

Цель – изучение теоретических основ ипотечного кредитования

Задачи:

ознакомить студентов с:

Оглавление

1.1. Сущность, основные понятия и отличительные черты ипотеки

Слово «ипотека» греческого происхождения. Впервые оно было употреблено в законодательстве Солона (VI век до н. э.).

Предшественник Солона – Драконт (в 621 г. до н. э.) – ввел порядок, согласно которому, любые посягательства на частную собственность и ее движимую часть сурово карались.

В 594 г. до н. э. Солон осуществляет свои знаменитые реформы, в том числе:

Солон предложил ставить на имении должника (обычно на пограничной меже) столб с надписью, что эта земля служит обеспечением прав кредитора на определенную сумму. Такой столб получил название ипотека (от греч. hypoteka – подставка, подпорка). На нем отмечались все долги собственника земли. Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. Уже в Древней Греции обеспечивалась гласность, позволявшая каждому заинтересованному лицу беспрепятственно удостовериться в состоянии данной земельной собственности.

Современное понятие ипотеки возникло не сразу. Его появление было вызвано экономическими потребностями общества, развитием его товарно-денежных отношений. С течением времени оно постоянно совершенствовалось, отражая особенности времени конкретной страны.

На первых порах развития общества способами обеспечения своевременного исполнения обязательств являлись присяга и поручительство. С развитием товарно-денежных отношений возникает практика строгого преследования лиц, не исполняющих принятые на себя обязательства. Например, в Риме по Законам двенадцати таблиц, на лицо, не исполнявшее принятые на себя обязательства, допускалось «наложение руки».

В России основными способами обеспечения обязательств являлись «правеж» (неисправного должника ежедневно в течение месяца выводили на площадь перед приказом и били прутьями, затем должник в случае неуплаты долга поступал в распоряжение истца) и «зажив» (должник должен был либо самостоятельно отработать долг, либо отдать в холопство собственного ребенка или крепостных людей, если должник был дворянского или барского сословия).

На Древнем Востоке, в частности в Вавилоне, должник также поступал в долговое рабство к кредитору, однако, в отличие от российских законов, Законы Хаммурапи (XVIII до н. э.) ограничивали произвол займодавцев и давали должнику максимальные шансы: размер долгового процента не должен был превышать 20 % при денежном и 30 % при натуральном займе; при неурожае долг откладывался; срок долгового рабства не должен был превышать 3 лет; кредитор нес ответственность за приобретенного подобным способом раба-должника.

Таким образом, в древнейшую эпоху обеспечением исполнения обязательства служила личность должника, а не его имущество. В те времена не существовало ни самого понятия «недвижимое имущество», ни тем более понятия «право собственности» на него. Основой сделки являлось доверие между участниками сделки. Однако личные качества должника не поддавались точной оценке, что сдерживало развитие товарно-денежных, а также кредитных отношений, обусловливало дороговизну кредита.

С развитием товарно-денежных отношений, возникновением правоотношений между экономическими субъектами, расширением экономического пространства появляется необходимость в более четком определении меры ответственности каждого участника экономических соглашений. Таким образом, устанавливается право собственности на землю и недвижимость. Причем право на недвижимое имущество юридически закрепляется за определенным собственником и защищается от посягательств других лиц. Устанавливаются и ограничения на данное право собственности. Благодаря этому появляется основа для сделок с недвижимым имуществом, в частности возможность его залога.

В разных частях света понятие частной собственности возникает в разные временные периоды. Например, в Египте, по историческим свидетельствам, отдача земель в залог и продажа земельных наделов начали широко практиковаться еще в I тысячелетии до н. э.

Особая заслуга в развитии законодательства в области юридического обеспечения исполнения обязательств принадлежит римскому гражданскому праву. Именно оно вводит в практику систему обеспечения исполнения обязательств залогом недвижимого имущества.

Первоначально заложенное по договору имущество до исполнения должником своих обязательств передавалось кредитору в полную собственность. Такая форма вещного обеспечения называлась фидуция (от лат. – сделка на доверии или доверительная сделка). На первом этапе развития института фидуции должник не обладал практически никакой защитой и кредитор сам решал, что ему выгоднее: требовать от заемщика выплаты долга или не возвращать ему имущество. В дальнейшем было введено официальное положение к документу о залоге (actio fiducia), которое отменяло эту достаточно выгодную альтернативу кредитора. Но все равно в технологии сделки оставались достаточно серьезные правовые моменты, которыми мог воспользоваться кредитор и которые были невыгодны для заемщика. Частично эта проблема решалась в древнерусском и древнегерманском гражданском праве, где приобретение права собственности кредитором относилось не к моменту установления залога, а к моменту просрочки исполнения обязательства.

Следующая форма развития вещного обеспечения – пигнус (от лат. – неформальный залог) – в большей степени защищала заемщика от своевольных действий кредитора. Договор о залоге на этой стадии предусматривал передачу закладываемой недвижимости уже не в собственность, а только во владение и только как гарантии исполнения взятого заемщиком обязательства. Более того, должники имели право требовать, чтобы кредитор не пользовался данной недвижимостью, а только хранил ее. За кредитором оставалось условное право продать закладываемую вещь, чтобы возместить свои средства, только при неисполнении заемщиком взятых им обязательств. При этом уже тогда кредитору было запрещено оставлять продаваемую недвижимость (предмет залога) у себя. В случае невыполнения взятых обязательств должником, кредитор после продажи недвижимости возвращал всю разницу между выручкой за недвижимость и остатком долга заемщику. Данный вид сделок тщательно регламентировался. Требования, не входящие в регламентацию, были предметом особого судебного разбирательства.

Такая форма залога повышала уверенность кредитора в возврате долга, но создавала значительные трудности в управлении недвижимым имуществом: земельными участками, зданиями и строениями, предприятиями и другими имущественными комплексами. Кредитор при вступлении во владение мог оказаться неспособным управлять данной недвижимостью, а должник лишался возможности использовать заложенное имущество для погашения долга. Кроме того, потребность в заемном капитале редко соответствовала стоимости предоставляемого в залог имущества. Все это сдерживало развитие кредитных отношений, порождало материальные убытки. Значительные потери несли не только субъекты кредитных отношений – должник и кредитор, но и государство, так как значительная часть национального богатства – недвижимого имущества – переходила в руки лиц, которые были неспособны управлять им.

Появление самой ипотеки было обосновано политическими и экономическими условиями того времени: ослабление рабовладельческого хозяйствования в Риме и массовая передача земель арендаторам привели к возникновению классического института ипотеки. По существующему законодательству ни одна действующая правовая форма не подходила для гарантирования этого вида сделок между собственниками земель (латифундистами) и арендаторами, так как мелкие арендаторы не имели ничего, кроме орудий труда, которые они в силу своей профессии не могли заложить. Выходом из этой ситуации было введение новой формы залога – залога арендаторами самих орудий труда, причем без передачи предмета залога во владение арендодателя.

Позже новый вид залога распространился и на другие виды имущества, в частности на недвижимость. Ипотечное обеспечение означало материальное обеспечение обязательства, но без передачи недвижимости во владение лицу, которому оно гарантировало выполнение обязательства.

Ипотечный кредит дал возможность залогодателю по-прежнему использовать предмет залога для собственных нужд, а кредитору осуществлять известный контроль за его использованием, чтобы не допустить ухудшения или исчезновения предмета залога. Оставление недвижимого имущества, служащего обеспечением кредита, в собственности должника, позволяло производительно использовать данное имущество, получать прибыль, необходимую для погашения как основного долга, так и уплаты процентов за кредит. Однако возможность производительного использования ипотечного кредита реализуется не всегда. В таком случае кредит, выданный под залог недвижимого имущества, по характеру использования приближается к потребительскому кредиту.

Кредиторы так же, как и при предыдущей стадии вещного обеспечения, не имели права на приобретение данной недвижимости в собственность. Лишь в исключительных случаях по разрешению государственного органа данное право могло перейти к кредитору с условием предоставления должнику дополнительного срока (2 лет) для выплаты долга. Таким образом, ипотека устанавливала равные права для обеих сторон залога.

Институт классической ипотеки проходил свои этапы и свою эволюцию. Сначала договор ипотеки имел вид простого соглашения между заемщиком и кредитором. Позже стали составляться официальные и неофициальные документы, которые уже обладали правовой силой. Такой же силой обладали частные документы, подписанные тремя и более свидетелями. Кроме того, ипотека делилась по законодательной принадлежности – по степени ее важности, установленной законом. Причем наибольшую силу имели ипотеки «по закону» – фискальные; далее следовали ипотеки, установленные официальными документами; за ними – ипотеки, оформленные частными документами, и лишь затем – ипотеки, оформленные простыми соглашениями.

В тот же период начали действовать субординированные по времени ипотеки, принцип которых был «que prior est tempore potior est jure» – кто первый во времени, тот и сильнее в праве.

В связи с тем, что преимущество, принадлежащее первым субординированным ипотекам, а также их кредиторам, угрожало правам младших (или последующих) кредиторов, несло невыгодные для них условия, младшие кредиторы имели право сами расплатиться со всеми предыдущими кредиторами по долгам первых ипотек и сами осуществлять торги заложенного имущества в случае невыплаты долга заемщиком.

Кроме того, вводились различные легальные ипотеки (ипотеки по закону), действовавшие без согласия сторон:

Почти все виды ипотеки сохранились и действуют до настоящего времени во многих странах.

В Римской империи уже в I в. н. э. создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам. В период правления императора Антония Пия (II в. н. э.) было разработано особое законодательство для ипотечных банков.

Уже тогда существовало около 50 банков и действовало более 800 ростовщических и меняльных контор. Банки становились специализированными. Развивались различные банковские институты: коммунальные, религиозные и др., возникали прообразы сберкасс, сберегательных ассоциаций и т. п. Государство всегда оказывало большую поддержку ипотечному кредитованию. Для этого создавались специальные социальные институты. При императоре Трояне были созданы финансовые алиментарные фонды для поддержки вдов и сирот, предоставляющие ипотечные кредиты под 5 % годовых, – это был самый низкий процент в Риме в то время (аналогичные финансовые институты были образованы в России в XIX в.).

Роль государства в соблюдении прав участников ипотечных сделок была велика. Достаточно сложные по структуре сделки требовали контроля и регулирования, отлаженной регистрационной системы. В связи с ослаблением этих государственных функций с закатом эпохи Древнего мира институт ипотеки перестал существовать в течение нескольких веков, прежде чем вновь появиться в средневековом европейском законодательстве.

В Германии ипотека появляется не ранее XIV столетия. Во Франции с конца XVI в. действовала негласная ипотека. Ипотека распространялась на недвижимость (как правило, имение), независимо от смены владельца и уже тогда являлась надежным вещным правом, но только после внесения специальной записи об ипотеке в особую книгу.

Таким образом, понятие «ипотека» основывается на древнеримских принципах залога, являясь его более совершенной формой. Со временем менялись лишь условия предоставления, объемы и цели ипотечного кредита, надежность его обеспечения, кредитных отношений, связанных с ипотекой.

1.2. Сущность ипотеки, ее отличительные черты. Основные принципы

Ипотека – это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. Обязательство должника может быть не только банковским, но и основанным на купле-продаже, аренде, подряде, другом договоре, причинении вреда и т. п.

Отличительными чертами ипотеки являются:

Во-первых, ипотека, как и всякий залог, в сущности, является способом обеспечения надлежащего исполнения другого (основного) обязательства – займа или кредитного договора, аренды, подряда, возмещения вреда и т. д. Следовательно, сама она является зависимой от этого основного обязательства и носит по отношению к нему дополнительный (акцессорный) характер. При прекращении основного обязательства (в силу его исполнения или по другим предусмотренным законом основаниям) автоматически прекращается и ипотека, так как вне этого обязательства она теряет смысл. Если обеспеченное залогом право требования переходит к другому лицу (в частности, путем уступки ему этого права) к нему же по общему правилу переходит и залоговое (ипотечное) право.

Во-вторых, предметом ипотеки всегда является недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: здания, сооружения, многолетние насаждения.

Основой сделок с недвижимым имуществом, в частности возможности его залога, является право собственности на это имущество. Причем право на недвижимое имущество юридически закрепляется за определенным собственником и защищается от посягательств других лиц. Устанавливаются и ограничения на данное право собственности. Отсюда вытекают специальные требования к оформлению ипотеки. Как и все сделки с недвижимостью, ипотека нуждается в обязательной регистрации. Право ипотечного кредитора возникает именно в момент совершения указанной регистрации.

В-третьих, предмет ипотеки остается во владении должника. Последний остается пользователем, и фактическим владельцем этого имущества. Он должен принимать все необходимые меры по сохранению предмета ипотеки, включая все виды его ремонта, а также застраховать предмет залога на случай его порчи или гибели за свой счет. Залогодержатель по ипотеке вправе проверять наличие и состояние недвижимости, находящейся в залоге, и требовать от залогодателя-должника принятия необходимых мер по сохранности этого имущества. При переходе предмета залога (ипотеки) к другому лицу требуется согласие кредитора-залогодержателя.

В-четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом – закладной, которая также подлежит государственной регистрации.

При определенных условиях закладная может приобретать свойства ценной бумаги, способной переходить от одного владельца к другому и быть в достаточной мере оторванной от первоначального требования.

В-пятых, при значительном превышении стоимости залога над суммой выданного кредита ипотека дает возможность получить дополнительные ипотечные ссуды под залог того же имущества (вторая, третья ипотека). Права ипотечных кредиторов по одному и тому же недвижимому имуществу удовлетворяются в порядке регистрации ипотеки, т. е. внесения записи о регистрации ипотеки в специальные ипотечные книги.

И, наконец, при неисполнении обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. Продажа осуществляется по решению суда судебным исполнителем и производится с соблюдением общих правил на аукционных торгах. Залогодержатель-кредитор может участвовать в указанных торгах, предъявив вместо наличных свою закладную, которая принимается полностью в указанной в ней сумме. Если вырученная от продажи сумма превышает долг ипотечному кредитору, должнику передается остаток, который идет на погашение иных требований, в том числе следующих залоговых кредиторов при перезалоге недвижимости. Если же указанная сумма окажется меньше суммы долга, ипотечный кредитор вправе требовать обращения взыскания на иное имущество должника, не находившегося в залоге. Однако здесь он уже не получает никаких преимуществ перед другими кредиторами.

Успешное развитие системы ипотечного кредита происходило только в тех государствах, где ипотечные отношения строились на четких принципах, зафиксированных в законодательных актах и поддерживаемых государством.

Исходя из вышеизложенного можно выделить следующие основные принципы ипотеки:

Таким образом, ипотечный кредит – это кредит, обязательства по возвращению которого обеспечены залогом недвижимого имущества (ипотекой).

Ипотечное кредитование представляет собой целостный механизм реализации отношений, возникающих по поводу организации, продажи и обслуживания ипотечных кредитов.

Несмотря на интернациональный характер института залога недвижимого имущества, ипотека в разных странах имеет свое место и смысл. Вследствие этого в каждой стране действует свое специфическое законодательство по регулированию отношений в данной сфере. Различия во многом зависят от состояния, развитости и особенностей земельного законодательства. Например, в США, где залог недвижимости используется очень широко, в том числе и аграрном секторе, под собственно ипотекой понимается кредитование только в жилищной сфере. Во Франции право на непосредственное владение землей принадлежит только потомственным аристократам, все остальные граждане обладают правом аренды земельных участков, в связи с этим здесь действуют принципы ипотечного кредитования, отличающиеся национальным своеобразием.

1.3. Особенности ипотечного кредита в России до октября 1917 г.

В начале XX в. в России существовала высокоразвитая и высокоорганизованная система ипотечного кредита. Чтобы ипотечная система России достигла такого высокого уровня, понадобилось полтора века. История становления ипотечного дела в России многообразна и поучительна. До 1754 г. в России не существовало ни казенных, ни общественных кредитных учреждений, которые бы выдавали кредит под залог недвижимого имущества. Многие дворяне, нуждавшиеся в денежных средствах, закладывали свои имения у частных ростовщиков под высокие проценты. Судебник 1596 г. и закон 1626 г. признавали нормальной ссудную ставку в 20 % годовых. Однако такой сравнительно умеренный процент в условиях феодального общества платили только по более или менее обеспеченным ссудам. В практике, особенно торговой, применялись более высокие проценты. Обычно купцы брали ссуды из расчета 33 % годовых и даже выше. В Судебнике 1596 г. отмечалось, что при краткосрочных ссудах взимали 48 и даже 56 % годовых. Известны случаи, когда ссуды выдавались из расчета 120 % годовых. Основными носителями ростовщического капитала в России в XV–XVII вв. выступали отечественные купцы; крупные землевладельцы, накопившие большие состояния в результате эксплуатации крестьян; монастыри.

В середине XVIII в. государство, пытаясь предотвратить переход дворянских земель в руки ростовщиков, представителей недворянского сословия, в законодательном порядке ликвидирует ростовщичество. В Указе от 23 июня 1754 г. «О наказании ростовщиков» государство установило новую, предельно допускаемую законом процентную ставку – 6 % годовых (так называемый «указный процент»). Кроме того, в данном Указе сообщалось об организации Государственного заемного банка с целью «уменьшения во всем государстве процентных денег». С этого момента и началась история ипотечного кредита в России.

Период развития ипотечного кредитования в дореволюционной России можно разделить на два этапа:

I этап — «дворянский», от середины XVIII в. до середины XIX в.;

До отмены крепостного права в 1861 г. банковская система России состояла в основном из дворянских банков. Сферой их деятельности являлся поземельный кредит. Операции банков сводились к выдаче ссуд привилегированному сословию – дворянам для выкупа своих имений у частных лиц (ростовщиков), предоставившим им ссуды под залог родовых имений и деревень. В отличие от других государств, в России до отмены крепостного права размер ссуд определялся не количеством или качеством земли, не доходностью хозяйства, не наличием какого-то другого обеспечения, а количеством крепостных «душ», числившихся за данным поместьем по последней «ревизии».

Основными государственными ипотечными дворянскими банками, существовавшими до отмены крепостного права, были:

Государственный банк для дворянства, учрежденный в 1754 г. по указу Елизаветы Петровны. Им были основаны конторы в Санкт-Петербурге и Москве при Сенате и Сенатской конторе – для дворян, а также контора при Коммерц-коллегии в петербургском порту – для купцов. В 1786 г. банк был преобразован в Государственный заемный банк, существовавший до 1860 г.

Вспомогательный для дворянства банк, учрежденный Указом Павла I от 18 декабря 1797 г. Отличительной чертой его была выдача долгосрочных ипотечных ссуд не деньгами, а особыми банковскими билетами, выпускаемыми на срок 25 лет.

Приказы общественного призрения, учрежденные Указом от 17 ноября 1775 г. во всех губернских городах для поддержки школ народного образования, сиротских приютов, богаделен для престарелых, больниц и т. д. Первоначально приказы имели право осуществлять краткосрочные кредитные операции, а в 1802 г. приказы общественного призрения приобрели характер долгосрочных ипотечных учреждений.

При государственном заемном банке в 1786 г. была образована страховая экспедиция – первое страховое учреждение в России. Манифест предусматривал страхование каменных домов, принимаемых в залог при осуществлении кредитных операций. Процедура оформления договора страхования сопровождалась выдачей страхового полиса, неотъемлемой частью которого являлся архитектурный план объекта залога, передаваемого под обеспечение ссуды в Государственный заемный банк.

С 1842 г. в Санкт-Петербурге и Москве при сохранных казнах начали открывать первые сберегательные кассы.

Создание банковских учреждений должно было способствовать свободному обращению капиталов и развитию сельского хозяйства. Однако в России банковский кредит этих задач не решил. С самого начала он был направлен не на усиление капиталистических элементов в хозяйстве страны, а на укрепление крепостнического землевладения и отчасти крепостной промышленности. Банковский кредит стал составной частью огромного дореформенного казенного хозяйства, направленного на укрепление и консервацию крепостнических отношений. С другой стороны, именно средства государственных казенных банков стали в России важным фактором первоначального накопления капитала.

Итак, вплоть до отмены крепостного права все кредитные учреждения в России практически были казенными. Значительная часть крупных казенных кредитных учреждений в XVIII-XIX вв. специализировалась на предоставлении ипотечного кредита. Итогом функционирования казенных банков явилась огромная растрата денежных капиталов страны. Во-первых, в виде непроизводительных ссуд крепостникам-помещикам было роздано 425 млн руб., под залог 7 млн крепостных душ (66 % общего количества крепостных). После реформы 1861 г. указанные займы были «покрыты» на 75 % выкупными ссудами, а в остальном – ссудами пореформенных земельных банков. Во-вторых, 521 млн руб. был «позаимствован» в казначейство на покрытие бюджетных дефицитов и перешел в другие формы государственного долга.

Уменьшение объемов кредитования и снижение частнопредпринимательской активности в банковской сфере привело к полному финансовому застою и необходимости ликвидации в конце 50-х гг. старых кредитных учреждений. Назрела необходимость радикальных общественно-политических, экономических и правовых реформ, в том числе преобразования казенных кредитных учреждений в кредитно-банковскую систему страны, основанную на принципах частного кредита. Еще одной причиной реорганизации кредитных учреждений в 1859 г. была подготовка реформы по отмене крепостного права.

Однако вплоть до революции 1917 г. государство всячески поддерживало дворян-землевладельцев, поэтому и на втором этапе становления системы ипотечного кредита в России наблюдается параллельное развитие государственного ипотечного кредита, направленного на поддержку дворянского землевладения, и частного ипотечного кредита, обусловленного развитием капиталистических отношений в стране.

В общем виде система ипотечного кредита в России того периода представлена в табл. 1.1.

Государственный ипотечный кредит был представлен: Государственным банком, предназначенным для операций краткосрочного кредита; Крестьянским поземельным банком, учрежденным в 1882 г. для содействия распродажи дворянских земель крестьянскому населению; Дворянским земельным банком, созданным в конце 1885 г. «во внимание к нуждам поместного землевладения».

Условия кредитования в данных кредитных учреждениях значительно отличались. Крестьянский поземельный банк выдавал ссуды крестьянам на срок 24,5 и 34,5 года в объеме 70 % от покупной цены под 7,5–8,5 % в год; общая сумма ссуд ограничивалась 5 млн руб. в год. В 1896 г. условия кредитования улучшились: размер ссуд вырос до 100 % приобретаемой земли, ставка снизилась до 3,5–4,5 % годовых. Дворянский земельный банк предоставлял дворянам льготные условия кредитования – срок кредита мог достигать 66 лет, размер ссуды составлял 60 % от стоимости имения, процент по ссудам – 5,75 % в начале деятельности банка, а с 1897 г. – 3,5 %.

Ипотечные кредитные институты в России на рубеже IX–XX вв.