Об обратном РЕПО. Первый шаг к началу сворачивания стимулов?

В СМИ все чаще появляются сообщения о том, что объем средств, которые ФРС принимает от финансовых учреждений в рамках обратного РЕПО, бьет все новые и новые рекорды.

Объясню, почему это важно и, главное, как это отразится на финансовом рынке.

Это говорит об огромном избытке ликвидности в финансовой системе США. Банки очень хотят куда-то деть свои деньги на короткий срок даже без доходности.

ФРС в ответ на рост избыточной ликвидности у банков подняла ставку по соглашению об обратном РЕПО овернайт на 5 базисных пунктов до 0,05% с 17 июня и ставку по избыточным резервам — на 5 базисных пунктов до 0,15%. В переводе на русский: ФРС стала больше платить банкам за то, что они несут избыток денег именно в ФРС. Это сделано, чтобы абсорбировать лишнюю ликвидность из банковской системы. В частности, чтобы финансовые учреждения не начали ссужать друг другу деньги под нулевой или даже отрицательный процент. Им нет смысла этого делать, если ФРС теперь готова платить 0,05% под залог UST и 0,15% в качестве депозита.

Вывод:

1. У банков так много свободных денег, что они готовы все большие суммы ссужать ФРС под низкий процент.

2. ФРС этого опасается и начинает постепенно абсорбировать лишнюю ликвидность из банковской системы.

3. Хотя действия ФРС многие называют технической корректировкой, как мне кажется, это первый шаг к началу сворачивания стимулов. Еще одно подтверждение того, что QE начнут снижать уже в этом году.

Друзья, рекомендую вам обратить на этот пост особенное внимание. Многие ожидают сворачивания монетарных стимулов ФРС, но, в какой-то степени, оно уже начинается через аккуратное повышение ставок по обратному РЕПО и избыточным резервам. Не говорите, что не предупреждал.

Блог компании Tickmill | Взрывной рост спроса на обратное репо ФРС. QE вообще работает?

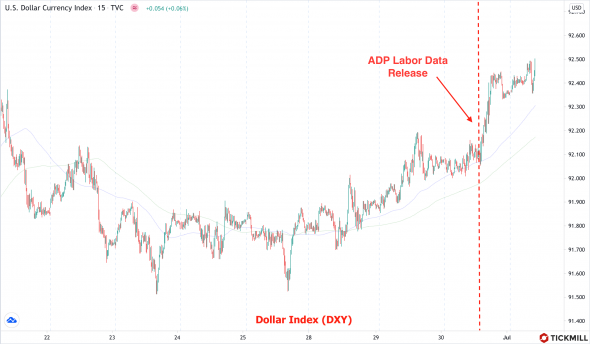

Доллар резко укрепился вчера против основных валют после публикации отчета ADP:

Индекс доллара, который отслеживает обменный курс доллар против шести основных валют, вырос с 92 до 92.40 пунктов и пытается развить бычий моментум сегодня.

Агентство ADP оценило рост рабочих мест в 692 тысячи, при прогнозе в 600 тысяч. Рост рабочих мест уже второй месяц подряд превышает прогноз. В большинстве случаев релиз ADP проходит бесследно для валютного рынка, но в мае и в июне он становился спусковым крючком для повышенной волатильности. Все дело в том, что рынок видит трудовую статистику за июнь как ключевую недостающую деталь от паззла ФРС. Говоря конкретней, рынок по всей видимости полагает, что, если динамика роста рабочих мест и оплаты труда в июне окажется сильней ожиданий, можно будет ожидать что ФРС перейдет к сокращению стимулов раньше тех же Банка Англии и ЕЦБ.

Последние заседания, которые провели два главных Европейских ЦБ, разочаровали инвесторов, ожидавших больше информации по повышению ставок. Сократив подачу ликвидности, ФРС повысит реальную краткосрочную процентную ставку, что оправдывает массивный приток иностранных инвесторов в инструменты денежного рынка США. Это в свою очередь влияет на обменный курс доллара.

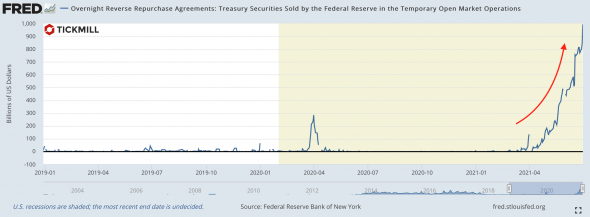

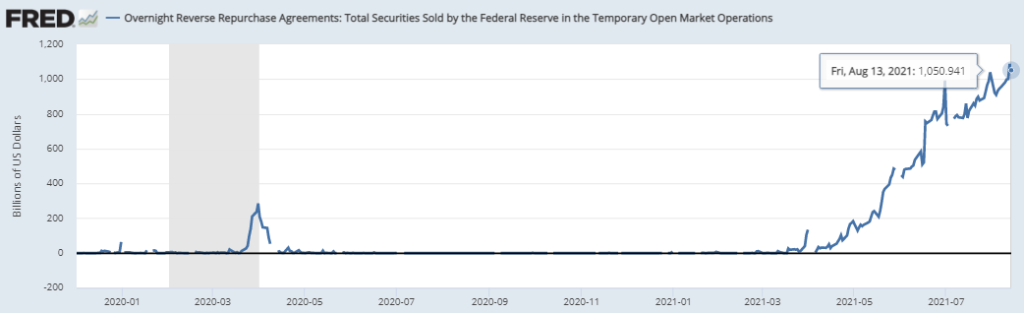

ФРС возможно пора сворачивать QE не только по причине макроэкономических успехов. Последние данные показывают, что банковский сектор, который ФРС насыщает ликвидностью, скупая облигации, не знает куда припарковать деньги в краткосрочном периоде. Начиная с апреля у участников рынка резко вырос спрос на обратное репо – возможность выдать краткосрочный залоговый заём Федрезерву:

Обеспечением сделки при этом выступают Трежерис. Можно посмотреть на обратное репо и под другим углом – это ФРС кредитует участников рынка только не деньгами, а ценными бумагами. Обратное репо, по сути, есть временное количественное ужесточение, ведь первая часть сделки («выдача займа») происходит как спот продажа ценной бумаги участнику рынка. Участник рынка «получает залог», ФРС «получает кредит».

Сейчас процентная ставка по этим вложениям – 0%, но это не останавливает участников рынка. Значит либо в банковском секторе слишком много денег, либо не хватает облигаций на рынке. Две стороны одной монеты. Ситуацию на рынке усугубило снижение темпов заимствований со стороны казначейства начиная с февраля 2021. То есть, на рынок стало поступать меньше облигаций.

Из этого следует, что эффект QE становится все более сомнительным. Чем больше ФРС насыщает банковский сектор ликвидностью, тем больше получает ее обратно. Взрывной рост спроса на репо усиливает ожидания рынка, что ФРС наконец учтет этот момент и перейдет к сокращению темпов скупки активов уже в ближайшее время. Сильный отчет по рынку труда, скорей всего приблизит этот момент.

Разбираем сделки обратного репо и ситуацию на рынке подробнее в сегодняшнем видеообзоре.

Артур Идиатулин, рыночный обозреватель Tickmill UK

Понравилась статья и считаете данный материал полезным? Вы можете отблагодарить меня нажав лайк или сделав репост. Спасибо!

Репо и обратное репо: в чем разница?

Опубликовано 30.06.2021 · Обновлено 19.12.2021

Репо и обратное репо: обзор

Соглашение репо (репо или RP) и соглашение обратного репо (RRP) – два ключевых инструмента, используемых многими крупными финансовыми учреждениями, банками и некоторыми предприятиями.Эти краткосрочные соглашения предоставляют возможности временного кредитования, которые помогают финансировать текущие операции.Федеральная резервная система также использует репо и RRP как метод контроля денежной массы.

По сути, репо и обратное репо – это две стороны одной медали, или, скорее, транзакция, отражающая роль каждой из сторон. Репо – это соглашение между сторонами, по которому покупатель соглашается временно приобрести корзину или группу ценных бумаг на определенный период. Покупатель соглашается продать те же активы обратно первоначальному владельцу по несколько более высокой цене, используя RRP.

Части контракта, предусматривающие как обратную, так и обратную покупку, определяются и согласовываются в начале сделки.

Ключевые выводы

Выкуп соглашение (РП) является краткосрочный кредит, когда обе стороны согласны с продажей и будущего выкупа активов в течение указанного срока действия договора. Продавец продает казначейский вексель или другую государственную ценную бумагу с обещанием выкупить их обратно в определенную дату и по цене, включающей выплату процентов.

Соглашения об обратной покупке обычно представляют собой краткосрочные сделки, часто буквально в одночасье. Однако некоторые контракты открыты и не имеют установленной даты погашения, но обратная сделка обычно происходит в течение года.

Дилеры, покупающие контракты репо, обычно привлекают денежные средства для краткосрочных целей. Управляющие хедж-фондами и другими счетами с использованием заемных средств, страховые компании и паевые инвестиционные фонды денежного рынка входят в число тех, кто участвует в таких сделках.

Обеспечение репо

Репо – это форма кредитования под обеспечение. Корзина ценных бумаг выступает в качестве залога по ссуде. Право собственности на ценные бумаги переходит от продавца к покупателю и возвращается первоначальному владельцу по завершении контракта. Обеспечение, наиболее часто используемое на этом рынке, состоит из ценных бумаг Казначейства США. Однако любые государственные облигации, агентские ценные бумаги, ценные бумаги с ипотечным покрытием, корпоративные облигации или даже акции могут быть использованы в соглашении об обратной покупке.

Стоимость залога обычно превышает покупную цену ценных бумаг. Покупатель соглашается не продавать залог, если продавец не выполнит свои обязательства по соглашению. В указанную в контракте дату продавец должен выкупить ценные бумаги, а также согласованные проценты или ставку репо.

В некоторых случаях базовое обеспечение может потерять рыночную стоимость в течение периода действия соглашения репо. Покупатель может потребовать от продавца пополнить маржинальный счет, на котором компенсируется разница в цене.

Как ФРС использует соглашения РЕПО

В США стандартные соглашения и соглашения обратного репо являются наиболее часто используемыми инструментами операций на открытом рынке для Федеральной резервной системы.

Центральный банк может увеличить общую денежную массу, покупая казначейские облигации или другие государственные долговые инструменты у коммерческих банков. Это действие наполняет банк наличностью и увеличивает его резервы наличности в краткосрочной перспективе. Позже Федеральная резервная система перепродает ценные бумаги обратно банкам.

Когда ФРС хочет сократить денежную массу, исключив деньги из денежного потока, она продает облигации коммерческим банкам, используя репо.Позже они выкупят ценные бумаги через обратное репо, вернув деньги системе.

Недостатки репо

Соглашения репо имеют профиль риска, аналогичный любой сделке по кредитованию ценными бумагами. То есть, это относительно безопасные транзакции, поскольку они представляют собой ссуды с обеспечением, обычно с использованием третьей стороны в качестве хранителя.

Реальный риск операций репо заключается в том, что торговая площадка для них имеет репутацию иногда работающей на быстрой и беспорядочной основе без тщательной проверки финансовой устойчивости вовлеченных контрагентов, поэтому некоторый риск дефолта является неотъемлемым.

Также существует риск того, что ценные бумаги обесценится до наступления срока погашения, и в этом случае кредитор может потерять деньги по сделке. Этот риск времени является причиной того, что самые короткие сделки обратного выкупа приносят наиболее благоприятную прибыль.

Обратное репо

Договор обратного репо (RRP) – это покупка ценных бумаг с намерением вернуть или перепродать те же активы обратно в будущем с прибылью. Этот процесс – обратная сторона медали по отношению к соглашению об обратной покупке. Для стороны, продающей ценную бумагу с соглашением о ее выкупе, это соглашение о обратной покупке. Для стороны, покупающей ценную бумагу и согласной продать ее обратно, это соглашение обратного РЕПО. Обратное репо – это заключительный шаг в соглашении об обратной покупке, заключающийся в закрытии контракта.

В соглашении об обратной покупке дилер продает ценные бумаги контрагенту с соглашением выкупить их обратно по более высокой цене в более поздний срок. Дилер привлекает краткосрочные средства по выгодной процентной ставке с небольшим риском потери. Сделка завершена обратным репо. То есть контрагент продал их обратно дилеру в соответствии с договоренностью.

Контрагент получает проценты по сделке в виде более высокой цены продажи ценных бумаг обратно дилеру. Контрагент также получает временное пользование ценными бумагами.

Краткий обзор

Хотя договор обратного выкупа предполагает продажу активов, он рассматривается как ссуда для целей налогообложения и бухгалтерского учета.

Особые соображения

Хотя целью репо является заимствование денег, технически это не является ссудой: право собственности на ценные бумаги фактически передается между участвующими сторонами. Тем не менее, это очень краткосрочные сделки с гарантией обратного выкупа.

В результате соглашения репо и обратного репо называются обеспеченным кредитованием, поскольку группа ценных бумаг – чаще всего государственные облигации США – обеспечивает (выступает в качестве залога) краткосрочное кредитное соглашение. Таким образом, в финансовой отчетности и балансах соглашения репо обычно указываются в столбце «задолженность или дефицит» как ссуды.

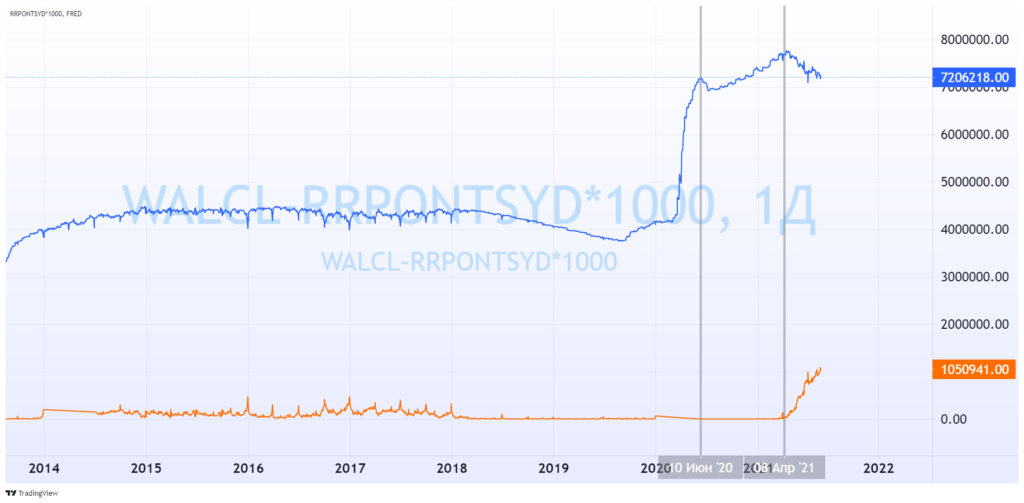

Реальный баланс ФРС | Обратное РЕПО | Нужна ли программа QE? | Утренний брифинг

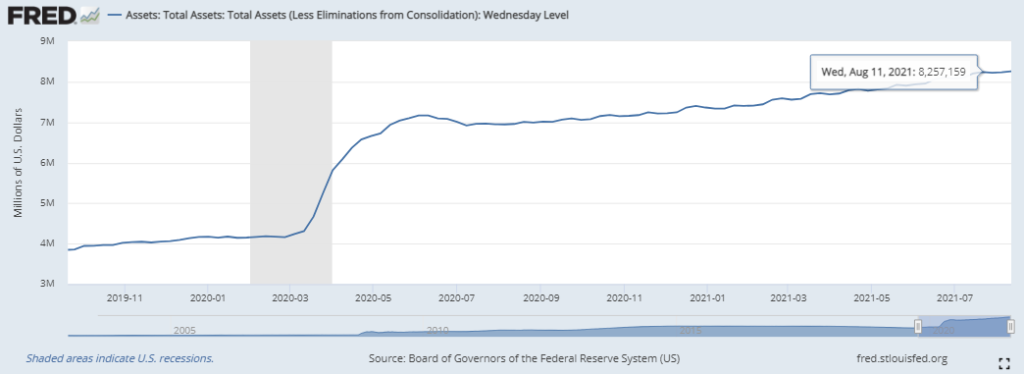

Баланс ФРС вновь обновил исторический максимум. Теперь он составляет 8 257 млрд.$

Есть ли необходимость объявлять изменение программы QE, если фактически ликвидность и так уходит? Думаю, что особой необходимости в этом нет. Конечно, обратное РЕПО это механизм временный, для более тонкой настройки ДКП, но все же он показал свою эффективность.

Сегодня в брифинге мы разбираем, состав баланса ФРС, ожидания рынка от ФРС, и, конечно, разберём торговые идеи на EURUSD USDRUB SP500 WTI BRENT GOLD

Интересное

Аналитика по волнам Эллиотта по инструментам: Биткоин, Лайткоин, Эфир, Доллар рубль, Евро рубль, РТС, Сбербанк (MCX:SBER), Евро, Фунт, Нефть. Таймкоды: 00:00 – Вступление.

Доллар очередную неделю подряд не может развить рост к валютам развитых рынков. После удорожания на фоне заседания ФРС, доллар на этой неделе растерял свои позиции из-за выросшего.

Участвуйте в форуме для взаимодействия с пользователями, делитесь своим мнением и задавайте вопросы другим участникам или авторам. Пожалуйста, используйте стандартный письменный стиль и придерживайтесь наших правил.

Размещение комментария на Investing.com автоматически означает Ваше согласие с правилами комментирования и с необходимостью их соблюдения.

Investing.com оставляет за собой право модерировать и удалять комментарии посетителей сайта, нарушающие правила, а при повторном нарушении – блокировать доступ на сайт и запрещать дальнейшую регистрацию на Investing.com.

Вы уверены, что хотите заблокировать пользователя %USER_NAME%?

После этого вы и %USER_NAME% не сможете видеть комментарии друг друга на Investing.com.

%USER_NAME% добавлен в ваш черный список

Вы только что разблокировали этого участника. Повторно заблокировать этого участника можно только через 48 часов.

Я считаю, что данный комментарий:

является рекламой или спамом содержит оскорбление

Ваша жалоба отправлена модераторам.

Предупреждение: Fusion Media would like to remind you that the data contained in this website is not necessarily real-time nor accurate. All CFDs (stocks, indexes, futures) and Forex prices are not provided by exchanges but rather by market makers, and so prices may not be accurate and may differ from the actual market price, meaning prices are indicative and not appropriate for trading purposes. Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.

Fusion Media or anyone involved with Fusion Media will not accept any liability for loss or damage as a result of reliance on the information including data, quotes, charts and buy/sell signals contained within this website. Please be fully informed regarding the risks and costs associated with trading the financial markets, it is one of the riskiest investment forms possible.

ФРС поднимает ставки

Мне этот заголовок показался интересным на фоне всех заголовков вокруг о том, что «ФРС сохранила ставку на прежнем уровне».

Что такое ставка по избыточным резервам?

Изначально, я думаю, стоит затронуть тему ставки по федеральным фондам (Federal funds rate). Это процентная ставка, по которой банки предоставляют в кредит свои избыточные резервы на короткие сроки другим банкам.

А вот ставка по остаточным резервам (Interest on Reserve Balances) — это ставка, под которую банки предоставляют «в кредит» свои резервы, но уже в ФРС.

И вот это ключевой момент. Потому что теоретически (этот инструмент очень молодой, поэтому теоретически) это должно работать так, что, повышая ставку по остаточным резервам, но не трогая ставку по федеральным фондам, ФРС начинает абсорбировать лишнюю ликвидность в системе.

Ставки по Федеральным фондам близки к нулю, и долгое время ставки по резервам тоже были нулевые, затем 0,1%. Затем на июньском заседании ФРС аккуратненько подняла ставку до 0,15%.

По сути, таким образом ФРС должна регулировать избыток ликвидности, потому что рост ставки по этому инструменту подразумевает, что банки больше денег будут отдавать ФРС, а не другим банкам в пользование.

Просто потому, что когда денег в системе слишком много — это тоже плохо. Избыток начинает оказывать инфляционное давление через рынок деривативов на товарно-сырьевом рынке.

Вместе с этим — рост ставки по операциям «Обратного РЕПО»

Точно так же в июне была поднята ставка по операциям «обратного РЕПО» с нуля до 0,05%. Это позволило увеличить уровень избыточного капитала, который направлялся в ФРС.

Хотя, это тоже своего рода стимулирующий инструмент, потому что по завершению операции банк получал выгоду, хоть и мизерную. Но в то же время этот инструмент можно назвать и аккумулирующим, потому что ФРС с помощью него контролировала избыток капитала.

ФРС выкупает облигации и хранит их на балансе. В какой-то момент, в рамках сделки «обратного РЕПО» Фед предлагает банкам покупать у них эти самые облигации по краткосрочной сделке «овернайт». А спустя сутки ФРС выкупает облигации обратно, только по цене чуть выше (те самые 0,05%).

Таким образом, банки используют крайне безопасный, хоть и низкодоходный инструмент, а ФРС абсорбирует вокруг себя излишнюю ликвидность.

Но сейчас в новом отчете, который был опубликован буквально вчера, в поручении бюро появился ещё один интересный пункт:

«Проведение операций по сделкам репо «овернайт» с минимальной ставкой 0,25 процента и совокупным лимитом операций в 500 миллиардов долларов»

Это уже речь идет о прямых сделках РЕПО.

Смотрите, в чем суть.

Если в рамках «обратного РЕПО» банки покупали облигации, а ФРС затем их выкупала по более высокой цене со ставкой 0,05%, то по этому пункту уже ФРС будет выкупать у банков облигации в рамках краткосрочной сделки «овернайт», а через сутки банки будут выкупать обратно эти облигации дороже — со ставкой в 0,25.

Иными словами, подобными действиями, ФРС начинает сокращать ликвидность в системе, потому что её избыток стал колоссальным.

Думаю, каждый слышал новости о том, что избыточная ликвидность составляет практически триллион долларов. Это абсолютный рекорд за всю историю. А текущие ставки помогут, не сокращая программу количественного смягчения, снизить денежную массу в системе. Возможно, это поможет хоть как-то приостановить инфляционное давление на товарно-сырьевом рынке, потому что индекс Commodity вновь обновляет максимумы последних 5 лет.

Что по итогу?

По факту, несмотря на то, что ФРС сохранила базовую ставку на уровне 0,25%, она повысила ставку по сделкам РЕПО, при чем довольно ощутимо. Сокращение ликвидности возможно примерно на 30 миллиардов в месяц.

Кроме того, ФРС подняла ставку по избыточным резервам, чтобы аккумулировать эту избыточную ликвидность.

Это вполне можно считать «прощупыванием почвы» перед более серьезными шагами. Такими, как сокращение программы QE. По сути, это и есть аккуратное сокращение фискальных стимулов.

Как это отразится на рынке?

Не думаю, что есть повод переживать в ближайшее время, хотя рынок в целом показывает очень тяжелую динамику. Даже на прекрасных отчетах многие компании сохраняют нейтральную или даже негативную динамику.

Все внимание приковано к прогнозным заявлениям, и больше всех здесь удивил, наверное, Facebook (NASDAQ: FB ), который сказал, что ожидает снижение темпов роста прибыли во втором полугодии.

А также Apple (NASDAQ: AAPL ), которая заявила, что возможно снижение темпов роста из-за нехватки полупроводников.

За последнее время ФРБ Канзас-Сити, Ричмонда, Филадельфии показали достаточно интересные отчеты.

По всем данным наблюдается рост производственной активности, рост заработных плат, снижение запасов готовой продукции и сырья, а также огромные задержки в поставках.

Собственно, я думаю, именно по этой причине мы наблюдали снижение заказов на товары длительного пользования — нехватка сырья и задержки.

А также, на фоне нехватки рабочей силы и роста производственной активности — рост индекса цен производителей.

Все эти данные говорят о том, что инфляция пока не собирается снижаться. Хотя ФРС и так повысила прогноз на этот год до уровня 3,4%. Благо, что хотя бы такими небольшими шагами стали предпринимать меры по управлению ликвидностью.

Что же нас ждет?

Как сказал Пауэлл, рынок сделал огромный шаг на пути к восстановлению.

Инфляция обновляет максимумы и находится почти втрое выше целевого уровня.

Остается, правда, ещё один нерешенный вопрос — как США решат проблему с госдолгом?