Облигации и корпоративные облигации в чем разница

Первое упоминание об облигациях (долговых ценных бумагах) появилось в контексте решения конфликта между ростовщиками и церковью ортодоксов во Франции в 16 веке. Примерно в то же время предприниматели Голландии начали выпускать свои облигации. С тех пор в по всей Европе облигации стали популярной долговой бумагой.

История облигаций в России гораздо более захватывающая и, как и следует ожидать, отражает все особенности экономического уклада и политического строя в нашей стране. Определённые формы долговых обязательств существовали в России ещё при Рюриковичах, однако особое внимание к подобным бумагам на уровне государства появилось в 18 веке, а именно в 1769 году, когда Екатерина II взяла первый заграничный кредит (к концу екатерининских времён долг России перед иностранными государствами составил двести миллионов рублей — по тем временам это сказочно огромная сумма).

Первые облигации в России были выпущены позже, в 1809 году, и этот выпуск оказался неудачным, было размещено менее 3% бумаг с номинальной стоимостью 1000 рублей на 7 лет с доходностью 6%. Затем было ещё несколько выпусков: в 1812 году для содержания армии, в 1831 году, в 40-х годах 19 века. С момента ликвидации крепостного права в 1861 году рынок облигаций получил импульс к интенсивному росту. Долговые бумаги покупали, в основном, банки иностранных государств, в основном, европейских. Появились облигации на предъявителя, выигрышные займы и бессрочные долговые бумаги. В 1881 году общий объём облигационных займов превысил 216 млн. рублей.

В 1917 году вполне ожидаемо все облигации были признаны вне закона, а в 1918 ВЦИК постановил аннулировать все внутренние и внешние долги. Впрочем, новая власть быстро оценила выгоду облигаций и уже в 1922 году были появились первые облигации государственного займа, которые за неполных 8 лет появились почти в каждом доме жителей СССР. Государство не особенно хорошо справлялось с внутренним долгом, поэтому в 1930-41 гг. произошла унификация облигаций, часть обязательств по облигациям перед гражданами страны была погашена. Доходность облигации снизилась и составила всего 3%. В 19411-1945 гг. вышел очередной двадцатилетний займ под 4% — обескровленной экономике были нужны деньги. С 1957 года выпуск выигрышных облигаций был прекращён и возобновился только в 1982 году, со ставкой 3%.

В 1992-1994 году прошла экономическая реформа и государство окончательно перешло от командной к капиталистической модели. Приватизация компаний, появление акционерных обществ и паевых инвестиционных фондов стали предпосылками новой эры долговых ценных бумаг. Тогда же на биржу (ММВБ) впервые вышли облигации государственного займа. В 1999 году вышли ипотечные облигации, шестью годами позже — сберегательные. По состоянию на 2017 год на фондовых рынках торгуются облигации многих российских корпораций и банков.

Как видите, облигации — неизменно интересный и крайне жизнеспособный инструмент, востребованный любой эпохой. И это неслучайно.

По своей экономической сущности облигации — это кредит, выданный эмитенту (тому, кто облигацию выпустил). То есть, покупая облигацию, вы даёте свои деньги в долг (государству, банку, компании и т.д.) и получаете процент за пользование этими средствами. Доход может быть как процентным (привычные годовые), так и купонным (фиксированная сумма в указанный срок).

Доходность облигации, как и любой ценной бумаги, прежде всего может рассчитываться как разница в цене покупки и продажи. В случае с облигациями их приобретают со скидкой (с дисконтом), а погашение производят по номиналу, то есть дороже. Также по облигациям может быть получен купонный доход — раз в год (период может быть любым) держатель облигации получает доход по купону (как мы уже говорили, аналог процента). Кстати, в раньше некоторые облигации выглядели как сертификат с множеством отрезных купонов — отсюда и пошло выражение «стричь купоны» (получать доход).

Разумеется, доходность облигации бывает и комплексная. В экономике этот случай называется эффективной или абсолютной доходностью — учитываются все купонные выплаты, разница в цене, прибыль от реинвестирования.

Доходность облигации может начинаться от нескольких процентов и достигать почти неограниченных значений (помните о рисках!). Она зависит от состояния эмитента (кстати, большая ставка процента по облигации должна вас натолкнуть на мысль, не приобретаете ли вы ценные бумаги компании, которая скоро обанкротится), от типа эмитента (государство, муниципалитет, корпоративный сектор), от срока займа. Естественно, что доходность ликвидных торгуемых на бирже облигаций может меняться — а если точнее, то меняется, как и цена акций, каждый день.

Типы облигаций на российском рынке

Долговой рынок — старейший из финансовых рынков, который на сегодняшний день представлен широким количеством разнообразных инструментов. Российский рынок облигаций в этом смысле не исключение. Неискушенному инвестору на первых парах легко запутаться в разнообразии долговых бумаг.

Чем переменный купон по облигации отличается от плавающего? На какую доходность ориентироваться: текущую, к погашению или к дате оферты? Чем отличаются муниципальные облигации от государственных? Что такое младший долг и как не попасть на риск субординированных облигаций? Что такое амортизация долга? На эти и другие распространенные вопросы дадим ответы в этой статье.

Классификация облигаций по валюте представления

По законодательству все расчеты на территории Российской Федерации осуществляются в рублях. Соответственно, подавляющее большинство облигаций, обращающихся на внутреннем рынке и доступных для частного инвестора номинируются в национальной валюте. Номинал облигаций чаще всего равен 1000 руб., доход выплачивается в виде купонов и торги ими проходят главным образом на Московской бирже.

Облигации, номинированные в иностранной валюте (в основном в евро и долларах США), называются еврооблигациями. Основные объемы торгов еврооблигаций проходят на внебиржевом рынке, однако некоторые бумаги доступны и на Московской бирже.

При инвестировании в такие бумаги необходимо учитывать особенности налогообложения. Расчетной базой для НДФЛ по ним является не только основной доход, но и доход от курсовой разницы. В настоящий момент Минфином РФ разрабатывается законопроект, который освободит инвесторов в государственные евробонды, выпущенные после 1 января 2018 г., от НДФЛ с доходов от курсовой разницы.

Классификация облигаций по типу эмитента

По типу эмитента облигации российского рынка можно разделить на три больших категории: государственные, корпоративные и муниципальные.

Государственные облигации

Самые распространенные бумаги этой категории, это облигации федерального займа (ОФЗ), о которых подробно написано в статье ОФЗ: Чем они отличаются и какие покупать. ОФЗ обладают хорошей ликвидностью, широким выбором сроков инвестирования, низкой вероятностью дефолта эмитента, а также купонный доход по ним освобожден от уплаты НДФЛ. Чаще всего купон выплачивается по этим бумагам раз в полгода, однако бывают и исключения. Из недостатков можно отметить невысокую доходность, которая является компенсацией за низкий кредитный риск.

Корпоративные облигации

Данная категория бумаг представляет собой долговые бумаги отдельных компаний. Их отличает большая, чем по ОФЗ, доходность. Часто купон по ним является переменным. Доход, как купонный, так и с прироста рыночной стоимости облагается подоходным налогом, но есть исключения в виде корпоративных бумаг, выпущенных после 2017 г. включительно, по которым купонный доход освобожден от НДФЛ. Список таких бумаг можно посмотреть в следующей статье.

Необходимо отдельно отметить субординированные облигации корпоративных эмитентов. Субординированная облигация — это заем компании, который находится рангом ниже других кредитов и займов в случае ликвидации или банкротства компании, так называемый, младший долг.

Другими словами, держатели субординированных облигаций в последнюю очередь, за исключением акционеров, получат свою долю в активах компании при банкротстве. Такие бумаги являются более рискованным вложением, и справедливо сопровождаются более высокой доходностью.

Для расчёта риска портфеля необходимо точно знать, нет ли в нем долговых бумаг субординированных выпусков, кредитный риск по которым выше. Частный инвестор может встретить эти облигации среди долговых бумаг банков, так как для них такая форма привлечения капитала является удобной по ряду причин. Список субординированных облигаций российских банков можно посмотреть здесь.

Субфедеральные и муниципальные облигации

Такой тип долговых бумаг могут выпускать субъекты РФ (субфедеральные) и муниципальные образования (муниципальные). Рынок этих облигаций относительно других типов бумаг небольшой, что в свою очередь сказывается и на ликвидности. Около половины всего рынка составляют выпуски Москвы, Красноярского края, Самарской и Нижегородской области. Купоны по этим облигациям не облагаются НДФЛ, при этом доходность у бумаг немного выше за счет более низкой надежности. Довольно часто по таким облигациям предусмотрена амортизация долга.

Важно! Государственные и муниципальные облигации не идентичны по уровню кредитного риска. Разумеется, государство будет всячески помогать региону выполнять обязательства, если последний окажется в затруднительном финансовом положении. Но дефолт эмитента все же возможен, в том числе при платежеспособности государства, так что риск таких вложений выше, чем при инвестировании в обычные ОФЗ. Покупать облигации регионов из-за более высокой доходности и считать их при этом равными по надежности государственным не корректно.

Классификация облигаций по типу получения дохода

Дисконтные (бескупонные) облигации

По облигациям данного типа не предусмотрена выплата купона. Такие облигации изначально размещаются ниже номинальной стоимости, и доход инвестора составляет только разница между ценой покупки бумаги и ценой погашения/продажи. Такие бумаги на Московской бирже встречаются достаточно редко.

Облигации с фиксированным купоном

Фиксированный купон представляет из себя определенный процент от номинальной стоимости, который выплачивается через установленные заранее промежутки времени. Процентная ставка по облигации известна с момента выпуска и, как правило, одинакова весь срок обращения бумаги. Для такой бумаги можно составить график купонных выплат с точными суммами и однозначно рассчитать доходность к погашению.

Пример: Корпоративная облигация СберБ БО37 с фиксированным купоном. По этой облигации предусмотрены выплаты каждые полгода в марте и сентябре из расчета 9,25% годовых. Дата погашения облигации 30.09.2021 г. По такой облигации можно точно рассчитать доходность к погашению в том числе с учетом реинвестирования купонов.

Облигации с переменным купоном

Облигации с переменным купоном достаточно часто встречаются среди корпоративных бумаг. По таким облигациям купон фиксируется до даты оферты, после которой процентная ставка меняется в зависимости от конъюнктуры рынка. При этом до оферты новая процентная ставка неизвестна. Такой механизм позволяет эмитенту снизить процентный риск, особенно если выпуск размещается в период высоких процентных ставок с перспективой их понижения. А у инвестора в свою очередь появляется возможность досрочно погасить эти облигации по оферте. В промежутках между офертами такие бумаги ничем не отличаются от облигаций с фиксированным купоном с той лишь разницей, что доходность корректно считать не к дате погашения, а к дате ближайшей оферты. Подробнее об офертах читайте в статье Оферта по облигациям. Что нужно знать инвестору об этом.

Пример: корпоративная облигация ОбувьрусБ1 с переменным купоном. Дата погашения облигации 15.07.2020 г., текущая процентная ставка 15% действует только до даты оферты 17.07.2019 г. После этого величина купона будет рассчитана по новой процентной ставке.

Важно! В терминале QUIK в таблице облигаций есть столбец «Доходность». Стоит учитывать, что корректное значение в нем можно получить только для облигаций с фиксированным купоном, по которым процентная ставка известна на весь период обращения. Для остальных бумаг необходимо рассчитывать доходность самостоятельно или использовать специализированные информационные ресурсы.

Облигации с плавающим (индексируемым) купоном

Процентная ставка по таким бумагам привязана к изменению какого-либо другого индикативного финансового инструмента. Этим инструментом может быть ключевая ставка Банка России, индекс потребительских цен, ставка RUONIA, курс доллара, ставка LIBOR (для еврооблигаций) и другие. Как правило, рассчитать размер купона по таким бумага можно не дальше, чем на один купонный период. Формула расчета публикуется эмитентом и доступна всем инвесторам.

Облигации с плавающим купоном неудобны тем, что будущую доходность можно только спрогнозировать, что не всегда возможно, особенно если формула включает в себя несколько индикативных инструментов. Однако такая форма купона хороша тем, что позволяет застраховаться, например, от внезапного изменения процентной ставки, как было в конце 2014 г., когда ключевая ставка была повышена на 6,5%. По бумагам с привязанной к ней ставкой купон оказался проиндексирован, и инвесторы за этот период получили более высокие выплаты, в то время как облигации с фиксированным доходом отыгрывали рост доходностей снижением номинальной стоимости, что для владеющих бумагами инвесторов было крайне невыгодно.

Пример 1: корпоративная облигация Роснефть БО-18 с плавающим купоном. Процентная ставка определяется из расчета Ключевая ставка ЦБ РФ плюс 0,1%, но не менее 0,01%. Ключевая ставка определяется по состоянию на 5й рабочий день, предшествующий дате начала рассчитываемого купонного периода. Таким образом, очередной купон за период с 22.01.2018 по 23.04.2018 рассчитывается по ставке 7,75 + 0,1 = 7,85% годовых.

Пример 2: Корпоративная облигация РЖД 32 ОБЛ с плавающим купоном, привязанным индексу потребительских цен (ИПЦ) во 2-м месяце, предшествующем месяцу начала очередного купонного периода. Процентная ставка рассчитывается по формуле (ИПЦ-100%)+2,1%. Таким образом, купон за период с 12.01.2018 до 13.07.2018 будет выплачен по ставке 4,6% годовых. В таблице ниже приведены все рассчитанные купонные выплаты за время обращения

Классификация облигаций по типу погашения номинала

Погашение номинала полностью в конце срока

По умолчанию сумма номинала выплачивается инвестору в полном размере в дату погашения облигации. Такой тип погашения является самым распространенным среди бумаг на Московской бирже.

Облигации с индексируемым номиналом

Иногда для облигации плавающим является не купон, а номинальная стоимость бумаги. Ярким примером является облигация ОФЗ 52001, по которой купон 2,5% фиксирован, а номинальная стоимость ежегодно индексируется на величину инфляции. Такой вид ОФЗ достаточно хорош в моменты высокой инфляции или как страховка от будущего ускорения роста цен.

Из минусов можно отметить то, что «инфляционный доход» будет получен только при погашении или продаже, соответственно реинвестировать его в течение срока обращения не получится.

Облигации с амортизируемым долгом

Для большинства облигаций, обращающихся на Московской бирже, сумма номинала выплачивается инвестору в полном размере в дату погашения. Однако эмитенту может быть неудобна такая форма заимствований, при которой к дате погашения придется аккумулировать крупную сумму денег для погашения выпуска. Тогда он выпускает облигацию с амортизируемым долгом, номинал которой погашается частями параллельно с купонными выплатами. Это дает возможность эмитенту распределить выплату долга равномерно на весь период обращения. Часто такие бумаги встречаются среди муниципальных облигаций.

Для инвестора при прочих равных условиях такой тип погашения менее выгоден, так как после получения части номинала следующие купоны начисляются на остаток стоимости бумаги, за счет чего суммарный доход получается меньше. Однако этот тип бумаг может быть удобен в периоды низких процентных ставок, когда ожидается их повышение. Тогда возвращенную часть номинала можно будет реинвестировать под более высокий процент.

Пример 1: Дисконтная облигация ОФЗ-46005 с амортизацией долга. Облигация выпущена в 2003 г. с дисконтом к номинальной стоимости, составляющей 1000 руб. 10 января 2018 г. инвесторам было выплачено 70% номинала (700 руб.), а 9 января 2019 г. будет погашены оставшиеся 30% (300 руб.). В настоящий момент бумага торгуется по 95,6% от оставшейся части номинала (286,8 руб.) что при погашении даст доходность около 5,27% за счет разницы в цене.

Пример 2: Корпоративная облигация с фиксированным купоном и амортизацией долга АИЖК 11об. Номинал облигации гасится по графику, представленному ниже. Процентная ставка 8,2% фиксирована на весь срок обращения, начисляется на непогашенный остаток номинала. Также для этой бумаги предусмотрена оферта с call-опционом 15 сентября 2018 г.

Корпоративные облигации на Московской бирже

Для тех, кто много читает и хорошо считает

В статье «Дать денег Минфину» я рассказал, что такое облигации и как инвестировать в ОФЗ — российские государственные облигации, выпускаемые Минфином. Если вы еще не прочитали ту статью, прочитайте сейчас — знания из нее нам понадобятся.

Сегодня поговорим про корпоративные облигации — их выпускает не Минфин, а корпорации. У них выше доходность и выше риск.

Напомню: когда компания выпускает облигации, она берет деньги в долг. Дают ей деньги те, кто покупает эти облигации. Далее компания постепенно платит процентные платежи — купоны. В конце срока облигации компания возвращает тело долга — номинал. Когда состоятся платежи и какого они будут размера — известно заранее. Когда вы покупаете облигацию на бирже, вы как бы перекупаете чье-то право получить будущие платежи по облигации от должника.

Так как мы объясняем всё на примерах, то рассмотрим выпуск рублевых облигаций Тинькофф БО-7 (RU000A0JWM31). БО в названии означает, что это биржевые облигации, выпускаемые по упрощенной схеме, 7 — номер выпуска, RU000A0JWM31 — уникальный идентификатор.

Что нам предлагают

Корпоративные облигации — это ценные бумаги для тех, кто готов глубоко разбираться в рисках и торговать большими суммами. Их выпускает не Минфин, а корпорации. У них выше риск и выше доходность. С такими облигациями нужно оценить кредитное качество каждого отдельного заемщика — стоит ли давать ему деньги в долг, вернет ли он их.

Для начала мы должны оценить эмитента и разобраться в параметрах выпуска: срок погашения, размеры купонов, даты их выплаты. Нам это нужно, чтобы оценить, что за компания выпускает облигацию и можно ли ей доверять.

Источник такой информации — документация по выпуску. Она доступна в карточке эмитента на сайте Московской биржи и на сайте обязательного раскрытия информации Интерфакса. Информация также может быть доступна на сайте эмитента, но на сайте Тинькофф-банка есть только часть документов.

Самостоятельно собрать параметры выпуска из первоисточников — тот еще квест. На практике для быстрой оценки лучше использовать специальные сервисы, в которых эта информация уже собрана.

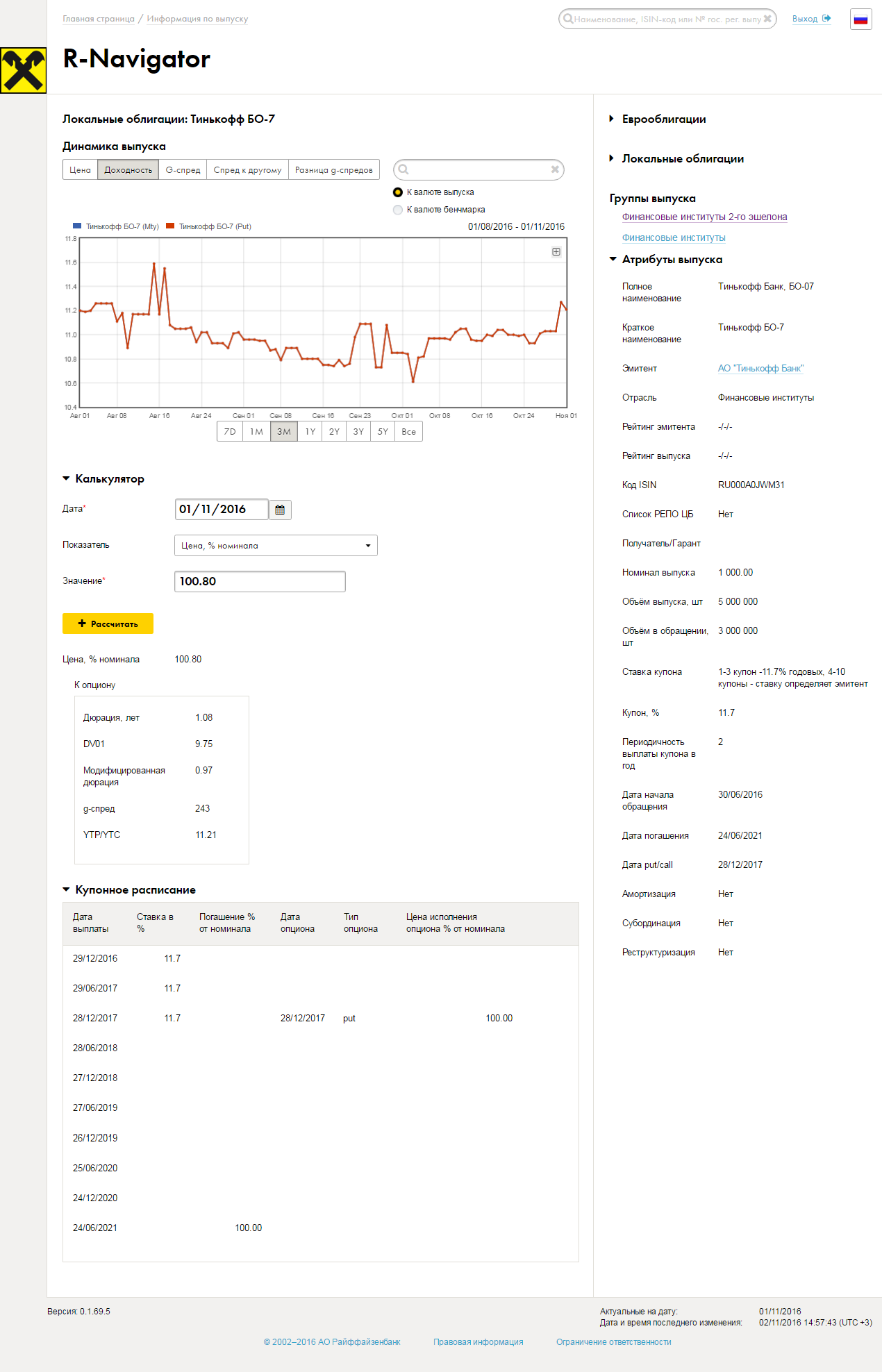

Хороший бесплатный общедоступный сервис с информацией об облигационных выпусках есть у «Финама». Я воспользуюсь более наглядным, но требующим регистрации сервисом «Райффайзенбанка» «Р‑Навигатор»:

Из карточки видно, что Тинькофф БО-7 — это выпуск рублевых облигаций номиналом 1000 рублей с полугодовым купоном. То есть дать Тинькофф-банку денег можно суммами, кратными 1000 рублей, а выплачивать долги банк будет каждые полгода.

Ставка первых трех купонов установлена на уровне 11,7% годовых, или 58,34 рубля. То есть на каждую 1000 рублей Тинькофф-банк будет выплачивать вам по 58,34 рубля каждые полгода.

Погашение облигаций состоится в июне 2021 года. Однако в конце третьего купонного периода, который заканчивается 28 декабря 2017 года, предусмотрена возможность досрочного погашения, если вы этого захотите. В карточке возможность обозначена словом put в строке третьего купона. А вот как это сформулировано в документации:

«Эмитент будет обязан приобрести биржевые облигации по требованиям их владельцев, заявленным в течение последних пяти рабочих дней третьего купонного периода».

Возможность досрочного погашения называется офертой или put-опционом.

Благодаря оферте выпуск из пятилетнего становится двухлетним. То есть владельцы облигаций Тинькофф БО-7 могут получить свои деньги не в 2021 году, а уже в 2017, если захотят.

Перед наступлением оферты банк объявит ставку следующих купонов. Если ставка будет привлекательной, то облигации можно не погашать, а держать дальше.

Что такое оферта или put-опцион

Многие российские корпоративные облигации имеют оферты, или put-опционы. Это значит, что в определенный период у держателя облигаций есть право предъявить облигации к выкупу по номиналу. То есть досрочно вернуть себе те деньги, которые он как бы дал в долг.

Чаще всего эмитент дает такое право, когда ставка купонов определена не для всех купонных периодов. Как в случае с Тинькофф-банком: для первых трех купонов он гарантирует ставку 11,7% годовых, а что будет дальше — посмотрим через полтора года.

Когда эмитент объявит новую порцию ставок, они могут оказаться невыгодными для держателя. На такой случай у держателя должна быть возможность выйти из игры. Для этого и нужны оферты.

Бывают выпуски, у которых все купоны известны, но оферты всё равно предусмотрены. Это делается, чтобы снизить риски держателей облигаций и таким образом сделать облигации более привлекательными. Риск снижается потому, что если ставка станет ниже рыночной, то держатели смогут предъявить облигации к погашению.

Как вы будете погашать свои облигации по оферте, зависит от вашего брокера. У некоторых процедура стоит около 1000 рублей, но брокер всё делает за вас. У других процедура бесплатная, но вам нужно самостоятельно известить эмитента, что ваши облигации нужно выкупить. Затем в назначенный день в специальном окне в биржевом терминале совершить сделку со специальным агентом.

Помимо комиссии брокера может появиться и комиссия депозитария — той компании, которая как бы хранит ваши ценные бумаги. Сумму такой комиссии не всегда можно узнать заранее, но она сопоставима с ценой предъявления к выкупу через брокера.

Доходность

Для частного инвестора доходность облигаций на бирже никогда не будет равна купонной доходности. Дело в том, что ставка на рынке постоянно изменяется, а вслед за ними меняется и цена облигаций. О влиянии цены на доходность я рассказывал в первой статье цикла.

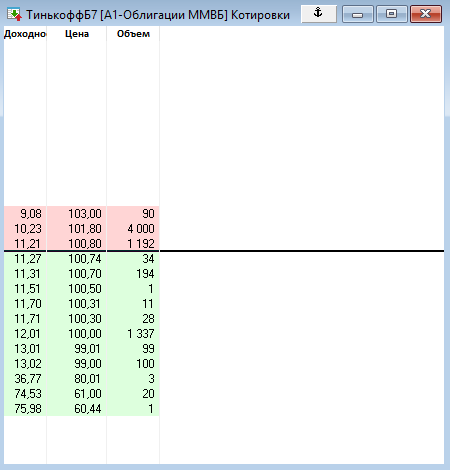

Узнать текущую цену и доходность можно на бирже. Для этого смотрим на цены и доходности предыдущих сделок или имеющихся заявок. Грубо говоря, на каких условиях сейчас торгуются облигации по факту, а не на бумаге.

В моем биржевом терминале QUIK есть таблица с двадцатью лучшими заявками на покупку и продажу. Красные строки — продажа, зеленые — покупка:

На картинке цена лучшего предложения на продажу — 100,80%. Рассчитанная биржей доходность по такой цене составляет 11,21%. Это значит, что покупка и удержание этих облигаций до погашения по оферте принесет 11,21% годовых.

Доходность облигаций, рассчитываемая биржей

В статье «Дать денег Минфину» для простоты изложения я рассчитывал так называемую простую доходность. По аналогии со вкладом — это доходность вклада без капитализации процентов.

Но Московская биржа рассчитывает так называемую эффективную доходность. Эффективная доходность — это доходность с учетом реинвестирования купонов по той же ставке, по которой были сделаны первоначальные инвестиции. Продолжая аналогию с вкладом, это вклад с капитализацией процентов. Доходность с капитализацией больше.

Расчет эффективной доходности строится на ряде допущений. Например, что вы сможете реинвестировать купоны под ту же ставку. На практике это не всегда осуществимо: ставка может измениться, ваши купонные выплаты при небольшом пакете могут не быть кратны цене облигаций для покупки.

Также эффективная доходность считается относительно предлагаемой на бирже цены, а не номинальной. Если помните, облигации Тинькофф-банка при выпуске имели доходность 11,7%, а сейчас мы видим доходность 11,21%. Куда делись 0,49%? Чтобы это понять, нужно смотреть на цену, по которой эту облигацию продают: 100,80% номинала. То есть облигацию номиналом 1000 рублей продают за 1008 рублей. Эта переплата снижает эффективную доходность.

Если хотите не переплачивать и повысить доходность, нужно будет купить облигации по заниженной цене, но для этого должны быть какие-то веские причины — например резкое изменение ставок в экономике. Об этом читайте в разделе «Рыночный риск».

Так или иначе, биржа рассчитывает именно эффективную доходность, и это нужно учитывать при оценке.

Узнав доходность выпуска облигаций по цене на бирже, нам нужно как-то оценить: хорошая ли это доходность и стоит ли покупать такие облигации. Обычно в этом случае облигации сравнивают с государственными.

Нам для сравнения подойдет выпуск ОФЗ 25081 с фиксированным купоном и погашением в январе 2018 года. Текущая доходность этого выпуска ОФЗ составляет 8,8% — это ниже, чем у Тинькофф БО-7. Получается, облигации Тинькофф-банка выгоднее, чем облигации Минфина.

Разница в доходности между Минфином и Тинькофф-банком объясняется разным кредитным риском. У Тинькофф-банка риск выше.

Кредитный риск

Кредитный риск — это риск дефолта эмитента, то есть риск того, что компания перестанет платить купонные платежи или не вернет тело долга — номинал облигации.

Дефолт 1998 года заключался в отказе эмитента — России — платить по своим долгам — гособлигациям

Быстро оценить кредитный риск можно по кредитному рейтингу международного рейтингового агентства. Рейтинги присваиваются эмитентам, но у отдельных выпусков облигаций могут быть собственные рейтинги. Наличие рейтинга международного агентства уже говорит о некоем минимальном качестве и размере бизнеса эмитента.

У Тинькофф-банка, согласно его сайту, спекулятивный рейтинг BB− с нейтральным прогнозом от «Фитч» и спекулятивный рейтинг B1 с нейтральным прогнозом от «Мудис».

Рейтинги Тинькофф-банка отражают высокий риск инвестиций и находятся ниже рейтинга российских гособлигаций. Рейтинг гособлигаций — это как бы рейтинг всей страны, его называют суверенным рейтингом.

Как реализуется кредитный риск

Пример реализации кредитного риска — история с банком «Пересвет».

В начале октября 2016 года агентство «Фитч» указало на некоторые риски банка, причем кредитный рейтинг понижен не был.

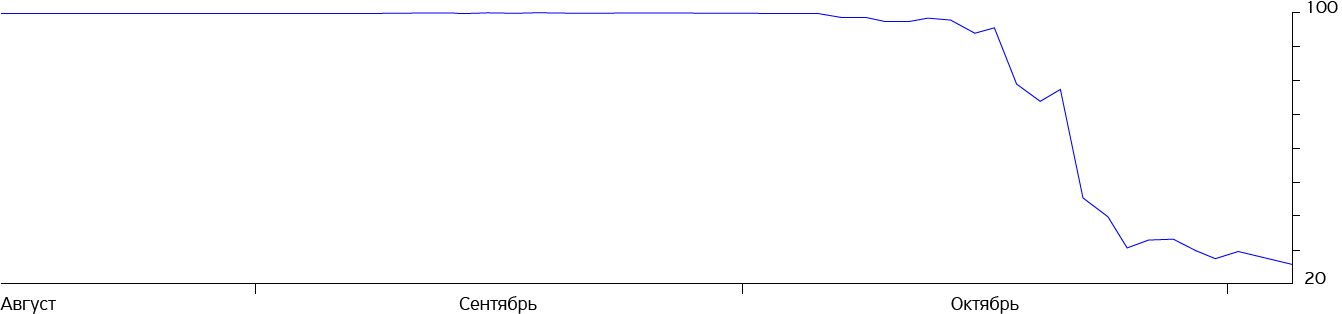

13–14 октября появилась новость об исчезновении председателя правления банка. Центробанк, обычно не комментирующий работу действующих банков, выступил с успокаивающим заявлением. Примерно тогда же началось обвальное падение цен на облигации «Пересвета».

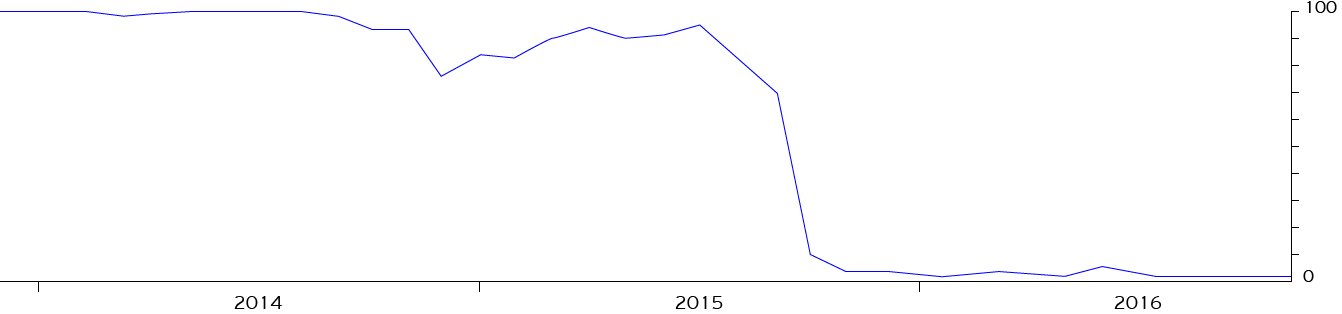

Цены на облигации «Пересвета» обвалились по понятной причине — у инвесторов резко пропала вера. Вера в то, что банк расплатится по своим долгам.

Когда я это пишу, облигации «Пересвета» торгуются по 280 рублей за 1000 номинала с доходностью примерно 380% годовых:

Если ЦБ отзовет лицензию банка, то обращение облигаций на бирже будет прекращено. После этого узнать цену будет негде — дальнейшая судьба вложенных денег больше не будет касаться биржи.

Другой яркий пример из прошлого — прекращение деятельности «Трансаэро», чьи облигации сейчас торгуются по 20 рублей за 1000 рублей номинала, то есть две копейки за рубль:

По сравнению с «Трансаэро» облигации «Пересвета» еще очень дороги.

Рыночный риск

Помимо кредитного риска есть еще и рыночный риск. Это риск изменения ситуации на финансовом рынке, в частности — риск изменения процентных ставок в экономике.

Этот риск одинаково влияет и на государственные, и на корпоративные облигации. Он связан со ставками в экономике: если они падают, то облигации дорожают, а доходность падает. И наоборот.

Как реализуется рыночный риск

Представим, что 31 октября 2014 года мы инвестировали в гособлигации со сроком погашения один год и существующей на тот момент доходностью 9,5%.

Всего через полтора месяца, в черный вторник 16 декабря 2014 года, российский ЦБ на фоне обвальной девальвации рубля одномоментно поднимает ключевую ставку сразу на 6,5 процентного пункта до 17% годовых.

Ключевая ставка, помимо прочего, влияет на ставки вкладов и доходность многих других финансовых инструментов. Раньше у тебя, грубо говоря, были вклады под 9% и облигации под 9,5%. А теперь — вклады под 18% и облигации под 9,5%. Облигации с такой доходностью резко становятся невыгодными.

Если мы хотим теперь продать наши облигации, нужно предложить рынку какие-то конкурентные условия, то есть догнать по доходности 18%. Это можно сделать либо изменением суммы купона — то есть платить больше по долгу, — либо изменением стоимости самой облигации.

Сумму купона мы менять не можем, потому что мы не Минфин. Но мы можем поменять стоимость облигации, то есть продать ее дешевле, чем купили. Грубо говоря, купили мы за 999 рублей, а продавать будем за 990. Снижая цену, мы догоняем доходность до конкурентной.

Что в итоге: ставка выросла, конкуренция финансовых инструментов усилилась. Если теперь продавать наши облигации, придется терять деньги.

Другой вариант — держать облигации до погашения. То есть дождаться, пока придет срок расплаты, Минфин выплатит нам последний купон и вернет по 1000 рублей на каждую облигацию. Но доходность 9,5% годовых к моменту погашения может оказаться ниже рыночной.

Может быть и обратная ситуация: в том же декабре 2014-го люди с крепкими нервами могли купить уже знакомые нам ОФЗ 25080 с доходностью 18,73%. Это значит, что такая доходность будет всю дорогу, вплоть до погашения. По сравнению с нынешней доходностью 9% это щедро.

Я рассмотрел пример с гособлигациями, потому что исторические данные по доходности гособлигаций легко доступны на сайте Московской биржи. С корпоративными происходило то же самое.

Доходность после налогов

Эффективная доходность Тинькофф БО-7 по расчетам биржи составила 11,21%. Однако в отличие от государственных облигаций с купонов по корпоративным придется заплатить налог на доходы физических лиц ( НДФЛ ). Налоги вычтет эмитент или депозитарий, и к вам купон придет уже очищенный от налогов. И это кардинально меняет картину.

На что отдаем часть зарплаты

За вычетом НДФЛ эффективная доходность Тинькофф БО-7 составит около 9,20% годовых, а простая доходность — 8,63% годовых. Таким образом, НДФЛ резко приближает доходность корпоративного выпуска Тинькофф БО-7 к доходности государственных ОФЗ 25081. При этом разница в рисках существенная.

Не стоит забывать и про вклады. В зависимости от условий пополнения и капитализации ставка по депозиту в Тинькофф-банке на аналогичные 14 месяцев составит от 6,69 до 8,29% годовых.

И как вернуть деньги из лопнувшего банка