Как работают облигации и зачем они нужны

Ставки по вкладам падают, поэтому все больше россиян приходят на фондовую биржу. На бирже торгуются разные ценные бумаги — можно купить их и получать доход. Но для начала нужно разобраться в инструментах. Сегодня мы расскажем про консервативный инструмент — облигации.

Что такое облигация

Как устроена облигация

Как заработать на процентах

Как заработать на цене

Зачем компаниям облигации

Зачем инвестору облигации

Какой доход можно получить

Вот бы разбираться в инвестициях…

У облигаций есть еще особенности: оферта и амортизация. Эти факторы могут влиять на итоговую доходность инвестора, поэтому стоит в них разобраться. Читайте нашу подборку об инвестициях для осторожных.

![]()

Открываю иис до конца года и начинаю! Ниче не понимаю особо, все только по статьям тж)

BORIS, дайте пожалуйста ответы на парочку моих скромных вопросов:

1) Как давно вы торгуете на Форексе?

2) Сколько времени в неделю этому уделяете?

3) Является ли торговля на Форексе для вас основным или возможно единственным источником заработка?

Павел,

1. торгую около года,

2. 5 дней в неделю, 1 час утром анализ

3, Пока нет, но скоро будет постоянно

4, в среднем 10-50% в месяц

Если же всё таки принимаете решения о покупке продажи более условно 1-2 раз в неделю, боюсь, что это приведёт вас к списку из Моих наблюдений, что торговля с плечом ведёт за собой последствия.

В этом случае, пожелаю вам Удачи, но она рано или поздно закончится.

Борис, наблюдения и статистика показывают, что при замене стабильного заработка на полный переход к Форексу приводит увеличению совершенных ошибок в разы, будьте аккуратны с таким решением.

За последний год на курсе валют (вы наверное по валютам) не было видно огромных скачков, как думаете у вас есть необходимые силы и условия для того чтобы не просесть до 0 в эти периоды?

Я человек простой: сортирую по доходности и по 10к по порядку в каждую заливаю. Но при этом не беру облигации с амортизацией, это тупо неудобно.

Алексей, Думаю по такой стратегии вы далеко не уйдёте и в лучшем случае останетесь на исходной позиции.

Предположим есть 200000р

Предположим все облигации покупались по 1000р(хотя это очень мало вероятно) и по фильтру не только ОФЗ но и другие облигации

По статистике приблизительно по 5% (слегка завышенный процент (возможно и в два раза)) эмитент становится не способен выплатить основной долг и проценты, становится Техническим или полным банкротом.

Вы сортируетесь по фильтру по доходности, пропускаете бумаги которые уже стали банкротами или по которым нет объёма торгов за неделю

200000 / 10000 = 20 покупаете 20 различных облигаций по 10000р

допустим получаете общую доходность к концу года, по выплате купонов 12%

200000 * 1.12 = 224000р

Но т.к. не была применена какая либо дополнительная логика или анализ, по статистике одна из купленных облигаций это компания банкрот

получается 190000 * 0.12 = 12800р

по банкроту цена падает до 100р, сумма в 10000р превращается в 1000р (ито если дойдёт до вас очередь когда будут распродавать имущество компании)

Альтернатива, вложить в 1 бумагу ОФЗ под 6% получим доход = 12000р вместо 3800р по бездумному сценарию с сортировкой.

Конечно в расчётах не учтены издержки в виде Коммиссий, уплаченных депозитарных обслуживаниях, разницы купли продажи, налоги, да и процент у вас в итоге может быть выше 12% по купонам (Скажем 20%) и прочее прочее.

Но в целом картина не сильно поменяется и рано или поздно одна банкротская бумага перечеркнёт всю доходность по оставшимся бумагам.

Алексей, как человек простой, будьте немного вдумчивее к принятию решений, всё таки вы помечены как редактор журнала, соответственно, для некоторых читателей ваши посты могут иметь большой вес для принятия их решений.

PS: Вероятнее всего у вас всё таки более сложная схема для принятия решения, но ведь и вправду, написанный вами текст воспринимается скорее всего доверчивее, чем у некоторых других, но при этом не содержит ни какой детальной информации, а возможно и вовсе звучит как проверенный совет, что вот так просто по фильтру и готово.

PS2: Это скорее призыв быть более информативным чем простым 🙂 А так же информация для читателей.

Что такое облигации

Работает процесс выпуска бондов следующим образом. Компании или государству требуется определенная сумма денег, но нет желания брать кредит в банке, а хочется получить деньги взаймы, но под меньший процент, чем в банке. Для этих целей и был создан такой финансовый инструмент, как облигации. Также бонды еще называют долговыми обязательствами или долговыми инструментами. Для того чтобы получить необходимые деньги взаймы, эмитент размещает облигации на бирже. Так широкий круг желающих вложить деньги в облигации получает возможность купить их на бирже. В России бонды размещают на Московской бирже.

СПРАВКА: право на выпуск облигаций имеет государство, муниципальные и региональные органы власти, а также коммерческие компании.

Купленные облигации могут быть бумажными или цифровыми. Но бумажные облигации постепенно уходят в прошлое.

Начинающим инвесторам в облигации пригодятся также следующие термины: «купон», «накопленный купонный доход (НКД)», «номинальная стоимость (номинал) облигации», «дата (срок) погашения облигации».

Виды облигаций

В чем преимущество облигации перед вкладом (депозитом) в банке

Что касается облигаций, то в этом случае инвестору необходимо выбрать брокера, открыть брокерский счет и купить на него облигации. Отметим следующие дополнительные преимущества облигаций перед банковским вкладом:

СПРАВКА: в отличие от банковского вклада инвестиции в облигации не страхуются государством на 1,4 миллиона рублей. С другой стороны, инвестор может купить гособлигации, т. е. фактически дать деньги взаймы государству. В этом случае формально также не будет страховки, но при этом вся сумма будет находиться у государства, а значит, невыплата возможна, только если возникнут серьезные финансовые трудности.

Чем облигация отличается от акции

Главное отличие акций от облигаций заключается в том, что владелец облигации гарантированно получит доход в виде купона (исключение: банкротство эмитента облигации или иные финансовые сложности), а владелец акции рассчитывает только на рост ее стоимости, но не может быть уверен, что компания выплатит дивиденды.

Как выбрать облигацию

При выборе облигации обращайте внимание на следующие параметры:

Подробнее о выборе облигации – читайте в нашей статье.

В чем опасность облигаций

Облигации считаются надежным способом для инвестирования, но всё же существуют определенные риски. Перед покупкой государственных или корпоративных бондов клиент должен ознакомиться с особенностями актива:

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Новичкам фондового рынка: честный разговор об облигациях

Почему люди предпочитают не давать деньги в долг? Потому что сперва даёшь, затем нервничаешь, чтобы вернули в срок, затем, когда не возвращают, как-то неловко намекнуть, а заёмщик и так всеми силами морозится. А если дать в долг государству, крупному банку, любимой ИТ-компании или своему городу? Надёжный заёмщик, гарантированный процент, точные сроки — это заставит задуматься даже самого далёкого от инвестиций человека.

Если бы я ранжировал инструменты фондового рынка и иные инвестиции по степени их консерватизма, то облигации занимали бы уверенное второе место после банковского депозита. Это популярный консервативный инструмент, который направлен на сохранение средств и получение небольшой доходности (+-значение инфляции, если нет кризиса). Однако если бы всё было так просто, то не стоило посвящать облигациям целую большую статью, всё ограничилось бы инструкцией: облигации РЖД и ОФЗ хорошие, а облигации компаний микрозаймов плохие, выбирайте хорошие, ждите доход. Предлагаю отвлечься от всех дел на 20-30 минут и погрузиться в тему облигаций, тем более что вопрос сохранения денег стоит перед многими нашими читателями.

Предыдущие статьи цикла:

Важный Disclaimer

После первой статьи серии мы получили обширный фидбэк и даже статью-ответ, где нас обвинили в том, что мы тупо популяризируем работу на бирже как лёгкий способ заработка. Поэтому расставим все точки над i.

Что такое облигации и какие они бывают?

Немного скучной теории. Облигация — это эмиссионная долговая ценная бумага, владелец которой в оговорённый срок имеет право получить от эмитента номинальную стоимость бумаги деньгами или имуществом. Также облигация может предоставлять право получения купонного дохода от её номинальной стоимости (процента).

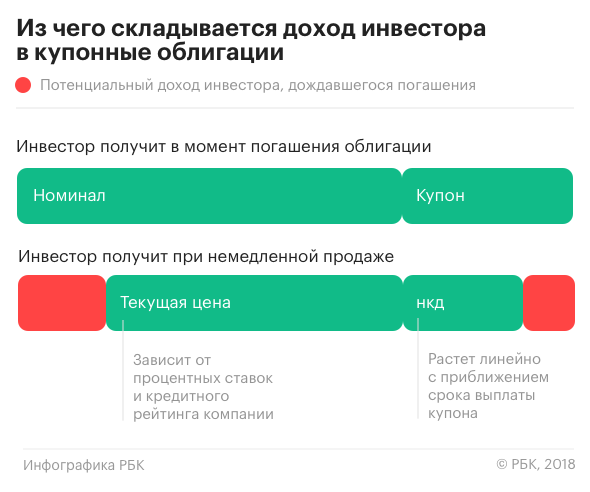

Доход инвестора в облигации = купонный доход (периодические выплаты) + (цена погашения — цена покупки ценной бумаги).

Облигации считаются защитной частью инвестиционного портфеля любого инвестора — они не такие рисковые, как акции, относительно стабильные и имеют низкую волатильность. Их нередко сравнивают с депозитами в плане надёжности и доходности, однако это сравнение весьма условно, поскольку облигации имеют совершенно другую правовую основу и могут как значительно превышать среднюю ставку по вкладам, так и быть ниже неё.

Существует множество видов облигаций, но частных инвесторов и тем более начинающих покорителей фондового рынка должны интересовать четыре основных вида.

▍1. Корпоративные облигации

Корпоративные облигации — ценные бумаги, которые выпускают (эмитируют) коммерческие компании под какие-либо свои цели. С помощью облигаций они привлекают заёмные средства частных и институциональных инвесторов. В принципе, облигации может выпустить любая компания — от мелкой мошеннической конторы микрозаймов до таких гигантов, как Сбербанк, РЖД, МТС и т.д. Более того, при должном усердии любые облигации могут оказаться на бирже и стать доступными к покупке частными инвесторами (открытое размещение), поэтому на этом месте мы с вами запоминаем, что не все облигации одинаково полезны.

▍2. Облигации федерального займа

Облигации федерального займа ОФЗ — самый интересный, стабильный и нерушимый вид облигаций (ну если нерушимо государство, которое их выпустило). Приобретая ОФЗ, вы даёте в долг большому и надёжному заёмщику — государству. Весь срок обращения вы получаете купонный доход, а в конце срока гасите облигацию по номинальной стоимости (если вы её держите до этого времени). ОФЗ имеют низкую доходность, но и самый низкий риск потери средств, поэтому они пользуются неизменной популярностью у инвесторов всех категорий. ОФЗ выпускает Министерство финансов РФ и они могут быть номинированы как в национальной, так и в иностранной валюте. ОФЗ, как и остальные облигации, имеют ряд типов: по срокам, по фиксированности ставки, по индексации номинала (когда номинал пересматривается на основании данных об инфляции) и т.д.

Отдельно стоит сказать о народных облигациях (ОФЗ-Н) — государственных облигациях сроком от полугода до 3 лет и стандартным номиналом в 1000 рублей. Этот тип ценных бумаг выпущен специально для населения — чтобы познакомить значительный сегмент граждан с финансовыми инструментами, повысить уровень финансовой грамотности, ну и немного занять у населения, как без этого. ОФЗ-Н можно приобрести в отделениях Сбербанка, ВТБ, Промсвязьбанка и Почта Банка (это так называемые банки-агенты и их список может расшириться), а также в онлайн-брокерах этих банков. Покупка возможна от 10 штук (на старте было от 30, что делало облигации не особо народными), ограничение «сверху» — 15000 акций. 16 июля 2020 года Минфин России начал продажу ОФЗ-н нового выпуска объёмом 15 млрд рублей. Ставка первого полугодового купона установлена в размере 4,1% годовых, второго – 4,4% годовых, третьего – 4,7% годовых, четвёртого – 5% годовых, пятого – 5,3% годовых, шестого – 5,73% годовых. К слову, ставка по вкладу на 1097 дней в одном из «дорогих» Газпромбанке — 3,9%, в Сбербанке — 3,65%. Так что при той же надёжности и возможности снять, не теряя процент, облигации явно выгоднее будут.

В СССР облигации пользовались огромной популярностью и нашли своё отражение в плакатном жанре

▍3. Муниципальные облигации

Муниципальные облигации — это облигации, которые выпускает область, край, район и т.д. для привлечения денег на какие-то цели. Например, в городе Н. собираются строить новый мост или проспект и муниципальные власти принимают решение о выпуске облигаций для привлечения инвестиций в строительство. В принципе, муниципальные облигации ничем не отличаются от ОФЗ, разве что доходность обычно на 1-2% выше. Ну и, наверное, замечу, что если вы чувствуете, что в городе власть так себе, капитальное строительство развалено, подрядчики ненадёжные, а бюджет хронически дырявый, то стоит трижды подумать прежде чем вложиться в муниципальный займ, хотя риск всё равно минимален, потому что обязательство гарантировано муниципальной собственностью.

Инвестор может приобрести облигации при первичном размещении через брокера или у эмитента — для этого нужно оставить заявку и дождаться аукциона и объявления значения купонного дохода и окончательной цены облигации либо просто купить доступные облигации, например, в банке. Но, поскольку мы с вами не просто держатели бумаг под матрасом в течение 30 лет, нам интересен вторичный рынок. Тут стоит оговориться, что в большинстве случаев номинал облигации на российском рынке составляет 1000 рублей. Так вот, после размещения облигаций на вторичном рынке (спекулятивном), с номиналом, а, точнее, с ценой облигации происходят метаморфозы: какие-то бумаги продаются с наценкой, какие-то — с огромным дисконтом (до 500 р. и ниже). И тогда можно зарабатывать не только на купонном доходе, но и на разнице цены покупки и продажи ваших облигаций.

▍4. Евробонды

Евробонды (еврооблигации) — вид долгосрочных ценных бумаг. Приставка «евро» — тот случай, когда так исторически сложилось (эти облигации зародились в Европе, а именно в Италии), на самом деле евробонды выпускают практически все экономически сильные страны мира. Главное, что евробонды — это облигации, выпущенные в валюте любой страны, отличной от основной валюты государства. Кроме того, евробонды размещаются на любых финансовых рынках (1, 2 или нескольких стран), кроме рынка страны-эмитента. Евробонды — самые «длинные» облигации, срок некоторых выпусков достигает 40 лет (минимальный — 1 год, средний — от 10 лет). В России евробонды выпускают крупнейшие копорации и само государство. Частному инвестору, то есть нам с вами, покупка евробондов доступна через брокера (всё как всегда).

Евробонды — инструмент исключительной надёжности, поскольку все бумаги этого класса проходят андеррайтинг (специальный синдикат гарантов-андеррайтеров с участниками из разных стран выступает гарантом выплат по финансовым инструментам) и исключительной ликвидности (активно торгуется на фондовом рынке и всегда пользуется спросом). Что касается доходности, то она примерно на уровне ОФЗ, но бывает выше и ниже по корпоративным облигациям.

Пример еврооблигации РФ. Галочками — параметры, на которые нужно смотреть в первую очередь

К слову, на самом деле облигаций гораздо больше, однако часть из них совершенно недоступны частному инвестору.

Скучная часть статьи подзатянулась, поэтому сообщу ещё пару важных моментов и погнали дальше.

Итак, перед покупкой облигации важно изучить следующую информацию:

Ну и чем облигации лучше депозита?

Из-за надёжности, пониженного уровня риска и доходности одного порядка облигации чаще всего сравнивают с банковскими депозитами и нередко сравнение уходит в пользу депозита: мол, вообще не паришься — положил деньги в банк, подписал договор и забыл до поры до времени, деньги накапают сами. Однако эта мотивация для беспредельных лентяев. В наш век электронной доступности всего на свете и скоростного интернета приобрести облигации не так уж сложно и долго, а преимущества у них, между прочим, есть.

Какой смысл вкладываться в этот скучный инструмент?

Итак, уверен, что после захватывающего мира акций и валюты облигации выглядят довольно скучно. Однако есть несколько важных нюансов, понимание которых поможет вам не только выбрать инструмент, но и заработать на нём несколько больше, чем возможный купонный доход.

Кстати, раздел «Облигации» прекрасно реализован в торговых платформах, таких как QUIK и Metatrader (который, кстати, безопаснее и быстрее работает на специальных VPS от RUVDS с METATRADER 5 на борту — опять не постесняемся и скажем, что у нас прямо лучшее решение для начинающих и продвинутых трейдеров, даром что нам доверяют крупнейшие брокеры страны). Там можно просматривать всю совокупность информации по этим ценным бумагам, делать заявки брокеру, совершать сделки. И именно там приходит понимание, что облигация — такой же предмет спекулятивных торгов, как и другие ценные бумаги, а не только инструмент балансировки инвестиционного портфеля.

Итак, о нюансах, которые вы должны знать с самого начала.

Классическая кривая доходности говорит нам о том, что чем длиннее срок размещения, тем выше доходность — это плата инвестору за риски в долгосрочной перспективе. Кривая кризиса показывает, что доходность падает на фоне долгосрочной неопределённости.

Риски облигаций

Как вы уже могли заметить по ходу статьи, облигации не так просты с точки зрения риска: с одной стороны, они более защищённые, чем даже вклады, с другой стороны, как ценная бумага и инструмент фондового рынка они несут специфические риски.

▍Как снизить риски?

Что такое облигации, или как начинающему инвестору заработать на бондах

Что такое облигации простыми словами

Облигации считаются одним из основных классов биржевых (или финансовых) активов наряду с акциями. В эти два инструмента чаще всего вкладываются частные инвесторы.

В ноябре 2021 года частные инвесторы вложили в российские акции на Московской бирже рекордные ₽91 млрд, в облигации — ₽100 млрд. Наибольшая доля вложений в долговые бумаги — 79,5% — приходилась на корпоративные облигации, 18,1% — на государственные облигации, 2,4% — на еврооблигации.

Начинающим инвесторам брокеры обычно рекомендуют составлять консервативный портфель, в котором до 80% должны занимать надежные, обеспеченные гарантиями облигации.

Чем акции отличаются от облигаций

Акции — это долевые ценные бумаги, соответственно, они удостоверяют право инвестора на долю компании и ее прибыли в виде дивидендов. Владелец акций может голосовать при принятии решений в компании.

Облигации — долговые ценные бумаги, аналог долговой расписки или векселя. Владельцы облигаций являются держателями долговых обязательств или кредиторами эмитента. Право голоса ни при каких условиях облигации не дают.

Как работают облигации

Компании (муниципальные образования, государства) прибегают к выпуску и продаже облигаций, когда им требуются денежные средства на финансирование новых проектов, поддержание текущих операций или рефинансирование прежних долгов. На вопрос, почему в этом случае не занимать у банков, есть ответ: не все банки готовы выдать требуемую сумму — например, занять по ₽1000 у 1 млн инвесторов может быть проще, чем просить у банка одномоментно ₽1 млрд, и дешевле с точки зрения размера процентной ставки.

Заемщик (эмитент) выпускает облигацию, в которой указаны условия кредитования, подлежащие выплате проценты (купон) и срок погашения — дата, в которую одолженные средства (номинальная стоимость бонда) должны быть возвращены.

Приобретая облигацию, владелец может рассчитывать на выплату процентов (купона) — это часть дохода, которую эмитент выплачивает держателям облигаций за возможность пользоваться их деньгами. Процентная ставка, определяющая размер выплаты, называется купонной ставкой.

Облигацию не обязательно держать до срока погашения в портфеле. Если продать облигацию между купонными выплатами, то продавец от следующего владельца получит накопленный купонный доход — часть купона — пропорционально каждому дню владения.

Например, купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 50 = ₽12,5

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Облигации свободно продаются и покупаются между инвесторами:

Плюсы и минусы бондов

Плюсы облигаций:

Минусы облигаций:

Виды облигаций

Для инвестиций в рублях внутри России самыми надежными являются государственные бумаги, или облигации федерального займа (ОФЗ). Их выпускает Министерство финансов РФ. По состоянию на декабрь 2021 года на Московской бирже торгуется 60 выпусков государственных облигаций общим объемом на ₽19 трлн. ОФЗ различаются параметрами (с индексируемым по инфляции купоном, с плавающим купоном, с амортизацией и др.). Из-за минимальных рисков доходность этих бумаг также самая низкая.

Буква «н» в их названии расшифровывается как «народные». Министерство финансов разработало данные бумаги как нечто среднее между депозитами и облигациями, чтобы непрофессиональные инвесторы могли с их помощью научиться инвестировать в долговые бумаги и поняли их особенности. ОФЗ-н продаются и покупаются исключительно через уполномоченные банки, на данный момент к таковым относятся Сбербанк, ВТБ, Промсвязьбанк, Почта Банк. Срок обращения ОФЗ-н — три года, раз в полгода выплачивается купон. Всего таких выплат по шесть у каждого бонда. Купонная доходность увеличивается ступенчато: например, для народных облигаций выпуска 53008RMFS — с 5,0% до 8,87% годовых. По состоянию на декабрь 2021 года у инвестора есть возможность приобрести один из пяти обращающихся выпусков ОФЗ-н.

Помимо федеральных властей, долговые бумаги выпускаются также регионами (такие облигации называются субфедеральными) и даже отдельными городами. Муниципальные облигации, как правило, отличаются большей, чем федеральные, доходностью и низким (а то и нулевым) объемом торгов. Такие облигации покупают с расчетом держать их до самого погашения. Объем рынка региональных и муниципальных облигаций, исходя из реально размещенных объемов эмиссий, составляет ₽1,066 трлн, только муниципальных — ₽20 млрд (согласно данным Мосбиржи на 17 декабря).

Корпоративные облигации выпускаются компаниями и банками. Их надежность ниже государственных, но и доходность выше. С начала 2021 года на рынок корпоративных облигаций вышло более 40 новых эмитентов и около 5 млн новых инвесторов. Объем рынка корпоративных облигаций, включая биржевые, по номинальной стоимости составляет ₽14,2 трлн (согласно данным Мосбиржи на 17 декабря).

Словарь «РБК Инвестиций»: Еврооблигация

Характеристики облигаций

Номинальная стоимость облигации — это сумма, которая будет выплачена заемщику после погашения облигации.

Фактическая рыночная цена облигации, которую видит частный инвестор в приложениях брокеров или на сайтах бирж, может быть как ниже, так и выше номинала. Она зависит от ряда факторов:

Этот фактор также часто характеризует надежность облигации. Основной риск инвестора, вложившегося в облигации, — если дела у компании пойдут плохо и она не сможет обслуживать долг, то есть вовремя выплатить купоны и номинал. Просрочка с выплатой называется дефолтом. Если эмитент банкротится, можно потерять значительную часть вложенных в облигации средств. За такой риск инвесторы требуют повышенной доходности. Если бумага обещает подозрительно большую доходность (например, 50%) — с эмитентом что-то не так. Надежность обычно определяют по кредитному рейтингу, который рассчитывается специальными агентствами.

Цена облигации также имеет свойство повышаться с приближением выплаты купона из-за так называемого накопленного купонного дохода (НКД). Откуда он берется? Допустим, цена облигации из нашего примера на бирже составляет 100%, то есть те же ₽1000. Допустим, завтра по графику эмитент выплачивает купон. Отличная идея — купить сегодня облигацию за ₽1000, получить завтра купон ₽100 и снова продать бумагу за ₽1000. Доходность операции 10% за один день, или 365 дней * 10% = 3650% годовых. Конечно, желающих так заработать найдется немало, и трудно представить себе владельца облигации, который будет продавать ее всего лишь по ₽1000 за день до гарантированной «надбавки» в ₽100. Начиная с самого первого дня в цене облигации, помимо номинала, появляется еще одна составляющая — тот самый НКД. Это доля купона, на которую может рассчитывать держатель облигации, исходя из времени до выплаты купона. Например, если купон составляет ₽100 и до выплаты осталась половина срока, НКД будет равняться ₽50. Накануне выплаты облигацию можно купить по цене номинала (с поправкой на риск, о котором говорилось выше) плюс почти весь размер купона.

Например, фактические цены на облигации на фоне повышения ключевой ставки, как правило, снижаются, а доходность по ним растет. Это происходит из-за того, что инвесторы стараются избавиться от бумаг, которые в свете новой ключевой ставки не дают прежнюю доходность, допустим, не перекрывают инфляцию. И они ожидают, что на рынке появятся более привлекательные бумаги от эмитентов, которые предложат более высокую премию.

Дата, когда эмитент облигации полностью рассчитается с инвестором, то есть выплатит номинал и последний купон.

Размер купона в денежном выражении.

Ставка купона, выраженная в процентном соотношении к номинальной стоимости бумаги.

Например, номинальная стоимость — стандартные ₽1000, процентная ставка купона — 7,95%. Соответственно, купонный доход в денежном выражении составит ₽79,5 за год. Если купонные выплаты выплачиваются с частотой два раза в год, то в денежном выражении каждая из них составит ₽39,75 (см. п. величина купона).

Облигации могут выкупаться заемщиком частично и постепенно — это называется амортизация. Облигации с амортизацией предполагают, что должник начнет выплачивать не только купоны, но и основной долг раньше срока погашения. Например, амортизационные выплаты устанавливаются с той же периодичностью, что и купоны, и всего их девять. Выплачивая с каждым купоном по ₽100, к дате погашения останется выплатить только последние ₽100, а не полностью номинал бонда.

Как считается доходность облигации

Доход владельцу облигации может выплачиваться в виде купонного (процентного) дохода или дисконта.

По облигациям с постоянным доходом купоны выплачиваются в фиксированном размере с заданной частотой выплат.

По облигациям с переменным (плавающим) купоном его размер рассчитывается согласно заранее установленным условиям — например, изменяется вместе с инфляцией, ключевой ставкой или иным индикатором.

При покупке дисконтных облигаций инвестор получает доход на разнице между ценой покупки и номинальной стоимостью таких бондов.

Отношение ближайшего купона к текущей цене.

Например, эмитент планирует выплату купона по ставке 10% от номинала (то есть ₽100), а облигация продается по ₽1000, то текущая доходность облигации равна ₽100 / ₽1000 * 100% = 10%. При расчете имеется в виду, что облигация будет куплена и продана по одной и той же цене через год. Для облигаций с переменным купоном, который невозможно предсказать заранее, размер купона приравнивается к последнему выплаченному и умножается на частоту выплат в течение года.

Отношение к текущей цене всех будущих платежей (купонов и выплаты номинала в дату погашения). Измеряется и показывается в процентах годовых, поэтому от текущей доходности отличается некардинально. При расчете предполагается, что каждый полученный купон будет реинвестирован (снова вложен) в ту же бумагу и она будет куплена по той же цене, что есть сейчас. Подходит для принятия долгосрочного инвестиционного решения.

Что с налогами

С 1 января 2021 года действует единая ставка по всем доходам от операций с облигациями любой разновидности — 13%.

Например, общий доход от зарплаты и инвестиций составил ₽5,3 млн. С ₽5 млн налоговый агент удержит 13%, налог = ₽650 тыс. С суммы, которая превышает ₽5 млн, то есть с ₽300 тыс., налоговый агент удержит 15% = ₽45 тыс. Итоговый налог с дохода ₽5,3 млн составит ₽695 тыс.

Исключение составляют облигации, купленные на ИИС — по типу А НДФЛ будет возвращен инвестору, а по типу Б не будет удержан. Наибольший эффект от инвестирования и дополнительную прибыль начинающий инвестор получит при использовании ИИС (индивидуальный инвестиционный счет) с первым типом (или тип А) налогового вычета, дающим дополнительно до ₽52 тыс. выгоды за счет экономии на налогах.

Также от уплаты НДФЛ освобождаются при продаже обращающиеся на российском рынке облигации, которые были в собственности у владельца более трех лет (ст. 219.1 НК РФ). Максимальный размер инвестиционного налогового вычета за каждый год — ₽3 млн, то есть за три года владения можно вернуть до ₽9 млн.

Если «срок хранения» облигаций составит пять и более лет, можно получить по ним полное освобождение от НДФЛ независимо от суммы. Уменьшить облагаемый НДФЛ доход от продажи получится, если до 50% недвижимого имущества эмитента находится на территории России.

Вычет можно получить как по налоговой декларации, так и подав заявление брокеру/управляющему до конца календарного года, в котором состоялась продажа.

Как выбрать облигации

Принято считать, что акции позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, то без облигаций ему не обойтись. Облигации более предсказуемый по доходности инструмент и выступают своеобразным амортизатором (страхователем) рисков.

Инвестиционные консультанты не просто так составляют инвестиционный профиль клиента, говорит начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский. «Нужно четко понимать, на какой срок размещаются средства, какой уровень риска инвестор готов на себя принять», — отмечает эксперт.

По мнению Владимира Малиновского, перед покупкой облигаций следует учесть следующие факторы:

Если срок размещения средств небольшой (меньше года), при выборе облигаций лучше ориентироваться на займы, дата погашения которых примерно совпадает с горизонтом инвестирования.

Если деньги размещаются на более длительное время, срочность облигаций будет зависеть от рыночной ситуации. Так, цены более длинных займов гораздо сильнее реагируют на изменение уровня доходности на рынке, а значит, в периоды роста ставок лучше ориентироваться на относительно короткие займы. И наоборот, в периоды снижения общего уровня доходности на рынке лучше вкладывать в длинные выпуски — это поможет заработать не только на купоне, но и на росте котировок этих бумаг.

Сейчас, пока Банк России продолжает политику повышения ключевой ставки, мы рекомендуем клиентам вложения в достаточно короткие облигации — срочностью до полутора лет.

После того как разобрались с примерной срочностью облигаций в портфеле, необходимо понять, займы компаний какого кредитного качества выбрать. Это во многом зависит от склонности к риску каждого конкретного инвестора — самые консервативные отдадут предпочтение государственным облигациям, другие в погоне за доходностью выберут наименее надежных эмитентов. Каждый для себя определяет золотую середину между риском и доходностью.

Чтобы понять, какие облигации менее надежны, а какие более, есть два основных способа: самому провести кредитный анализ компании или довериться анализу, который провели другие — рейтинговые агентства, аналитики инвестиционных банков или брокерских компаний. А лучше совместить эти способы — ориентируясь на присвоенные рейтинги или рекомендации аналитиков, с одной стороны, и доходность этих бумаг, с другой, выбрать заинтересовавшие бумаги, а затем самостоятельно провести их анализ и сформировать окончательный список.

Самый простой способ понять примерную «надежность» компании — это присвоенный ей рейтинг, отмечает Владимир Малиновский и добавляет, что не стоит забывать о диверсификации.

«Начинающему инвестору я бы рекомендовал обратить внимание на рынок облигаций, концентрируясь на надежности эмитентов.

Первые шаги на рынке следует делать с покупки среднесрочных (со сроком погашения один-два года) государственных облигаций или облигаций крупных стабильных компаний, что поможет понять принципы работы рынков, ценообразование и при этом дает стабильный доход. В частности, покупка самых надежных облигаций в рублях (ОФЗ) на указанном горизонте инвестирования предполагает доход более 8,50% годовых, превышающий ставки депозитов в надежных банках при более низком уровне риска.

Инвесторам, уже обладающим некоторым опытом работы на рынках и имеющим опыт анализа ценных бумаг и рыночных тенденций, сейчас рекомендовал бы к покупке облигации компаний-середняков — доходность инвестиций на срок один-два года уже составит 11–12% годовых», — отметил Григорий Островский.

Облигации — это большей частью консервативная стратегия торгов, и на волатильном рынке структура портфеля с облигациями позволит избежать определенной части рисков, делится собственным опытом частный инвестор, управляющий партнер коммуникационного агентства SVOBODA Марк Шерман.

Облигации, так же как и акции, имеют экономические циклы — долговой рынок может расти и падать, но, скорее, по другим причинам: часто в зависимости от денежно-кредитной политики той страны, где выпущена ценная бумага, и состояния дел компании — может компания выплатить свой долг или нет, говорит управляющий директор фонда CARF, управляющий директор Cresco Capital Андрей Сырчин.

«Ликвидность облигаций создается маркетмейкерами, но это достаточно небольшое количество бумаг. Остальные идут по адаптивным ценам и предоставляются по запросам.

Понять ликвидность бумаги можно по биржевой котировке, доступности на бирже и объему того количества бумаг, которое нужно инвестору.

Может ли бумага быть неликвидной? Да, может.

И акции, и облигации могут быть неликвидными. Можно вспомнить 2008 год, когда все «стаканы», даже в США, были пустыми, рынки открывались падением в 20% каждое утро, невозможно было продать не только облигацию, но и ни одну самую ликвидную акцию.

Здесь необходимо следить за рынком, понимать цикличность, смотреть аналитику и быть на связи со своим брокером и финансовым консультантом», — отметил Андрей Сырчин.