Энциклопедия решений. Объем работ, услуг по контракту по Закону N 44-ФЗ

Объем работ, услуг по контракту по Закону N 44-ФЗ

Отнесение к существенным условиям объема работ или услуг, подлежащих выполнению или оказанию по контракту, следует как из норм Закона N 44-ФЗ, так и из норм Гражданского кодекса РФ, на которых, в том числе основан данный Закон (ч. 1 ст. 2 Закона N 44-ФЗ) и которые должны применяться к отношениям, регулируемым Законом N 44-ФЗ, поскольку иное не предусмотрено нормами этого Закона (см. также ответ на вопрос N 81 приложения к письму Минэкономразвития России от 30.09.2014 N Д28И-1889).

Согласно п. 1 ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. По договору, в частности, строительного подряда в силу п. 1 ст. 743 ГК РФ подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ. Также по договору на выполнение проектных и изыскательских работ объем работ определяется заданием на проектирование (п. 1 ст. 759 ГК РФ). Приведенные нормы Гражданского кодекса РФ применяются к государственным и муниципальным контрактам на выполнение подрядных работ также и в силу указания на соответствующие нормы в п. 1 ст. 763 ГК РФ. Равным образом по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги, то есть совершить определенные действия или осуществить определенную деятельность (п. 1 ст. 779 ГК РФ).

Такая возможность признается для:

— работ по техническому обслуживанию и (или) ремонту техники, оборудования,

— услуг общественного питания,

— услуг по перевозкам грузов, пассажиров и багажа,

— услуг по проведению оценки*(1).

В этой же связи, наконец, следует обратить внимание на то, что ч. 1 ст. 95 Закона N 44-ФЗ, устанавливая общее правило, что изменение существенных условий контракта при его исполнении не допускается, одновременно устанавливает и исключения для изменения таких условий по соглашению сторон, в том числе и касающиеся изменения количества товара, объема работ или услуг (п.п. 1, 6 ч. 1 ст. 95 Закона N 44-ФЗ).

Таким образом, объем работ или услуг по контракту является его существенным условием, поскольку оно названо таковым в законе. На необходимость указания объема услуги (или цены единицы услуг в случае вышеописанного исключения) указано и в письме Минэкономразвития России от 09.12.2014 N Д28и-2738.

Кроме того, из приведенных выше п. 1 ст. 702, п. 1 ст. 779 ГК РФ можно сделать вывод, что в контракте должно быть определено содержание работ, то есть составляющие предмет контракта виды работ. В отношении строительных, проектных и изыскательских работ это определенно следует из также приведенных выше п. 1 ст. 743, п. 1 ст. 759, п. 1 ст. 763 ГК РФ. Причем техническая документация, задание на проектирование, определяющие содержание таких работ, должны включаться в документацию о закупке (данный вопрос рассмотрен в отдельном материале).

Особенности изменения объема работ по контракту рассматриваются в отдельном материале.

*(1) На практике могут быть выявлены и другие случаи, когда объем работ, услуг по контракту невозможно определить заранее. Однако п. 2 ст. 42 Закона N 44-ФЗ в данном случае устанавливает именно исключение, о чем говорится в настоящем материале, а потому данный в нем перечень следует считать закрытым.

Объем услуг что это

Услуги не являются объектами, в отношении которых могут быть установлены права собственности. Они не могут предоставляться в отрыве от их производства и находиться в запасах у производителей.

Изменения в состоянии, ради которых потребители услуг обращаются к производителям, могут принимать следующие формы:

а) изменения в состоянии потребительских товаров (производители работают непосредственно с товарами и предметами, принадлежащими потребителям, осуществляя их транспортировку, чистку, ремонт или другие виды их трансформации);

б) изменения в физическом состоянии отдельных лиц (производитель перевозит отдельных лиц, предоставляет им место проживания, обеспечивает их медицинским лечением, улучшает их внешний вид);

в) изменения в интеллектуальном состоянии отдельных лиц (производитель предоставляет образование, информацию, консультации, развлечения или аналогичные услуги, предполагающие личный непосредственный контакт).

Изменения в состоянии предполагают улучшения (поскольку услуга предоставляется в соответствии со спросом потребителя), которые материализуются либо в самих потребителях, либо в принадлежащих им объектах или предметах, и могут иметь кратковременный или длительный характер.

Услуги, связанные с операциями по обмену, возникают в случае, когда институциональная единица, выступающая в качестве посредника, содействует передаче прав собственности на некий объект от одной институциональной единицы (производителя услуги) другой институциональной единице (потребителю услуги). При этом в качестве объекта собственности могут выступать товары, некоторые виды услуг, финансовые активы, объекты недвижимости, а также продукты, содержащие запас знаний.

Продукты, содержащие запас знаний, охватывают предоставление, хранение, связь и распространение информации, консультации и развлечения. Они часто сохраняются в виде вещественных объектов (на бумажных носителях или в электронной форме) и поэтому в отношении них может быть установлено право собственности, они могут продаваться как товары, а потребители могут иметь доступ для получения этих знаний неоднократно.

Также в форме вещественных объектов сохраняются результаты таких услуг, как пошив одежды, обуви, изготовление мебели, металлоизделий и тому подобное по индивидуальным заказам, услуги звукозаписи и прочее.

Услуги считаются платными, когда они выступают объектом купли-продажи.

Величина оказанных населению платных услуг за определенный период времени измеряется стоимостным показателем «Объем платных услуг населению». Он представляет собой денежный эквивалент объема услуг, оказанных резидентами российской экономики населению Российской Федерации, а также гражданам других государств (нерезидентам), потребляющим те или иные услуги на территории Российской Федерации.

Производителями услуг выступают исключительно резиденты российской экономики (юридические лица всех форм собственности, физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели) на территории Российской Федерации, а также нотариусы, занимающиеся частной практикой, и адвокаты, учредившие адвокатские кабинеты, осуществляющие адвокатскую деятельность индивидуально).

Оплата услуг может производиться как самим потребителем за оказанную ему или члену его семьи услугу, так и работодателем потребителя за счет средств прибыли. Оплата может осуществляться за наличный расчет (через кассу организации), либо по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков (что также учитывается как реализация за наличный расчет).

Стоимость материалов, узлов, деталей, запчастей, используемых при оказании платных услуг (за исключением материалов заказчиков) включается в объем платных услуг.

В каких единицах измеряются услуги?

Если УПД заполнен правильно, налоговых рисков при его использовании нет. А проверяют его как первичку и как счет-фактуру. Среди обязательных реквизитов есть единица измерения. Что писать при оказании услуг? Повлияет ли на НДС-вычет ошибка при указании единицы измерения?

Когда применяют УПД

Универсальный передаточный документ (УПД) применяют одновременно для учета расходов (вместо накладной или акта приемки-передачи работ) и расчетов по НДС (как счет-фактуру).

УПД можно оформить при отгрузке товаров, приеме-передаче оказанных услуг и результатов выполненных работ, передаче имущественных прав.

Так же как и счет-фактуру, УПД можно передавать в налоговую инспекцию в электронном виде по телекоммуникационным каналам связи.

Форму и рекомендации по УПД можно взять из письма ФНС от 21 октября 2013 г. № ММВ-20-3/96@. Электронный формат УПД установлен приказом ФНС от 19 декабря 2018 г. № ММВ-7-15/820@.

Основную часть УПД занимает счет-фактура. Эту часть документа заполняют по правилам, утвержденным постановлением Правительства РФ от 26 декабря 2011 года № 1137.

Для части, относящейся к первичке, обязательными являются реквизиты, установленные пунктом 2 статьи 9 Закона о бухгалтерском учете.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Код единицы измерения

В графе 2 таблицы УПД, соответствующей счету-фактуре, указывают код единицы измерения. В графе 2а – его условное обозначение. В графе 3 – количество (объем).

Данные о единицах измерения берут из Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97) (утв. Постановлением Госстандарта от 26 декабря 1994 г. № 366).

Например, код 796 относится к единице измерения «штука» (обозначается «шт»), 006 – «метр» («м»), 657 – «изделие» («изд») и др.

А как быть, если в классификаторе нет нужного вам обозначения?

В чем измеряются услуги

В классификаторе единиц измерения нет кода единицы измерения услуги. Поэтому многие при оказании услуг проставляют код 796, относящийся к штукам.

Но услуга – это деятельность, результаты которой не имеют материального выражения (п. 5 ст. 38 НК РФ). Поэтому услуги в штуках не измеряются.

Вместе с тем, форма УПД служит, в том числе, основанием для принятия заказчиками услуг сумм НДС к вычету. Поэтому в УПД должны быть указаны количество (объем) и единица измерения реализуемого, а также цена (тариф) за единицу измерения (подп. 6 п. 5 ст. 169 НК РФ). Но только если для этого имеется возможность.

Если же такой возможности нет, в графах «единица измерения», «количество» нужно ставить прочерки (подп. «б» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137). На это же неоднократно указывал Минфин (см., например, письмо от 5 июня 2015 г. № 03-07-09/32579 и др.). Суды согласны (см., например, постановление АС Северо-Кавказского округа от 18 марта 2016 г. № Ф08-1159/2016). А цена (тариф) за единицу измерения – это цена оказываемой услуги по прейскуранту.

Поэтому гадать не стоит. Если реализуемый товар (работы, услуги) измеряется в единицах, которые не указанны в Классификаторе единиц измерения, то в соответствующих графах счета-фактуры или УПД ставятся прочерки.

Ошибка при указании единицы измерения не повлияет вычет

Если в счете-фактуре неправильно указан код единицы измерения, например, при указании услуг исполнитель указал штуки вместо прочерка, на НДС-вычет у заказчика это не повлияет.

Эта ошибка не является критической. А критическими ошибками, из-за которых откажут в вычете, являются те, которые препятствуют определить (п. 2 ст. 169 НК РФ):

Читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Расчет себестоимости услуг: практикум для главбухов и финдиров

Как правильно рассчитать себестоимость услуг по клиентам компании? Как распределять на себестоимость услуг прямые и накладные расходы? Что учитывать при отнесении расходов по отдельным статьям затрат на клиентов компании?

Руководству компаний, которые занимаются оказанием услуг, важно видеть себестоимость услуг в аналитике по отдельным клиентам. Это нужно для контроля и управления как общей рентабельностью бизнеса компании, так и экономической эффективностью работы с каждым клиентом.

На практике достаточно часто компании, не вдаваясь в детальный анализ причин снижения общей рентабельности, пытаются повысить ее за счет роста цен на услуги и в итоге теряют в объемах реализации и прибыли.

Предлагаем:

1. Проанализировать текущую ситуацию и выявить негативные факторы себестоимости услуг в разрезе клиентов компании;

2. Разработать методику расчета прямых расходов и распределения накладных расходов по клиентам компании;

3. На основе мониторинга динамики себестоимости услуг разработать предложения по снижению себестоимости работы с отдельными клиентами.

Анализируем текущую ситуацию

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

Показатели

Январь

Февраль

Март

Апрель

Июнь

Объем услуг

720 000

825 000

850 000

850 000

830 000

795 000

Прямые расходы

356 200

424 500

496 000

509 000

474 800

443 700

Накладные расходы

130 000

140 000

145 000

155 000

155 000

150 000

Всего расходы компании

486 200

564 500

641 000

664 000

629 800

593 700

Прибыль от услуг

233 800

260 500

209 000

186 000

200 200

201 300

Рентабельность бизнеса

32,5 %

31,6 %

24,6 %

21,9 %

24,1 %

25,3 %

Уровень прямых расходов

49,5 %

51,5 %

58,4 %

59,9 %

57,2 %

55,8 %

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Методика расчета прямых расходов и распределения накладных расходов по клиентам компании

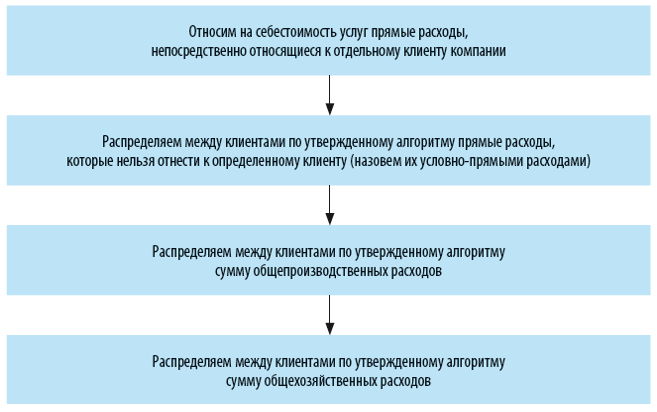

Алгоритм расчета себестоимости услуг по клиентам компании:

Сумма первых трех расчетов — это производственная себестоимость услуг для каждого из клиентов.

Добавив к ней результаты четвертого расчета, получим полную себестоимость услуг по клиентам компании, а значит, увидим, насколько рентабельна работа с каждым из клиентов и выявим причины более высокой себестоимости у одних клиентов по сравнению с другими.

Сформируем для наглядности полную себестоимость услуг для каждого из клиентов компании «Альфа» за июнь 2017 г. Для этого в соответствии с предлагаемой методикой сначала распределим прямые затраты, которые можно явно отнести на конкретного клиента компании.

Статья затрат «Фонд оплаты труда» за июнь — 260 000 руб. За этот же месяц сотрудники компании произвели работы у клиентов в количестве 420 часов.

В аналитике по сотрудникам и клиентам выработка часов за июнь представлена в табл. 2.

Таблица 2. Выработка часов по клиентам за июнь 2017 г.

Сотрудники

Заказчик 1

Заказчик 2

Заказчик 3

Заказчик 4

Всего

Итого работ

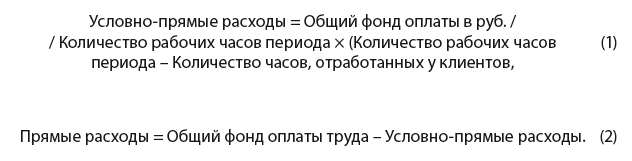

Так как размер заработной платы у сотрудников отличается, чтобы определить себестоимость услуг в части статьи «Фонд заработной платы» по клиентам, распределим заработную плату сотрудников пропорционально отработанному у клиентов времени.

Общее количество рабочих часов в месяце больше, чем потрачено на выполнение услуг, следовательно, напрямую разносится не весь фонд оплаты, а только та его часть, которая выплачивается за часы работы у клиентов.

Оставшаяся часть фонда оплаты труда сотрудников относится к условно-прямым расходам, поскольку выплачена за часы, потраченные на процессы внутри компании (совещания, планирование и отчетность по работе, обучение, работа на внутренние проекты компании и т. д.).

Распределяем общий фонд оплаты сотрудников на условно-прямые и прямые расходы по формулам:

Зная размер части фонда оплаты труда, которая относится на прямые расходы, и количество часов работы у клиентов по каждому из сотрудников, распределяем эту часть на себестоимость услуг для клиентов по формуле:

Итоги этих расчетов — в табл. 3.

Таблица 3. Распределение ФОТ на прямые и условно-прямые расходы

Распределение ФОТ на прямые и условно-прямые расходы

Сотрудники

ФОТ, руб.

Часов в месяце

Часы общие

ФОТ — условно-прямые расходы

ФОТ — прямые расходы

Итого

260 000

103 155

156 845

Распределение ФОТ по клиентам за июнь 2017 г.

Сотрудники

Заказчик 1

Заказчик 2

Заказчик 3

Заказчик 4

Всего

Итого работ

23 512

33 482

48 363

51 488

156 845

Как видим, по итогам работы в июне 2017 г. в составе фонда оплаты труда сотрудников отдела в общей сумме 260 000 руб. прямые расходы — 156 845 руб. и условно-прямые расходы — 103 115 руб.

Далее прямые расходы распределены на себестоимость услуг по каждому из четырех клиентов пропорционально времени, отработанному у них каждым сотрудником компании.

Прямые расходы по статье затрат «Отчисления с ФОТ» относятся на клиентов в размере 30 % от прямых расходов на ФОТ (общая сумма отчислений во все фонды согласно действующему законодательству).

Расходы по статье затрат «ЕНВД» на клиентов разносим в сумме 6 % от объема оказанных услуг (в соответствии с выбранным компанией режимом налогообложения).

Далее анализируем экономическое содержание статьи расходов «Обучение». Если обучение сотрудника проводилось именно в связи с выполняемой у клиента работой (например, ранее сотрудник не работал с программой, которой пользуется клиент), то такие расходы нужно отнести на себестоимость услуги для конкретного клиента.

В случае когда обучение сотрудника служит для общего профессионального развития, такие расходы следует признать условно-прямыми и не относить непосредственно на клиентов.

По статье расходов «Субподряд» отражаются затраты на привлечение внешних подрядчиков (экспертов, разработчиков и т. п.) для выполнения части договорных работ у конкретных клиентов, поэтому такие затраты мы можем сразу отнести на себестоимость услуг для конкретного клиента.

В нашем случае общие расходы на субподряд за июнь 2017 г. — 10 тыс. руб. Из них 4 тыс. руб. относим на Заказчика 2, 6 тыс. руб. — на Заказчика 4.

Расходы по статье «Командировки» распределяем аналогично статье «Обучение», т. е. если цель командировки — выполнение работ у конкретного клиента, эти расходы относим на этого клиента, а если командировка носит общий характер — к условно-постоянным расходам.

За июнь сотрудники отдела совершили три командировки на общую сумму 30 тыс. руб. При этом две командировки были к Заказчикам 1 (5 тыс. руб.) и 4 (15 тыс. руб.), а одна носила общий характер (посещение семинара) и обошлась компании в 10 тыс. руб.

Расходы по статье «Амортизация ОС» по своей сути не могут быть отнесены к конкретному клиенту и в полном размере являются условно-прямыми расходами, подлежащими распределению.

Результат распределения прямых расходов — в табл. 4.

Таблица 4. Распределение прямых расходов на клиентов компании за июнь 2017 г.

Статьи затрат

Заказчик 1

Заказчик 2

Заказчик 3

Заказчик 4

Всего

Итого расходы

40 365

62 527

74 872

105 935

283 699

Теперь распределим общую сумму условно-прямых расходов отдела, работающего с клиентами, — 162 101 руб., из них:

Чтобы расчет себестоимости услуг по клиентам был максимально достоверным, важно правильно выбрать алгоритм распределения общих расходов.

На практике такие расходы часто распределяют пропорционально суммовому объему услуг. Однако у разных клиентов может быть различная договорная стоимость услуги, и такой выбор исказит себестоимость услуги для клиента. Неоправданно большая часть общих расходов будет отнесена на клиента с большей договорной стоимостью, а у клиента с меньшей стоимостью себестоимость услуги, наоборот, будет занижена.

С учетом выбранного алгоритма формула для распределения условно-прямых расходов на клиентов компании «Альфа» будет выглядеть так:

В результате расчета по этой формуле условно-прямые расходы компании «Альфа» распределились по клиентам следующим образом (табл. 5).

Таблица 5. Распределение условно-прямых расходов по клиентам за июнь 2017 г.

Статьи затрат

Заказчик 1

Заказчик 2

Заказчик 3

Заказчик 4

Всего

Итого расходы

19 157

32 806

50 174

55 964

162 101

Следующим этап расчета себестоимости услуг для клиентов компании — распределение общепроизводственных расходов.

К общепроизводственным расходам относят затраты, которые непосредственно не связаны с процессом оказания услуг у клиентов, но обеспечивают сам процесс оказания услуг, например:

Алгоритм распределения общепроизводственных расходов на услуги для клиентов компании целесообразно использовать тот же, что и для условно-прямых расходов:

Общепроизводственные расходы отдела компании «Альфа» за июнь — 90 000 руб. Распределим их пропорционально отработанному у клиентов времени:

Общехозяйственные расходы относятся к процессам управления всей компанией и поэтому могут распределяться на себестоимость услуг по алгоритмам, отличным от процесса производства услуг. Например, не только по общей сумме затрат одним алгоритмом, но и по каждой статье по своему алгоритму.

Если отдельные затраты можно учитывать по конкретным подразделениям компании, сначала такие затраты относят на общехозяйственные расходы подразделения, а потом к ним распределяются общие расходы компании. Например, если у каждого подразделения компании есть отдельный прибор учета электроэнергии, то сначала на общехозяйственные расходы подразделения по статье «Электроэнергия» относится сумма затрат согласно показаниям, а затем к этой сумме добавляется часть общих затрат на электроэнергию, которые превышают сумму по приборам учета всех подразделений (то есть те затраты, которые не относятся к конкретным подразделениям).

Сложные составные алгоритмы распределения общехозяйственных расходов оправданы только в том случае, когда у компании имеются целевые показатели по ним и назначены сотрудники, ответственные за их достижение. В противном случае это напрасная трата времени и сил.

В большинстве случаев для распределения общехозяйственных расходов достаточно одного общего алгоритма, так как производственные службы не могут повлиять на размер общехозяйственных расходов, а значит, и отвечать за их долю в составе полной себестоимости услуг. Поэтому распределим общехозяйственные расходы компании «Альфа» на себестоимость услуг также пропорционально отработанному сотрудникам времени.

Общая сумма в 60 000 руб. распределена по клиентам в следующих пропорциях:

Данные о полной себестоимости услуг для каждого клиента отдела за июнь — в табл. 6.

Таблица 6. Полная себестоимость услуг за июнь 2017 г.