О чем сотрудник банка может информировать клиента под фт

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Методические рекомендации Центрального Банка Российской Федерации (Банк России, ЦБР) от 22 февраля 2019 г. №5-МР «Методические рекомендации по вопросам информирования кредитными организациями клиентов о причинах принятия решения об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада), а также по вопросам взаимодействия с клиентами при дистанционном банковском обслуживании»

Положение Банка России N 375-П устанавливает обязанность кредитных организаций по разработке и включению в правила внутреннего контроля в целях ПОД/ФТ порядка информирования физического лица, юридического лица, иностранной структуры без образования юридического лица о причинах принятия кредитной организацией, в том числе решения об отказе, в случае его (ее) обращения в кредитную организацию, а также о наличии у физического лица, юридического лица, иностранной структуры без образования юридического лица права представить в любое структурное подразделение кредитной организации документы и (или) сведения об отсутствии оснований для принятия решения об отказе, способах их представления.

При этом Банк России в информационном письме от 12 сентября 2018 года N ИН-014-12/61 информировал кредитные организации, что в целях соблюдения прав клиента, предоставленных ему пунктом 13.4 статьи 7 Федерального закона N 115-ФЗ, при обращении клиента в кредитную организацию за разъяснением причин отказа, кредитная организация с учетом положений статьи 4 Федерального закона N 115-ФЗ предоставляет клиенту соответствующую информацию в объеме, достаточном для обеспечения такому клиенту возможности ее использования при реализации механизма реабилитации клиентов.

Учитывая изложенное, Банк России повторно обращает внимание кредитных организаций на необходимость информирования обращающихся к ним клиентов о причинах, послуживших основаниями для принятия кредитными организациями решения об отказе, в указанном выше объеме.

Указанное ненадлежащее информационное взаимодействие кредитных организаций с их клиентами является предпосылкой для дальнейшего обращения таких клиентов в межведомственную комиссию по вопросам ограничения обслуживания с использованием ДБО, рассмотрение и принятие решения по которым не входит в компетенцию межведомственной комиссии, установленную пунктом 13.5 статьи 7 Федерального закона N 115-ФЗ.

Учитывая изложенное, рекомендуем кредитным организациям как информировать клиентов о причинах ограничения обслуживания с использованием ДБО, так и создавать условия для возможности представления клиентами необходимых пояснений, информации и (или) документов, с целью осуществления ими защиты своих прав в соответствии с законодательством.

Указанный подход свидетельствует о том, что при принятии решения об отказе кредитные организации продолжают руководствоваться обстоятельствами, напрямую не связанными с риском совершения клиентом операции в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, несмотря на то, что и в Информационном письме Банка России от 15 июня 2017 года N ИН-014-12/29 «Об учете информации о случаях отказа от проведения операций, от заключения договора банковского счета (вклада), о случаях расторжения договора банковского счета (вклада) с клиентом, доведенной Банком России до поднадзорных организаций, при определении степени (уровня) риска клиента», и в Методических рекомендациях от 10 ноября 2017 года N 29-МР «О подходах к учету кредитными организациями информации о случаях отказа от проведения операций, от заключения договора банковского счета (вклада), о случаях расторжения договора банковского счета (вклада) с клиентом, доведенной Банком России до их сведения, при определении степени (уровня) риска клиента» Банк России указывал на то, что информация об отказах не является в соответствии с Федеральным законом N 115-ФЗ самостоятельным основанием для принятия кредитной организацией решения об отказе.

Дополнительно отмечаем, что порядок принятия кредитными организациями решения об отказе, а также информирование клиентов о причинах принятия кредитной организацией решения об отказе, являются предметом анализа при проведении Банком России надзорных мероприятий.

Настоящие методические рекомендации подлежат опубликованию в «Вестнике Банка России» и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

| Заместитель Председателя Банка России | Д.Г. Скобелкин |

1 Статья 4 Федерального закона N 115-ФЗ.

2 Включая выпуск, перевыпуск, использование и блокирование банковской карты.

3 Пункт 13.3 статьи 7 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» и Положение Банка России от 30.03.2018 N 639-П «О порядке, сроках и объеме доведения до сведения кредитных организаций и некредитных финансовых организаций информации о случаях отказа от проведения операции, отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом, об устранении оснований принятия решения об отказе от проведения операции, об устранении оснований принятия решения об отказе от заключения договора банковского счета (вклада), об отсутствии оснований для расторжения договора банковского счета (вклада) с клиентом»

4 Положение Банка России от 02.03.2012 N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма».

Обзор документа

Банк России проанализировал поступающие обращения и пришел к выводу, что кредитные организации либо не объясняют клиентам, почему отказываются проводить операции по их счетам, а также заключать договоры банковского счета (вклада), либо поясняют в объеме, не позволяющем клиентам обжаловать такие отказы. В связи с этим регулятор разработал соответствующие методические рекомендации.

115-ФЗ: какие документы банк может запрашивать у клиентов на законных основаниях

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства. Но банкам кажется другое. К примеру, банки, проверяя чистоту сделок, запрашивают документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени

1. В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок.

2. Идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными, требуют Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положение Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

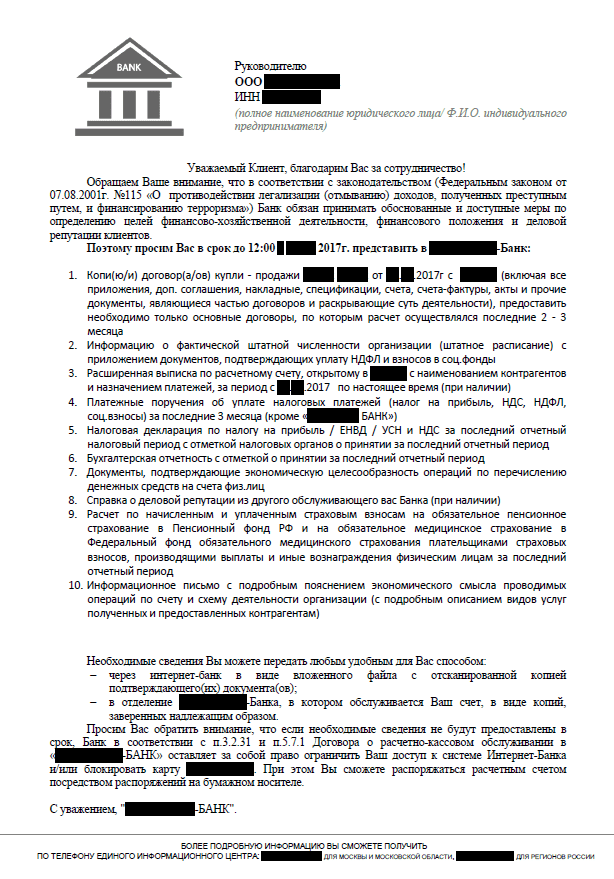

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться еще больше. Причем времени на подготовку и сдачу этих документов дается подчас слишком мало, что обусловливает еще большее недовольство клиентов и их справедливое возмущение.

В связи с этим напрашивается логичный вопрос: имеют ли банки законное право требовать с клиентов все эти документы?

Законны ли требования банков о представлении документации

Как поясняют сами банки, в подобных объемах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти НПА обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. И если клиента можно проверить на этапе открытия ему банковского счета, то проверить чистоту сделки банк может только на стадии совершения денежных расчетов.

Что конкретно говорится в данных нормативных документах? Например, ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов.

В их перечень входят документы удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банком могут быть запрошены и иные документы, необходимые для исполнения требований законодательства.

А п.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

Приложение 2 к Положению Банка России № 499-П содержит подпункты 2.7 – 2.9, которые конкретизируют полномочия кредитных организаций по истребованию документации и сведений от клиентов.

Так, пп. 2.7. устанавливает, что банк вправе требовать от своих клиентов сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом кредитная организация в правилах своего внутреннего контроля самостоятельно определяет количество и виды документов, которые она использует в целях определения финансового положения клиента.

В пп. 2.8. указано, что банк может истребовать сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. Кредитная организация в правилах внутреннего контроля может также самостоятельно определить и иной вид документов, которые могут быть использованы в целях определения деловой репутации клиента.

Наконец, пп.2.9. разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит, как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Получается, что банки вправе запрашивать абсолютно любую документацию и в любом объеме. Так ли это на самом деле? БУХ.1С попросил прояснить ситуацию руководителя отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергея Володькина.

Какие документы могут запрашивать банки во исполнение требований закона о противодействии легализации преступных доходов?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. И обычно это открытый перечень, т.к. изначально невозможно определить полный список документов, который может понадобиться для того, чтобы определить, осуществляется данная операция с целью легализации преступных доходов или нет. Т.е. любые документы, которые могут потребоваться для анализа конкретной операции или деятельности клиента в целом.

Могут ли банки требовать информацию, содержащую личные данные третьих лиц? Например, личные данные сотрудников фирмы-клиента банка?

По закону банки обязаны идентифицировать представителя клиента (включая единоличный исполнительный орган), выгодоприобретателя клиента. А также принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарного владельца. Если это все физические лица (а бенефициарный владелец – это только физлицо), и неважно, являются ли они сотрудниками фирмы или нет, то банки обязаны требовать информацию, содержащую их личные данные.

Какие сроки подачи запрашиваемых банком документов установлены законом?

Что будет, если не представить запрашиваемые банком сведения?

Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счет клиента. Организация автоматически попадает в черный список, который ЦБ рассылается по банкам и велика вероятность, что такой организации больше ни один банк счет не откроет.

Также банк может отключить систему дистанционного обслуживания (Интернет-банк). Тогда клиент сможет распоряжаться счетом только посредством подачи бумажных платежек, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесет такую бумажную платежку, банк всегда сможет воспользоваться правом на отказ в проведении операции.

Итак, получается, банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

По данной статье штрафы могут достигать 1 млн рублей, а деятельность банка может приостанавливаться на срок до 90 суток. Как следствие, у кредитного учреждения может быть отозвана лицензия на осуществление банковских операций.

То, что банки могут истребовать у своих клиентов практически ничем неограниченный объем документов, БУХ.1С подтвердили и в Ассоциации российских банков (АРБ).

Как нам рассказала главный специалист правового департамента АРБ Вероника Кинсбурская, закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц в целях проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов. Что именно затребовать и как именно проверять клиентов, банк решает самостоятельно:

Точный перечень истребуемых у клиента документов и сведений, порядок проведения проверки клиента, в том числе процедура и сроки представления запрошенных документов в банк, а также порядок фиксирования полученной от клиента информации устанавливаются каждой кредитной организацией самостоятельно. Они прописываются в правилах внутреннего контроля.

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ.

В случае непредставления клиентом информации, необходимой для его проверки, банк может заблокировать счет, приостановить расходную операцию, отказаться от заключения договора, или же расторгнуть договор банковского счета (вклада) с таким клиентом.

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Зачастую объем запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически.

Как поступать в подобных ситуациях клиентам банков? Вот такой совет дает генеральный директор консалтингового центра «Профдело» Татьяна Никанорова:

Банки должны принимать соответствующие меры, чтобы предотвратить незаконные операции. Мы понимаем, что для этого они могут запрашивать практически любые документы и в любом количестве. Бухгалтерам известны банки, которые требуют чрезмерно много. Если не представить документы в полном объеме, банк может закрыть расчетный счет. И тут кроется подвох: закрытие счета по такому основанию часто подразумевает повышенный тариф на вывод средств с расчетного счета в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счет в другом месте.

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.

О чем сотрудник банка может информировать клиента под фт

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Положение Банка России от 2 марта 2012 г. № 375-П “О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”

Глава 1. Общие положения

обеспечение защиты кредитной организации от проникновения в нее преступных доходов;

управление риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма в целях его минимизации;

обеспечение независимости специального должностного лица, ответственного за соблюдение ПВК по ПОД/ФТ;

участие сотрудников подразделения, ответственного за организацию системы ПОД/ФТ и реализацию ПВК по ПОД/ФТ, подразделений кредитной организации, участвующих в осуществлении банковских операций и других сделок, юридического подразделения, подразделения безопасности, службы внутреннего контроля кредитной организации независимо от занимаемой должности в рамках их компетенции в выявлении операций, подлежащих обязательному контролю, и операций, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

1.2. ПВК по ПОД/ФТ разрабатываются кредитной организацией в целях:

обеспечения выполнения кредитной организацией требований законодательства Российской Федерации в сфере ПОД/ФТ;

поддержания эффективности системы внутреннего контроля по ПОД/ФТ кредитной организации на уровне, достаточном для управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма;

исключения вовлечения кредитной организации, ее руководителей и сотрудников в осуществление легализации (отмывания) доходов, полученных преступным путем, и финансирование терроризма.

1.3. ПВК по ПОД/ФТ являются комплексным документом кредитной организации или комплектом документов, определяемым кредитной организацией, регламентирующим ее деятельность по ПОД/ФТ и содержащим описание совокупности принимаемых кредитной организацией мер и предпринимаемых процедур, определенных программами осуществления внутреннего контроля в целях ПОД/ФТ.

1.4. ПВК по ПОД/ФТ разрабатываются кредитной организацией в соответствии с Федеральным законом, настоящим Положением и иными нормативными актами Банка России с учетом особенностей организационной структуры кредитной организации, характера продуктов (услуг), предоставляемых кредитной организацией клиентам, а также уровня риска легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма.

Порядок разработки ПВК по ПОД/ФТ, внесения изменений в ПВК по ПОД/ФТ, их согласования подразделениями кредитной организации, представления на утверждение единоличному исполнительному органу кредитной организации определяется внутренними документами кредитной организации.

1.5. При реализации ПВК по ПОД/ФТ кредитная организация должна обеспечить:

применение процедур управления риском легализации доходов, полученных преступным путем, и финансирования терроризма;

документальное фиксирование сведений (информации) по вопросам ПОД/ФТ;

сохранение конфиденциальности сведений о мерах, принимаемых кредитной организацией в целях ПОД/ФТ;

своевременное направление сведений (информации) по вопросам ПОД/ФТ в уполномоченный орган.

1.6. В ПВК по ПОД/ФТ включаются следующие программы:

программа организации системы ПОД/ФТ;

программа идентификации кредитной организацией клиента, представителя клиента, выгодоприобретателя;

программа управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма;

программа выявления в деятельности клиентов операций, подлежащих обязательному контролю, и операций, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

программа организации в кредитной организации работы по отказу от заключения договора банковского счета (вклада) с физическим или юридическим лицом и отказу в выполнении распоряжения клиента о совершении операции;

программа, определяющая порядок взаимодействия кредитной организации с лицами, которым поручено проведение идентификации (в случае поручения кредитной организацией в соответствии с Федеральным законом проведения идентификации иным лицам);

программа, определяющая порядок приостановления операций с денежными средствами или иным имуществом;

программа подготовки и обучения кадров в кредитной организации по ПОД/ФТ.

В ПВК по ПОД/ФТ могут включаться иные программы, разработанные кредитной организацией по своему усмотрению.

1.7. ПВК по ПОД/ФТ утверждаются единоличным исполнительным органом кредитной организации.

1.9. В кредитной организации должен осуществляться контроль за выполнением кредитной организацией и ее сотрудниками программ ПВК по ПОД/ФТ.

Руководитель кредитной организации обеспечивает контроль за соответствием применяемых ПВК по ПОД/ФТ требованиям законодательства Российской Федерации в сфере ПОД/ФТ.

Глава 2. Организация системы ПОД/ФТ и программа организации системы ПОД/ФТ

Обязанности ответственного сотрудника в период его временной нетрудоспособности, отпуска (за исключением отпуска по беременности и родам, а также отпуска по уходу за ребенком), служебной командировки исполняет другой сотрудник кредитной организации при условии его соответствия квалификационным требованиям к сотрудникам подразделения по ПОД/ФТ, установленным Указанием Банка России № 1486-У.

В период нахождения ответственного сотрудника в отпуске по беременности и родам, а также в отпуске по уходу за ребенком допускается назначение исполняющим его обязанности другого сотрудника кредитной организации при условии его соответствия квалификационным требованиям к ответственному сотруднику, установленным Указанием Банка России № 1486-У.

2.2. Ответственный сотрудник подчиняется непосредственно руководителю кредитной организации.

2.3. Кредитная организация информирует в письменной форме территориальное учреждение Банка России, осуществляющее надзор за ее деятельностью, о назначении ответственного сотрудника, а также о назначении (освобождении) другого сотрудника кредитной организации исполняющим обязанности ответственного сотрудника в случае, указанном в абзаце четвертом пункта 2.1 настоящего Положения, в течение трех рабочих дней со дня назначения (освобождения) с указанием фамилий, имен, отчеств (если имеются) и контактных данных таких сотрудников.

2.4. Ответственный сотрудник, сотрудники подразделения по ПОД/ФТ могут совмещать свою деятельность с осуществлением иных функций в кредитной организации, за исключением функций, осуществляемых службой внутреннего контроля (внутреннего аудита), при условии, что они не имеют права подписывать от имени кредитной организации платежные (расчетные) и бухгалтерские документы, а также иные документы, связанные с возникновением и исполнением прав и обязанностей кредитной организации.

2.5. В программу организации системы ПОД/ФТ включаются:

описание общей структуры системы ПОД/ФТ, ее элементов (уровней), включая подразделение по ПОД/ФТ (статус (подчиненность), структура, задачи, функции, права и обязанности, порядок организации работы), принципы и механизмы взаимодействия элементов системы;

положения о статусе, функциях, правах и обязанностях ответственного сотрудника, принципах и порядке его взаимодействия с руководителем кредитной организации;

порядок (схема) взаимодействия ответственного сотрудника, сотрудников подразделения по ПОД/ФТ с сотрудниками иных подразделений кредитной организации;

перечень специальных электронных технологий, специального программного обеспечения (программных средств, продуктов), используемых кредитной организацией исключительно для осуществления внутреннего контроля в целях ПОД/ФТ, в том числе сведения об их разработчиках (в случаях их использования);

порядок взаимодействия с клиентами, в том числе обслуживаемыми с использованием технологий дистанционного банковского обслуживания;

порядок документального фиксирования информации (документов), полученных кредитной организацией при реализации ПВК по ПОД/ФТ;

порядок хранения информации (документов), полученной (полученных)кредитной организацией в результате реализации ПВК по ПОД/ФТ;

порядок участия в реализации ПВК по ПОД/ФТ обособленных и внутренних структурных подразделений кредитной организации (при их наличии), расположенных на территории Российской Федерации, порядок взаимодействия кредитной организации с ними при реализации ПВК по ПОД/ФТ;

порядок взаимодействия кредитной организации с дочерними организациями, филиалами и представительствами, расположенными за пределами территории Российской Федерации (при их наличии), по вопросам ПОД/ФТ;

порядок информирования сотрудниками кредитной организации, в том числе ответственным сотрудником, руководителя кредитной организации и службы внутреннего контроля о ставших им известными фактах нарушения законодательства Российской Федерации в сфере ПОД/ФТ, допущенных сотрудниками кредитной организации.

В программу организации системы ПОД/ФТ дополнительно могут включаться иные положения по усмотрению кредитной организации.

2.6. Программой организации системы ПОД/ФТ должны быть определены следующие функции ответственного сотрудника:

организация разработки и представления ПВК по ПОД/ФТ на утверждение единоличному исполнительному органу кредитной организации;

принятие решений при осуществлении внутреннего контроля в целях ПОД/ФТ, в том числе при возникновении сомнений в части правомерности квалификации операции как операции, подлежащей обязательному контролю, об отнесении операции клиента к операциям, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, о действиях кредитной организации в отношении операции клиента, по которой возникают подозрения, что она осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, а также в отношении клиента, совершающего такую операцию (указанные функции могут выполняться сотрудниками подразделения по ПОД/ФТ при предоставлении им соответствующих полномочий в соответствии с внутренними документами кредитной организации);

организация представления и контроль за представлением сведений в уполномоченный орган;

подготовка и представление не реже одного раза в год совету директоров (наблюдательному совету) кредитной организации письменного отчета, согласованного с руководителем кредитной организации, о результатах реализации ПВК по ПОД/ФТ, рекомендуемых мерах по улучшению системы ПОД/ФТ, представление руководителю кредитной организации текущей отчетности в сроки и в порядке, которые определяются внутренними документами кредитной организации;

иные функции в соответствии с внутренними документами кредитной организации.

2.7. Для выполнения ответственным сотрудником возложенных на него функций в программе организации системы ПОД/ФТ определяются следующие его права и обязанности:

право давать указания, касающиеся проведения операции, в том числе предписания о задержке ее проведения в целях получения дополнительной или проверки имеющейся информации о клиенте или об операции (в пределах срока, установленного законодательством Российской Федерации для проведения операции);

право запрашивать и получать от руководителей и сотрудников подразделений кредитной организации необходимые документы, в том числе распорядительные и бухгалтерские документы;

право снимать копии с полученных документов, электронных файлов;

право доступа в помещения подразделений кредитной организации, а также в помещения, используемые для хранения документов (архивы), компьютерной обработки данных (компьютерные залы) и хранения данных на электронных носителях;

обязанность обеспечивать сохранность и возврат полученных от руководителей и сотрудников подразделений кредитной организации документов;

обязанность обеспечивать конфиденциальность информации, полученной при осуществлении своих функций;

иные права и обязанности в соответствии с внутренними документами кредитной организации.

В этом случае в программу организации системы ПОД/ФТ включаются положения о наделении уполномоченных сотрудников в сфере ПОД/ФТ правами и обязанностями ответственного сотрудника, о распределении обязанностей и порядке взаимодействия между уполномоченными сотрудниками в сфере ПОД/ФТ и ответственным сотрудником.

Координация деятельности уполномоченных сотрудников в сфере ПОД/ФТ осуществляется ответственным сотрудником.

2.9. Ответственный сотрудник, уполномоченные сотрудники в сфере ПОД/ФТ, сотрудники подразделения по ПОД/ФТ оказывают содействие по вопросам ПОД/ФТ, отнесенным к их компетенции, уполномоченным представителям Банка России при проведении ими проверок кредитной организации (ее филиала).

Глава 3. Программа идентификации кредитной организацией клиента, представителя клиента, выгодоприобретателя

3.1. Кредитная организация разрабатывает программу идентификации клиента, представителя клиента, выгодоприобретателя, в том числе с учетом требований, установленных Положением Банка России от 19 августа 2004 года № 262-П «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», зарегистрированным Министерством юстиции Российской Федерации 6 сентября 2004 года № 6005,11 октября 2006 года № 8374 («Вестник Банка России» от 10 сентября 2004 года № 54, от 18 октября 2006 года № 56).

Кредитная организация может разработать самостоятельные программы идентификации для каждой категории лиц: клиента, представителя клиента, выгодоприобретателя.

3.2. В программу идентификации клиента, представителя клиента, выгодоприобретателя включаются:

порядок идентификации клиента, представителя клиента, выгодоприобретателя, в том числе особенности процедуры упрощенной идентификации;

особенности проведения идентификации при установлении корреспондентских отношений с другими кредитными организациями, не являющимися иностранными банками;

особенности проведения идентификации при установлении корреспондентских отношений с иностранными банками;

особенности процедуры идентификации, завершаемой после проведения операции (в части срока ее завершения);

определение мер, направленных на выявление кредитной организацией среди физических лиц, находящихся на обслуживании или принимаемых на обслуживание, иностранных публичных должностных лиц и иных лиц, указанных в подпункте 5 пункта 1 статьи 7.3 Федерального закона;

указание способов взаимодействия кредитной организации с клиентом при запросе сведений и документов, необходимых для проведения идентификации, а также особенностей взаимодействия с клиентом, который обслуживается с использованием систем дистанционного банковского обслуживания;

указание на использование кредитной организацией при проведении процедуры идентификации доступных на законных основаниях дополнительных источников информации (с указанием источников), в том числе использование сведений, предоставляемых органами государственной власти;

порядок проведения кредитной организацией мероприятий по проверке информации о клиенте, представителе клиента, выгодоприобретателе;

требования к форме, содержанию и порядку заполнения анкеты (досье) клиента, оформляемой кредитной организацией в целях фиксирования сведений, полученных в результате идентификации клиента, представителя клиента, выгодоприобретателя, с указанием первоначальной даты оформления анкеты (досье); порядок обновления сведений, содержащихся в анкете (досье), с указанием периодичности обновления сведений;

порядок обеспечения доступа сотрудников кредитной организации к информации, полученной при проведении идентификации;

порядок оценки степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, основания оценки такого риска.

В программу идентификации клиента, представителя клиента, выгодоприобретателя могут включаться иные положения по усмотрению кредитной организации.

Глава 4. Программа управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма

4.1. Кредитная организация в целях осуществления внутреннего контроля в целях ПОД/ФТ разрабатывает программу управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма.

Для целей настоящего Положения под управлением риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма следует понимать совокупность предпринимаемых кредитной организацией действий, направленных на оценку такого риска и его минимизацию посредством принятия предусмотренных законодательством Российской Федерации, а также договором с клиентом мер, в частности, запроса дополнительных документов, их анализа, в том числе путем сопоставления содержащейся в них информации с информацией, имеющейся в распоряжении кредитной организации, отказа от заключения договора банковского счета (вклада), отказа в выполнении распоряжения клиента о совершении операции.

4.3. Оценка риска клиента осуществляется по одной или по совокупности следующих категорий рисков:

риск по типу клиента;

риск, связанный с проведением клиентом определенного вида операций.

4.4. Факторами, влияющими на оценку риска клиента в категории «риск по типу клиента», являются:

наличие у клиента статуса иностранного публичного должностного лица или иного лица, указанного в подпункте 5 пункта 1 статьи 7.3 Федерального закона;

наличие оснований полагать, что представленные клиентом в целях идентификации документы и информация являются недостоверными;

ранее принятое в отношении клиента решение об отказе в выполнении его распоряжения о совершении операции либо об отказе от заключения с ним договора банковского счета (вклада);

отсутствие информации о хозяйственной деятельности клиента в открытых источниках информации;

регистрация клиента по адресу, по которому зарегистрировано другое юридическое лицо;

наличие информации о представлении клиентом бухгалтерской отчетности с нулевыми показателями при условии проведения операций по счетам, открытым в кредитной организации, связанных с зачислением или списанием денежных средств;

иные факторы, самостоятельно определяемые кредитной организацией.

4.5. Фактором, влияющим на оценку риска клиента в категории «страновой риск», является наличие у кредитной организации информации об иностранном государстве (территории), в котором (на которой) осуществлена регистрация клиента (местожительства или место нахождения), регистрация контрагента клиента (место жительства или место нахождения), регистрация (место нахождения) банка, обслуживающего контрагента клиента, свидетельствующей о том, что:

в отношении этого иностранного государства (территории) применяются международные санкции, одобренные Российской Федерацией (например, применение Российской Федерацией мер в соответствии с резолюциями Совета Безопасности ООН);

в отношении этого иностранного государства (территории) применяются специальные экономические меры в соответствии с Федеральным законом от 30 декабря 2006 года № 281-ФЗ «О специальных экономических мерах» (Собрание законодательства Российской Федерации, 2007, № 1, ст. 44);

государство (территория) включено (включена) в перечень государств (территорий), которые не выполняют рекомендаций Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), который определяется и опубликовывается в установленном порядке уполномоченным органом;

государство (территория) отнесено (отнесена) международными организациями, в том числе международными неправительственными организациями, к государствам (территориям), финансирующим или поддерживающим террористическую деятельность (используются списки, размещенные на сайтах международных организаций в сети «Интернет»);

государство (территория) отнесено (отнесена) международными организациями, в том числе международными неправительственными организациями, к государствам (территориям) с повышенным уровнем коррупции и (или) другой преступной деятельности (используются списки, размещенные на сайтах международных организаций в сети «Интернет»).

В случае отсутствия на сайтах международных организаций в сети «Интернет» списков государств (территорий), указанных в абзацах пятом и шестом настоящего пункта, кредитная организация вправе использовать списки таких государств (территорий), рекомендуемые профессиональными банковскими объединениями.

Наряду с определенными в настоящем пункте иностранными государствами (территориями) кредитная организация вправе дополнительно определить иностранные государства (территории) с учетом иных факторов, влияющих на оценку риска клиента в категории «страновой риск».

4.6. Факторами, влияющими на оценку риска клиента в категории «риск, связанный с проведением клиентом определенного вида операций», являются:

деятельность клиента, связанная с благотворительностью или иным видом нерегулируемой некоммерческой деятельности;

деятельность клиента, связанная с интенсивным оборотом наличности (в том числе оказание услуг в сфере розничной торговли, общественного питания, розничная торговля горючим на бензоколонках и газозаправочных станциях);

совершение клиентом операций, являющихся в соответствии с нормативными актами Банка России операциями повышенной степени(уровня) риска легализации(отмывания) доходов, полученных преступным путем, и финансирования терроризма, либо сделок, содержащих признаки, указанные в приложении к настоящему Положению, по которым было принято решение о направлении сведений о них в уполномоченный орган;

совершение иных операций, самостоятельно определяемых кредитной организацией.

4.7. Оценка риска клиента должна являться результатом анализа имеющихся у кредитной организации документов, сведений и информации о клиенте и его деятельности. Оценка риска проводится в отношении всех клиентов. Степень (уровень) риска клиента оценивается по шкале определения степени (уровня) риска клиента, которая не может состоять менее чем из двух степеней (уровней).

4.8. Кредитная организация определяет риск использования клиентами оказываемых ею услуг в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, исходя из видов предоставляемых клиентам продуктов (услуг) (например, операции с наличными денежными средствами, операции с ценными бумагами, в частности векселями, переводы денежных средств без открытия банковского счета), а также исходя из иных факторов, определяемых кредитной организацией самостоятельно.

4.9. В программу управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма включаются:

организация системы управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма в зависимости от оценки риска клиента и риска использования услуг кредитной организации в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

методика выявления и оценки риска легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма в отношении риска клиента и в отношении риска использования услуг кредитной организации в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма;

порядок проведения мероприятий по мониторингу, анализу и контролю за риском клиента и риском использования услуг кредитной организации в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма с указанием периодичности их проведения;

порядок присвоения, порядок и сроки пересмотра степени (уровня) риска клиента и риска использования услуг кредитной организации в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма;

указание способов управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, в том числе перечень предупредительных мероприятий, направленных на его минимизацию;

порядок учета и фиксирования результатов оценки степени (уровня) риска клиента и определения риска использования услуг кредитной организации в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

особенности мониторинга и анализа операций клиентов, относящихся к различным степеням (уровням) риска.

В программу управления риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма могут включаться иные положения по усмотрению кредитной организации.

Глава 5. Программа выявления в деятельности клиентов операций, подлежащих обязательному контролю, и операций, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма

5.2. В программу выявления операций включаются:

перечень признаков, указывающих на необычный характер сделки, содержащихся в приложении к настоящему Положению, в целях выявления операций, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, исходя из характера, масштаба и основных направлений деятельности кредитной организации и ее клиентов. Кредитная организация вправе дополнять перечень признаков, указывающих на необычный характер сделки, по своему усмотрению. Решение о квалификации (неквалификации) операции клиента в качестве подозрительной операции кредитная организация принимает самостоятельно на основании имеющейся в ее распоряжении информации и документов, характеризующих статус и деятельность клиента, осуществляющего операцию, а также его представителя и (или) выгодоприобретателя (при их наличии);

распределение обязанностей между подразделениями (сотрудниками подразделений) кредитной организации по выявлению и представлению сведений об операциях, подлежащих обязательному контролю, и операций, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

порядок действий при оценке соответствия операции признакам операций, подлежащих обязательному контролю, или установленным ПВК по ПОД/ФТ признакам, указывающим на необычный характер сделки, выполняемых сотрудниками подразделений кредитной организации, на которых возложена обязанность по выявлению таких операций (до начала их совершения, в процессе их совершения, при отказе в их совершении, в том числе порядок запроса у клиента дополнительных информации и документов по указанным операциям);

особенности выявления операций, подлежащих обязательному контролю, и операций, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, осуществляемых с использованием современных технологий, создающих для клиента возможность распоряжаться денежными средствами дистанционно, в том числе используя аналог собственноручной подписи, коды, пароли;

порядок действий при проведении углубленной проверки документов и информации о клиенте, его операции и его деятельности, о представителе клиента и (или) выгодоприобретателе (в том числе полученных по запросу кредитной организации) в целях подтверждения обоснованности или опровержения возникших в отношении операции клиента подозрений в том, что она осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, в том числе проведение мероприятий по уточнению характера операции с точки зрения соответствия целям деятельности организации, законности операции, экономического смысла операции;

механизм взаимодействия сотрудников подразделений кредитной организации, на которых возложены обязанности по выявлению соответствующих операций, с ответственным сотрудником (сотрудниками подразделения по ПОД/ФТ, уполномоченным сотрудником в сфере ПОД/ФТ) при выявлении ими признаков, позволяющих отнести операцию к операциям, подлежащим обязательному контролю, либо к операциям, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, а также порядок формирования и направления указанными сотрудниками ответственному сотруднику (уполномоченному сотруднику в сфере ПОД/ФТ) сообщения о выявленной операции;

порядок, основания и срок принятия ответственным сотрудником (уполномоченным сотрудником в сфере ПОД/ФТ) решения о квалификации (неквалификации) операции клиента в качестве подозрительной операции, порядок фиксации и содержание принятого решения ответственного сотрудника (уполномоченного сотрудника в сфере ПОД/ФТ). Указанное решение принимается на основании всей имеющейся в распоряжении ответственного сотрудника (уполномоченного сотрудника в сфере ПОД/ФТ) информации (в том числе внешние доступные кредитной организации на законных основаниях источники информации, в том числе средства массовой информации и документы, характеризующие статус и деятельность клиента, осуществляющего операцию, а также представителя клиента, выгодоприобретателя (при их наличии);

порядок информирования (при необходимости) руководителя кредитной организации о выявлении операции, подлежащей обязательному контролю, и операции, в отношении которой возникают подозрения, что она осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

перечень мер, принимаемых кредитной организацией в отношении клиента и его операций в случае осуществления клиентом систематически и (или) в значительных объемах операций, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (таких, как пересмотр степени (уровня) риска клиента, обеспечение повышенного внимания к операциям клиента с денежными средствами или иным имуществом, отказ клиенту в предоставлении услуг дистанционного банковского обслуживания, в том числе в приеме от него распоряжения о совершении операции по банковскому счету (вкладу), подписанному аналогом собственноручной подписи, и переход на прием от такого клиента расчетных документов только на бумажном носителе в случае, если такие условия предусмотрены договором между кредитной организацией и клиентом);

порядок документального фиксирования (в том числе способы фиксирования) сведений об операциях, подлежащих обязательному контролю, и операциях, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, обеспечивающий возможность воспроизведения деталей операции (в том числе сумму операции, валюту платежа, данные о контрагенте клиента), а также порядок представления в уполномоченный орган сведений о таких операциях.

В программу выявления операций могут включаться иные положения по усмотрению кредитной организации.

5.3. При возникновении сомнений в части правомерности квалификации операции как операции, подлежащей обязательному контролю, или при выявлении операции, в отношении которой возникают подозрения, что она осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, сотрудник кредитной организации, выявивший указанную операцию, составляет сообщение об этой операции и передает его ответственному сотруднику, другому сотруднику подразделения по ПОД/ФТ в соответствии с внутренними документами кредитной организации, в частности, с должностной инструкцией (уполномоченному сотруднику в сфере ПОД/ФТ).

Форма сообщения, способ и сроки его формирования, передачи ответственному сотруднику (уполномоченному сотруднику в сфере ПОД/ФТ), а также порядок и сроки его хранения определяются кредитной организацией самостоятельно.

В сообщении об операции должны быть указаны:

а) операция, в отношении которой возникают сомнения в части правомерности квалификации ее как операции, подлежащей обязательному контролю;

б) операция, в отношении которой возникают подозрения, что она осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

2) содержание операции;

3) дата, сумма и валюта операции;

4) сведения о лице (лицах), участвующем (участвующих) в операции (плательщик, получатель, кредитная организация плательщика, кредитная организация получателя);

5) возникшие затруднения при квалификации операции как операции, подлежащей обязательному контролю, или причины, по которым операция квалифицируется как операция, в отношении которой возникают подозрения, что она осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

6) сведения о сотруднике кредитной организации, составившем сообщение об операции, его подпись(собственноручная, электронная или ее аналог, установленный кредитной организацией);

7) дата и время составления сообщения об операции;

8) дата получения ответственным сотрудником (уполномоченным сотрудником в сфере ПОД/ФТ) сообщения об операции и его подпись (собственноручная, электронная или ее аналог, установленный кредитной организацией);

9) запись о решении ответственного сотрудника (уполномоченного сотрудника в сфере ПОД/ФТ), принятом в отношении сообщения об операции, с указанием даты принятия решения и его подпись (собственноручная, электронная или ее аналог, установленный кредитной организацией). В случае принятия ответственным сотрудником (уполномоченным сотрудником в сфере ПОД/ФТ) решения о ненаправлении сведений об операции в уполномоченный орган в сообщение включается мотивированное обоснование принятого решения;

10) запись о решении руководителя кредитной организации, принятом в отношении сообщения об операции, если в соответствии с ПВК по ПОД/ФТ принятие окончательного решения о направлении (ненаправлении) в уполномоченный орган сведений об операции в соответствии с внутренними документами кредитной организации отнесено к его компетенции, его подпись (собственноручная, электронная или ее аналог, установленный кредитной организацией).

В одном сообщении может содержаться информация о нескольких операциях.

Глава 6. Программа организации в кредитной организации работы по отказу от заключения договора банковского счета(вклада)с физическим или юридическим лицом и отказу в выполнении распоряжения клиента о совершении операции

6.1. В программу организации в кредитной организации работы по отказу от заключения договора банковского счета (вклада) с физическим или юридическим лицом и отказу в выполнении распоряжения клиента о совершении операции включаются:

перечень оснований для отказа от заключения договора банковского счета (вклада) с физическим или юридическим лицом и отказа в выполнении распоряжения клиента о совершении операции, установленный кредитной организацией с учетом требований законодательства Российской Федерации в сфере ПОД/ФТ;

положения об определении лиц, уполномоченных принимать решение об отказе от заключения договора банковского счета (вклада) с физическим или юридическим лицом и отказе в выполнении распоряжения клиента о совершении операции;

порядок принятия и исполнения кредитной организацией решения об отказе от заключения договора банковского счета (вклада) с физическим или юридическим лицом и отказе в выполнении распоряжения клиента о совершении операции, в том числе порядок информирования об этом физического и юридического лица.

В программу организации в кредитной организации работы по отказу от заключения договора банковского счета (вклада) с физическим или юридическим лицом и отказу в выполнении распоряжения клиента о совершении операции могут включаться иные положения по усмотрению кредитной организации.

6.2. Кредитная организация предусматривает в ПВК по ПОД/ФТ порядок дальнейших действий в отношении клиента, по операции которого принято решение об отказе в выполнении распоряжения клиента о ее совершении.

Глава 7. Программа, определяющая порядок взаимодействия кредитной организации с лицами, которым поручено проведение идентификации

7.2. В программу, определяющую порядок взаимодействия кредитной организации с лицами, которым поручено проведение идентификации, включаются:

порядок заключения кредитной организацией договоров с лицами, которым поручено проведение идентификации, а также перечень должностных лиц кредитной организации, уполномоченных заключать такие договоры;

порядок и сроки передачи кредитной организации сведений, полученных при проведении идентификации, лицами, которым поручено проведение идентификации;

порядок осуществления кредитной организацией контроля за соблюдением лицами, которым поручено проведение идентификации, требований по идентификации, включая порядок, сроки и полноту передачи кредитной организации полученных сведений, а также меры, принимаемые кредитной организацией по устранению выявленных нарушений;

основания, порядок и сроки принятия кредитной организацией решения об одностороннем отказе от исполнения договора с лицами, которым поручено проведение идентификации, в случае несоблюдения ими требований по идентификации, в том числе порядок, сроки и полноту передачи кредитной организации полученных сведений, а также перечень должностных лиц кредитной организации, уполномоченных принимать такое решение;

положения об ответственности лиц, которым кредитная организация поручила проведение идентификации, за несоблюдение ими требований по идентификации, включая порядок, сроки и полноту передачи кредитной организации полученных сведений;

порядок взаимодействия кредитной организации с лицами, которым поручено проведение идентификации, по вопросам оказания им методологической помощи в целях выполнения требований по идентификации.

В программу, определяющую порядок взаимодействия кредитной организации с лицами, которым поручено проведение идентификации, могут включаться иные положения по усмотрению кредитной организации.

Глава 8. Заключительные положения

8.1. Настоящее Положение вступает в силу по истечении 10 дней после дня его официального опубликования в «Вестнике Банка России».

8.2. Организация системы ПОД/ФТ и правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, применяемые кредитной организацией на день вступления в силу настоящего Положения, подлежат приведению в соответствие с требованиями настоящего Положения в течение одного года со дня его вступления в силу.

| Председатель Центрального Банка Российской Федерации | С.М. Игнатьев |

| Руководитель Федеральной службы по финансовому мониторингу | Ю.А. Чиханчин |

Зарегистрировано в Минюсте РФ 6 апреля 2012 г.

Приложение

к Положению Банка России

от 2 марта 2012 г. № 375-П

«О требованиях к правилам внутреннего контроля

кредитной организации в целях

противодействия легализации (отмыванию)

доходов, полученных преступным путем,

и финансированию терроризма»

Признаки, указывающие на необычный характер сделки (классификатор)

* При принятии решения о квалификации операции клиента в качестве подозрительной операции, сведения о которой подлежат направлению в уполномоченный орган, для кодирования вида конкретной операции при формировании отчета в виде электронного сообщения (ОЭС) используются только коды видов признаков.

** Используемые в рамках настоящего Положения при характеристике клиента, а также при описании признаков, указывающих на необычный характер сделки, такие оценочные категории, как «систематичность», «значительность», «излишняя озабоченность клиента», «необоснованная поспешность», «неоправданные задержки», «небольшой период» и тому подобные, а также суммы операций в пределах порогов, установленных настоящим Приложением, определяются кредитной организацией в каждой конкретной ситуации самостоятельно исходя из масштаба и основных направлений ее деятельности, характера, масштаба и основных направлений деятельности ее клиентов, уровня рисков, связанных с клиентами и их операциями.

Обзор документа

Определены требования к правилам внутреннего контроля кредитной организации в целях противодействия легализации преступных доходов и финансированию терроризма.

Правила являются комплексным документом (комплектом документов) кредитной организации.

При реализации правил банк должен применять процедуры управления риском легализации преступных доходов и финансирования терроризма, документально фиксировать необходимые сведения. Также ему следует сохранить конфиденциальность данных о принимаемых мерах в упомянутой области. Информация по вопросам такого противодействия должна своевременно направляться в уполномоченный орган.

В правила, в частности, включаются следующие программы. Организации системы противодействия; идентификации кредитной организацией клиента, его представителя, выгодоприобретателя; приостановления операций с денежными средствами или иным имуществом. Речь идет и о программах выявления в деятельности клиентов операций, подлежащих обязательному контролю, и тех, в отношении которых возникают подозрения, что они осуществляются в целях легализации преступных доходов или финансирования терроризма; подготовки и обучения кадров банка. Также в правилах должна содержаться программа организации работы по отказу от заключения договора банковского счета (вклада) с физлицом или организацией и отказу в выполнении распоряжения клиента о совершении операции.

Разъяснено, как разрабатывается каждая из перечисленных программ.

Положение вступает в силу по истечении 10 дней после его официального опубликования в «Вестнике Банка России».