О чем говорит увеличение оборотных активов в балансе?

Что показывает увеличение оборотных активов?

Из чего складываются оборотные активы и какая доля приходится на каждый его вид, можно посмотреть в разделе II бухгалтерского баланса предприятия. Проводить анализ структуры оборотных средств необходимо по их группам и в динамике, сравнивая данные с показаниями предыдущих отчетных периодов и учитывая специфику коммерческой деятельности предприятия.

Рассмотрим наиболее вероятные изменения в сумме каждого элемента оборотных средств.

2. Постоянное увеличение объема готовой продукции может указывать на неудовлетворительную работу отдела сбыта, снижение спроса на продукцию, неправильную политику по ценообразованию. «Запертые» средства в непродаваемых запасах продукции — верный путь к снижению платежеспособности предприятия и его зависимости от привлечения денег извне. Этот показатель — тревожный сигнал для руководства и требует принятия своевременных решений.

3. Увеличение дебиторской задолженности в целом может свидетельствовать и о положительной динамике — например, предприятие разработало эффективную схему по продаже своих товаров в кредит. Для анализа дебиторку следует разграничивать:

4. Увеличение объемов финансовых вложений, которые делает предприятие, тоже можно толковать двояко:

Увеличение оборотных активов и их доли в имуществе предприятия является, в общем, позитивным явлением, однако оно не должно становиться причиной уменьшения оборачиваемости средств и платежеспособности организации, а также фактором снижения деловой активности.

Может ли безвозмездный вклад увеличить оборотные активы предприятия? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О чем свидетельствует уменьшение оборотных активов?

Уменьшение оборотных активов говорит тоже о неоднозначных изменениях, происходящих в финансовом состоянии фирмы. Рассмотрим наиболее вероятные случаи снижения каждого элемента структуры средств в обороте и их влияние на результат деятельности предприятия.

1. Уменьшение запасов и сырья, а также товаров и готовой продукции может указывать на сворачивание производства, нехватку оборотных средств или неудовлетворительную работу отдела снабжения.

2. Снижение дебиторской задолженности рассматривается в общем как положительное явление. Но правильно будет оценивать его в связи с объемом выручки:

3. Уменьшение объемов денежных средств может поставить предприятие в состояние неплатежеспособности и невозможности вовремя рассчитаться по обязательствам. Сам по себе данный факт, конечно, негативный. Однако он чаще всего является следствием обстоятельств, которые мы рассмотрели выше:

Итоги

Из вышесказанного можно сделать вывод, что оборотных средств по каждому виду должно быть определенное количество, необходимое для эффективного функционирования бизнеса. То есть должна существовать оптимальная норма, показатели выше или ниже которой будут негативно сказываться на состоянии предприятия.

Нельзя однозначно сказать, является ли увеличение оборотных активов положительной тенденцией, без детального рассмотрения изменения составляющих элементов. Анализ и оценку состояния средств в обороте предприятия следует проводить с учетом особенностей деятельности организации, чтобы вовремя принять необходимые управленческие решения.

Методика анализа бухгалтерского баланса предприятия

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Анализ бухгалтерского баланса на примере: предварительный этап

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2020 имеет следующий вид:

Наименование показателя

На 31.12.2020

На 31.12.2019

На 31.12.2018

АКТИВ

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

ПАССИВ

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Статья баланса

На 31.12.2020

На 31.12.2019

Отклонение (+/–)

сумма

В том числе: внеоборотные (ОС)

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

В том числе: собственный капитал

Источники средств в расчетах

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Определение структуры статей (вертикальный анализ) и удельного веса показателей

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

Статья баланса

На 31.12.2020

На 31.12.2019

Сдвиги в структуре, %

сумма

% к итогу

сумма

% к итогу

Структура имущества

В том числе: внеоборотные активы (ОС)

36,99

29,07

оборотные активы

63,01

70,93

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Структура капитала

В том числе: собственный капитал

45,66

25,58

заемный капитал

54,36

74,42

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

Коэффициент финансовой зависимости.

Валюта баланса / собственный капитал

Коэффициент финансовой независимости.

Собственный капитал / валюта баланса

Коэффициент общей платежеспособности

Валюта баланса / заемный капитал

Заемный капитал / собственный капитал

Коэффициент мгновенной ликвидности

Коэффициент абсолютной ликвидности

Коэффициент быстрой ликвидности

(ДС и ДЭ + КФВ + ДЗ) / КО

(120 + 50 + 170) / 470 = 0,72

Коэффициент средней ликвидности

(ДС и ДЭ+ КФВ + ДЗ + Запасы) / КО

(120 + 50 + 170 + 205) / 470 = 1,16

Коэффициент промежуточной ликвидности

(ДС и ДЭ + КФВ + ДЗ + Запасы + НДС) / КО

(120 + 50 + 170 + 205) / 470 = 1,16

Коэффициент текущей ликвидности

Оборотные активы / КО

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.).

Сделать это вам помогут наши статьи:

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Показатель баланса

На 31.12.2018

На 31.12.2019

На 31.12.2020

Денежные средства и денежные эквиваленты

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Итоги

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

Анализ бухгалтерского баланса компании эмитента акций

Грамотный выбор акций для инвестирования предполагает проведение предварительного анализа компании-эмитента. Без такого рода оценки, покупку акций, по меткому выражению известного американского финансиста и инвестора, Питера Линча, можно сравнить с игрой в покер не глядя в карты.

Конечной целью такого рода анализа является определение степени инвестиционной привлекательности анализируемой компании-эмитента. Чтение бухгалтерского баланса компании позволяет инвестору ответить на вопрос о том, стоит ли вкладываться в её акции и какой риск это может за собой повлечь.

В этой статье мы рассмотрим с вами те основные критерии, на которых базируется анализ бухгалтерского баланса компании. А кроме этого, приведём пример алгоритм такого анализа на примере одной из компаний, представляющей американский фондовый рынок.

Постановка вопросов и определение критериев

Для начала давайте поговорим о том, какие вопросы ставятся перед инвестором при чтении баланса компании:

Об инвестиционной привлекательности компании (по крайней мере, с точки зрения её надёжности) можно говорить в том случае, когда её баланс удовлетворяет следующим основным критериям:

Перед тем как продолжить, давайте познакомимся с некоторыми терминами бухгалтерского учёта фигурирующими в вышеозначенных критериях:

Валюта баланса – это тот результат, который получается в результате суммирования всех статей баланса (причём этот результат должен быть одинаковым как для актива, так и для пассива).

Непокрытым убытком же, называют такой убыток, возникший в результате деятельности компании, который не был покрыт за счёт её собственных источников.

Дебиторская задолженность – это все те средства, которые были переданы другим юридическим и физическим лицам, например, в виде кредитов. То есть, это та сумма денег, которая рано или поздно вернётся.

Кредиторская задолженность – это все те средства, которые компания задолжала другим юридическим и физическим лицам. То есть, это те деньги, которые рано или поздно уйдут из оборота компании.

Оборотными активами компании называют такие ресурсы, которые обеспечивают её непрерывную работу (обычно время их использования не превышает срока в один год).

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Алгоритм анализа бухгалтерского баланса

Прежде чем начать, вам необходимо раздобыть, собственно, сам баланс компании. В связи с тем, что все акционерные компании, акции которых котируются на бирже, обязаны выкладывать такого рода отчёты в свободном доступе, сделать это довольно просто. Можно найти его как непосредственно на сайте самой компании, так и воспользоваться такими удобными сервисами как, например: Morningstar (www.morningstar.com) или Yahoo! Finance (finance.yahoo.com).

В качестве примера я предлагаю проанализировать бухгалтерский баланс компании IBM. Данный отчёт по этой компании можно найти здесь: https://finance.yahoo.com/quote/IBM/balance-sheet?p=IBM

Расставляем приоритеты

Для начала следует определиться с тем, на каких статьях отчёта следует сделать акцент. С этой целью давайте определим долю каждой статьи в общей структуре баланса. Это делается посредством, так называемых, вертикального и горизонтального анализа.

Вертикальный анализ

Суть вертикального анализа состоит в выявлении тех статей бухгалтерского баланса, доля которых значительно превышает остальные.

Для этого нужно разделить итоги по статье на общие итоги соответствующих разделов и умножить на 100. Так вы получите долю в процентах, и мне кажется, что это более наглядное представление. Но можно ориентироваться и просто по значениям цифр в той или иной статье баланса, чем больше эти цифры относительно остальных в рассматриваемом разделе, тем больше и доля соответствующей статьи.

Аналогичным образом поступаем со всеми разделами баланса и выделяем те статьи, суммы по которым составляют наибольшие доли в итоговых результатах разделов:

Горизонтальный анализ

Далее проанализируем динамику изменения каждой статьи в сравнении с предыдущими периодами времени. С этой целью проводится уже горизонтальный анализ баланса. Как следует из названия, в данном случае предполагается просматривание данных отчёта по горизонтали, в направлении от прошлого к настоящему.

Таким образом, необходимо проанализировать все статьи баланса. На этом этапе важно выяснить, какого рода изменения произошли с каждой рассматриваемой статьёй баланса. В результате этого выделяем те из них, которые претерпели значительные изменения (последнее значение отличается от предыдущего более чем на 20%).

В итоге мы получаем своего рода маркерный список тех статей бухгалтерского баланса компании, которые в наибольшей степени определяют её текущее положение, а также, в некоторой степени, и перспективы её дальнейшего развития. Далее работаем с каждым пунктом из этого списка в отдельности.

Активы компании (Assets)

К активам компании относится всё то имущество, которое находится в собственности компании на момент составления баланса. Именно с помощью активов происходит любая производственная деятельность, и генерируются денежные потоки компании. По степени ликвидности все активы компании подразделяются на две основные категории:

Оборотные активы (Current Assets)

К этой категории относят те активы компании, срок использования которых укладывается в один производственный цикл. Это, так называемый, рабочий капитал компании. Эти высоколиквидные активы дают больше дополнительных степеней свободы, позволяя своевременно оплачивать все текущие расходы, обеспечивая, таким образом, бесперебойную деятельность компании.

Таким образом, повышение доли оборотных активов, является позитивным фактором, увеличивающим инвестиционную привлекательность компании. Однако, анализируя этот раздел баланса, следует уделить особое внимание тому, за счёт каких источников произошло это увеличение:

Пройдёмся теперь по каждой статье из этого раздела.

Денежные средства (Cash And Cash Equivalents)

Это важная статья баланса показывает нам то количество денежных средств, которым на данный момент располагает компания. А чем большими средствами она располагает, тем, соответственно, лучше (и для неё, и для нас – потенциальных акционеров). Следовательно, положительная динамика изменения данного показателя говорит в пользу компании.

Однако, анализируя эту динамику, следует всегда обращать внимание на то, за счёт каких средств происходит увеличение рассматриваемой статьи. В частности, обязательно обратите внимание на изменение статьи долгов компании (Short/Current Long Term Debt). Если денежные средства увеличиваются на фоне увеличения долгов, то это не есть хорошо.

В свою очередь, уменьшение параметра Cash And Cash Equivalents сопровождаемое уменьшением статьи долгов (Short/Current Long Term Debt) говорит о том, что часть средств уходит на погашение кредитов. А если денежные средства уменьшаются на фоне увеличения следующей сразу за ними статьи баланса Short Term Investments (краткосрочные инвестиции), то это говорит нам о том, что компания инвестирует деньги (в краткосрочные ценные бумаги или в сторонний бизнес, например).

Дебиторская задолженность (Net Receivables)

Также величину денежных средств (Cash And Cash Equivalents) следует соотнести с таким параметром как дебиторская задолженность компании. Значительное превышение доли дебиторской задолженности, говорит о том, что большая часть товаров компании отпускается в кредит и о возможных проблемах с оплатой.

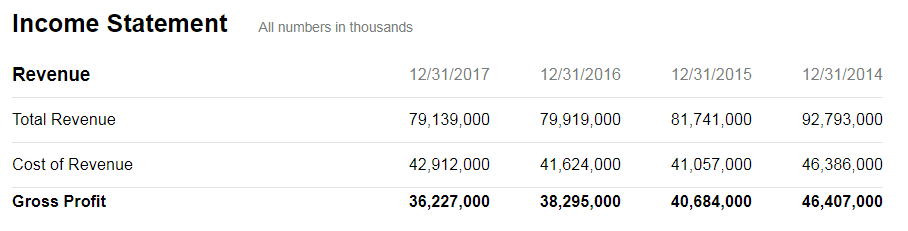

При этом, хорошо сравнить динамику роста дебиторской задолженности с темпами изменения объёмов продаж (его можно найти в разделе Income Statement):

Оценить эти риски можно сравнив доли и динамику изменения дебиторской и кредиторской задолженностей (Accounts Payable) компании. Если эти доли примерно равны, а кроме того обе эти статьи показывают примерно одинаковую динамику изменения, то всё в порядке. Такое равновесие обеспечивает покрытие кредитов за счёт поступлений отсроченных платежей от покупателей. А вот в том случае, когда доля (и темпы роста) кредиторской задолженности выше доли (и темпов роста) дебиторской, инвестиционный риск сильно возрастает.

Товарно-материальные запасы (Inventory)

При оценке данной категории можно воспользоваться данными с сайта www.marketwatch.com. Конкретно для компании IBM, структура товарно-материальных запасов отражена в отчёте находящемся по ссылке: https://www.marketwatch.com/investing/stock/ibm/financials/balance-sheet

Структура эта имеет следующий вид:

Первым делом необходимо сопоставить динамику роста запасов с динамикой продаж. Динамику продаж смотрим в отчёте Income Statement, раздел Revenue (для компании IBM: https://finance.yahoo.com/quote/IBM/financials?p=IBM).

Если увеличение запасов происходит без параллельного увеличения объёмов продаж, то это говорит о снижении эффективности работы компании.

Уменьшение запасов обычно свидетельствует об эффективной логистике, а резкое их снижение может указывать на нехватку оборотных средств. Поэтому, в этом случае важно соотнести статью запасов (Inventory) со статьёй денежных средств компании (Cash And Cash Equivalents).

Уменьшение запасов относящиеся к категории сырьевых (Raw Materials) может говорить о намечающемся спаде производства, в то время как их увеличение, наоборот, обычно свидетельствует о намечающемся подъёме.

Внеоборотные активы компании (Non-current Assets)

Поговорив об оборотных активах, давайте рассмотрим также и активы компании, относящиеся к категории внеоборотных. В бухгалтерском балансе компании к таковым относят следующие виды активов:

Увеличение внеоборотных активов анализируемого предприятия может говорить о покупке новых зданий, оборудования и т.д. В этом случае важно уточнить за счёт каких средств произошло это увеличение. Одно дело, когда источником является собственные средства компании и совсем другое – когда увеличение внеоборотных активов производится за счёт заёмных средств.

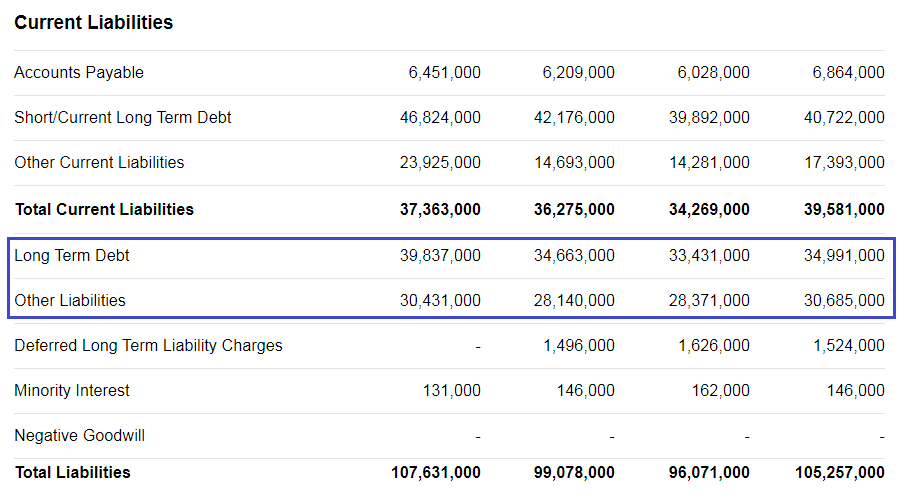

О привлечении заёмных средств, может свидетельствовать увеличение таких статей бухгалтерского баланса как долгосрочные долги (Long Term Debt) и прочие обязательства (Other Liabilities).

Снижение внеоборотных активов может являться следствием продажи части основных средств компании или следствием амортизации (в этом случае вырастет статья Accumulated Amortization).

Ввиду того, что содержание и использование внеоборотных средств компании требует довольно серьёзных долгосрочных вложений, необходимо всегда соотносить величину внеоборотных активов с размером собственного капитала (Stockholders’ Equity). Чем больше внеоборотных активов находится на балансе компании, тем больше должна быть и величина её собственного капитала.

Пассивы компании

Ранее мы рассматривали активы компании, а сейчас давайте поговорим об источниках формирования этих активов – о пассивах компании. Именно за счёт пассивов приобретается всё то имущество, которое записывается в активы, отсюда проистекает то самое золотое уравнение баланса, в котором активы равны пассивам. Собственно говоря, и само слово «баланс» происходит именно от этого самого равенства.

Все пассивы компании можно подразделить на две основные категории:

Обязательства компании (Liabilities)

Обязательства компании, в свою очередь состоят из:

Краткосрочные обязательства компании (Current Liabilities) отражаются в следующих статьях её баланса:

Долгосрочные обязательства (Non-Сurrent Liabilities) показаны в следующих статьях баланса:

Долги, в любом случае – это не очень хорошо. Однако они являются неизбежной частью развития и функционирования любого бизнеса. Поэтому к самому факту задолженности компании мы относимся спокойно, однако анализируем её со следующих позиций:

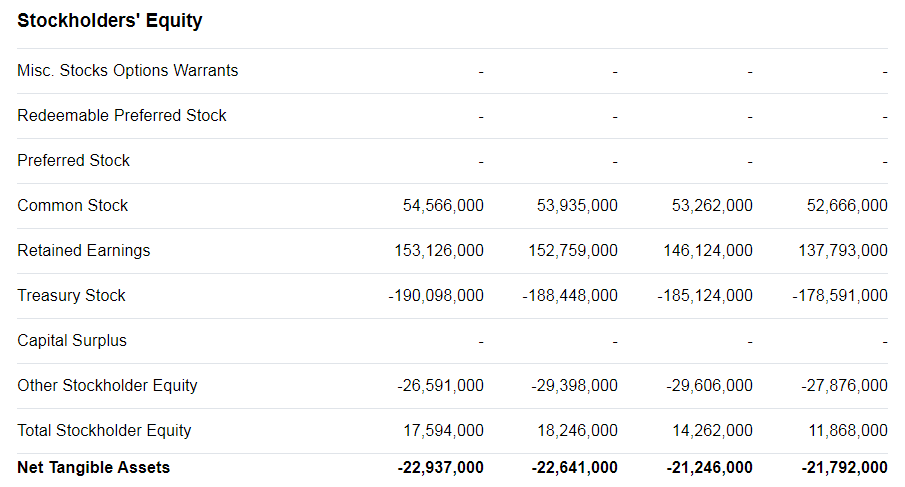

Акционерный капитал (Stockholders’ Equity)

Иначе его называют чистыми активами компании, поскольку вычисляется этот параметр посредством вычета всех обязательств компании (Total Liabilities) из суммы её активов (Total Assets).

Формируется Stockholders’ Equity за счёт инвестиций акционеров компании и её чистой прибыли. В бухгалтерском балансе компании отражены следующие статьи, составляющие акционерный капитал:

Акционерный капитал есть индикатор успешности работы компании. Его величина растёт вместе с развитием компании. Если при этом нет дополнительных эмиссий акций, то вместе с ростом Stockholders’ Equity растёт и прибыль на каждую акцию компании (EPS).

Особое внимание следует уделить статье Retained Earnings (нераспределённая прибыль компании). Ведь по сути своей, это те средства, которые идут на функционирование и дальнейшее развитие компании. И именно из этих средств акционеры получают свои дивиденды (при отрицательном значении Retained Earnings, компания не вправе выплачивать дивиденды).

В общем и целом, нормально и без проблем функционирующая компания должна иметь стабильно растущую величину акционерного капитала и положительное значение нераспределённой прибыли. В ином случае, риски инвестирования в её акции сильно возрастают.

Кроме этого, при проведении анализа компании на предмет инвестиций в её акции, я обычно анализирую её основные финансовые коэффициенты. Но об этом я расскажу в одной из следующих статей сайта.