Себестоимость и выручка: соотношение двух понятий и другие нюансы, связанные с этими показателями

Обычно результативность компании оценивается ее прибыльностью. Объясняется это тем, что целью функционирования коммерческих предприятий является получение прибыли. Однако для полного анализа экономической эффективности бизнеса необходимо обратить внимание на такие важные показатели как выручка и себестоимость производства. Вы узнаете о том, что это такое, в каких отношениях находятся эти понятия и какой показатель получится, если одно разделить на другое.

Определения понятий

В чем заключаются отличия между выручкой, доходом и прибылью вы можете узнать из нашей специальной статьи.

Показатель самоокупаемости

Еще одним важным экономическим показателем деятельности является коэффициент самоокупаемости – отношение денег, полученных за реализованную продукцию, к понесенным расходам при производстве товаров. Данную величину также называют коэффициентом покрытия текущих затрат.

Этот показатель составляет оценку способности предприятия за счет доходов от реализации продукции перекрывать свои текущие расходы. Самоокупаемость означает, что каждый рубль, затраченный на производство и реализацию продукции, покрывается выручкой.

Как взаимосвязаны?

При планировании бизнес-процесса важно понимать взаимосвязь этих двух показателей. Если полученные денежные средства за реализованную продукцию, больше затрат на производство – предприятие получает прибыль, если выручка меньше понесенных затрат – бизнес убыточен.

Эффективными мероприятиями по увеличению вырученных средств:

О том, какими способами можно увеличить выручку и как измерить ее рост, мы более подробно рассказываем тут.

Для снижения затрат на производство необходимо:

Вычисляем один показатель, зная другой

Расчет себестоимости продаж – это сложный расчетный процесс, которым на предприятии обычно занимается бухгалтерская служба. Для расчета данного показателя необходимо провести подсчет ожидаемых доходов, учитывая при этом все возможные издержки предприятия.

Очень часто под себестоимостью подразумевают исключительно расходы на производство одной единицы продукции, максимум к общей сумме добавляют общие расходы. Что в корне неправильно. Фактически в общую сумму калькуляции необходимо включать и расходы, связанные с организацией бизнеса.

Существует несколько разных способов расчета стоимости продукции. Применяются они в зависимости от характера работы, услуг или производимой продукции.

Также можно рассчитать себестоимость на основании других экономических показателей. Например, зная выручку и валовую прибыль можно рассчитать необходимый показатель по следующей формуле:

Валовая прибыль – разница между денежными средствами, полученными за реализованную продукцию, и стоимостной оценкой затраченных для сбыта продукции ресурсов. Следует иметь в виду, что валовая прибыль отличается от операционной прибыли.

Коэффициент самоокупаемости

Теперь рассмотрим, себестоимость, деленная на выручку – какой это получится показатель. Если делите одно на другое – это будет коэффициент самоокупаемости. Иначе его называют “точкой неплатежеспособности”. Значение этого показателя соответствует минимальному уровню загрузки, обеспечивающей покрытие всех денежных расходов предприятия. Он получается, если делите потенциальные денежные средства, полученные за реализованную продукцию, на себестоимость. Прочие поступления обычно не учитываются.

Расчет коэффициента самоокупаемости позволяет определять минимальный коэффициент загрузки. При его превышении сальдо денежных средств станет положительным.

Темпы снижения и повышения

Результативность предприятия также оценивается по темпам роста его основных показателей. Для этого необходимо сравнить два или более периода и отследить их изменения.

Темпы прироста выручки должны превышать темпы прироста расходов на производство товаров, что будет приводить к росту прибыли от продаж. Темпы снижения себестоимости должны быть выше темпов снижения выручки, что приводит к менее существенному снижению прибыли, полученной от продаж.

Когда темп роста прибыли предприятия быстрее, чем темп роста объема ее продаж, это позволяет говорить о снижении затрат предприятия. А темп роста объема продаж, превышающий темп изменения активов, – об эффективном использовании ресурсов и увеличении экономического потенциала бизнеса.

Заключение

В условиях современной экономики для принятия правильных управленческих решений руководителям предприятий необходима иметь полную и достоверную информацию о финансовом положении бизнеса. Для этого необходимо верное понимание, корректное планирование и расчет основных результатов деятельности бизнеса, таких как выручка и себестоимость.

Факторный анализ прибыли от продаж: практический пример

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Исходные данные для факторного анализа прибыли от продаж:

тыс. руб.

тыс. руб.

тыс. руб.

изменение, %

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Почему такая низкая рентабельность?

Часто руководитель, рассчитав рентабельность, задает вопрос, а почему такая низкая? Давайте разберемся, как можно провести анализ, используя возможности программы «1С:Управление нашей фирмой».

Что такое рентабельность?

Для анализа результатов деятельности компании используют как абсолютные показатели: выручка, расходы, прибыль, так и относительные — рентабельность.

Рентабельность характеризует эффективность работы компании, измеряется в процентах.

Говоря о рентабельности, в большинстве случаев подразумеваем рентабельность продаж.

Рпр = Прибыль/Выручка*100%

Рентабельность продаж показывает, сколько рублей прибыли получаем на каждый вырученный от продаж рубль.

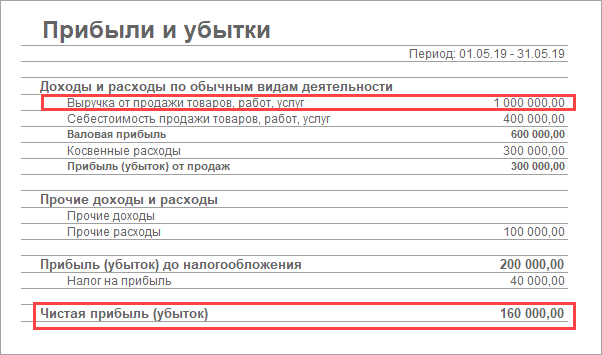

Для расчета и анализа рентабельности используем информацию Отчета о прибылях и убытках (доходах и расходах).

Исключение составляет рентабельность активов, которая рассчитывается на основании баланса.

Расчет рентабельности

Для расчета рентабельности продаж за выбранный период используем показатели: выручка от реализации (на какую сумму продали) и величина чистой прибыли (прибыль, остающаяся в распоряжении компании после выплаты всех обязательств).

Расчетная величина рентабельности продаж составляет 16%. Т.е. компания получает 16 коп. прибыли с каждого вырученного рубля.

Но рассчитанная величина без дополнительной информации не дает ответ на вопрос, насколько высокого или низкого уровня рентабельности мы достигли.

Переходим к сопоставлению со средней величиной рентабельности по отрасли. Далее с плановыми показателями и показателями предыдущих периодов.

Сравнение рентабельности

Наша компания производит и продает мебель через свой магазин. Средний уровень рентабельности в деревообработке составляет 11%, в розничной торговле — 2%.

Наша рентабельность 16% выше данных по отрасли. Анализируем дальше.

Сравниваем с показателями прошлого периода. Прошлыми периодами могут быть предыдущие годы или месяцы. Для нашей задачи сравним с предыдущим месяцем.

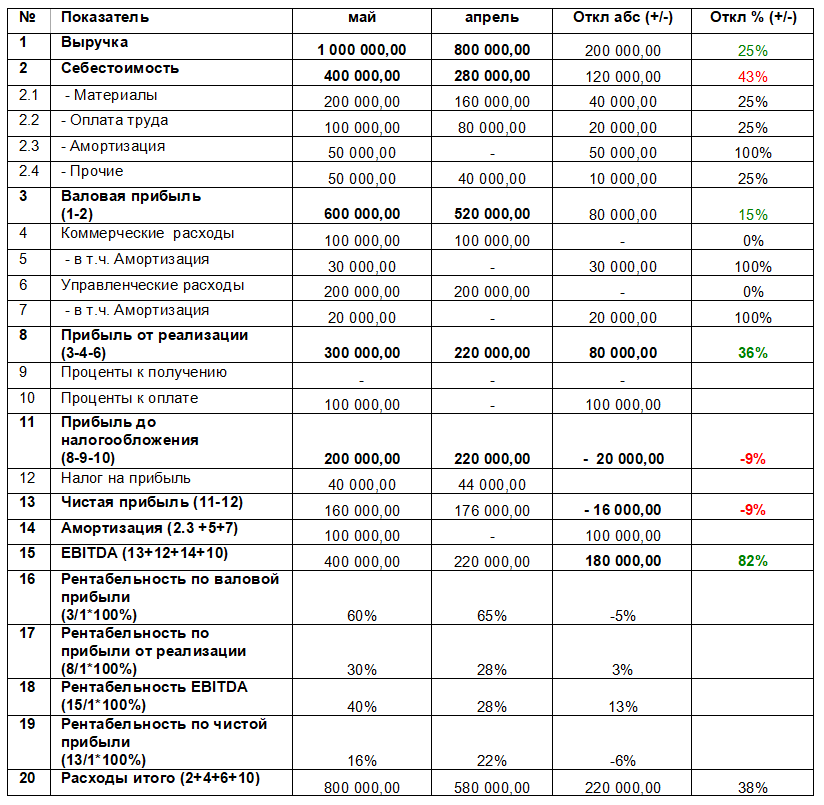

Видим, что в апреле рентабельность была на уровне 22%. В мае рентабельность сократилась до 16%.

Т.к. мы планировали по данным прошлого месяца и не получили желаемый уровень, то переходим к анализу возможных причин внутри компании.

Анализ рентабельности

Для проведения анализа посмотрим на составляющие рентабельности: выручка, расходы, прибыль.

Для этого нам нужен полный вариант Отчета о прибылях и убытках.

Для проведения анализа рассчитаем разные виды рентабельности в зависимости от вида прибыли.

Сравним рассчитанные показатели с теми же показателями за предыдущий месяц.

Разница в величине видов прибыли позволит выявить причины снижения рентабельности.

Валовая прибыль

Показывает эффективность операционной деятельности.

Валовая прибыль = Выручка от реализации — Себестоимость

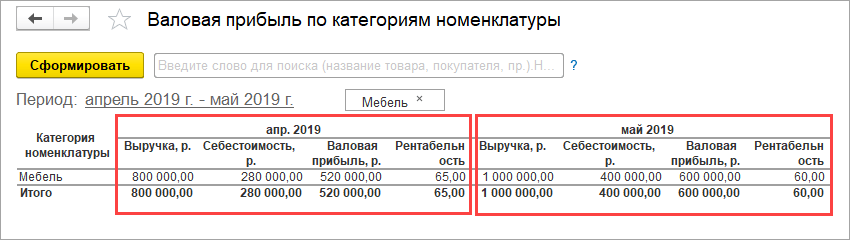

Воспользуемся отчетом Валовая прибыль по категориям номенклатуры:

Если видим, что снижается валовая прибыль, анализируем продажи и состав себестоимости.

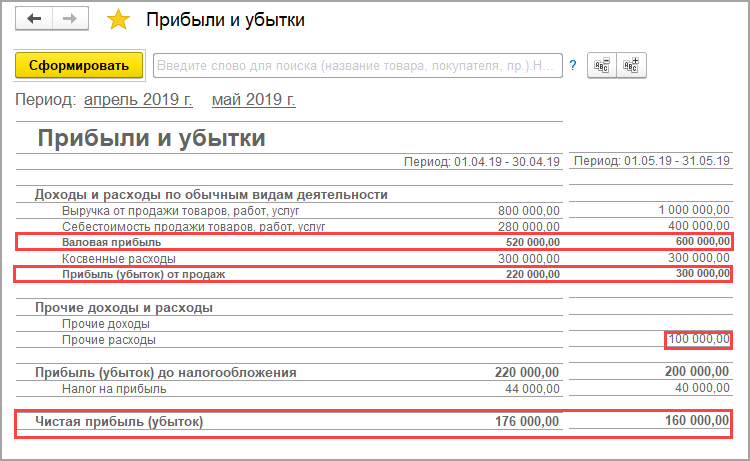

В нашем примере валовая прибыль (3) увеличивается на 15%.

А рентабельность по валовой прибыли (16) снизилась с 65% до 60%. Почему такое произошло?

Результат увеличения валовой прибыли достигнут за счет увеличения выручки (1) на 25% с 800 000 руб до 1 000 000 руб. Рост объема производства и продаж обеспечила покупка собственного оборудования.

Почему же снизилась рентабельность?

Анализируем себестоимость (2), видим, что она увеличилась на 43%.

Обычно себестоимость представляет собой прямые переменные расходы, которые изменяются пропорционально росту продаж.

Что произошло в нашем случае. Появилась дополнительная статья расходов — амортизация (2.3). Стоимость нового оборудования переносится на стоимость продукции через амортизацию. Поэтому вложения в новое оборудование, с одной стороны, позволили нарастить объем производства и продаж на 25%.

С другой стороны, увеличили себестоимость на 43%, что повлекло снижение рентабельности на 5%.

В итоге расходы на закупку оборудования увеличили расходы больше, чем получили эффект от роста продаж.

Рассмотрим следующий вид прибыли.

Прибыль от реализации учитывает и понесенные косвенные расходы, которые чаще всего постоянные.

Прибыль от реализации = Валовая прибыль — Коммерческие расходы — Управленческие расходы.

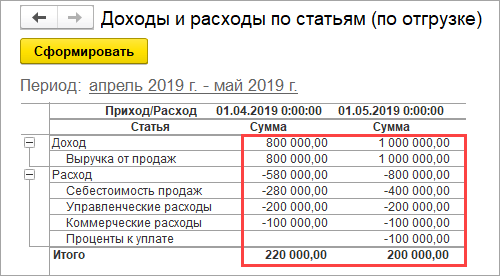

Формируется в программе отчетом Доходы и расходы по статьям (по отгрузке).

Если Прибыль от реализации (8) снижается более высокими темпами, чем Валовая прибыль (3), то важно обратить внимание на соотношение прямых (2) и косвенных расходов (5+6).

Если косвенные постоянные расходы составляют более 30%, то у компании большая зависимость от объема продаж. Такая ситуация характерна, например, для розничной торговли и общественного питания с высокими платежами за аренду помещений.

Чем выше объем продаж, тем меньше косвенных постоянных расходов (коммерческие (5) и управленческие (6)) будет в одном вырученном рубле.

Если объемы продаж увеличить невозможно, то анализируем каждую статью и сокращаем косвенные расходы.

В нашем случае прибыль от реализации выросла больше (на 36%), чем валовая прибыль (15%). Вызвано ростом выручки на 25%, при сохранении той же величины коммерческих и управленческих расходов.

Постоянные расходы (коммерческие и управленческие 300 000 = 100 000 + 200 000) распределились на больший объем продаж (1 000 000). Поэтому в одном вырученном рубле их стало меньше.

В то же время, видим, что ранее не было амортизации. Закупили собственное помещение и машину для доставки продукции. Величина амортизации составила столько же, сколько расходы за аренду помещения и машин до покупки. Поэтому и рентабельность по прибыли от реализации (17) выросла на 3%.

Рассмотрим следующий вид прибыли.

Чистая прибыль показывает оставшуюся прибыль после выплаты всех обязательств.

Давайте разберемся в причинах. На величину чистой прибыли повлияли появившиеся обязательства по кредиту и сумма налога на прибыль. Часть основных средств была закуплена за счет привлечения кредита, и поэтому повлекла за собой обязательства по его обслуживанию в виде процентов (10).

Кроме привычных значений прибыли и рентабельности по ним заимствовали из международной практики и часто используют показатель EBIDTA и рентабельность по EBIDTA.

Почему используют этот показатель?

EBITDA — прибыль до выплаты процентов, налогов и без учета износа и амортизации. Показатель отражает привлекательность компании без учета выплачиваемых обязательств и амортизации.

EBIDTA = Чистая прибыль + Налоги + Амортизация + Проценты

Т.е. сколько прибыли может генерировать компания.

В нашем случае EBIDTA (15) выросла на 82%, а рентабельность по EBIDTA (18) на 13%.

Показатель EBIDTA, с одной стороны, хорошо использовать для экспресс-анализа работы компании. Чтобы оценить, насколько эффективна операционная деятельность. И в нашем случае мы видим рост.

Но, с другой стороны, не следует пользоваться только этим показателем. Т.к. не учитывается, а за счет чего мы достигли таких результатов. А это могут значительные вложения в активы и привлечение кредитов.

Важно сравнить эффект от вложений с самими вложениями.

Итоги анализа рентабельности

На основе проведенного анализа делаем вывод, что основная доля расходов, которая повлияла на снижение рентабельности продаж, заключается в привлечении кредита и расходов по нему, а также покупке основных средств, которые повлекли расходы по амортизации.

Необходимо учитывать, что всегда перед закупкой оборудования составляется инвестиционный план. В этом плане мы рассчитываем, за какое количество времени вложения окупятся на основании планируемого объема продаж. И далее каждый месяц сравниваем показатели инвестиционного плана с фактом. Тем самым отслеживаем отклонения, чтобы оперативно вносить изменения.

В нашей компании, с одной стороны, видим, что компании все также эффективно работает и даже лучше без учета кредита и амортизации. Но с другой стороны, видим, что вложения в основные средства и привлечение кредита, не дали прироста прибыли, достаточного для выхода на тот же уровень рентабельности продаж.

Давайте рассчитаем, сколько должны быть продажи, чтобы выйти на тот же уровень рентабельности продажи по чистой прибыли. В нашей задаче объем продаж в 1 231 000 руб. обеспечит тот же уровень рентабельности с учетом выплачиваемых процентов за кредит и увеличившейся амортизации.

Но т. к. такие инвестиции долгосрочные, то очень важно контролировать динамику прибыли и рентабельности каждый месяц.

Что нам делать дальше? Следить за тем, чтобы вложенные средства привели к снижению себестоимости. И наращивать объем производства и продаж, используя имеющиеся собственные производственные мощности. Оказывать дополнительные услуги клиентам, наращивая выручку от реализации за счет использования собственного помещения и собственной доставки.

Проводить анализ и делать выводы только по показателю рентабельности продаж недостаточно.

Т.к. показатель относительный, то необходимо всегда дополнительно смотреть и абсолютные показатели прибыли. Незначительное снижение рентабельности на фоне роста продаж в несколько раз даст гораздо больший эффект в росте прибыли компании.

Для видения общей картины бизнеса полезно иметь три отчета: Отчет о прибылях и убытках, Отчет о движении денежных средств и Баланс. Все отчеты доступны для использования в «1С:Управление нашей фирмой».

Отчет о движении денежных средств в нашем случае показал бы в денежном потоке по инвестиционной деятельности вложения в основные средства. А в денежном потоке по финансовой деятельности мы бы увидели привлечение заемных средств.

В балансе можно увидеть величину активов и за счет чего они сформировались — задолженность по кредиту. На основании данных баланса может рассчитать рентабельность активов и отслеживать ее динамику.

Проводите анализ, используя «1С:Управление нашей фирмой», и предлагайте новые практические решения.

Если вам интересны эти темы, пишите и ждем ваших практических решений!

О чем говорит бизнесу рентабельность продаж и как ее рассчитать

Бывает, что цифры в отчетах бизнеса растут, а прибыль — нет. Чтобы понимать, где именно компания теряет деньги, стоит следить за показателем рентабельности продаж.

Лариса Баневич

Финансовый директор компании «Нескучные финансы»

Бывает, что цифры в отчетах бизнеса растут, но предприниматель чувствует, что компания развивается медленно. Чтобы понимать, где именно компания теряет прибыль, стоит следить за показателем рентабельности продаж.

Что такое рентабельность продаж и зачем ее считать

Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли.

Коэффициент рентабельности продаж помогает контролировать развитие бизнеса и вовремя принимать меры, если эффективность снижается. Рассмотрим на примере, как это работает.

Представим компанию, у которой показатели выручки и чистой прибыли растут от месяца к месяцу.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

Кажется, что все хорошо. Добавим данные о рентабельности.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

| Рентабельность по чистой прибыли | 22% | 21% | 16% |

Из таблицы видно, что рентабельность продаж падает. Получается, с каждым месяцем компания работает менее эффективно и теряет часть прибыли. Если бы в марте компания работала с такой же рентабельностью, как и в январе, то при той же выручке получила бы 275 000 ₽ чистой прибыли вместо 200 000 ₽.

Расчет рентабельности продаж помог обнаружить проблему. Теперь бизнес может понять, в каком направлении стоит работать.

Откройте счет в Тинькофф Бизнесе за один день

Виды рентабельности продаж

Существует несколько видов прибыли, поэтому рентабельность можно отслеживать по нескольким показателям:

Рассмотрим на примерах, о чем говорит каждый из показателей и как их рассчитать.

Формулы и примеры расчета рентабельности продаж

Рентабельность по чистой прибыли. Помогает оценить эффективность бизнеса в целом. Чистая прибыль — это те деньги, которые в конечном счете заработал бизнес, после вычета всех расходов, в том числе налогов, амортизации, процентов по кредитам.

Например, компания заработала в январе 550 000 ₽, из них 100 000 ₽ — чистая прибыль.

100 000 ₽ / 550 000 ₽ × 100% = 18,2% — рентабельность продаж в январе.

Следовательно, компания получает 18,2 копейки чистой прибыли с каждого рубля выручки.

Рентабельность по валовой прибыли. Помогает оценить эффективность направления бизнеса или, например, отдельного магазина в сети.

Валовая прибыль — это разница между выручкой и расходами на производство. К примеру, цветочная лавка продала букетов на 250 000 ₽, а на закупку цветов, упаковку и зарплату флористу ушло 160 000 ₽. Валовая прибыль — 90 000 ₽.

Этот же цветочный магазин начал продавать декор для свадеб. Расходы и выручка при изготовлении букетов и продаже декора разные. Нужно рассчитать рентабельность продаж по каждому направлению.

| Букеты | Декор | |

|---|---|---|

| Выручка | 250 000 ₽ | 340 000 ₽ |

| Валовая прибыль | 90 000 ₽ | 110 000 ₽ |

| Рентабельность по валовой прибыли | 36% | 2,3% |

Выручка и прибыль от продажи декора выше. Кажется, что это направление более выгодное. Но рентабельность при продаже букетов выше. Изготовление букетов более эффективно, а значит требует меньше ресурсов для генерации выручки.

Рентабельность по маржинальной прибыли. Помогает оценить эффективность переменных расходов.

К примеру, в сентябре рентабельность по маржинальной прибыли в кафе была 18%, а в октябре упала до 17%. Значит, у кафе выросли переменные расходы. Допустим, поставщик увеличил цену на овощи. Как выход, владелец кафе может поднять цены на блюда или покупать овощи у другого поставщика.

Рентабельность по операционной прибыли. Помогает оценить, насколько эффективно компания тратит ресурсы для получения прибыли.

Операционная прибыль — это разница между выручкой и суммой переменных и постоянных расходов. Если за месяц рентабельность по операционной прибыли снизилась, то на получение каждого рубля прибыли уходит больше материальных затрат, усилий сотрудников.

Что такое порог рентабельности

Порог рентабельности — это выручка, при которой бизнес полностью покрывает свои расходы за период. Чаще этот показатель называют точкой безубыточности.

Если компания достигла точки безубыточности, значит, она как минимум покрыла свои расходы, сработала в ноль. Выручка сверх порога формирует прибыль.

Зная порог рентабельности, компания может правильно ставить планы продаж и отслеживать, с какого дня она получает прибыль. Хороший показатель — преодолевать точку безубыточности на 10—11-й день месяца.

Формула порога рентабельности:

Постоянные расходы. Это те расходы бизнеса, которые не зависят от объема продаж. Компания может вообще ничего не продать за месяц, но постоянные расходы будут всегда одинаковыми, например аренда, имущественный налог, земельный налог, выплаты по кредитам, амортизация.

Маржинальность. Показывает, сколько процентов от выручки остается после вычета переменных расходов.

Маржинальность считается по формуле:

Посмотрим пример расчета порога рентабельности.

(750 000 ₽ – 637 500 ₽) / 750 000 ₽ × 100% = 15% — маржинальность компании.

80 000 ₽ — зарплата директора и бухгалтера.

5000 ₽ — интернет и коммунальные расходы.

10 000 ₽ + 80 000 + 5000 ₽ = 95 000 ₽ — постоянные расходы.

95 000 ₽ / 15% × 100% = 633 333 ₽ — порог рентабельности.

Получается, чтобы компания смогла покрыть расходы в этом месяце и вышла в ноль, ей нужно получить выручку 633 333 ₽.

Анализ результатов расчета

Рентабельность продаж нужно отслеживать в динамике, сам по себе показатель ни о чем не скажет. Для этого нужно сравнивать рентабельность продаж компании за одинаковые периоды, например за месяц или год. Лучше всего рассчитывать рентабельность сразу по всем видам прибыли: так проще найти проблемные места в бизнесе или, наоборот, обнаружить точки роста.

Для примера возьмем компанию из начала статьи, у которой растет выручка и чистая прибыль, но рентабельность продаж по чистой прибыли падает.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

| Рентабельность по чистой прибыли | 22% | 21% | 16% |

Чтобы понять, в чем проблема, рассчитаем рентабельность продаж по другим видам прибыли: маржинальной, валовой и операционной.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Маржинальная прибыль | 227 273 ₽ | 350 000 ₽ | 612 500 ₽ |

| Рентабельность по маржинальной прибыли | 50% | 49% | 49% |

| Валовая прибыль | 204 273 ₽ | 314 286 ₽ | 550 000 ₽ |

| Рентабельность по валовой прибыли | 45% | 44% | 44% |

| Операционная прибыль | 124 273 ₽ | 188 572 ₽ | 267 500 ₽ |

| Рентабельность по операционной прибыли | 27% | 26% | 21,4% |

Из таблицы видно, что в феврале у компании упала рентабельность по маржинальной прибыли. Это означает, что у бизнеса выросли переменные расходы и нужно проанализировать, в чем дело. К примеру, вы выяснили, что у поставщика выросли цены на материалы. Тогда стоит поискать других поставщиков или договориться о скидке.

В марте маржинальность осталась на том же уровне, что и в феврале, но сократилась рентабельность по операционной прибыли. Это значит, что у компании выросли постоянные расходы. К примеру, увеличилась стоимость аренды помещения.

Анализ рентабельности на примере помог найти этапы в работе, где бизнес теряет прибыль.

Нормы рентабельности продаж

Универсальных норм рентабельности нет.

Возьмем две кофейни: одна в спальном районе Москвы, другая в центре Казани. Обе открылись год назад. У каждой кофейни разные постоянные и переменные расходы, разная валовая, маржинальная и операционная прибыль, а значит и рентабельность разная. К примеру, рентабельность 30% может быть нормальной для первой кофейни, но низкой для второй.

Рекомендуем не ориентироваться на усредненные показатели по отрасли. Стоит смотреть на рентабельность своей компании, сравнивать и анализировать свои показатели.

Почему рентабельность может быть низкой

Низкая рентабельность может быть вызвана регулярным снижением цен или резким ростом компании.

Снижение цен. Представим бизнес, который работает в условиях высокой конкуренции. Чтобы привлечь клиентов, конкуренты постоянно снижают цены. Компания тоже вынуждена продавать товары со скидками, иначе покупатели уходят в другие магазины. низких цен компания меньше зарабатывает, при этом расходы остаются на том же уровне. Значит, доля прибыли в общей выручке падает, а рентабельность продаж снижается.

Резкий рост. Второй пример: у компании произошел резкий рост, а бизнес-процессы остались прежними. В этой ситуации компания становится менее управляемой и поглощает больше ресурсов. Например, при том же объеме выручки или ее незначительном росте резко возросли расходы на администрирование бизнеса.

Мы привели два примера, но ситуаций, когда бизнес работает с низкой рентабельностью, гораздо больше. Низкий показатель не должен становиться нормой. Если компания видит, что за последнее время рентабельность падает или держится на одинаково низком уровне, нужно принимать меры.

Как повысить рентабельность

Общий принцип такой: чтобы повысить рентабельность, нужно привлекать больше клиентов и оптимизировать расходы. Для этого есть несколько способов.

Контролировать воронку продаж. Нужно изучить путь, по которому проходит клиент от момента знакомства с компанией до покупки. Например, путь может быть таким:

Если на каждом этапе будет проходить больше клиентов, то получится продавать больше при тех же расходах на рекламу. А значит, рентабельность продаж вырастет.

Для этого можно, например, обновить вывеску магазина, улучшить карточки товара на маркетплейсах, сделать для сотрудников новый скрипт общения с клиентами, найти более эффективные площадки для рекламы.

Пересмотреть политику скидок. Скидка — это расходы компании, она напрямую влияет на рентабельность продаж. В среднем 1% скидки снижает прибыль на 11%. Нужно следить за уровнем скидок и применять их осознанно, устанавливая цели: для чего компания дает скидку и какого результата хочет достичь. Например, компания может выдать временную скидку, чтобы привлечь больше новых клиентов. По итогам акции она оценивает, достигла ли цели. Если акция оказалась успешной, ее можно повторить.

Повышать средний чек. Лучше продать много одному покупателю, чем тратить ресурсы на привлечение большого числа клиентов. К примеру, можно предложить бесплатную доставку при определенной сумме покупки или сформировать комплекты из товаров, которые часто покупают вместе.

Пересмотреть бизнес-процессы. Проблема может быть комплексной и затрагивать несколько направлений компании. Если падение рентабельности связано с работой сразу нескольких подразделений, стоит изучить бизнес-процессы и найти те, что съедают неоправданно много ресурсов. К примеру, менеджеры каждый раз заполняют типовые документы для сделки. Это время они могли бы использовать для консультации клиентов, чтобы помочь им с выбором товара. Для решения проблемы компания может купить систему, которая автоматизирует оформление документов.

Контролировать расходы. Пересмотреть, на чем может сэкономить компания без потери качества, установить допустимый лимит по расходам. Скажем, отказаться от неэффективной рекламы, сменить поставщиков, закупать в офис более дешевый кофе. Бывает, что расходы появляются ошибок в бухгалтерии: например, выбора неоптимальной системы налогообложения.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

Сейчас читают

Как организовать вебинар и заработать на нем

Рассказываем, как вебинары помогают бизнесу увеличить прибыль, даем пошаговый план организации вебинара и делимся приемами, которые помогают продавать в прямом эфире

Что такое CRM-система и как она помогает бизнесу зарабатывать больше

CRM помогает эффективнее работать с клиентами и увеличивать продажи. В статье — как выбрать CRM-систему, которая подойдет для вашего бизнеса

Как увеличить онлайн-продажи с помощью аналитики

Бывает, что у онлайн-бизнеса активно крутится реклама и вроде много обращений, но денег с этих обращений мало. Почему так, поможет разобраться аналитика продаж.

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

8000 ₽ на рекламу во ВКонтакте

Реклама ВКонтакте поможет привлечь новых клиентов. Помогаем с настройками рекламных объявлений.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания