Нижнекамскнефтехим: префа vs. обычка

Привет любителям компании Нижнекамскнефтехим. Сегодняшняя статья о спреде между обыкновенными и привилегированными акциями компании.

Исторический спред между префой и обычкой составляет от 3,58 префы за 1 обычку до 0,79, когда за 1 обычку давали всего 0,79 префы. Годовой график обычка в префе:

2020 год завершился пинбаром

Последний по времени цикл снижения вниз развивался с начала 2017 после достижения HP 2,3371 по апрель 2020 с достижением 1 target на кварталах 0,8766.

Текущее аповое движение я оцениваю до трендовой квартальной модели — 1,6280 максимум.

Трендовая как сопротивление аповому движению на кварталах

На месячной модели есть достижение HP 0,9069 (давали 0,9069 префы за 1 обычку) и пробой трендовой на аповом движении. Целевой ориентир — 1,6936 как 1 target на месяцах.

Если цели будут достигнуты, то после этого ожидаю тест пробитой трендовой и установление боковика.

Выход из консолидации вверх на неделях произошел на новостях об объединении. Для достижения 1,6280-1,6936 нужно пробивать 1,46. Но и от 1,46 может отвалиться к 1,08.

Я ожидаю, что ratio НКНХ об/НКНХ преф в конечном итоге вернется к 1,0827.

1,0827 между обычкой и префой НКНХ является оптимальным

От чего зависит Ratio обычка/преф?

При одинаковом дивиденде, в первую очерередь, оно зависит от качества корпоративного управления, проявляющегося в неущемлении прав префдержателей. На всем протяжении спред между обычкой НКНХ и ее префой падал с 3,58 до менее 1, поскольку все годы НКНХ платил одинаковый дивиденд и не предпринимал недружественных действий по отношению к префдержателям. А если все хорошо при одинаковом дивиденде, то для чего рынку держать большой спред между бумагами?

Во-вторых, Ratio обычка/преф увеличивается на новостях об объединении, поскольку инвесторы в условиях недостатка информации априори считают обычку менее уязвимой, не слишком вдаваясь в подробности объединения.

Данную картину мы сейчас и наблюдаем — инвесторы считают обычку более привлекательной по отношению к префе в условиях неопределенности.

Но детали важны. Выкуп акций НКНХ у акционеров НКНХ не положен по закону, т.к. над НКНХ устанавливается косвенный, а не прямой контроль.

Присоединение НКНХ к Сибуру также не предвится до реализации опциона на 50%-1 ак. акций у акционеров АО Таиф. Реализация опциона по утверждению сторон случится «через несколько лет» после 1-го этапа — я оцениваю, что это случится не ранее реализации инвестпрограммы НКНХ (2028 год). И после реализации опциона такое присоединение под пребольшим вопросом.

Схлопывание спреда произойдет за счет обвала обычки и вертикального взлета префы. Теперь, когда произойдет схлопывания спреда?

Как только появится определенность: достаточно дать пресс-конференцию после объединения, что для НКНХ все останется КАК ЕСТЬ или же пройти через первые дивиденды после объединения.

Какие акции покупать, обыкновенные или привилегированные

Инвесторы часто сталкиваются с вопросом, в чем разница между обыкновенными и привилегированными акциями и какие из них стоит покупать. Ответ лежит в двух плоскостях. Во-первых, выбор должен быть связан с нормативным различием прав между этими бумагами, а во-вторых, инвесторам необходимо учитывать частные особенности конкретного эмитента, особенно дивидендную политику.

Обыкновенные акции (АО) являются «голосующими», то есть дают владельцу право голоса на собрании акционеров. Однако для принятия участия именно в управлении необходимо обладать существенной долей акций. Например, владение 2% или более акций дают инвестору право предложить кандидатов в совет директоров.

Привилегированные акции (АП) не дают права голоса (по большей части вопросов), но гарантируют получение дивидендов на регулярной основе, один или несколько раз в год в зависимости от дивидендной политики компании. Размер выплат может быть зафиксирован в уставе организации, к примеру, в виде процента от номинальной стоимости акции.

Дивиденды по АО как правило выплачиваются из чистой прибыли. Если компания получает убыток или решает направить чистую прибыль на развитие компании, то дивиденды по обыкновенным бумагам выплачиваться не будут.

Дивиденды по «префам» предполагают более высокую дивидендную доходность, но все зависит от дивидендной политики эмитента. Некоторые компании выплачивают дивиденды исключительно на привилегированные бумаги, у некоторых же дивиденды по АО и АП равны.

Если средств для полной выплаты дивидендов по «префам» оказывается недостаточно, то их владельцы получают право голоса наряду с владельцами обыкновенных бумаг. В большинстве случаев право голоса прекращается с момента полной выплаты дивидендов. Но возможны альтернативные варианты, которые указаны в уставе компании.

«Префы» на российском рынке ценных бумаг

На российском фондовом рынке сложилась ситуация, при которой большинство АП торгуются по более низкой цене, чем обыкновенные акции. Казалось бы, чем обусловлена разница в цене? Ведь если на одну привилегированную акцию дивидендов приходится больше, то для достижения такой же дивидендной доходности как у АО стоимость АП должна быть выше.

Подробнее о дивидендах и дивидендной доходности читайте в нашем материале: Дивиденды. Что это такое и как их получить

Еще в 2017 году мы делали обзор на тему «Почему в России привилегированные акции настолько дешевле обыкновенных?». В качестве главных причин выделялись следующие:

1. Увеличение контроля через покупку обыкновенный акций. Дополнительный спрос на обыкновенные акции, связанный с правом голоса, может разгонять цену этих бумаг.

Несмотря на то, что по ряду бумаг контролирующим акционером является государство, при решении определенных вопросов общество вынуждено выкупать акции у других акционеров, а владельцы префов в их число не входят. Пример: отказ Роснефти от выкупа префов Башнефти.

Кроме того, бывают случаи, когда крупные миноритарии в целях увеличения контроля (голосов) прибегают к покупкам обыкновенных акций с рынка.

2. Ликвидность. Торговые обороты по обыкновенным акциям чаще всего превышают обороты по привилегированным, поэтому фактор ликвидности вносит вклад в более низкую стоимость «префов».

По закону «префов» может быть не более 25% от всех акций. Несмотря на то, что free-float по ним больше (в случае Татнефти и Сбербанка 100%), в составе индекса МосБиржи Сбербанк-АП имеет долю 1,13% против 13,62% у Сбербанк-АО. Аналогично Татнефть-АП включена с долей 0,8% против 4,42% у АО.

3. Доступность. Привилегированные акции чаще всего не торгуются ни в Нью-Йорке, ни в Лондоне, и не входят, к примеру, в состав популярного индекса FTSE Russia IOB. Иностранным инвесторам просто сложнее и неудобнее покупать данные бумаги. «Префы» могут входить в структурные продукты или отдельные иностранные фонды, но это скорее исключение.

Однако в последние 2-3 года ситуация меняется. На российский рынок пришло очень много частных инвесторов, в том числе благодаря Индивидуальным инвестиционным счетам. Новые участники скупали привилегированные акции, по которым дивидендная доходность была заметно выше из-за разницы цен. В результате спреды между АО и АП компаний с одинаковыми дивидендными выплатами сильно сократились.

Например, за 2 года отношение цены АО к АП Сбербанка снизилось с 1,48 до 1,16, по акциям Татнефти упал с 1,87 до 1,18, по бумагам Башнефти — с 1,55 до 1,15.

Какие акции выбрать

Высокая разница в ценах между АП и АО отдельных бумаг создает возможность для среднесрочного и долгосрочного заработка. Такая ситуация показывает, что рынок временно недооценивает «префы».

На сокращении спрэда между АО и АП можно заработать, открыв парную сделку: покупка привилегированных акций с одновременной продажей обыкновенных бумаг выбранного эмитента. Однако подходящих бумаг на российском рынке осталось немного. Дисконты по парным акциям большинства эмитентов уже сократились до справедливых значений.

Если выбор стоит между покупкой АП или АО, то здесь необходим индивидуальный подход. Зачастую при появлении позитивных драйверов обыкновенные акции могут вырасти быстрее и интенсивнее, естественно из-за большей ликвидности бумаг. Однако при наличии дисконта АП по отношению к АО на уровне хотя бы 1,15 покупка «префов» позволяет получить более высокую доходность на длинном горизонте. Преимущество возникает за счет большей дивидендной доходности и реинвестирования дивидендных выплат.

Рассмотрим, как специфика деятельности разных компаний, а также дивидендная политика влияют на справедливый дисконт между АО и АП.

Сургутнефтегаз

Дивидендные выплаты по привилегированным акциям Сургутнефтегаза зафиксированы в дивполитике — 10% от чистой прибыли. Изначально привилегированным акции Сургутнефтегаза торговались с существенным дисконтом к обыкновенным. В 2010 г. отношение стоимости АО к АП доходило до 2,26. Тогда дивдоходность «префов» держалась на уровне 6-7%.

Однако переоценка валютных остатков в 2015 г. в связи с девальвацией рубля повлияла на прибыль компании. Дивдоходность «префов» за 2014 г. выросла до 21%, в то время как по обыкновенным акциям она составляла всего 2%. Текущая премия по привилегированным акциям напрямую связана со слабым рублем.

Схожая картина с привилегированными акциями Ленэнерго, Мечела и Россетей, размер выплат по которым строго привязан к величине чистой прибыли. Дивиденды по обыкновенным бумагам могут быть существенно ниже, так что и стоят они дешевле.

Татнефть

C 2017 г. Татнефть начала наращивать дивидендные выплаты по обоим типам акций. По мере увеличения дивидендной доходности спред между бумагами начал сужаться. Объясним на примере. Предположим, цена АО 100 руб. и АП 50 руб., дивидендные выплаты — 1 руб. на акцию. Тогда дивдоходность по АО — 1%, по АП — 2%. Если дивиденды увеличатся до 10 руб., то доходность по АО увеличится до 10%, по АП — до 20%. Разница между дивидендными доходностями значительно возросла, увеличив значимость дивидендного фактора и соответствующий спрос на «префы».

В перспективе компания планирует продолжить улучшать финансовые показатели. Поэтому можно рассчитывать, как минимум, на сохранение текущего уровня дивидендов. Таким образом, дивдоходность по «префам» останется более привлекательной. Сейчас дисконт АП к АО равен 1,19. Дивдоходность за 2019 г. по АО составляет 7,0%, по АП — 8,2%.

Можно сказать, что на размер дисконта по акциям Татнефти влияют исключительно различия в дивидендной доходности и ликвидности между АП и АО, как у Сбербанка, Ростелекома и ряда других эмитентов. Какие-либо другие значимые факторы отсутствуют.

Башнефть

Максимальное значение отношения цен АО к АП Башнефти достигало 3,11 в конце 2016 г. Подобный рост произошел в связи с офертой Роснефти по покупке акций Башнефти. В выкупе участвовали только обыкновенные акции. На этой новости АО выросли более чем на 30% за 2 недели в отличие от АП, которые показали падение.

Поскольку компания выплачивает одинаковые дивиденды по обоим типам бумаг, то после реализации оферты по мере роста дивидендов дисконт начал снижаться. На текущий момент мы считаем, что дисконт находится на справедливом уровне около 1,15.

Дисконт по акциям Башнефти должен быть не стандартные 10-20%, а несколько ниже. Дело в том, что после выкупа львиной доли обыкновенных акций Роснефтью, их ликвидность резко снизалась. В то же время объемы торгов по АП даже выросли. Поэтому у АО нет стандартного преимущества в ликвидности. На наш взгляд, справедливый дисконт может быть даже отрицательным, то есть АП в моменте могут быть немного дороже АО. Такое становится возможным в периоды притока крупных инвесторов в бумаги эмитента.

Заключение

Решение о покупке обыкновенных или привилегированных акций зависит от конкретного эмитента. В общем случае «префы» выгоднее покупать, если отношение стоимости АО к АП выше 1,2, а дивидендная доходность (при равных дивидендах по обоим типам акций) АО составляет хотя бы 3%.

На сегодняшний день под эти критерии попадают бумаги Ростелекома с текущим соотношением цены АО к АП 1,21 и равными дивидендными выплатами по АО и АП. При этом дивдоходность по АО в 2019 г. составила 6,2%, а по АП — 7,7%.

Правило справедливого соотношения АО/АП в диапазоне 1,1-1,2 не подходит для компаний, у которых размер выплат по привилегированным акциям в уставе строго привязан к чистой прибыли. Из крупных компаний это Мечел, Сургутнефтегаз, Россети, Ленэнерго. Для таких инструментов нужно опираться на прогнозы по будущим выплатам, исходя из предполагаемого финансового результата за отчетный период.

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Продай, купи, спи

Итоги торгов. Покупатели российских акций попали в ловушку

Американская экономика: ключевые факторы 2022

5 самых ярких сделок M&A на российском рынке в 2021

Как Магнит будет работать с Wildberries

Илон Маск продолжает продавать акции. А что Tesla?

Акции Costco растут после отчета. Какие перспективы?

Акции Oracle взлетели к максимумам. Разбираем отчет

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Инвест идея по акциям Нижнекамскнефтехим

| Акция (Тикер) | НКНХ ап (NKNCP) |

|---|---|

| Дата приобретения в портфель IS-Value | 07.06.2021 |

| Уровень риска (из 10) | 7 |

| Цена покупки | 77,69 ₽ |

| Цель | 100 ₽ (достигнута 6.08.2021) |

| Потенциал | 28,7% |

| Срок для реализации идеи | 15.03.2022 |

По итогам 2 полугодия 2021 года дивиденды скорее всего будут скромнее, даже при таком же pay out – в районе 4-5 руб. на акцию. Но в целом по году 14-15 руб. на акцию это прекрасный результат. Вместе с тем считаем, что показатели в 2022 г. могут снизиться в силу вероятного снижения цен на продукцию нефтехимии (размер долга в таком случае может оказаться запредельным). По нашему мнению, 110-115 ₽ за преф могут оказаться пределом роста на ближайшие несколько лет до завершения инвест программы по ЭП-600 и следующих переделов.

💡 ИДЕЯ:

Финансовые результаты Нижнекамскнефтехим за 2021г.

Ценовая конъюнктура на нефтехимическом рынке и повышенный спрос на большую часть нефтехимической продукции позволяет предположить, что российские публичные нефтехимики (Метафракс, ВХЗ, Куйбышевазот, Уфаоргиснтез, Казаньоргсинтез, Нижнекамскнефтехим и пр.) в отличие от 2020 года, в текущем году загрузят все свои установки на 100% мощности и получат повышенную маржу.

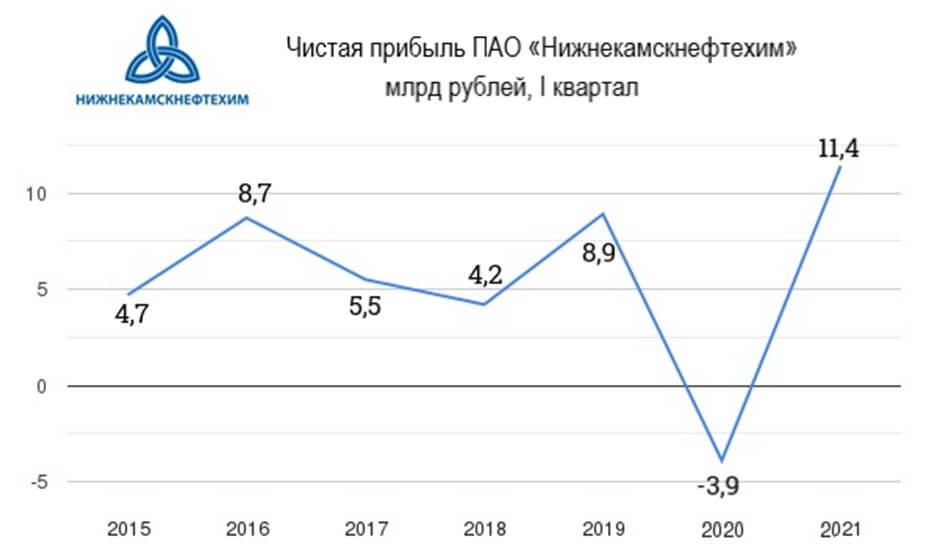

В 1 квартале 2021 года НКНХ отлично использовал конъюнктуру и показал максимальный квартальный результат в своей истории по чистой прибыли – 11,4 млрд рублей, которая является базой для начисления дивидендов. Цены 2 квартала на пластики и каучуки не будут сильно отличаться от 1 квартала, при этом 2 полугодие 2021 года может быть менее позитивным. В силу этого считаем, что Нижнекамскнефтехим заработает за 2021 г. чистую прибыль в диапазоне 36-38 млрд руб.

Самым крупнотоннажным продуктом Нижнекамскнефтехим являются пластики их производится более 700 тысяч тонн в год (полиэтилен, полипропилен, полистирол, АБС-пластики).

Вторым по крупности являются каучуки, в том числе с 2021 г. осваивается производство каучука ДССК и термоэластопластов, основным ценовым ориентиром для синтетических каучуков является котировки TSR-20 (натуральный каучук) и котировки бутадиена.

Дивиденды Нижнекамскнефтехим 2021-2022

ПАО Нижнекамскнефтехим, как и ПАО СИБУР Холдинг достаточно рано проводят годовые собрания обычно в первой половине апреля, на которых, в том числе принимаются решения о годовых дивидендах.

В 2021 г. Нижнекамскнефтехим закрыл реестр под дивиденды за 2020 год 27 апреля 2021 года и заплатил скромные дивиденды в размере 0,73 рубля на акцию, коэффициент выплат – 30% от чистой прибыли.

Дивидендная политика Нижнекамскнефтехим (положение, утвержденное Советом директоров в 2007 г.) предусматривает:

Сумма средств, направляемая на дивидендные выплаты, должна составлять не менее 15 % годовой чистой прибыли.

С учетом прогнозного размера чистой прибыли за 2021 г., ближайшие дивиденды Нижнекамскнефтехим на акцию могут составить от 6,1 до 14,2 руб. на акцию (в зависимости от pay out ratio – 30/50/70%). При этом наиболее вероятным считаем коэффициент 50% и дивиденд около 10 рублей на акцию Нижнекамскнефтехима по итогам 2021 г., с учетом текущей див. политики СИБУР Холдинг, которая предполагает дивиденды выплаты не менее 50% от чистой прибыли.

Размер дивидендов мы вероятно узнаем уже в марте 2022 г., когда Совет директоров по практике прошлых лет может дать рекомендации собранию акционеров по их размеру.

Рыночные мультипликаторы Нижнекамскнефтехим и прогноз по акциям

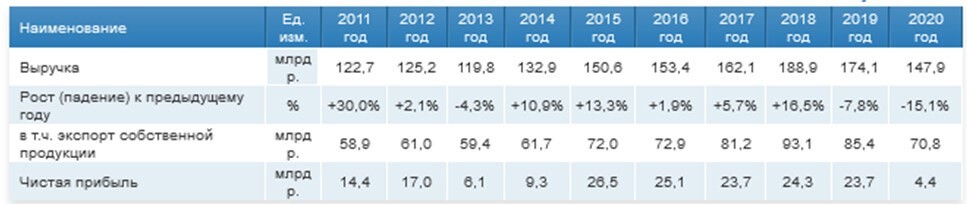

Капитализация Нижнекамскнефтехим (P) на начало июня 2021 г. составляет около 170 млрд руб. Рыночные мультипликаторы:

| Среднее за 5 лет | Форвардные 2021 г. | |

| P/E | 12,4 | 4,8 |

| EV/EBITDA | 4,7 | 3,5 |

Акции Нижнекамскнефтехим исходя из форвардных мультипликаторов на данный момент оценены дешевле своих исторических мультипликаторов и вкупе с тем, что по итогам 2021 г. компания может заплатить высокие дивиденды, считаем вероятным достижение привилегированными акциями Нижнекамскнефтехим (NKNCP) уровня максимальных исторических значений в районе 100 руб. за акцию, а возможно даже превышение этих уровней.

Вместе с тем после этого считаем вероятным спад акций, так как, по нашему мнению, стабильность финансовых результатов и размера дивидендов акционерам стоит ждать только после завершения инвестиционной программы в 2024 г.

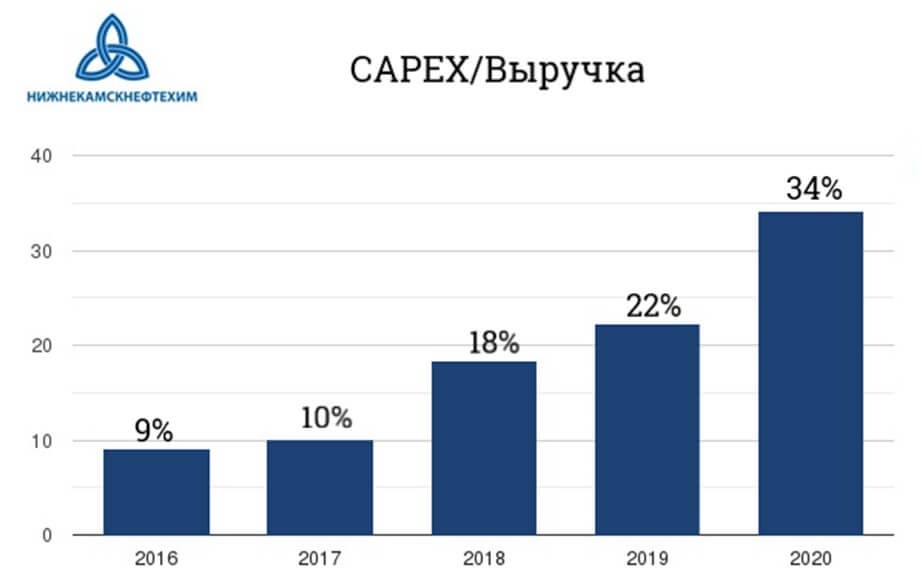

Инвестиционная программа Нижнекамскнефтехим

Видно, что в последние годы компания сильно нарастила расходы на капитальные вложения, что вызывает некоторые опасения по размеру дивидендов в 2023-2024 гг., однако после запуска на полную мощность всех текущих проектов уже в 2025 году компания может выплатить большие дивиденды, если не задумает новых грандиозных строек.

Нижнекамскнефтехим активно строит олефиновый комплекс, который по своей сути позволит в 2 раза увеличить производственные мощности по пластикам с текущих 700 тыс. до 1,4-1,5 млн тонн, возможно компания с учетом интеграции с СИБУР также в будущем освоит новые для себя пластики – полиэтилентерефталат, поливинилхлорид, полиуретаны.

Нижнекамскнефтехим приучил всех к тому, что компания перманентно находится в процессе строительства новых производств, реализуя масштабную инвестиционную программу.

РИСКИ:

Итоги. Акции компании очень интересны в долгосрочной перспективе, так как после завершения строек, компания будет в состоянии щедро одаривать акционеров дивидендами, тем более что большая часть акций у мажоритария. Есть и вероятность проведения SPO, что повысит ликвидность акций, если СИБУР захочет иметь публичные дочки.

Спасибо за внимание и успешных вам инвестиций!

Нижнекамскнефтехим радует жирными дивидендами. С чего это?

Акции Нижнекамскнефтехима растут как на дрожжах. Сначала материнская компания ТАИФ объявила о слиянии с другой крупной нефтехимической компанией. Затем уже дочка объявляет о жирных дивидендах (7,5% по обыкновенным и 9,6% по привилегированным акциям).

Разбираемся, с чего такая щедрость и чего ждать от компании после слияния.

Откуда деньги?

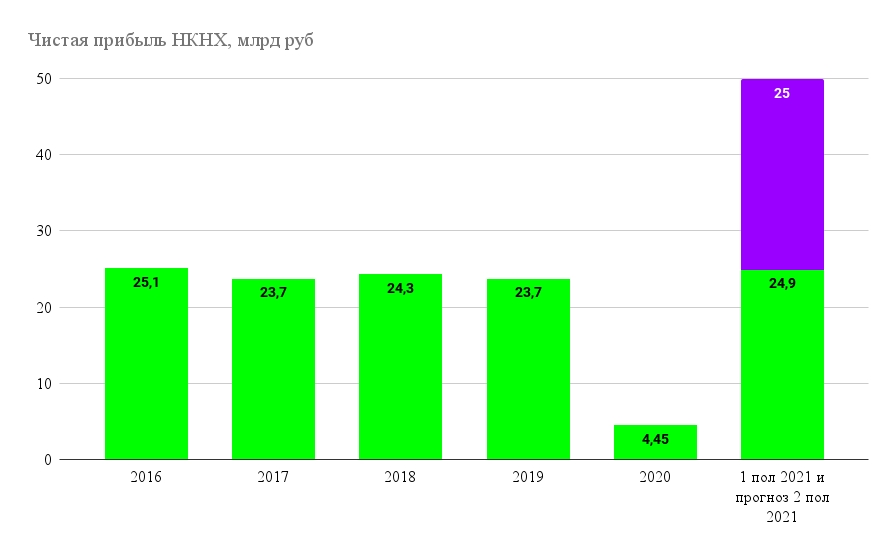

НКНХ в первом полугодии 2021 г. увеличил чистую прибыль по РСБУ в 8,5 раз по сравнению с показателем первого полугодия прошлого года, до 24,9 млрд руб. На выплату дивидендов планируется направить 17,5 млрд руб. Таким образом, всего на выплаты акционерам направят около 70% прибыли по РСБУ за 1 полугодие 2021 г.

Доходность за 1 полугодие по обыкновенным акциям составит порядка 7,5%, по привилегированным 9,6%.

Дата закрытия реестра 20.09.2021. Последний день для покупки: 16.09.2021.

Такое уже было

Компания не в первый раз радует акционеров щедрыми выплатами. Обратимся к прошлому и посмотрим какие дивиденды были раньше.

В уставе материнской компании ТАИФ предполагается не менее 70% чистой прибыли направлять на дивиденды.

Мы ожидаем, что за 2 полугодие 2021 г. компания продолжит распределять дивиденды по той же модели расчета. Таким образом, дивиденд за этот период может составить еще дополнительно около 10 руб. на акцию.

Причем тут Казаньоргсинтез

Казаньоргсинтез (MCX: KZOS ) — это крупнейший в России производитель полимеров. Интересно, что здесь картина очень похожа на ту, что происходит с НКНХ: совет директоров объявил дивиденды в размере 5,745 и 0,25 рублей на обыкновенную и привилегированную акцию соответственно.

Доходность за полугодие по обыкновенным акциям составляет 5,6%, по привилегированным 0,7%. А на выплату будет направлено также 70% от чистой прибыли по РСБУ.

Как эти компании связаны? Дело в том, что Казаньоргсинтез и Нижнекамскнефтехим являются дочерними компаниями холдинга Таиф. А в апреле этого года две крупнейшие нефтехимические компании Сибур и Таиф объявили о слиянии.

Вероятно, менеджмент просто выводит кэш через дивиденды, хотя в этом случае они могли выплатить и больше, чем 70% от прибыли.

Что будет после слияния?

По сути, Сибур выкупает ТАИФ, оставляя ему долю 15% в новой компании. Ожидается, что сделка будет завершена в сентябре 2021 года. Созданный гигант будет обеспечивать 70% от всего выпуска нефтегазохимической продукции в России.

После сделки ожидается IPO новой компании на бирже. Но, вероятно, оно пройдет уже в 2022 году.

Будут ли выкупаться акции дочерних предприятий после объединения сделки — пока не ясно, но такой сценарий вполне вероятен. Если он реализуется, то акции обеих компаний вырастут еще больше.

Таким образом, сценариев для НКНХ после слияния — три. Первый: новый собственник может изменить подход к распределению дивидендов, и их размер снизится. Но этот сценарий маловероятен. Второй: компанию поглотят, а её акции будут выкуплены с премией. Третий: компанию не выкупят, и она продолжит выплачивать 70% от чистой прибыли по РСБУ.

Мнение аналитиков InvestFuture

На наш взгляд, акции НКНХ выглядят интереснее Казаньоргсинтеза, как с точки зрения дивидендной доходности, так и возможного выкупа со стороны мажоритария.

Объединение активов повысит эффективность всего холдинга ТАИФ и поможет в реализации масштабной инвестиционной программы компании.

Мы считаем, что целесообразнее продолжать удерживать акции НКНХ, как минимум до объединения Сибур-ТАИФ. После появления конкретики по действиям мажоритария и планируемому IPO уже можно будет решать, что делать с бумагами дальше.

Не является торговым сигналом или инвестиционной рекомендацией. Текст подготовлен при помощи команды InvestFuture: аналитика Александра Резникова и редактора Александра Никитова.