Несмещенность оценок параметров регрессии означает что

Несмещенность оценок параметров регрессии. Оценка параметров регрессии называется несмещенной, если для любого фиксированного числа наблюдений выполняется равенство математического ожидания параметра и значения параметра регрессии. Надо отметить, что оценки, полученные методом наименьших квадратов, обладают свойством несмещенности. [c.149]

Эффективность оценок параметров регрессии. Несмещенная оценка параметра регрессии называется несмещенной эффективной, если она среди всех прочих несмещенных оценок этого же параметра обладает наименьшей дисперсией. [c.149]

Это означает, что отсутствует систематическая ошибка в определении линии регрессии, следовательно оценки параметров регрессии являются несмещенными, то есть математическое ожидание оценки каждого параметра равно его истинному значению. [c.107]

Статистические проверки параметров регрессии, показателей корреляции основаны на непроверяемых предпосылках распределения случайной составляющей б,. Они носят лишь предварительный характер. После построения уравнения регрессии проводится проверка наличия у оценок б, (случайных остатков) тех свойств, которые предполагались. Связано это с тем, что оценки параметров регрессии должны отвечать определенным критериям. Они должны быть несмещенными, состоятельными и эффективными. Эти свойства оценок, полученных по МНК, имеют чрезвычайно важное практическое значение в использовании результатов регрессии и корреляции. [c.155]

Отметим, что при соблюдении прочих предпосылок МНК автокорреляция остатков не влияет на свойства состоятельности и несмещенности оценок параметров уравнения регрессии обычным МНК, за исключением моделей авторегрессии. Применение МНК к моделям авторегрессии ведет к получению смещенных, несостоятельных и неэффективных оценок. [c.280]

Однако, как было показано выше, оценка параметра с,, равная 0,440, является смещенной. Для получения несмещенных оценок параметров этого уравнения воспользуемся методом инструментальных переменных. Определим параметры уравнения регрессии (7.43) обычным МНК [c.327]

Средние квадраты s и s2 (табл. 3.3) представляют собой несмещенные оценки дисперсий зависимой переменной, обусловленных соответственно регрессий или объясняющей переменной X и воздействием неучтенных случайных факторов и ошибок т — число оцениваемых параметров уравнения регрессии п — число наблюдений. [c.72]

Оценки, определяемые вектором (4.8), обладают в соответствии с теоремой Гаусса—Маркова минимальными дисперсиями в классе всех линейных несмещенных оценок, но при наличии мультиколлинеарности эти дисперсии могут оказаться слишком большими, и обращение к соответствующим смещенным оценкам может повысить точность оценивания параметров регрессии. На рис. 5.1 показан случай, когда смещенная оценка Ру, [c.110]

Как было отмечено в 7.1, b — несмещенная и состоятельная оценка параметра р для обобщенной линейной модели множественной регрессии следовательно, и в частном случае, когда мо- [c.156]

Изучая уравнение линейной регрессии мы предполагали, что реальная взаимосвязь фактора X и отклика 7 линейна, а отклонения от прямой регрессии случайны, независимы между собой, имеют нулевое математическое ожидание и постоянную дисперсию. Если это не так, то статистический анализ параметров регрессии некорректен и оценки этих параметров не обладают свойствами несмещенности и состоятельности. Например, это может быть, если в действительности связь между переменными нелинейна. Поэтому после получения уравнения регрессии необходимо исследовать его ошибки. [c.122]

Коэффициенты регрессии, найденные исходя из системы нормальных уравнений, представляют собой выборочные оценки характеристики силы связи. Их несмещенность является желательным свойством, так как только в этом случае они могут иметь практическую значимость. Несмещенность оценки означает, что математическое ожидание остатков равно нулю. Следовательно, при большом числе выборочных оцениваний остатки не будут накапливаться и найденный параметр регрессии bt можно рассматривать как среднее значение из возможного большого количества несмещенных оценок. Если оценки обладают свойством несмещенности, то их можно сравнивать по разным исследованиям. [c.156]

Степень реалистичности доверительных интервалов параметров регрессии обеспечивается, если оценки будут не только несмещенными и эффективными, но и состоятельными. Состоятельность оценок характеризует увеличение их точности с увеличением объема выборки. Большой практический интерес представляют те результаты регрессии, для которых доверительный интервал ожидаемого значения параметра регрессии 6, имеет предел значений вероятности, равный единице. Иными словами, вероятность получения оценки на заданном расстоянии от истинного значения параметра близка к единице. [c.156]

При несоблюдении основных предпосылок МНК приходится корректировать модель, изменяя ее спецификацию, добавлять (исключать) некоторые факторы, преобразовывать исходные данные для того, чтобы получить оценки коэффициентов регрессии, которые обладают свойством несмещенности, имеют меньшее значение дисперсии остатков и обеспечивают в связи с этим более эффективную статистическую проверку значимости параметров регрессии. Этой цели, как уже указывалось, служит и применение обобщенного метода наименьших квадратов, к рассмотрению которого мы и переходим в п. 3.11. [c.169]

Метод, используемый чаще других для нахождения параметров уравнения регрессии и известный как метод наименьших квадратов, дает наилучшие линейные несмещенные оценки. Он называется так потому, что при расчете параметров прямой линии, которая наиболее соответствует фактическим данным, с помощью этого метода стараются найти линию, минимизирующую сумму квадратов значений ошибок или расхождений между величинами Y, которые рассчитаны по уравнению прямой и обозначаются Y, и фактическими наблюдениями. Это показано на рис. 6.2. [c.265]

Сформулируйте свойства несмещенности, состоятельности и эффективности оценок параметров. Обладают ли этими свойствами оценки. параметров линейной регрессии, полученные с помощью МНК [c.311]

Формула Q записана для парной регрессии аналогичный вид она имеет и для множественной линейной регрессии. При использовании WLS оценки параметров не только получаются несмещенными (они будут таковыми и для обычного МНК), но и более точными (имеют меньшую дисперсию), чем невзвешенные оценки. [c.355]

Почему, если известна оценка W ковариационной матрицы ошибок независимых переменных, то приведенная формула расчета оценок параметров простой регрессии обеспечивает их несмещенность [c.44]

Оценки являются несмещенными, т.е. математическое ожидание оценки каждого параметра равно его истинному значению М(а) = а М(Ь) = р. Это вытекает из того, что М(е.) = О, и говорит об отсутствии систематической ошибки в определении положения линии регрессии. [c.297]

Если матрица ковариации ошибок по наблюдениям отлична от О IN (нарушена 3-я гипотеза основной модели), то МНК-оценки параметров регрессии остаются несмещенными, но перестают быть эффективными в классе линейных. Смещенными оказываются МНК-оценки их ковариции, в частности оценки их стандартных ошибок (как правило, они преуменьшаются). [c.27]

При анализе временных рядов часто приходится учитывать статистическую зависимость наблюдений в разные моменты времени. Иными словами, для многих временных рядов предположение о некоррелированности ошибок не выполняется. В этом разделе мы рассмотрим наиболее простую модель, в которой ошибки образуют так называемый авторегрессионный процесс первого порядка (точное определение будет дано ниже). Как было показано ранее (глава 5), применение обычного метода наименьших квадратов к этой системе дает несмещенные и состоятельные оценки параметров, однако можно показать (см., например, Johnston and DiNar-do, 1997), что получаемая при этом оценка дисперсии оказывается смещенной вниз, что может отрицательно сказаться при проверке гипотез о значимости коэффициентов. Образно говоря, МНК рисует более оптимистичную картину регрессии, чем есть на самом деле. [c.184]

Состоятельное оценивание дисперсий. Предположим теперь, что в модели (6.1) с гетероскедастичностью для оценки вектора параметра ft используется обычный метод наименьших квадратов. Как установлено в главе 5, эта оценка является состоятельной и несмещенной, однако стандартная оценка ее матрицы ко-вариаций ((3.8), (ЗД9)) V»(/3OLs) — ff2(X X) l смещена и несостоятельна. Отметим, что компьютерные пакеты при оценивании коэффициентов регрессии вычисляют стандартные ошибки коэффициентов регрессии именно по этой формуле. Можно ли сделать поправку на гетероскедастичность и улучшить оценку матрицы ковариаций Положительный ответ дают приводимые ниже два способа оценивания. [c.173]

Свойства оценок параметров

![]()

![]()

Общая задача оценивания заключается в получении каких-либо выводов о параметре У, на основании наблюдений Х1, Х 2,…,. Х n

Существуют следующие критерии оценок параметров:

· несмещенность,

· состоятельность

· эффективность.

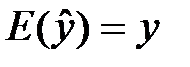

Несмещенность оценки означает, что при ее использовании мы не получаем систематической ошибки, и только при наличии этого свойства оценки могут иметь практическую значимость. Математически несмещенность оценки означает, что математическое ожидание остатков равно 0 или  .

.

Следовательно, при большом числе выборочных оцениваний остатки не будут накапливаться и найденный параметр можно рассматривать как среднее значение из возможно большого количества несмещенных оценок. Если оценки обладают свойством несмещенности, то их можно сравнивать по разным исследованиям.

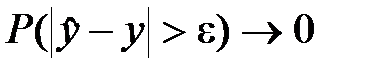

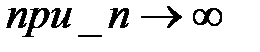

Состоятельностьоценки гарантирует приближение оценки к истинному значению (т.е. увеличение их точности) при увеличении объема выборки, т.е. должно выполняться равенство

для всякого

для всякого

Состоятельной называется такая оценка, которая дает истинное значение при достаточно большом объеме выборки вне зависимости от значений входящих в нее конкретных наблюдений. Состоятельность обычно рассматривается как самое важное свойство оценки (это минимальное требование, предъявляемое к любой оценке).

Признаком несостоятельности оценки является резкое изменение коэффициентов регрессии при изменении объема выборки.

Эффективнаяоценка является наилучшей в смысле минимума среднеквадратичного отклонения. Оценки, полученные методом наименьших квадратов при выполнении всех необходимых предпосылок (гипотез), являются эффективными.

Для определения качества оценок, полученных методом наименьших квадратов (МНК), необходимо учитывать статистические свойства имеющихся данных. В уравнении 7.6

yi —объясняемая (зависимая) переменная

xi — объясняющая (независимая) переменная или регрессор.

Ответы на тесты по эконометрике

Q=………..min соответствует методу наименьших квадратов

Автокорреляция — это корреляционная зависимость уровней ряда от предыдущих значений.

Автокорреляция имеется когда каждое следующее значение остатков

Аддитивная модель временного ряда имеет вид: Y=T+S+E

Атрибутивная переменная может употребляться, когда: независимая переменная качественна;

В каких пределах изменяется коэффициент детерминанта: от 0 до 1.

В каком случае модель считается адекватной Fрасч>Fтабл

В каком случае рекомендуется применять для моделирования показателей с увелич. ростом параболу если относительная величина…неограниченно

В результате автокорреляции имеем неэффективные оценки параметров

В хорошо подобранной модели остатки должны иметь нормальный закон

В эконометрическом анализе Xj рассматриваются как случайные величины

Величина доверительного интервала позволяет установить предположение о том, что: интервал содержит оценку параметра неизвестного.

Величина рассчитанная по формуле r=…является оценкой парного коэф. Корреляции

Внутренне нелинейная регрессия — это истинно нелинейная регрессия, которая не может быть приведена к линейной регрессии преобразованием переменных и введением новых переменных.

Временной ряд — это последовательность значений признака (результативного переменного), принимаемых в течение последовательных моментов времени или периодов.

Выберете авторегрессионную модель Уt=a+b0x1+Ɣyt-1+ƹt

Выберете модель с лагами Уt= a+b0x1…….(самая длинная формула)

Выборочное значение Rxy не > 1, |R|

Для определения параметров сверх иденцифицированной модели примен.: применяется. 2-х шаговый МНК

Для определения параметров структурную форму модели необходимо преобразовать в приведенную форму модели

Для определения параметров точно идентифицируемой модели: применяется косвенный МНК;

Для оценки … изменения y от x вводится: коэффициент эластичности:

Для парной регрессии ơ²b равно ….(xi-x¯)²)

Для проверки значимости отдельных параметров регрессии используется: t-тест.

Для регрессии y=a+bx из n наблюдений интервал доверия (1-а)% для коэф. b составит b±t…….·ơb

Для регрессии из n наблюдений и m независимых переменных существует такая связь между R² и F..=[(n-m-1)/m]( R²/(1- R²)]

Доверительная вероятность – это вероятность того, что истинное значение результативного показателя попадёт в расчётный прогнозный интервал.

Допустим что для описания одного экономического процесса пригодны 2 модели. Обе адекватны по f критерию фишера. какой предоставить преимущество, у той у кот.: большее значения F критерия

Допустим, что зависимость расходов от дохода описывается функцией y=a+bx среднее значение у=2…равняется 9

Если Rxy положителен, то с ростом x увеличивается y.

Если в уравнении регрессии имеется несущественная переменная, то она обнаруживает себя по низкому значению T статистки

Если качественный фактор имеет 3 градации, то необходимое число фиктивных переменных 2

Если коэффициент корреляции положителен, то в линейной модели с ростом х увеличивается у

Если мы заинтересованы в использовании атрибутивных переменных для отображения эффекта разных месяцев мы должны использовать 11 атрибутивных методов

Если регрессионная модель имеет показательную зависимость, то метод МНК применим после приведения к линейному виду.

Зависимость между коэффициентом множественной детерминации (D) и корреляции (R) описывается следующим методом R=√D

Значимость уравнения регрессии — действительное наличие исследуемой зависимости, а не просто случайное совпадение факторов, имитирующее зависимость, которая фактически не существует.

Интеркорреляция и связанная с ней мультиколлинеарность — это приближающаяся к полной линейной зависимости тесная связь между факторами.

Какая статистическая характеристика выражается формулой R²=…коэффициент детерминации

Какая статистическая хар-ка выражена формулой : rxy=Ca(x;y) разделить на корень Var(x)*Var(y): коэффициент. корреляции

Какая функция используется при моделировании моделей с постоянным ростом степенная

Какие точки исключаются из временного ряда процедурой сглаживания и в начале, и в конце.

Какое из уравнений регрессии является степенным y=a˳aͯ¹a

Классический метод к оцениванию параметров регрессии основан на: – метод наименьших квадратов (МНК)

Количество степеней свободы для t статистики при проверки значимости параметров регрессии из 35 наблюдений и 3 независимых переменных 31;

Количество степеней свободы знаменателя F-статистики в регрессии из 50 наблюдений и 4 независимых переменных: 45

Компоненты вектора Ei имеют нормальный закон

Корреляция — стохастическая зависимость, являющаяся обобщением строго детерминированной функциональной зависимости посредством включения вероятностной (случайной) компоненты.

Коэффициент автокорреляции: характеризует тесноту линейной связи текущего и предстоящего уровней ряда

Коэффициент детерминации — показатель тесноты стохастической связи в общем случае нелинейной регрессии

Коэффициент детерминации – это величина, которая характеризует связь между зависимыми и независимыми переменными.

Коэффициент детерминации – это квадрат множественного коэффициента корреляции

Коэффициент детерминации – это: величина, которая характеризует связь между независимой и зависимой (зависящей) переменными;

Коэффициент детерминации R показывает долю вариаций зависимой переменной y, объяснимую влиянием факторов, включаемых в модель.

Коэффициент детерминации изменяется в пределах: – от 0 до 1

Коэффициент доверия — это коэффициент, который связывает линейной зависимостью предельную и среднюю ошибки, выясняет смысл предельной ошибки, характеризующей точность оценки, и является аргументом распределения (чаще всего, интеграла вероятностей). Именно эта вероятность и есть степень надежности оценки.

Коэффициент доверия (нормированное отклонение) — результат деления отклонения от среднего на стандартное отклонение, содержательно характеризует степень надежности (уверенности) полученной оценки.

Коэффициент корелляции Rxy используется для определения полноты связи X и Y.

Коэффициент корелляции равный 0 означает, что: –отсутствует линейная связь.

Коэффициент корреляции используется для: определения тесноты связи между случайными величинами X и Y;

Коэффициент корреляции рассчитывается для измерения степени линейной взаимосвязи между двумя случайными переменными.

Коэффициент линейной корреляции — показатель тесноты стохастической связи между фактором и результатом в случае линейной регрессии.

Коэффициент регрессии — коэффициент при факторной переменной в модели линейной регрессии.

Коэффициент регрессии b показывает: на сколько единиц увеличивается y, если x увеличивается на 1.

Коэффициент эластичности измеряется в: неизмеримая величина.

Критерий Дарвина-Чотсона применяется для: – отбора факторов в модель; или – определения автокорреляции в остатках

Критерий Стьюдента — проверка значимости отдельных коэффициентов регрессии и значимости коэффициента корреляции.

Критерий Фишера показывает статистическую значимость модели в целом на основе совокупной достоверности всех ее коэффициентов;

Лаговые переменные это значение зависимых переменных за предшествующий период времени

Модель в целом статистически значима, если Fрасч > Fтабл.

Модель идентифицирована, если: – число параметров структурной модели равно числу параметров приведён. формы модели.

Модель неидентифицирована, если: – число приведён. коэф . больше числа структурных коэф.

Модель сверхидентифицирована, если: число приведён. коэф. меньше числа структурных коэф

Мультипликативная модель временного ряда имеет вид: – Y=T*S*E

Мультипликативная модель временного ряда строится, если: амплитуда сезонных колебаний возрастает или уменьшается

На основе поквартальных данных…значения 7-1 квартал, 9-2квартал и 11-3квартал …-5

Неправильный выбор функциональной формы или объясняющих переменных называется ошибками спецификации

Несмещённость оценки параметра регрессии, полученной по МНК, означает: – что она характеризуется наименьшей дисперсией.

Одной из проблем которая может возникнуть в многофакторной регрессии и никогда не бывает в парной регрессии, является корреляция между независимыми переменными

От чего зависит количество точек, исключаемых из временного ряда в результате сглаживания: от применяемого метода сглаживания.

Отметьте основные виды ошибок спецификации: отбрасывание значимой переменной; добавление незначимой переменной;

Оценки коэффициентов парной регрессии является несмещённым, если: математические ожидания остатков =0.

Оценки параметров парной линейной регрессии находятся по формуле b= Cov(x;y)/Var(x);a=y¯ bx¯

Оценки параметров регрессии являются несмещенными, если Математическое ожидание остатков равно 0

Оценки парной регрессии явл. эффективными, если: оценка обладают наименьшей дисперсией по сравнению с другими оценками

При наличии гетероскедастичности следует применять: – обобщённый МНК

При проверке значимости одновременно всех параметров регрессии используется: F-тест.

Применим ли метод наименьших квадратов для расчетов параметров показательной зависимости применим после ее приведения

Применим ли метод наименьших квадратов(МНК) для расчёта параметров нелинейных моделей? применим после её специального приведения к линейному виду

С помощью какого критерия оценивается значимость коэффициента регрессии T стьюдента

С увеличением числа объясняющих переменных скоррестированный коэффициент детерминации: – увеличивается.

Связь между индексом множественной детерминации R² и скорректированным индексом множественной детерминации Ȓ² есть

Скорректиров. коэф. детерминации: – больше обычного коэф. детерминации

Стандартизованный коэффициент уравнения регрессии Ƀk показывает на сколько % изменится результирующий показатель у при изменении хi на 1%при неизмененном среднем уровне других факторов

Стандартный коэффициент уравнения регрессии: показывает на сколько 1 изменится y при изменении фактора xk на 1 при сохранении др.

Суть коэф. детерминации r 2 xy состоит в следующем: – характеризует долю дисперсии результативного признака y объясняем. регресс., в общей дисперсии результативного признака.

Табличные значения Фишера (F) зависят от доверительной вероятности и от числа включённых факторов и от длины исходного ряда (от доверительной вероятности p и числа степеней свободы дисперсий f1 и f2)..

Уравнение в котором H число эндогенных переменных, D число отсутствующих экзогенных переменных, идентифицируемо если D+1=H

Уравнение в котором H число эндогенных переменных, D число отсутствующих экзогенных переменных, НЕидентифицируемо если D+1 H

Уравнение идентифицировано, если: – D+1=H

Уравнение неидентифицировано, если: – D+1 H

Фиктивные переменные – это: атрибутивные признаки (например, как профессия, пол, образование), которым придали цифровые метки;

Формула t= rxy….используется для проверки существенности коэффициента корреляции

Частный F-критерий: – оценивает значимость уравнения регрессии в целом

Число степеней свободы для факторной суммы квадратов в линейной модели множественной регрессии равно: m;

Что показывает коэффициент наклона – на сколько единиц изменится у, если х изменился на единицу,

Что показывает коэффициент. абсолютного роста на сколько единиц изменится у, если х изменился на единицу

Экзогенная переменная – это независимая переменная или фактор-Х.

Экзогенные переменные — это переменные, которые определяются вне системы и являются независимыми

Экзогенные переменные – это предопределенные переменные, влияющие на зависимые переменные (Эндогенные переменные), но не зависящие от них, обозначаются через х

Эластичность измеряется единица измерения фактора…показателя

Эндогенные переменные – это: зависимые переменные, число которых равно числу уравнений в системе и которые обозначаются через у

Определения

T-отношение (t-критерий) — отношение оценки коэффициента, полученной с помощью МНК, к величине стандартной ошибки оцениваемой величины.

Аддитивная модель временного ряда – это модель, в которой временной ряд представлен как сумма перечисленных компонент.

Критерий Фишера — способ статистической проверки значимости уравнения регрессии, при котором расчетное (фактическое) значение F-отношения сравнивается с его критическим (теоретическим) значением.

Линейная регрессия — это связь (регрессия), которая представлена уравнением прямой линии и выражает простейшую линейную зависимость.

Метод инструментальных переменных — это разновидность МНК. Используется для оценки параметров моделей, описываемых несколькими уравнениями. Главное свойство — частичная замена непригодной объясняющей переменной на такую переменную, которая некоррелированна со случайным членом. Эта замещающая переменная называется инструментальной и приводит к получению состоятельных оценок параметров.

Метод наименьших квадратов (МНК) — способ приближенного нахождения (оценивания) неизвестных коэффициентов (параметров) регрессии. Этот метод основан на требовании минимизации суммы квадратов отклонений значений результата, рассчитанных по уравнению регрессии, и истинных (наблюденных) значений результата.

Множественная линейная регрессия — это множественная регрессия, представляющая линейную связь по каждому фактору.

Множественная регрессия — регрессия с двумя и более факторными переменными.

Модель идентифицируемая — модель, в которой все структурные коэффициенты однозначно определяются по коэффициентам приведенной формы модели.

Модель рекурсивных уравнений — модель, которая содержит зависимые переменные (результативные) одних уравнений в роли фактора, оказываясь в правой части других уравнений.

Мультипликативная модель – модель, в которой временной ряд представлен как произведение перечисленных компонент.

Несмещенная оценка — оценка, среднее которой равно самой оцениваемой величине.

Нулевая гипотеза — предположение о том, что результат не зависит от фактора (коэффициент регрессии равен нулю).

Обобщенный метод наименьших квадратов (ОМНК) — метод, который не требует постоянства дисперсии (гомоскедастичности) остатков, но предполагает пропорциональность остатков общему множителю (дисперсии). Таким образом, это взвешенный МНК.

Объясненная дисперсия — показатель вариации результата, обусловленной регрессией.

Объясняемая (результативная) переменная — переменная, которая статистически зависит от факторной переменной, или объясняющей (регрессора).

Остаточная дисперсия — необъясненная дисперсия, которая показывает вариацию результата под влиянием всех прочих факторов, неучтенных регрессией.

Предопределенные переменные — это экзогенные переменные системы и лаговые эндогенные переменные системы.

Приведенная форма системы — форма, которая, в отличие от структурной, уже содержит одни только линейно зависящие от экзогенных переменных эндогенные переменные. Внешне ничем не отличается от системы независимых уравнений.

Расчетное значение F-отношения — значение, которое получают делением объясненной дисперсии на 1 степень свободы на остаточную дисперсию на 1 степень свободы.

Регрессия (зависимость) — это усредненная (сглаженная), т.е. свободная от случайных мелкомасштабных колебаний (флуктуаций), квазидетерминированная связь между объясняемой переменной (переменными) и объясняющей переменной (переменными). Эта связь выражается формулами, которые характеризуют функциональную зависимость и не содержат явно стохастических (случайных) переменных, которые свое влияние теперь оказывают как результирующее воздействие, принимающее вид чисто функциональной зависимости.

Регрессор (объясняющая переменная, факторная переменная) — это независимая переменная, статистически связанная с результирующей переменной. Характер этой связи и влияние изменения (вариации) регрессора на результат исследуются в эконометрике.

Система взаимосвязанных уравнений — это система одновременных или взаимозависимых уравнений. В ней одни и те же переменные выступают одновременно как зависимые в одних уравнениях и в то же время независимые в других. Это структурная форма системы уравнений. К ней неприменим МНК.

Система внешне не связанных между собой уравнений — система, которая характеризуется наличием одних только корреляций между остатками (ошибками) в разных уравнениях системы.

Случайный остаток (отклонение) — это чисто случайный процесс в виде мелкомасштабных колебаний, не содержащий уже детерминированной компоненты, которая имеется в регрессии.

Состоятельные оценки — оценки, которые позволяют эффективно применять доверительные интервалы, когда вероятность получения оценки на заданном расстоянии от истинного значения параметра становится близка к 1, а точность самих оценок увеличивается с ростом объема выборки.

Спецификация модели — определение существенных факторов и выявление мультиколлинеарности.

Стандартная ошибка — среднеквадратичное (стандартное) отклонение. Оно связано со средней ошибкой и коэффициентом доверия.

Степени свободы — это величины, характеризующие число независимых параметров и необходимые для нахождения по таблицам распределений их критических значений.

Тренд — основная тенденция развития, плавная устойчивая закономерность изменения уровней ряда.

Уровень значимости — величина, показывающая, какова вероятность ошибочного вывода при проверке статистической гипотезы по статистическому критерию.

Фиктивные переменные — это переменные, которые отражают сезонные компоненты ряда для какого-либо одного периода.

Эконометрическая модель — это уравнение или система уравнений, особым образом представляющие зависимость (зависимости) между результатом и факторами. В основе эконометрической модели лежит разбиение сложной и малопонятной зависимости между результатом и факторами на сумму двух следующих компонентов: регрессию (регрессионная компонента) и случайный (флуктуационный) остаток. Другой класс эконометрических моделей образует временные ряды.

Эффективность оценки — это свойство оценки обладать наименьшей дисперсией из всех возможных.