Как сквитировать платёжные документы в ГИС ЖКХ в три шага

В настройках ГИС ЖКХ есть возможность квитировать платежи автоматически. Но работает она не во всех случаях. Если платёжные документы не сквитированы автоматически, исполнителю жилищно-коммунальных услуг придётся сделать это вручную. Расскажем, как.

Что такое квитирование

Исполнитель жилищно-коммунальных услуг ежемесячно сопоставляет суммы начислений и оплат за ЖКУ, размещает в системе информацию, что платёжный документ оплачен. Этот процесс называется квитированием.

Банк (платёжный агент) в течение двух часов после оплаты квитанции потребителем размещает в ГИС ЖКХ информацию о полученном платеже.

Если в настройках личного кабинета вашей организации включена функция автоматического квитирования, информация о начисленной и о внесённой плате сопоставится в системе автоматически, после чего в системе отразятся сведения, что начисленная потребителю сумма оплачена.

Данные об оплаченных начислениях появятся в ГИС ЖКХ автоматически только в том случае, если размер начисленной и внесённой платы полностью совпадёт. Если размер платы отличается, или во время оплаты потребитель забыл указать номер платёжного документа, квитировать документы придётся исполнителю ЖКУ вручную или с помощью дополнительных программ.

Если функция автоматического квитирования не подключена, раздел придётся заполнить вручную. Дальше мы расскажем, как это сделать в три шага.

Шаг 1. Выберите нужный платёжный документ

В личном кабинете организации в ГИС ЖКХ выберите вкладку «Оплата ЖКУ» и в выпадающем списке нажмите на строку «Квитирование».

В открывшейся форме заполните пустые поля, обязательно укажите необходимую дату, затем нажмите «Найти».

В форме «Результаты поиска» выберите платёжный документ и нажмите «Сквитировать».

Шаг 2. Разнесите суммы оплат по услугам

В открывшейся форме выберите платёжный документ для квитирования и нажмите «Далее».

Разнесите суммы оплат по услугам и нажмите «Сквитировать».

Шаг 3. Подтвердите квитирование

Подтвердите, что вы действительно хотите сквитировать выбранные документы.

Что такое неснижаемый остаток на расчётном счёте. Для чего его считают

Для того, чтобы проводить безналичные расчеты с партнерами по бизнесу, осуществлять платежи в налоговые органы и внебюджетные фонды, индивидуальные предприниматели могут в добровольном порядке открыть в банке расчетный счет. Что касается юридических лиц, то они, в отличие от ИП, обязаны иметь р/с по закону – без него организации просто лишаются права проводить некоторые важные финансовые операции. Возможность открыть расчетный счет предоставляют многие банки и финансовые структуры, они же предлагают владельцам счетов некоторые дополнительные услуги, например право держать на счету неснижаемый остаток.

Что такое неснижаемый остаток

Многие банковские структуры предлагают владельцам расчетных счетов особую услугу под названием «неснижаемый остаток». Под этим термином подразумевается некая стабильная денежная сумма, хранящаяся на расчетном счете юридического лица или предпринимателя, позволяющая держателю р/с получать дополнительный доход.

Работает данная схема довольно просто: по инициативе бизнесмена на текущий расчетный счет устанавливается минимальный денежный лимит, который нежелательно снижать. Наличие этого лимита гарантирует начисление и выплату процентов в соответствии с условиями, прописанными в договоре.

Внимание! Термин «неснижаемый остаток» — понятие довольно условное, поскольку владелец счета может в любой момент при необходимости снять все деньги, хранящиеся на его расчетном счету. Единственное, что будет утрачено в этом случае – проценты начисляемые банком на неснижаемый остаток по условиям договора.

Для чего ИП или ООО неснижаемый остаток

Главная функция неснижаемого остатка – обеспечить владельца счета дополнительным доходом, который несколько снизит финансовую нагрузку на предприятие. Конечно, это возможно только в том случае если организация или предприниматель располагают достаточным количеством свободных средств, которые можно легко, без ущерба бизнесу хранить в банке. По сути дела, этот инструмент позволяет не только гарантировать сохранность денег, но и защитить их от инфляционных потерь.

Плюсы неснижаемого остатка

Как свидетельствует банковская аналитика, на финансовом рынке нашей страны эта дополнительная услуга является весьма востребованной. Основная причина этого лежит на поверхности: мало кто откажется от возможности не только сохранить, но и приумножить свои свободные капиталы, тем более, без каких-либо особенных усилий. А учитывая, что остальными средствами на расчетном счете можно еще и свободно пользоваться, эту финансовую услугу можно даже назвать уникальной.

Кроме этого неснижаемый остаток имеет и другие положительные стороны.

Банковская практика по неснижаемому остатку

Исследования банковского сектора говорят о том, что процентные условия по этой услуге, предлагаемые разными финансовыми кредитными учреждениями везде примерно одинаковы. Чаще всего процентные ставки колеблются в диапазоне 1-6%, в зависимости от того, на какой срок устанавливается эта опция и какая сумма является неснижаемым остатком (т.е. примерно в два раза ниже, чем размер депозитных ставок).

В подавляющем большинстве случаев неснижаемым остатком могут быть только те средства, которые размещены на расчетном счете в рублевом эквиваленте.

Если же компания или предприниматель хотят сохранить и увеличить деньги в валютном выражении, то стоит использовать более традиционный депозит для юридических лиц и ИП.

Разновидности неснижаемого остатка

Отечественный финансовый рынок предлагает потребителю несколько вариантов по неснижаемому остатку. К ним относятся:

Запомните, предприниматель или любая коммерческая компания могут выбрать ту форму неснижаемого остатка, которая им наиболее удобна в зависимости от специфики деятельности. Например, крупной торговой организации, скорее всего, подойдет вариант с публичным неснижаемым остатком, а вот производственной фирме – неснижаемый остаток с четко установленным периодом.

Документальное оформление

Как правило, оформляется Дополнительное соглашение к Договору о расчетно-кассовом обслуживании между банком и клиентом, в котором прописываются все условия и особенности по неснижаемому остатку. В таком соглашении вводятся новые понятия и термины, такие как: валюта сделки (рубли, доллары, евро), минимальная и максимальная суммы, даты начала и окончания срока поддержания неснижаемого остатка. Чаще все эти существенные условия выводятся в еще один отдельный документ, так называемое «Подтверждение по поддержанию Фиксированного (неснижаемого) остатка», которое оформляется как Приложение к Дополнительному соглашению.

Другими приложениями к подобному допсоглашению могут выступать:

– список представителей сторон (банка и клиента), уполномоченные вести от их имени переговоры о согласовании существенных условий соглашения;

– список телефонных номеров и адресов электронной связи между сторонами (для более прозрачной и официальной работы).

Несквитованная сумма что это значит

Детальная информация по незавершённым операциям доступна в СберБизнес. О наличии незавёршенных операций по счёту вас оповестит оранжевый значок над счётом на главной странице СберБизнес. Для просмотра детальной информации, нажмите на него.

Второй вариант — слева в меню выберите Счета и платежи, далее раздел Счета — справа в строке с реквизитами счета ссылка Незавершённые операции. Перейдите по ссылке.

Все незавершённые операции распределены по трём вкладкам:

В каждой вкладке в поле Порядок оплаты отражён порядок оплаты документов. В поле Сумма указана первоначальная сумма по документу, а в поле Осталось оплатить отражено, сколько средств по документу осталось оплатить. Можно кликнуть на запись и посмотреть назначение.

Информация о незавершенных операциях исчезнет из системы СберБизнес. На главной странице и в разделе Счета и платежи вы перестанете видеть отметку о незавершенных операциях рядом с этим счётом. Оплаченные документы будут отражены в выписке по счету.

Решения органов исполнительной власти об ограничениях операций по счетам обычно поступают в связи с неоплатой обязательных платежей. Например, налоги, сборы, штрафы, пени и т.д.

Если в Решении налогового органа «О приостановлении операций по счетам» не указана сумма, то ограничение накладывается на весь остаток по счёту. Основная причина наложения ограничений в том, что налоговый орган (ИФНС) не получил от вас декларацию или иные документы налоговой отчетности.

Для уточнения причин и информации по снятию ограничений рекомендуем обратиться в орган, наложивший это ограничение.

Детальная информация по ограничениям на счёте доступна в СберБизнес. О наличии ограничений по счёту вас оповестит красный восклицательный знак над счетом на главной странице СберБизнес. Для просмотра детальной информации, нажмите на него.

Второй вариант — в меню выберите Счета и платежи, далее раздел Счета и справа в строке с реквизитами счёта ссылка Ограничения. Нажмите на ссылку. В открывшемся окне кликните на документ для просмотра детальной информации об органе, наложившем ограничение, номере и дате документа.

Единственный способ избежать ограничений — вовремя проводить платежи в адрес налоговой службы, предоставлять декларации и другие документы.

Платежи с очередность 1 — 3 будут исполняться за счёт остатка по счёту в соответствии со статьёй 855 ГК РФ независимо от суммы ограничений по счёту.

Платежи с очерёдностью 4 — 5 будут исполнятся из суммы свободного остатка, превышающей сумму ограничений, а если недостаточно денежных средств — встанут в очередь неисполненных в срок распоряжений или будут возвращены без исполнения.

Если на счёте недостаточно денежных средств, то платежи с 1 по 4 очерёдность без исключения и 5 очерёдности (только перечисленные: в оплату налогов, сборов и иных платежей на счета бюджетов бюджетной системы РФ и государственных внебюджетных фондов РФ, а также переводы в пользу банка), помещаются в очередь не исполненных в срок распоряжений.

Иные платежи 5 очередности будут возвращены без исполнения в конце операционного времени рабочего дня, следующего за днём поступления платёжного поручения в банк. Иные платежи 5 очередности, предъявленные в банк на бумажном носителе, будут возвращены без исполнения в день поступления в банк.

Информация об ограничениях исчезнет из системы СберБизнес. На главной странице и в разделе Счета и платежи вы перестанете видеть отметку об ограничениях рядом с этим счётом.

Банк не снимает ограничения по счёту самостоятельно, даже если задолженность по обязательным платежам оплачена (налоги, штрафы, пени и т.д.). Банк снимает ограничения по счёту на основании Решения об отмене ограничения, поступившего от органа его наложившего. Между банком и органами исполнительной власти установлен электронный документооборот. Решение на установку и снятие ограничений по счетам поступает в электронном виде, и вся информация из файла отображается в СберБизнес. Максимальный срок обработки файлов не позднее следующего рабочего дня. Для уточнения причин и информации по снятию ограничений рекомендуем обратиться в орган, наложивший это ограничение.

Банк списывает сумму задолженности на основании Решения органов исполнительной власти, например, ИФНС, ФССП. Между банком и органами исполнительной власти установлен электронный документооборот. Для уточнения информации по суммам задолженности рекомендуем обратиться в соответствующий орган.

Четыре причины, по которым банк не исполнит платежное поручение

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П ).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

— наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

— соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Допустим, в банк поступило платежное поручение второй очереди от клиента, а после этого – исполнительный лист. При недостатке денежных средств на счете банк обязан списать деньги в порядке очереди, закрепленной в статье 855 ГК РФ. Если денежных средств на счете достаточно, платежные поручения исполняются по мере их поступления в банк. Судебная практика такой подход подтверждает (Определение ВАС РФ от 18.02.2009 № 1096/09 № А43-4886/2008-7-127; постановление ФАС Уральского округа от 24.12.2013 № Ф09-13638/13 № А60-45508/2012).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

— справку об остатке денежных средств по расчетному счету в банке;

— выписки банка по счету;

— копию платежного поручения на перечисление налога с отметкой банка о принятии;

— информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Банк вправе самостоятельно определять объем документов, которыми можно «оправдать» подобную операцию. Если клиент не представит запрошенное, банк вправе отказаться от исполнения платежного поручения (постановление Президиума ВАС РФ от 09.07.2013 N 3173/13 по делу N А40-32140/12-58-295).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Поэтому не затягивайте с предоставлением необходимых документов и не игнорируйте требования банка. Если же банк получит все запрошенное, но останется при своем мнении, обращайтесь с заявлением о реабилитации в специальную межведомственную комиссию при ЦБ РФ. Требования к такому заявлению и пакет документов, который необходимо приложить, можно найти в Указании Банка России от 30.03.2018 № 4760-У. Отправить заявление и документы можно как на бумажном носителе, так и в электронном виде через сервис «Интернет-приемная Банка России». Учтите, что решение, принятое межведомственной комиссией, пересмотру не подлежит.

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Инфокрафт: Формула ЖКХ

Как квитировать оплату по платежному документу picture_as_pdf

Вся информация о начислениях и внесении платы за услуги ЖКХ должна быть размещена в системе ГИС ЖКХ с 1 июля 2017 года. Организация (исполнитель коммунальных услуг) обязана сопоставлять сведения по начисленным суммам и суммам, которые были оплачены по факту.

Квитирование – это сопоставление начислений и оплаты по платежным документам и размещение информации об оплате платежного документа.

На портале ГИС ЖКХ в настройках организации есть возможность установить режим автоматического квитирования при поступлении оплаты. Но при автоматическом режиме сумма по платежному документу квитируется полностью только в том случае, если она «копейка в копейку» совпадает с суммой начислений по платежному документу. Также при поступлении оплаты в систему от банка или платежного агента информация об идентификаторе платежного документа пока не передается.

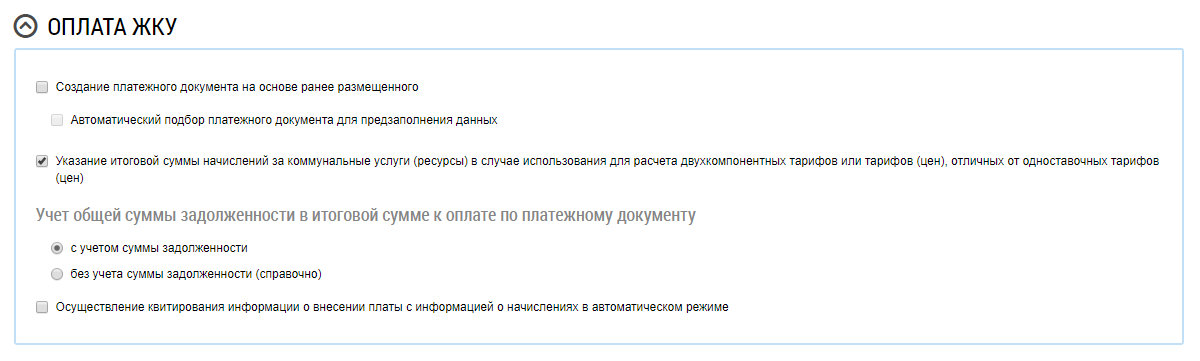

Таким образом, для корректного квитирования с помощью обработки «Квитирование ГИС ЖКХ» необходимо отключить настройку на портале ГИС ЖКХ (Администрирование – Настройки организации) «Осуществление квитирования информации о внесении платы с информацией о начислениях в автоматическом режиме».

После того как настройка автоматического квитирования на портале ГИС ЖКХ отключена – квитирование следует выполнять вручную, т.е. с помощью шаблонов Excel. На данный момент квитирование реализовано только через обмен файлами. Последовательность действий при подготовке к квитированию может быть выполнена также и через прямой обмен с ГИС ЖКХ через API, т.к. все идентификаторы попадают в базу автоматически.

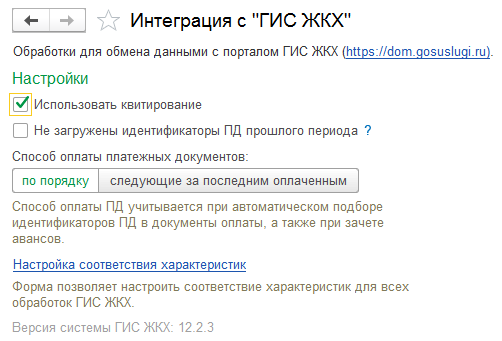

Для того, чтобы в информационной базе был доступен функционал по работе с квитированием необходимо в настройках установить флан «Использовать квитирование» (подсистема «ГИС ЖКХ» – «Интеграция с ГИС ЖКХ» – «Настройки»).

Флаг «Не загружены идентификаторы ПД прошлого периода» позволяет не распределять суммы по ПД ГИС ЖКХ в документах оплаты.

С помощью переключателя способа оплаты платежных документов можно выбрать, в какой последовательности будут погашаться ПД в документе оплаты.

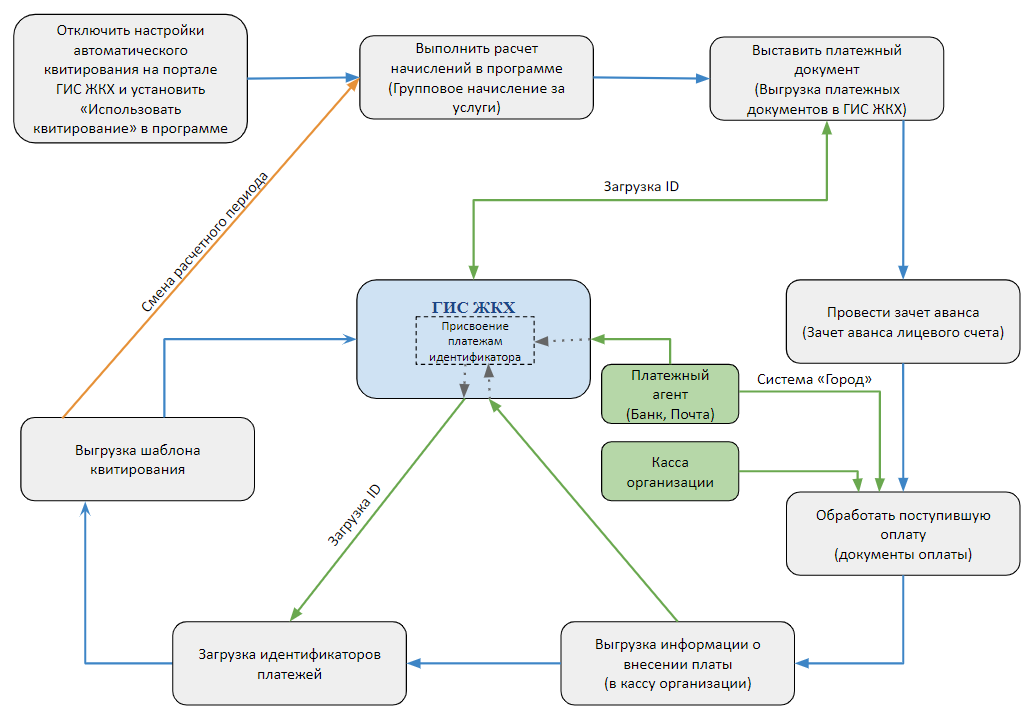

Блок – схема квитирования в программе «Инфокрафт: Формула ЖКХ»

Ниже представлено более подробное описание последовательности действий схемы квитирования.

1. Производим начисления за текущий расчетный период и выставляем платежный документ с помощью обработки «Выгрузка платежных документов в ГИС ЖКХ» или с помощью прямого обмена (API).

В случае, если платежный документ выставлен с помощью обмена через Excel, необходимо загрузить в программу идентификаторы платежных документов и суммы по ним с помощью обработки «Загрузка данных из ГИС ЖКХ».

2. Провести документ «Зачет аванса лицевого счета», для того, чтобы сумма аванса распределилась на платежный документ ГИС ЖКХ, по которому есть остаток.

В случае, если документ «Зачет аванса лицевого счета» был проведен до того, как в базу были загружены суммы по платежным документам, идентификаторы оплат – документ следует перепровести.

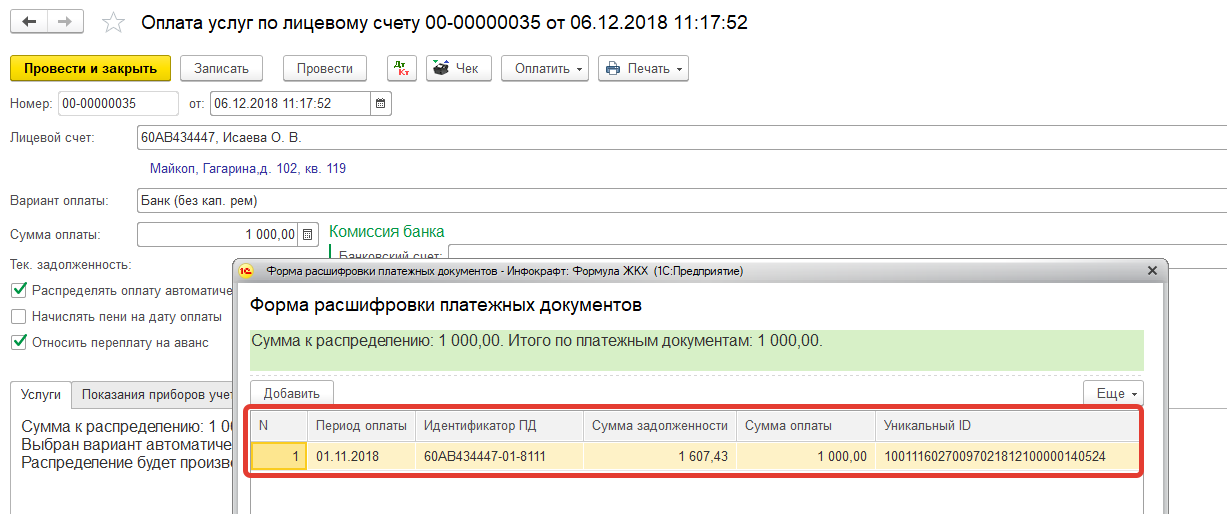

3. При вводе оплаты (документ «Оплата услуг», «Групповой ввод оплаты услуг» или «Поступление на расчетный счет») по лицевым счетам по умолчанию подбираются платежные документы периода предшествующего периоду оплаты, а также те, по которым есть остаток к оплате. Сумма оплаты автоматически распределяется между платежными документами (если их 2 и более).

Т.е. в документе оплаты происходит сопоставление оплаты и суммы начислений по платежному документу.

О том как отредактировать автоматическое распределение оплаты описано в документе «Оплата услуг» и «Групповой ввод оплаты услуг».

Примеры частичной и полной оплаты описаны в конце инструкции.

4. Оплату, которая поступила в сторону вашей организации (в кассу организации), необходимо разместить в ГИС ЖКХ с помощью обработки «Выгрузка информации о внесении платы в ГИС ЖКХ» или с помощью прямого обмена.

5. При размещении информации о внесении платы ГИС ЖКХ присваивает каждой операции оплаты уникальный номер платежа, который необходимо загрузить в информационную базу с помощью обработки «Загрузка данных из ГИС ЖКХ».

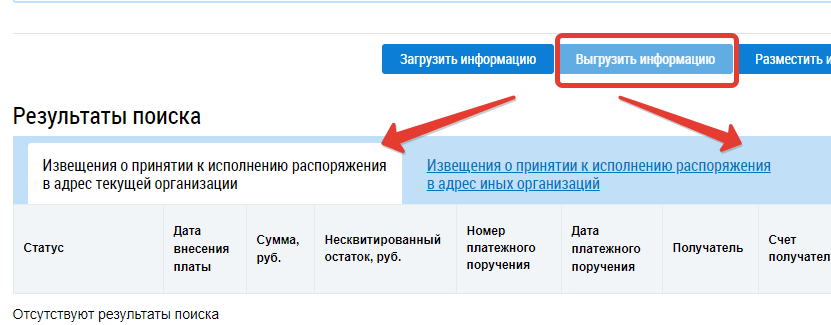

Для получения файла с идентификаторами на портале ГИС ЖКХ в разделе «Оплата ЖКУ» – «Реестр извещений о принятии к исполнению распоряжения» следует нажать на кнопку «Выгрузить информацию» раздельно для внесенных оплат в адрес текущей организации и в адрес иных организаций (банк, платежный агент).

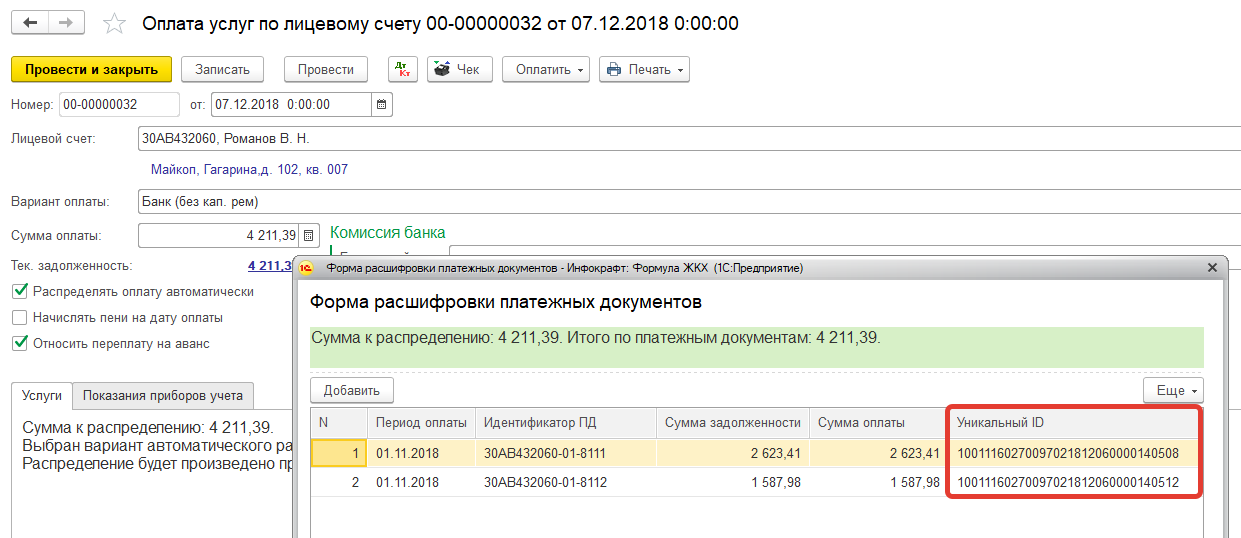

Уникальный номер платежа будет сохранен в регистре «Идентификаторы платежей ГИС ЖКХ», который доступен в подсистеме «ГИС ЖКХ».

После того, как уникальный номер платежа будет загружен, он будет присвоен соответствующему документу оплаты:

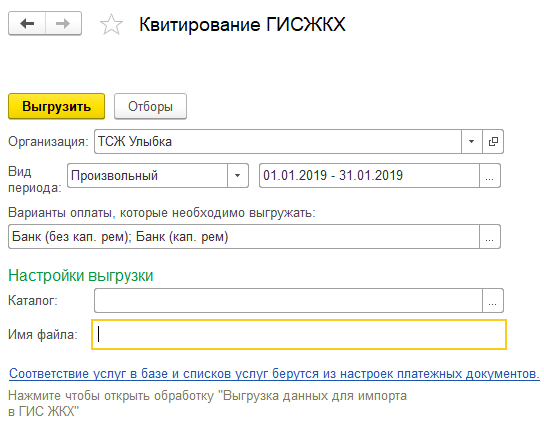

После того, как выполнены все вышеуказанные действия, можно перейти к обработке «Квитирования ГИС ЖКХ» для формирования шаблона.

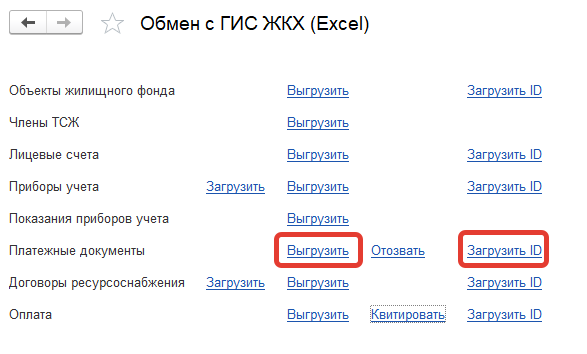

Обработка «Квитирование ГИС ЖКХ» доступна в подсистеме «ГИС ЖКХ» – «Интеграция с ГИС ЖКХ» – «Обмен через Excel».

На форме обработки необходимо заполнить «Организацию», «Период», за который будет произведено квитирование, и «Вариант оплаты», указать каталог, в который будет сохранен файл.

Примеры частичного и полного квитирования

При внесении платы возможны случаи, когда оплата полностью совпадает с начислениями, выставленными в платежном документе, но также может быть больше или меньше. Рассмотрим эти случаи.

1. Сумма оплаты равна или больше суммы начислений.

Случай, когда сумма оплаты равна сумме начислений идеальный, в шаблон результатов квитирования будет выгружена сумма оплаты с привязкой к платежному документу без расшифровки по услугам.

В случае, когда сумма оплаты превышает сумму начислений, в программе при проведении документа оплаты будет сформирован аванс.

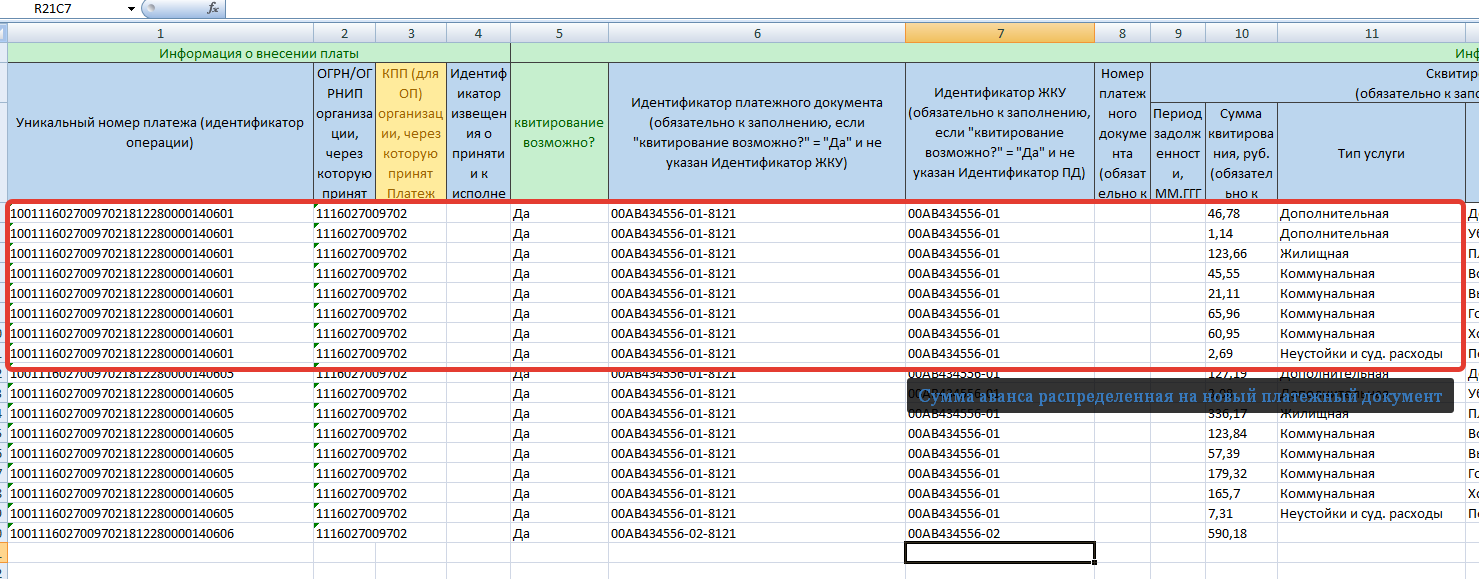

Поступивший аванс будет также закреплен за своим уникальным идентификатором платежа. Для этого необходимо провести «Зачет аванса лицевого счета». Это необходимо для последующего распределения этого аванса на другие платежные документы. В шаблон квитирования при этом будет выгружена сумма задолженности, а не поступившей оплаты.

При дальнейшем квитировании, если житель внесет оплату меньше, так как будет иметь аванс, программа автоматически распределит сумму аванса на платежный документ, по которому будет положительное сальдо на конец.

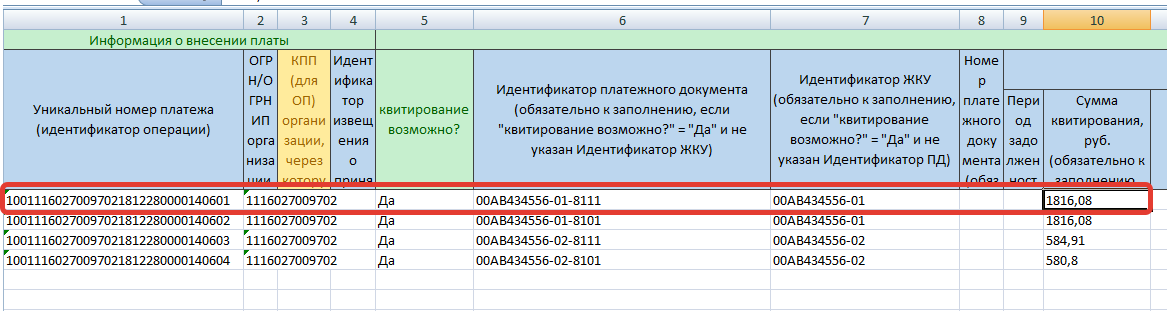

Шаблон квитирования за январь:

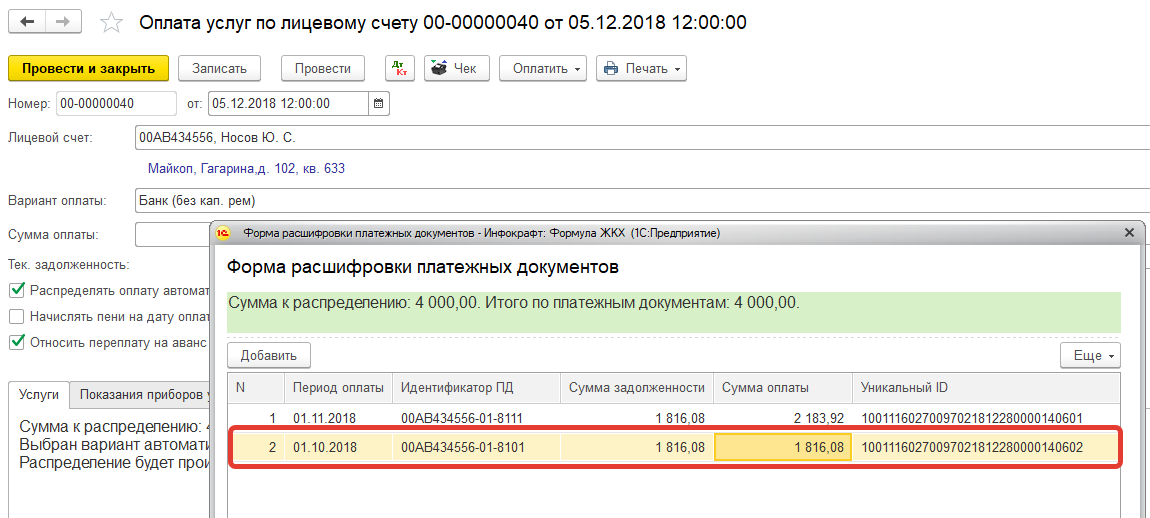

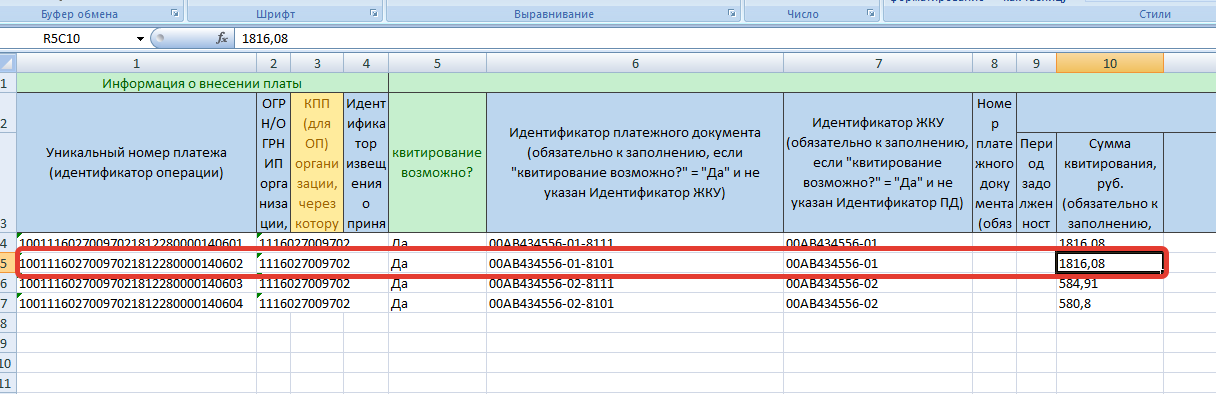

2. Сумма оплаты меньше суммы начислений.

Оплата по лицевому счету поступила в декабре за ноябрь:

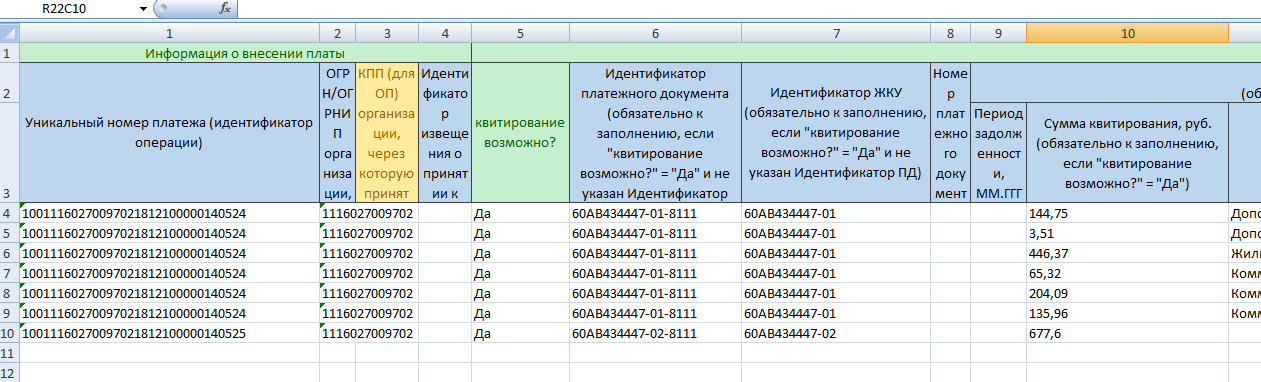

Так как сумма оплаты меньше суммы начисленной по платежному документу, в шаблоне квитирования сумма оплаты будет развернута по услугам:

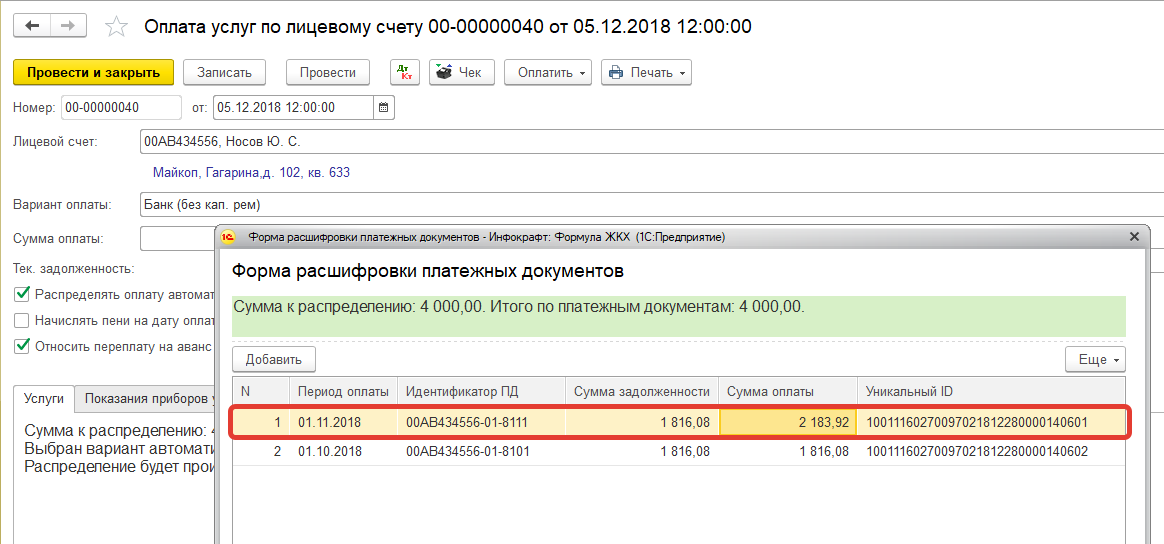

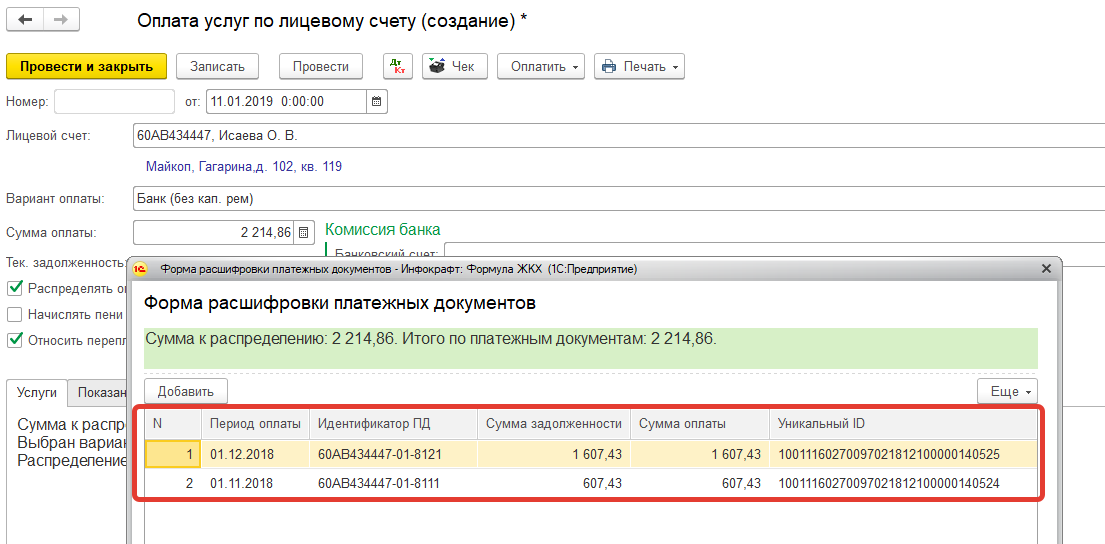

Например, в следующем месяце поступила оплата по лицевому счету с учетом задолженности.

В документе оплаты программа автоматически подберет необходимые платежные документы: тот, по которому остался остаток к оплате и за предыдущий период.

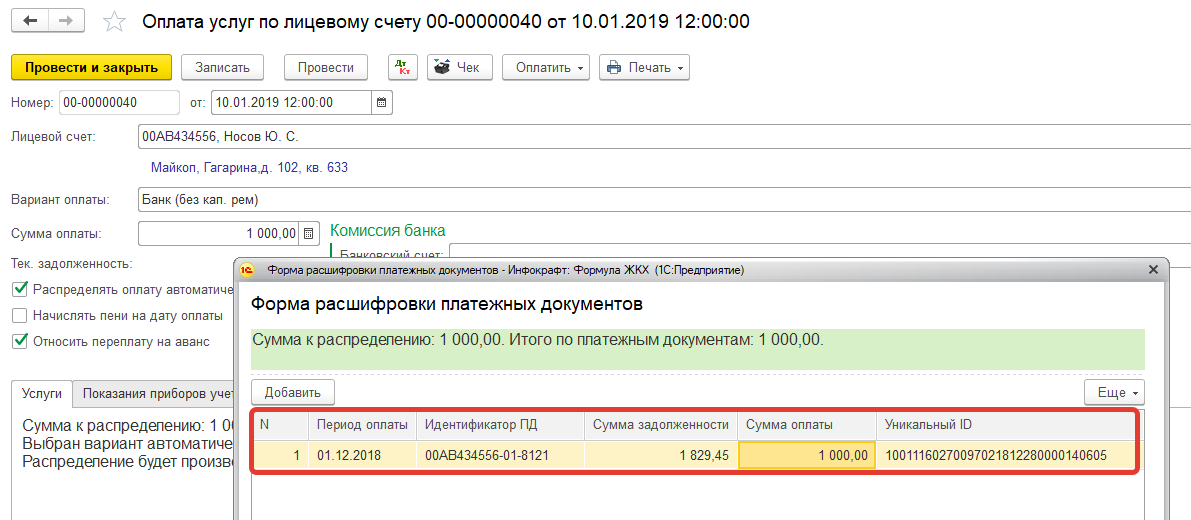

В шаблоне квитирования за январь будет учтена оплата за ранее выставленный платежный документ.