Несанкционированный перерасход средств по ДКБО в Альфа-банке. Что это значит?

Кредитные карты – популярная услуга, предоставляемая практически всеми банками. Помимо многочисленных плюсов в виде бонусов и беспроцентных периодов, у них есть и свои недостатки. Так, банкомат при снятии наличных взимает большую комиссию, а расход средств «из чужого» кармана» на психологическом уровне воспринимается как нечто незначительное, что в конечном итоге бьет по кошельку.

Все эти минусы можно предусмотреть заранее и как-то с ними справиться. Однако кредитные карты могут стать источником дополнительных трат и без вашего ведома, превышая установленные банком лимиты по расходованию средств. Если договора с банком на такой овердрафт нет, это называется несанкционированным перерасходом средств по ДКБО. За это положены штрафы, при этом сумма долга обычно увеличивается с каждым днем за счет ежедневной пени.

Что такое несанкционированный перерасход?

Перерасход средств – это расход денег по банковской карте, превышающий установленные банком лимиты. Если предварительно с банком не заключено соглашение на этот случай, такой перерасход называется несанкционированным.

Дебетовые карты, как правило, этому явлению не подвержены. Баланс по ним не может быть отрицательным, за исключением ситуаций, когда заключен договор овердрафта. Но это уже обговоренный с финансовым учреждением перерасход. Поэтому несанкционированные траты характерны именно для кредитных счетов. За них предусмотрено наказание – штрафы, пени, неустойки, из-за которых долг перед банком растет, как снежный ком.

Для многих кредитных организаций несанкционированное перерасходование – это способ заработать. О том, что держатель карты находится в минусе, он может узнать не сразу, а спустя длительное время, когда задолженность из нескольких рублей перерастет в многотысячный долг. Поэтому рекомендуется использовать мобильный банкинг. Это позволит контролировать счета, и в случае превышения лимита по кредитной карте тут же возмещать банку неустойку.

Как может возникнуть овердрафт?

Клиент не знает о перерасходе средств потому, что он возникает не из-за его халатного отношения, а по вине внешних обстоятельств. Это такие причины, как:

Чтобы не попасть в подобную ситуацию, нужно следить за состоянием своего счета через мобильный банкинг и специальные приложения. Делать это несложно, достаточно зарегистрироваться в программе и пройти аутентификацию, подтвердив свою личность.

Чем грозит несанкционированный перерасход?

Если банк утверждает, что вы совершили несанкционированный овердрафт средств в Альфа-Банке, к вам будут применено наказание, предусмотренное заключенным ДКБО при оформлении кредитной карты. Вы можете взять соглашение и посмотреть пункт «Порядок совершения операций по счету». Альфа-банк обычно прописывает там условия:

Таким образом, если вы превысили ограничения по кредитной карте, за каждый день использования суммы сверх лимита будет начисляться процент из расчета 40% годовых. Если вы просрочите установленную договором дату возврата этих средств, дополнительно к уже имеющимся санкциям присоединятся 60% годовых за несвоевременную оплату. Итого – 105% годовых за то, что вы вышли из лимита даже на несколько копеек. Выставленный через 10 лет счет может неприятно вас удивить.

В договоре может быть также указан единовременный штраф за несанкционированный перерасход, который начинается от 450 рублей в зависимости от размера овердрафта и других обстоятельств.

При любом раскладе вы обязаны вернуть деньги банку, так как это были чужие средства, и пользоваться ими без разрешения запрещено действующим законодательством РФ. Желательно возвратить долг до того, как он возрастет до неподъемных размеров или финансовое учреждение обратиться в суд.

Несанкционированный овердрафт

Несанкционированный овердрафт (или неразрешенный, технический овердрафт) — превышение суммы расходной операции, совершенной по карте, над суммой остатка по карте. Может возникнуть за счет курсовой разницы при проведении операции конвертации, в результате совершения операций по карте без авторизации, в результате списания комиссий, не учтенных при авторизации, и др.

Несанкционированный овердрафт может быть предусмотренным и непредусмотренным.

Предусмотренный оговаривается в договоре банковского счета, согласно которому в случае возникновения неразрешенного овердрафта по карте клиент обязан немедленно его погасить и выплатить установленные по договору проценты.

Овердрафт будет считаться непредусмотренным, если в договоре говорится, что клиент может совершать операции по карте только в пределах остатка средств на счете. Непредусмотренный овердрафт подпадает под действие Гражданского кодекса РФ (гл. 60: «Обязательства вследствие неосновательного обогащения»). Согласно п. 2 ст. 1107 ГК, на сумму возникшего непредусмотренного овердрафта начисляются проценты за пользование чужими средствами с того момента, как клиент узнал или должен был узнать о появлении задолженности по карте. Проценты начисляются согласно ст. 395 Гражданского кодекса.

В обоих случаях банк вправе требовать от клиента возврата образовавшейся задолженности по карте и начисленных им на эту сумму процентов.

Штраф в банках за несанкционированный овердрафт устанавливается в виде процентной ставки, которая может достигать 50% годовых.

Альфа-банк несанкционированный перерасход

Являюсь зарплатным клиентом данного банка уже более 3 лет. 25 октября по моей карте была совершенна покупка на сумму 4177р, оплата прошла успешно тк на торговой точке вышел чек об успешной покупке. За расходами по карте не слежу, оставшуюся сумму примерно через 5 часов после покупки перевёл на другой счёт.

Согласно Договора о комплексном банковском обслуживании при недостаточности платежного лимита счета для списания сумм по расходным операциям, мы учитываем разницу между суммами расходных операций и платежным лимитом счета как несанкционированный перерасход.

В соответствии с Договором, вы обязуетесь проводить операции по счету в пределах платежного лимита и не допускать возникновения несанкционированного перерасхода

За пользование суммой несанкционированного перерасхода начисляются проценты, рассчитанные исходя из ставки 20% (двадцати процентов) годовых.

При возникновении несанкционированного перерасхода необходимо погасить задолженность по перерасходу не позже 30 (тридцати) календарных дней с даты возникновения перерасхода. Считаю, что банк в моих корыстных целях, дабы нажится на процентах специально тормозит операции, повторюсь чек об успешной покупке от 25 числа на эту сумму имеется.

Это техническая ошибка банка, а за эту ошибку приходится платить клиенту. Я не против заплатить сумму покупки, я против навязанных процентов. К тому же ожидаю поступление больничных по уходу за ребёнком, эту сумму банк спишет полностью. Даже пристава не имеют права списывать полную сумму с таких поступлей. После этой ситуации перевожу свой зарплатный проект в другой банк, будьте аккуратны с альфа-банком, дабы не нарваться на их махинации, мой случай не единственный.

Альфа-Банк принудительно вгоняет в технический овердрафт

21 октября 2020 (среда) я совершал межбанковские переводы со своего счета в Альфа-Банк на свои счета в другие банки. К сожалению, при подтверждении перевода Альфа Банк не выдает информацию о комиссии за межбанк.

Зная это я решил проверить данные по комиссии, сделав запрос в поисковой системе по ключевым словам «Оптимум Ультра межбанк тарифы» — на что получил одним из результатов ссылку на описание тарифа на сайте Альфа-Банка — alfabank.ru/everyday/package/opt-ultra/#howto, где прямым текстом было написано «бесплатные рублевые переводы по реквизитам в интернет-банке «Альфа-Клик»».

Увидев это я успокоился и совершил два межбанковских перевода. Выводил счет под ноль (это важно).

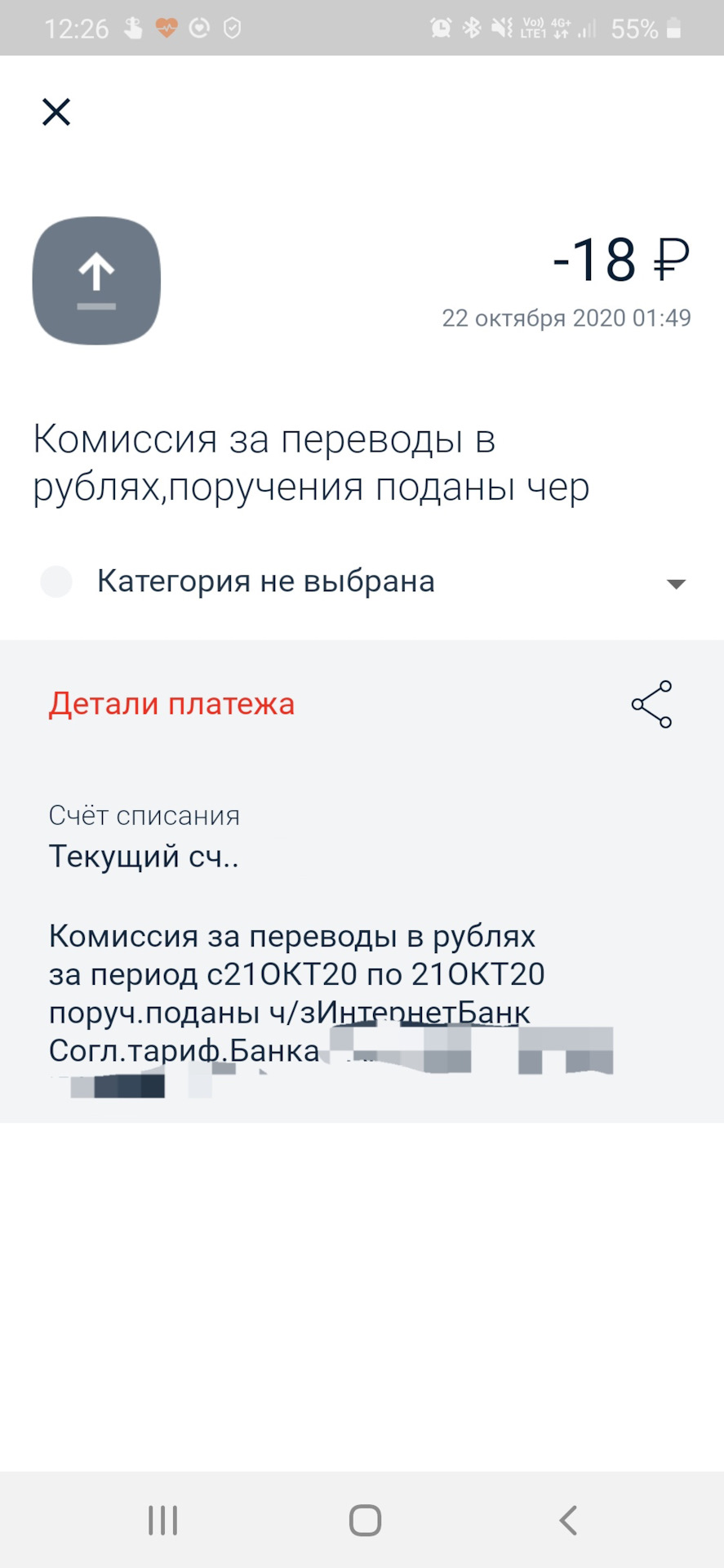

В субботу 24 октября 2020 мне приходит СМС с текстом «Внимание! 23.10.20 возник перерасход по счету. Необходимо оплатить до 23.11.20. На 24.10.20 сумма 18.01 RUR. Подробнее: alfa.link/payment». Зайдя в интернет-банк я увидел списание в 18 рублей с формулировкой «Комиссия за переводы в рублях за период с21ОКТ20 по 21ОКТ20 поруч.поданы ч/зИнтернетБанк Согл.тариф.Банка» от 22 октября, далее от 24 октября операция «Предоставление транша кредитной карты» в 18 рублей с комментарием «Несанкционированный перерасход средств по ДКБО». Притом что карта дебетовая.

Обратившись в чат техподдержки удалось выяснить, что 18 рублей это комиссия за 2 межбанковских перевода, по 9 рублей за каждый.

Получается Альфа-Банк умышленно скрывает информацию о комиссиях за те или иные операции (при подтверждении операции по межбанковскому переводунет информации о комиссии, в отличие от перевода по Системе банковских платежей, где комиссия видна сразу), вводит в заблуждение клиентов некорректной информацией на сайте (о том что рублевые переводы в интернет-банке без комиссии), умышленно загоняет клиентов в технический овердрафт (было 2 платежа, учитывая, что средства переводились под ноль, второй платеж просто не должен был пройти, учитывая, что средств на его выполнение на счете недостаточно, кредитный лимит я не запрашивал).

1. вернуть комиссию за межбанковские переводы и штраф за неразрешенный овердрафт в размере 18,01 руб

2. в случае отказа в удовлетворении п.1 вернуть комиссию и штраф за неразрешенный овердрафт за второй платеж в размере 9,005 руб. Т.к. не видя фактического списания комиссии за первый платеж, я был уверен, что комиссии нет, в противном случае совершал бы второй перевод с учетом комиссии, иными словами в случае корректного информирования и списания комиссии по первому платежу овердрафт по второму не возник бы.

3. отображать в мобильном банке фактическую комиссию по межбанковским платежам в момент подтверждения платежа, как это сделано в случае с платежами через Систему быстрых платежей

4. проводить списание комиссии за межбанковский перевод одновременно с переводом, а не на следующий день. Это вводит клиентов в заблуждение и мешает принятию рационального решения о целесообразности перевода

5. корректно отражать комиссии в рекламе банковских продуктов. Текущий формулировки вводят в заблуждение

Копия данной жалобы отправлена в ЦБ РФ.

Спасибо за лайки и репосты — чем больше людей будет знать об особенностях Альфы — тем лучше.

Итог от 25.1.2020: комиссию за переводы (18 рублей) вернули. Без одной копейки за теховер, но вернули. Надеюсь, что в форму подтверждения комиссию добавят. И списание будет одновременно с переводом, а не следующим днем.

Отстайвайте свои права всеми доступными способами. Не бойтесь.

Несанкционированный перерасход денежных средств на кредитном счете.

Здравствуйте, пожалуйста подскажите, как поступить.

В Альфа-банке у меня имеется счет, ранее он был кредитный на 50000р, но был наложен арест судебными приставами год назад. Я все оплатила приставам, но арест не снимали долго, поэтому чтобы избежать процентов и проблем с банком кредитный продукт был оплачен 3-им лицом и закрыт. Счет оставался на тот момент заблокирован. Банк мне выдал документы о том, что какие либо кредитные продукты у меня отсутствуют и, что я выполнила все обязательства по кредиты пред банком. Прошел год, арест был снят и я пришла в банк закрыт счет. В связи с арестом в прошлом были сняты лишние деньги (так как я оплатила всю сумму приставам и они кроме этого сняли еще с карт, но суть не в этом) Банку я не должна на тот момент уже не была. Кредитного продукта не было уже. Когда я пришла в банк с просьбой закрыть счет, мне дали на подпись заявление и сказали, что у меня есть положительный баланс на карте в размере 50467 рублей на счете было написано дебет, а не кредитный уже. Я подумала, что деньги вернули приставы. Либо перевели родители так как мне должны были поступить деньги от родителей во время когда счет ранее был уже под арестом (и деньги я так и не получила) Но сумма я не предполагала какая точно. В итоге мне выдали деньги в отделении банка и приняли заявление на закрытие счета. Приходит 24 часа и мне на телефон поступает смс от банка, с уведомлением о том, что произошел несанкционированный перерасчет моего счета и возник долг в размере 50000. Далее я позвонила в банк, чтобы уточнить откуда образовалась эта сумма и сколько я должна оплатить. На что мне ответили, что 27 рублей. (как сейчас я поняла это капали уже пени) Придя в банк я потребовала выписку по счету, чтобы убедиться, не мои ли это деньги, а действительно какая то ошибка в системе банка и мне их перечислили ошибочно. НО! тут начинается самое интересное, распечатав всю историю по счету за 2 года, нет вообще никаких поступлений на данную сумму, ни от банка, ни от кого бы то ни было. Мне не могут сказать ничего внятного. И говорят на словах, что возможно это технический овердрафт и что у меня капают проценты и мне нужно вернуть деньги. Я требую обосновать это документально (а именно требую факт овердрафта и просьбы в оплате официально от банка) На что работник банка пишет обращение на рассмотрение этого вопроса и мне приходит уведомление о том, что банк рассмотрит это в течении 7 дней. У меня вопрос, может ли произойти технический овердрафт без указаной информации в выписке по счету (там нет указаной суммы в поступлении вообще ни банком ни кем либо) и как если кредитный продукт закрыт год назад у меня могла оказаться при закрытии сумма (якобы тех Овер) равная сумме кредита который был ранее? Получается как только сняли арест сумма кредитного баланса вдруг стала снова +50000 (кредитный продукт этот уже давно закрыт и его нет и этого не могло произойти) Либо эти деньги перевели мне. Либо действительно овердрафт, но почему нет в выписке данных о зачислении денег вообще. Какие документы банк мне обязан предоставить (что это действительно овердрафт технический, а не выданный кредит без моего ведома или не деньги которые мне могли зачислить на счет) И есть ли выходы в мою пользу в этой ситуации? Банк не дает мне никакой официальной информации на бумаге и я в замешательстве. Пожалуйста помогите.