Различия между аудированной и неаудированной финансовой отчетностью

Отчет о движении денежных средств, отчет о прибылях и убытках и баланс вашей компании предоставляют читателям ключевые финансовые факты. Ваш бизнес погряз в долгах? Ваши клиенты платят вовремя? Аудиро

Содержание:

Отчет о движении денежных средств, отчет о прибылях и убытках и баланс вашей компании предоставляют читателям ключевые финансовые факты. Ваш бизнес погряз в долгах? Ваши клиенты платят вовремя? Аудированная финансовая отчетность была проверена внешним бухгалтером, который подтверждает точность информации. Это вселяет в кредиторов и инвесторов уверенность в том, что вы не фальсифицируете факты, чтобы ваша компания выглядела более прибыльной, чем она есть на самом деле. Для непроверенных счетов у них нет такой гарантии.

Обойтись без аудита

В каждой базовой финансовой отчетности содержится разная информация о финансах вашей компании.

Однако, если вы представляете проспект эмиссии потенциальным инвесторам, они захотят убедиться в надежности проверенной финансовой отчетности. Если вы являетесь публичной компанией, федеральные регулирующие органы требуют, чтобы вы подали аудированную отчетность каждый год. Вы по-прежнему можете составлять неаудированные отчеты для собственного использования.

Аудированная финансовая отчетность

Одна из причин, по которой аудированная финансовая отчетность стоит дороже, заключается в том, что для выполнения этой работы вам нужно использовать сертифицированного аудитора. Бухгалтерский учет по компиляции верит вам на слово в отношении точности информации, но аудитор должен копнуть глубже. Проаудированный баланс означает, например, что аудитор перепроверил информацию. Если вы указываете запасы на сумму 30 000 долларов как актив, аудитор может проверить инвентарь или все предметы, превышающие определенную стоимость, чтобы подтвердить их наличие.

Аудитор также смотрит на ваш внутренний контроль. К контролю относятся, например, внутренние сторожевые псы, которые следят за расходами денег. Если за людьми, уполномоченными тратить деньги, никто не проверяет, аудитор дважды проверяет на предмет возможного мошенничества.

Аудитор дает заключение

При составлении бухгалтерского учета вам не нужно заботиться о том, что думает ваш бухгалтер об отчетности. Когда CPA проверяет ваше заявление, его мнение имеет большое значение:

Если заключение отрицательное, аудитор предоставит информацию о проблемах. Общие проблемы включают нехватку информации или несоблюдение стандартных правил бухгалтерского учета. Если вы исправите проблемы и повторно представите отчеты, аудитор должен быть готов принять изменения и дать заключение без оговорок.

Гайд для инвестора: как читать финансовую отчетность?

Умение правильно читать финансовую отчетность компаний — очень полезный навык для инвестора.

В этой статье разберем ключевые моменты, ошибки и нюансы при чтении бухгалтерских и финансовых отчетов компаний.

Какие бывают финансовые отчеты?

Финансовые отчеты можно классифицировать по:

Квартальные и годовые отчеты финансовые отчеты

Здесь название говорит само за себя. Квартальный финансовые отчет содержит промежуточные данные, например только за 2 квартал текущего года, а годовой — данные за весь год.

В квартальных отчетах также часто присутствуют данные за весь период с начала года. Например, в отчете за 3 квартал, будут данные за 9 месяцев с начала года:

из квартального отчета компании Лукойл

из квартального отчета компании Лукойл

Если вам нужно посчитать мультипликаторы на основе квартального отчета, сперва нужно привести данные к годовым значениям. Лучше всего взять 4 квартальных отчета подряд и посчитать так называемый TTM.

В крайнем случае можно экстраполировать данные квартала на весь год, но результат получится не точным.

Бухгалтерские и финансовые отчеты

Здесь объяснение лучше начать с цели:

Отсюда следуют 2 важных различия:

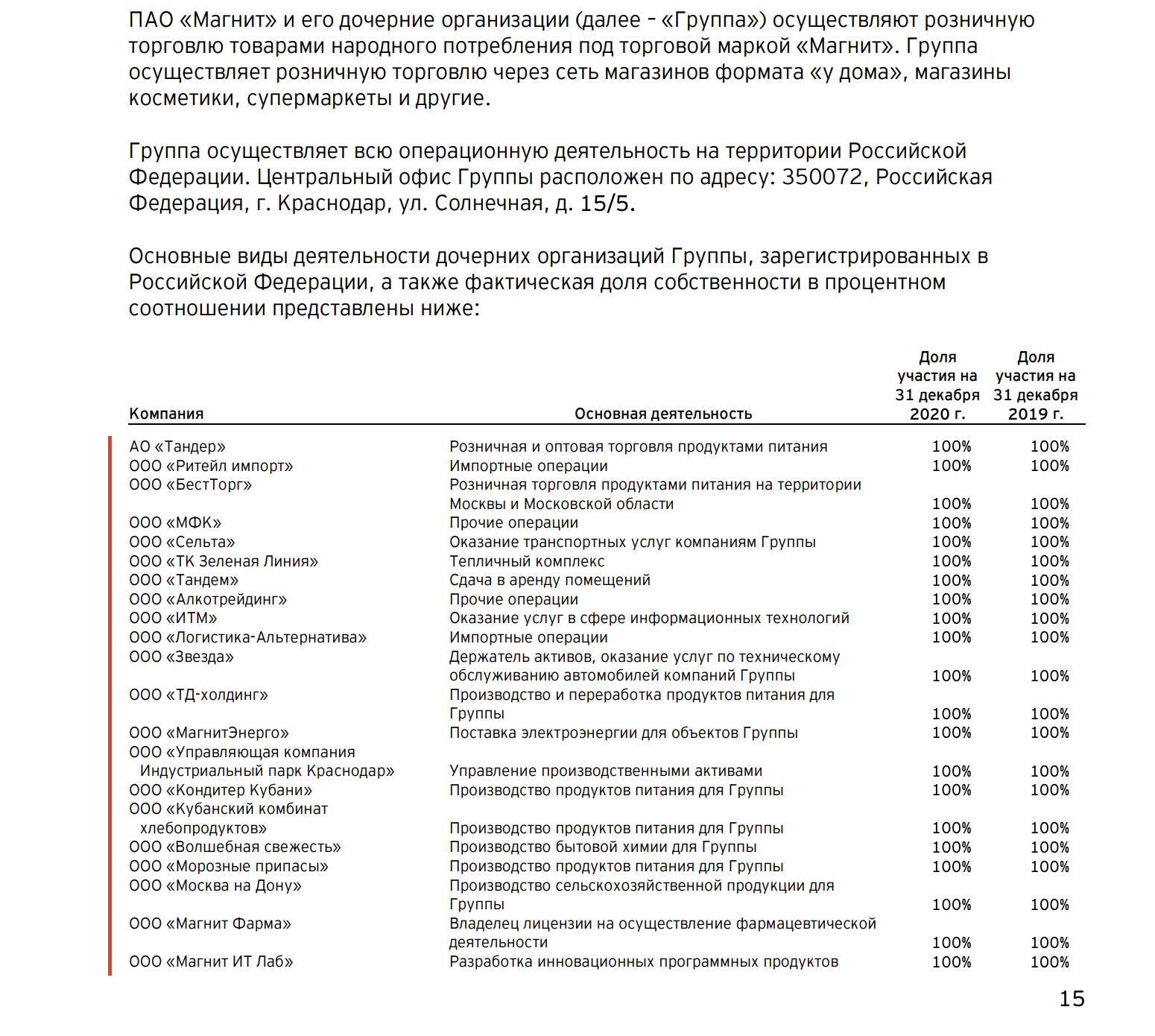

Показательные различия можно найти в ритейле, например в отчете компании Магнит:

Примечание к консолидированной отчетности компании Магнит

Примечание к консолидированной отчетности компании Магнит

Как видите, финансовая отчетность, помимо самого «ПАО Магнит» учитывает группу из более 20 дочерних компаний, тогда как бухгалтерская отчетность считается для каждого юр. лица отдельно.

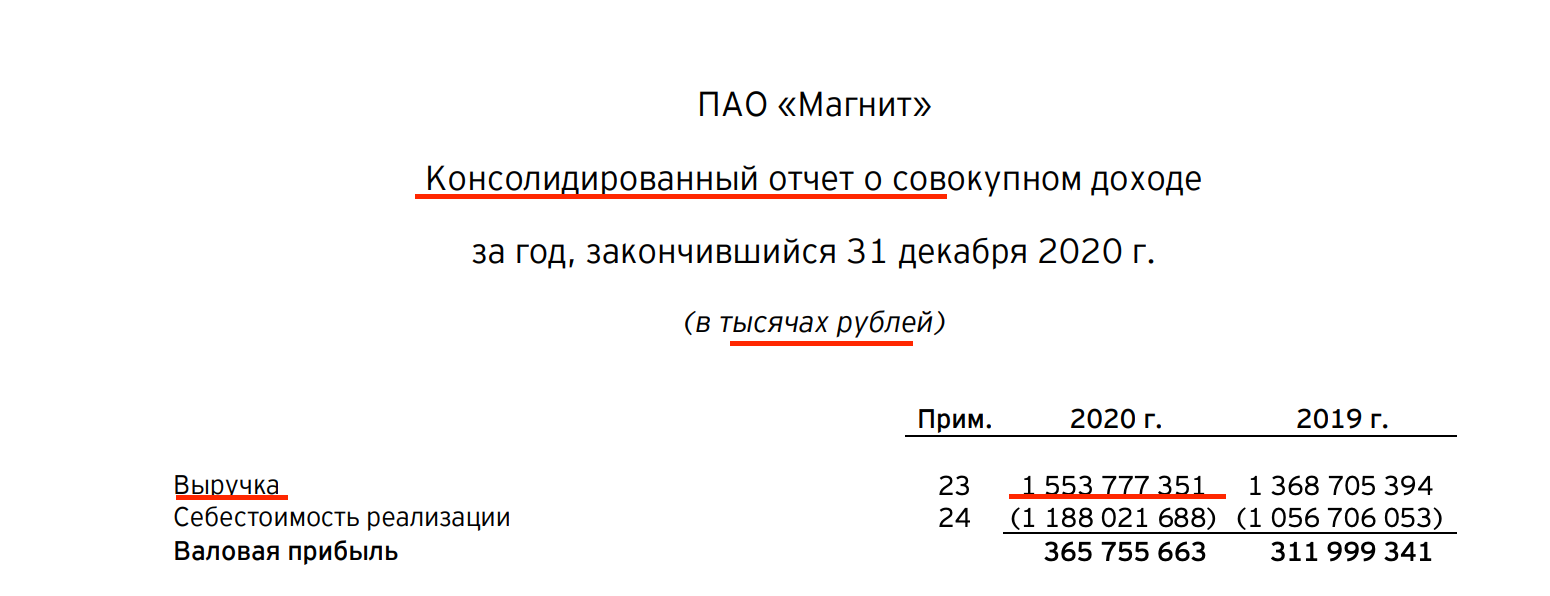

Вот как это отражается на цифрах отчетов:

Разница в выручке МСФО и РСБУ отчета ПАО Магнит

Разница в выручке МСФО и РСБУ отчета ПАО Магнит

Нас, как инвесторов интересует весь Магнит, а значит его консолидированная финансовая отчетность.

Аудированные и неаудированные финансовые отчеты

Аудитор — это сторонняя, лицензированная компания, которая проверяет и заверяет финансовую отчетность компании-клиента (за большие деньги), согласно стандартам отчетности и несет за это ответственность, вплоть до уголовной.

Аудированные данные априори достовернее неаудированных данных.

При этом это не означает, что неаудированные данные обязательно содержат искажения, или что аудированные данные эти искажения содержать не могут.

Где брать финансовые отчеты?

На эту тему мы снимали отдельное видео, так что здесь просто перечислим:

Наконец мы подобрались к главному.

Мы будем читать и анализировать одновременно 2 отчета:

Внешне отчеты могут выглядеть по-разному, но по сути окажутся очень похожи.

Не бойтесь большого размера финансового отчета

Размер финансового отчета Лукойл — 61 страница, а Apple — 67 страниц. И поэтому я решил начать с пункта о размере отчетов и том, что его не надо бояться. Какой бы ни был отчет, нас в нем интересуют в первую очередь только 3 страницы:

Остальное в 99% случаев вам не нужно, если вы не работаете финансовым аналитиком.

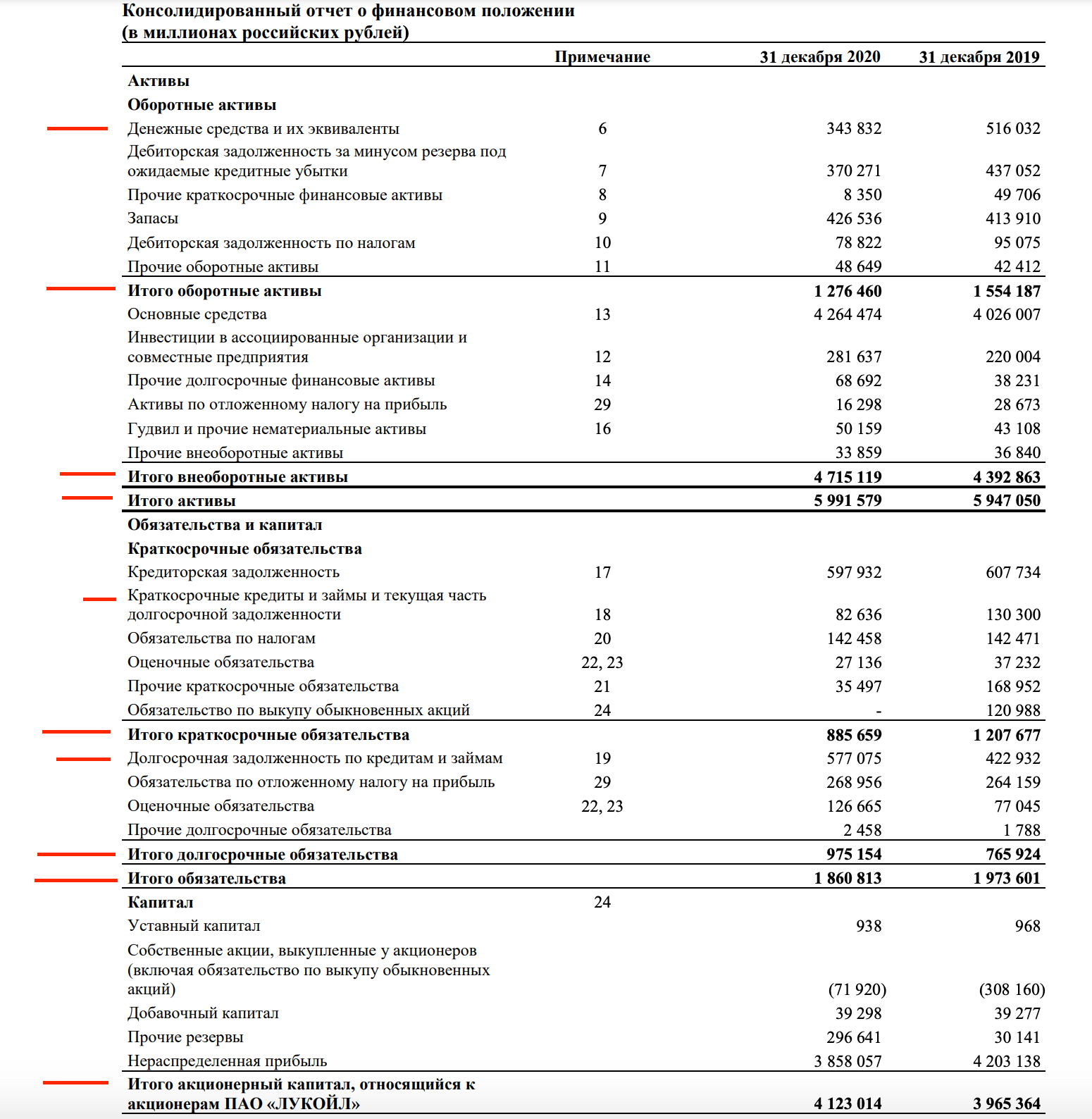

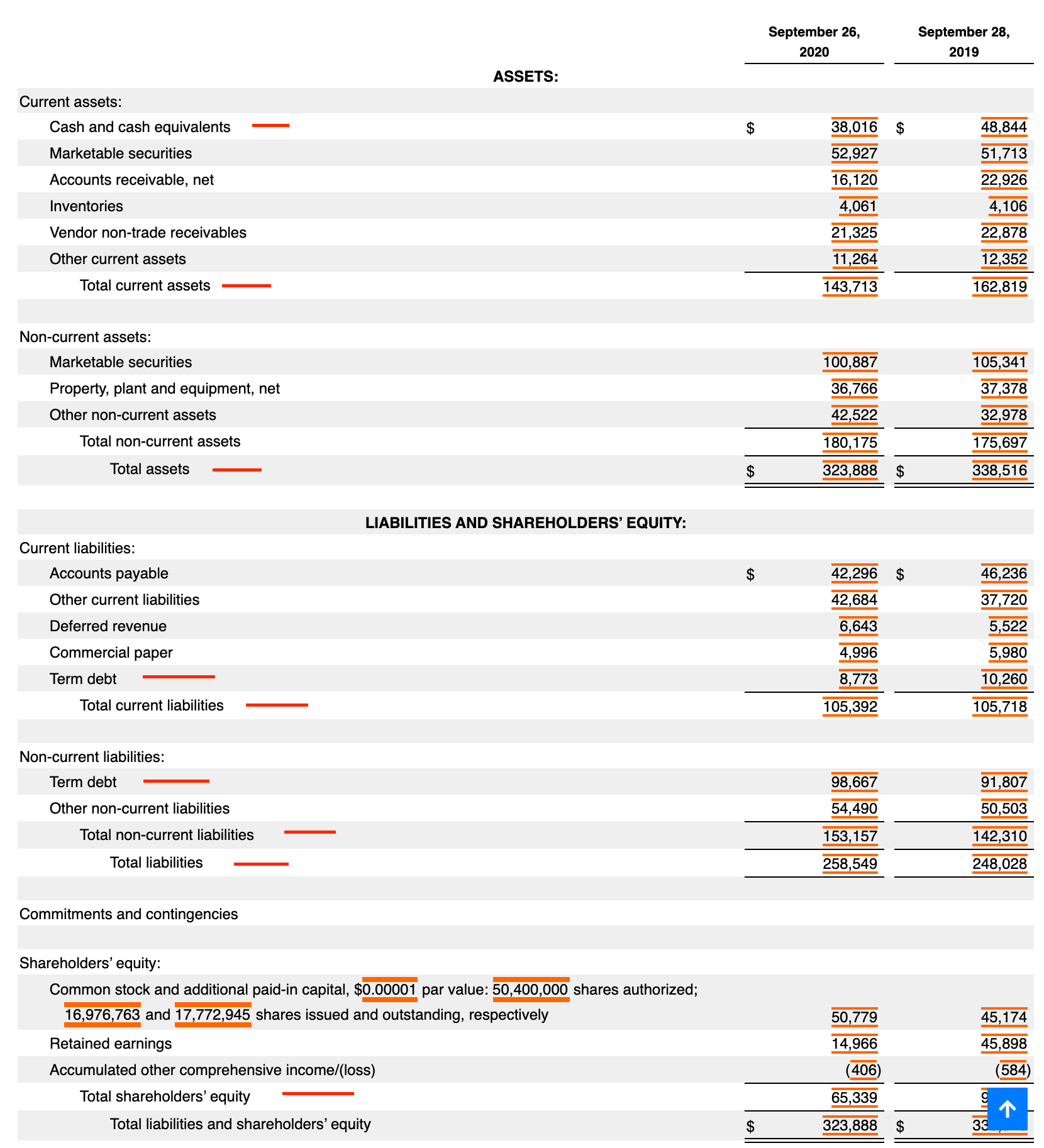

Форма баланса

Первая интересующая нас страница финансового отчета — это форма баланса. Форма баланса отражает структуру активов компании: размер собственного капитала и обязательств в подробной разбивке.

Форма баланса МСФО отчета Лукойл и US GAAP отчета AAPL

Форма баланса МСФО отчета Лукойл и US GAAP отчета AAPL

На скриншотах я выделил ключевые поля форм. Думаю теперь хорошо видно, что структура форм практически идентична.

По форме баланса считаются такие мультипликаторы, как P/B, Current Ratio, Debt Ratio, Debt/Equity, EV.

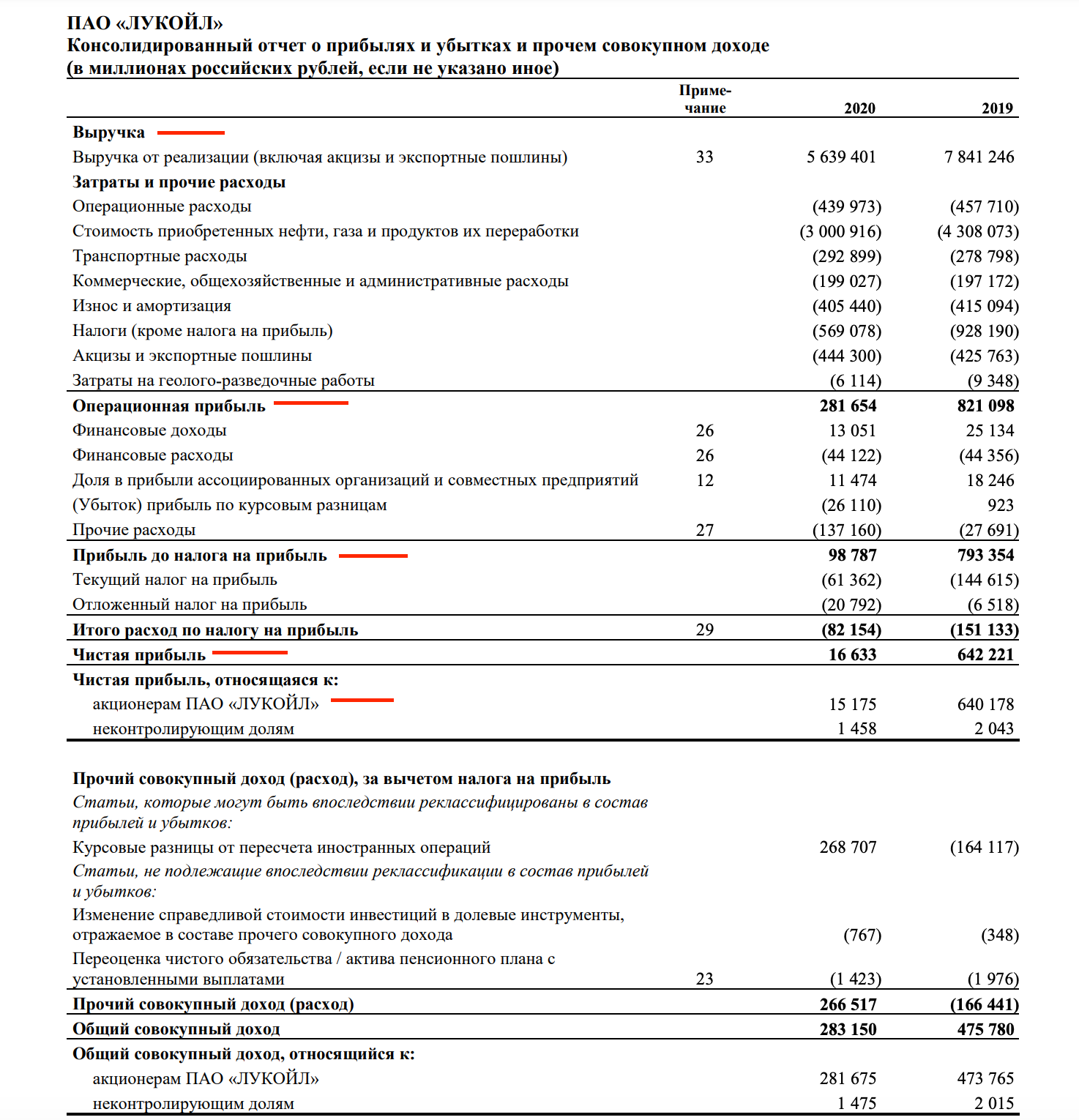

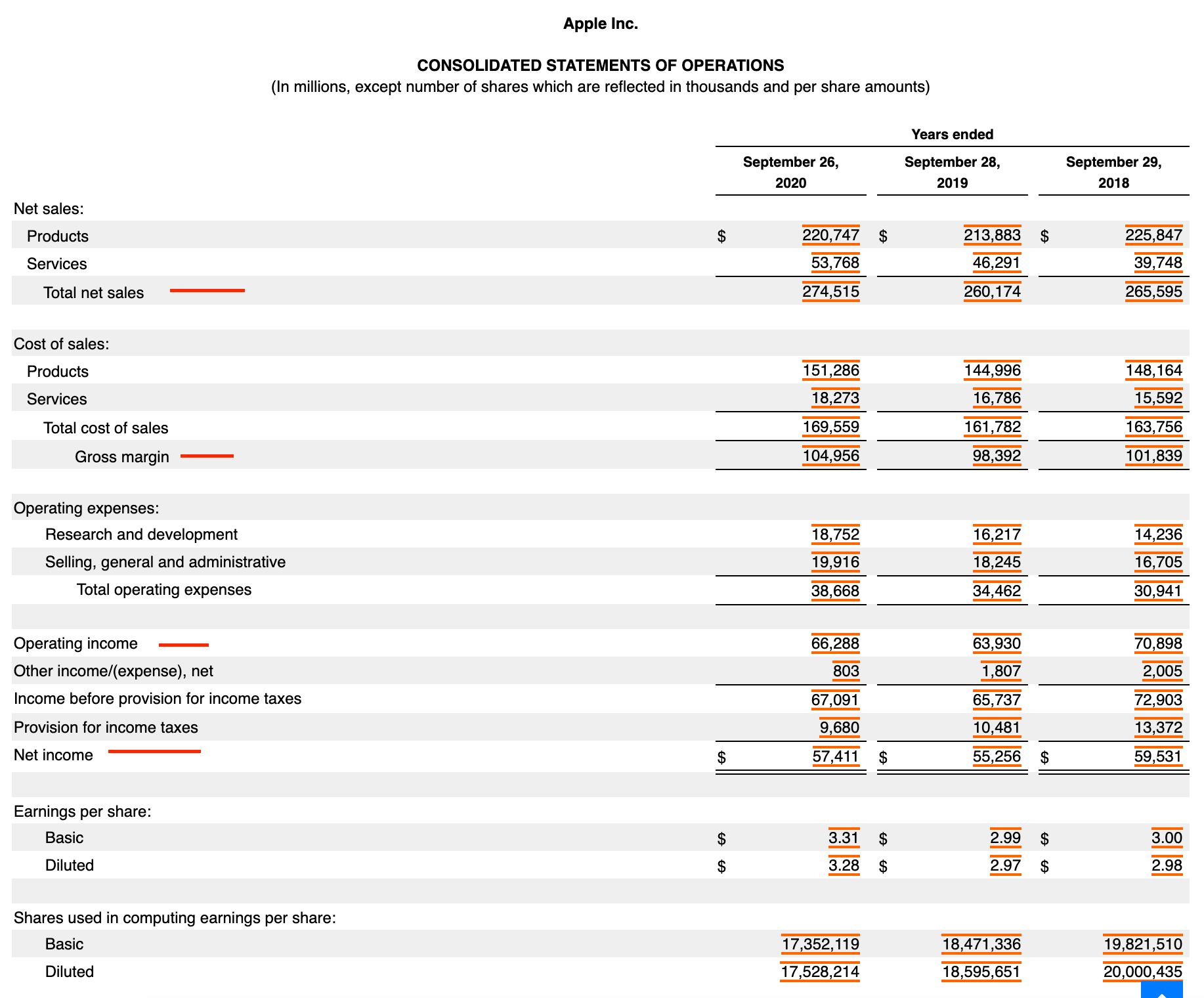

Форма о прибылях и убытках

Вторая страница финансового отчета, которая нас интересует — это форма о прибылях и убытках. Данная форма отражает структуру доходов компании от выручки до чистой прибыли или убытка.

Форма прибыли МСФО отчета Лукойл и US GAAP отчета AAPL

Форма прибыли МСФО отчета Лукойл и US GAAP отчета AAPL

Как видите, структура форм опять очень похожа. Я выделил ключевые поля в обеих формах.

По форме прибыли считаются такие мультипликаторы как P/E, P/S, EBITDA, ROS и основные показатели рентабельности.

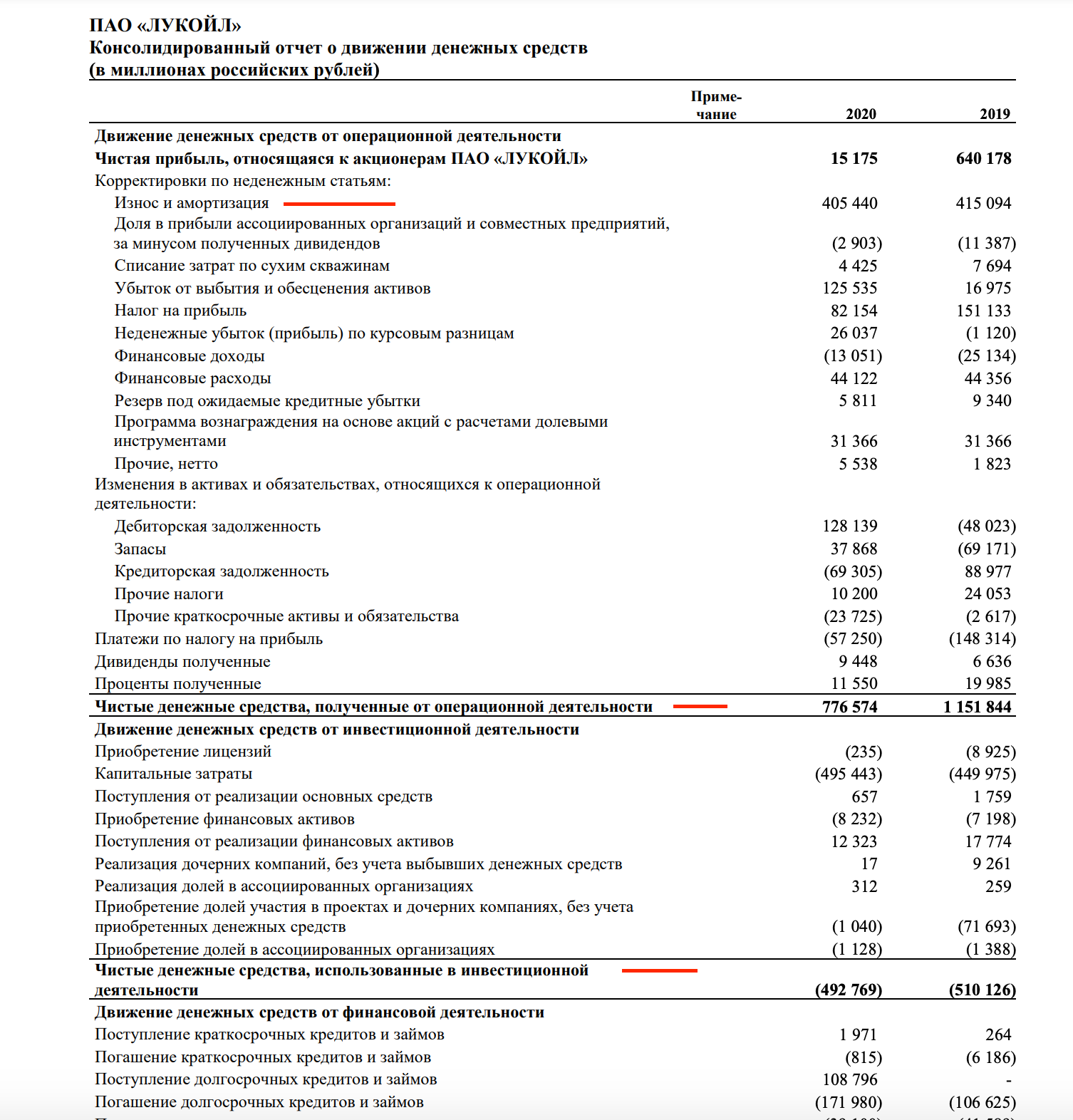

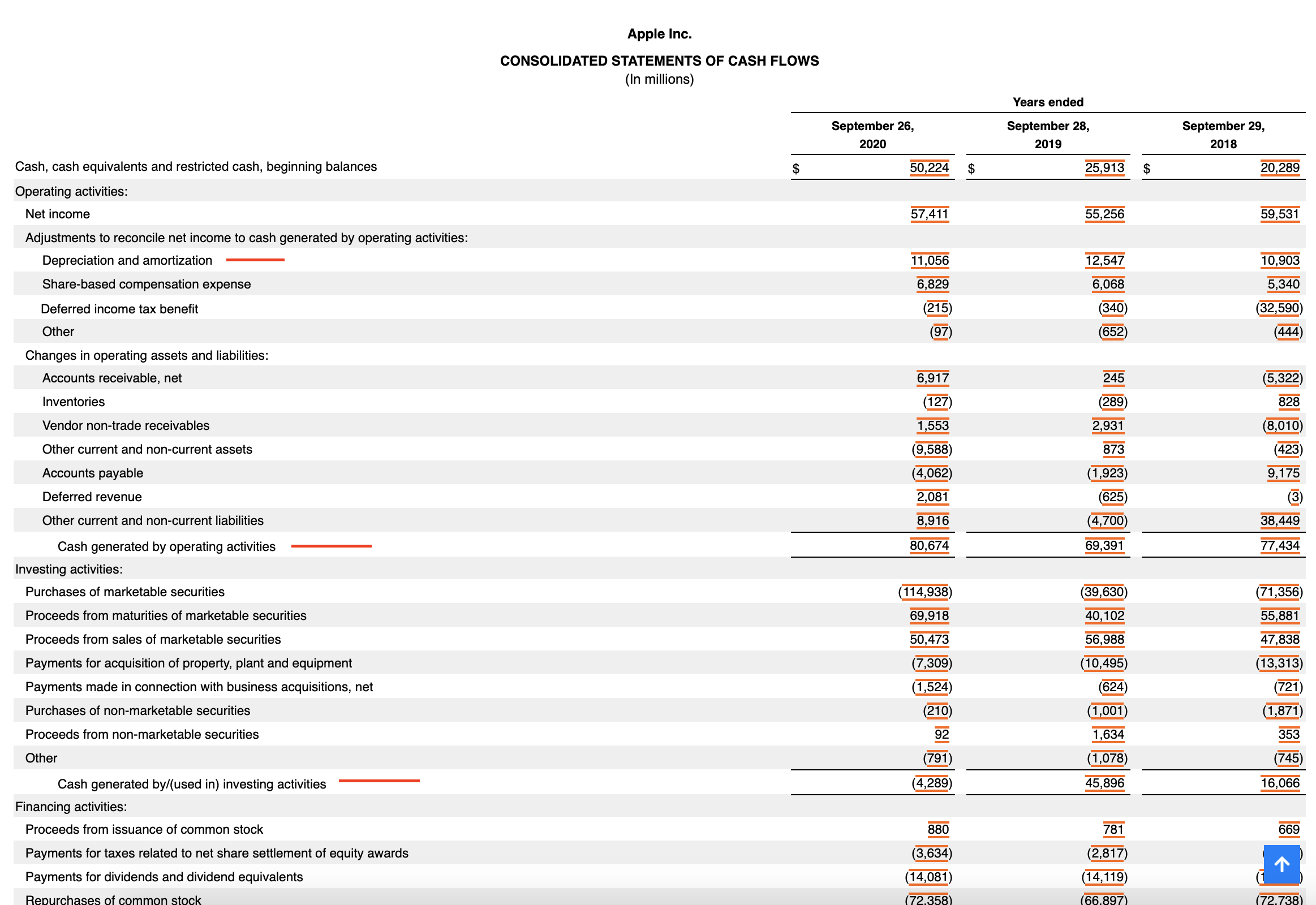

Форма движения денежных средств

Даже прибыльная на бумаге компания может легко обанкротиться, например из-за кассового разрыва:

За поставленную продукцию компания получает оплату через год, а за сырье расплачивается сразу. И тогда может оказаться, что компания по форме о прибылях и убытках прибыльна, однако в кассе у нее нет денег даже на зарплату сотрудникам.

Форма движения денежных средств создана, чтобы увидеть подобные проблемы.

По форме движения денежных средств считаются такие мультипликаторы как FCF, P/FCF, P/CFO

Примечания

Последний момент, о котором стоит сказать — это работа с примечаниями. Вы можете посмотреть скриншоты выше и увидеть, что ко многим строкам рассмотренных форм, есть сноски на примечания.

Если смотреть их все — анализ 3-х страниц превратится в анализ всего отчета, поэтому важно понять: как правильно работать с примечаниями в финансовом отчете?

Ответ я бы сформулировал так:

Смотрите примечание тогда, когда значение в строке сильно отличается от значения прошлого периода и влияет на ключевые показатели компании

Пример:

Взгляните на отрывок из отчета Лукойла и подумайте, по какой строке стоит взглянуть на примечание?

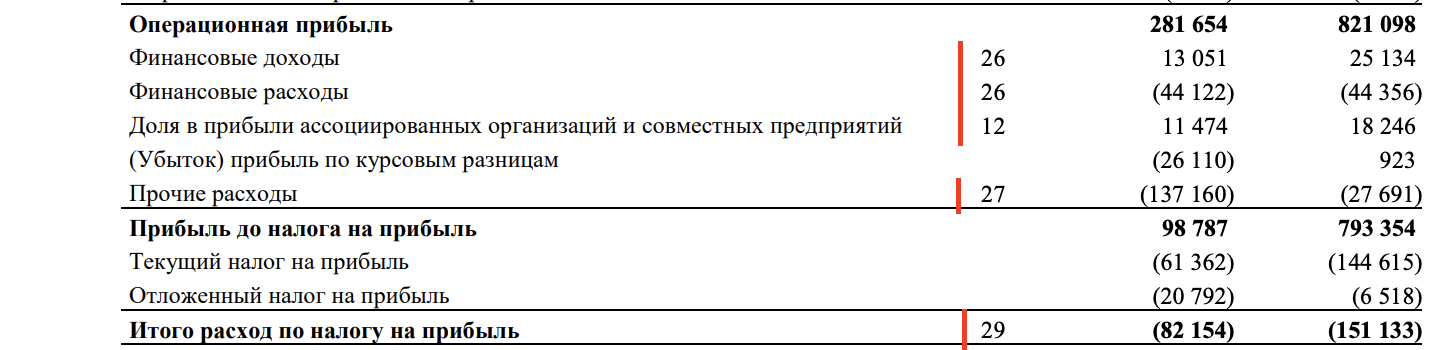

Форма прибыли компании Лукойл

Форма прибыли компании Лукойл

Если вы выбрали строку «прочие расходы», то вы правы и вот почему:

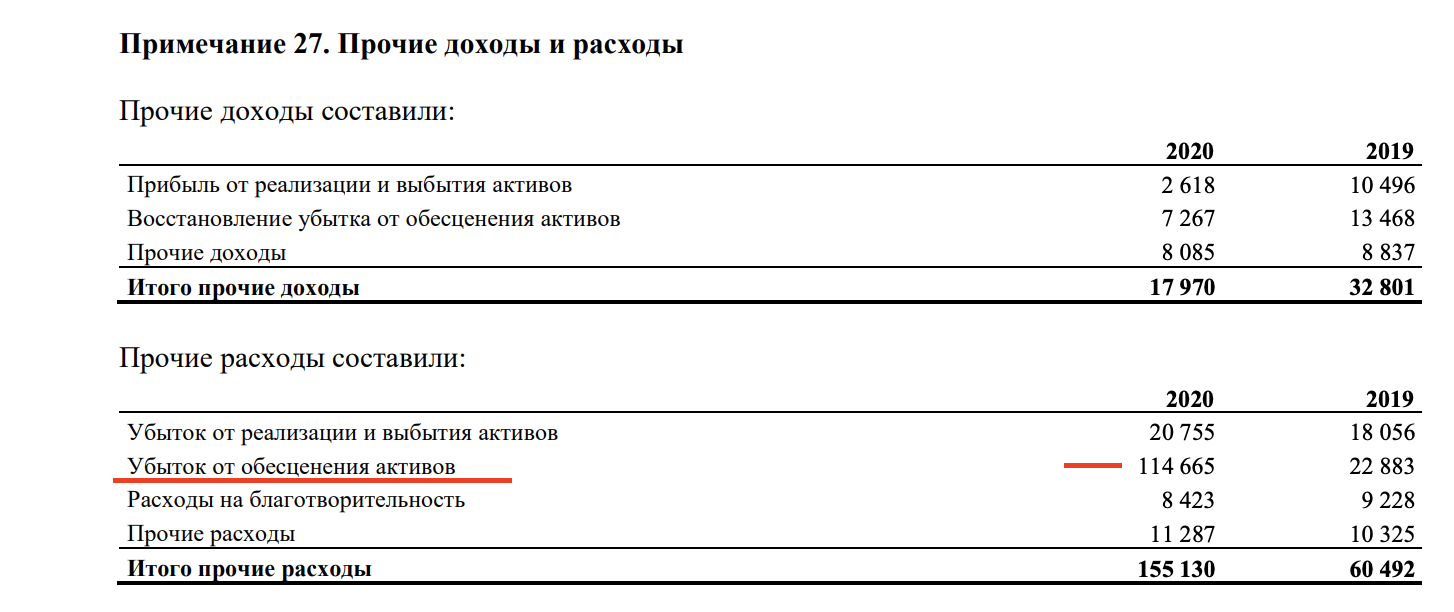

Чтобы посмотреть примечание — листаем отчет вниз, пока не найдем примечание 27:

Примечание по отчетности компании Лукойл

Примечание по отчетности компании Лукойл

Мы нашли примечание и увидели причину изменения прочих доходов/расходов. И пусть в данном случае, это не сильно повлияло на наше понимание ситуации и решение по акциям, примечания могут оказаться очень полезными.

Пример из реальной жизни

Мы изучили, как инвестору читать и анализировать финансовую отчетность, а теперь давайте рассмотрим реальный пример и увидим, насколько это может быть важно.

Кейс компании Центральный телеграф

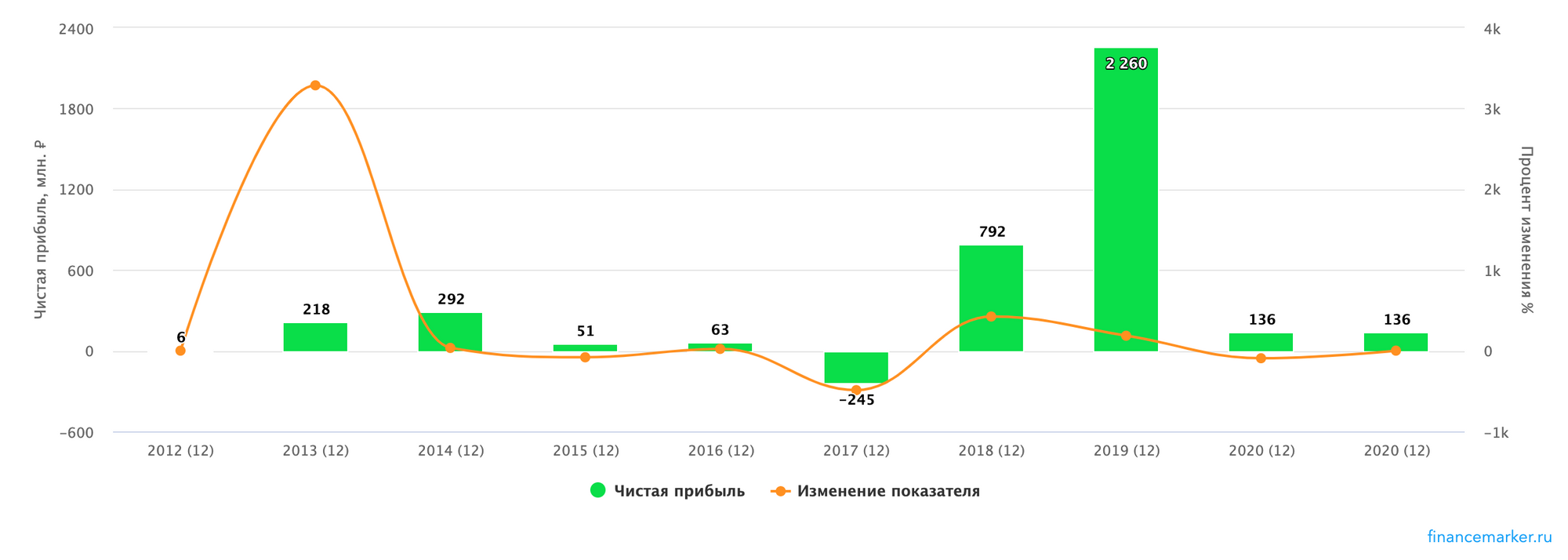

В 2019 году компания центральный телеграф показала рекордную чистую прибыль:

Динамика прибыли компании Центральный телеграф

Динамика прибыли компании Центральный телеграф

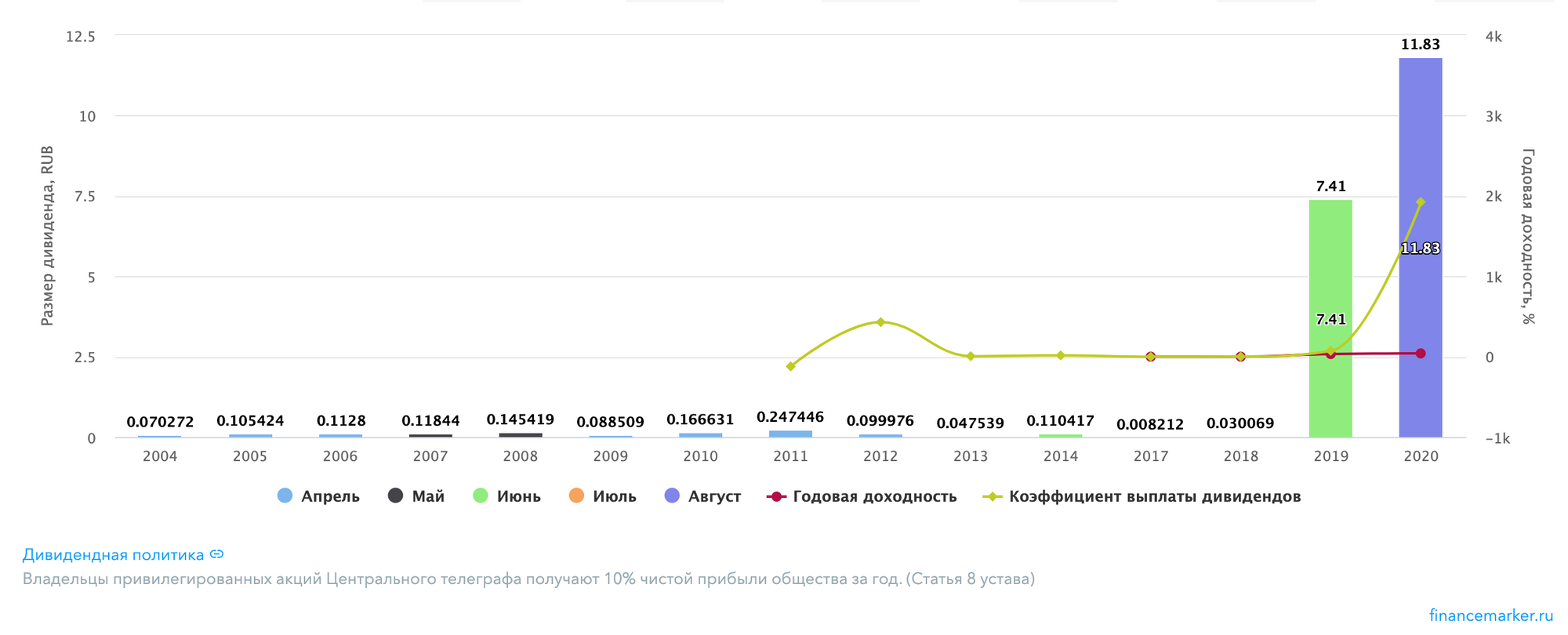

Которая повлекла за собой рекордные дивиденды:

Дивиденды компании Центральный телеграф

Дивиденды компании Центральный телеграф

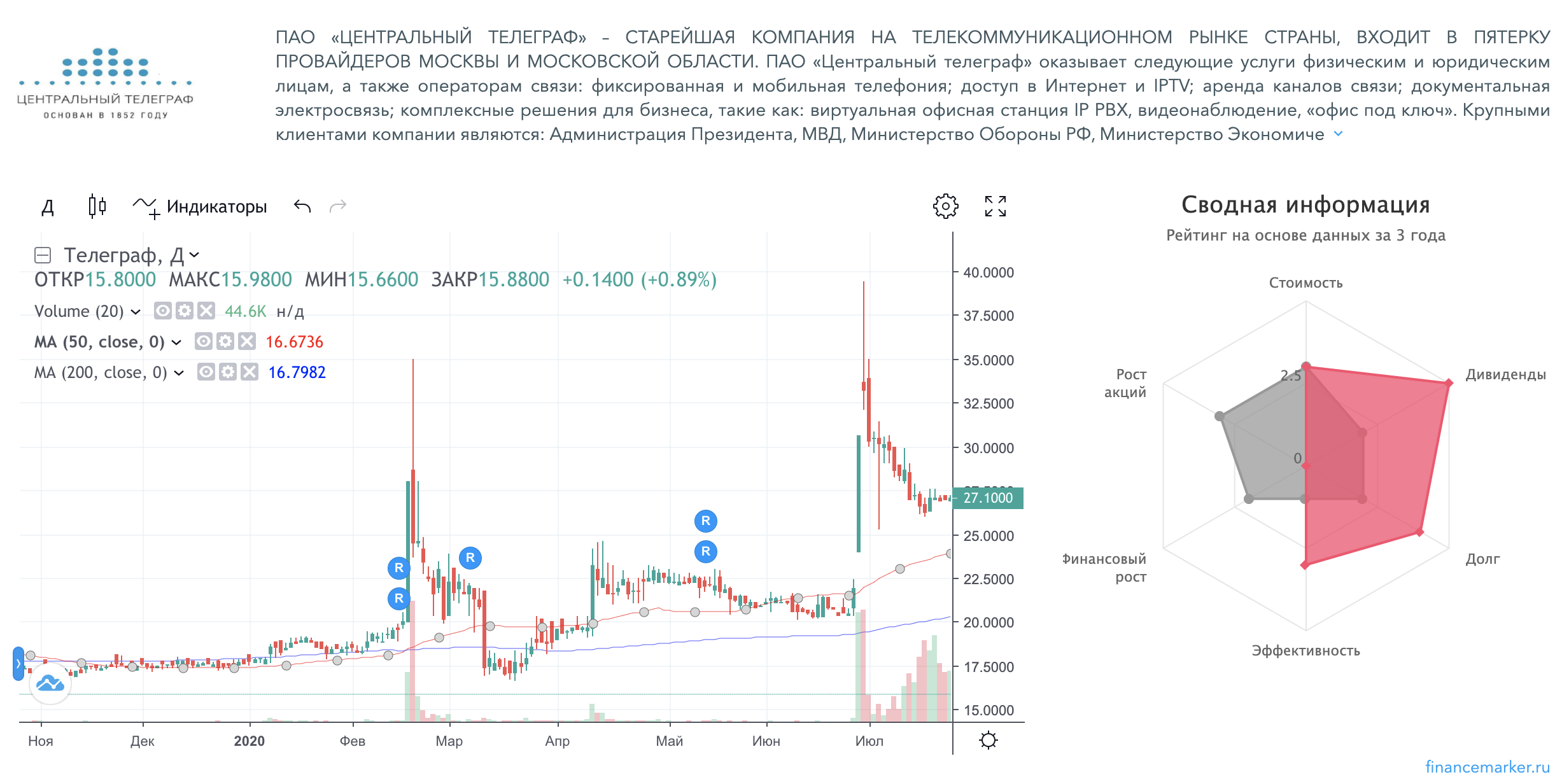

Которые спровоцировали рост акций:

Рост акций компании Центральный телеграф

Рост акций компании Центральный телеграф

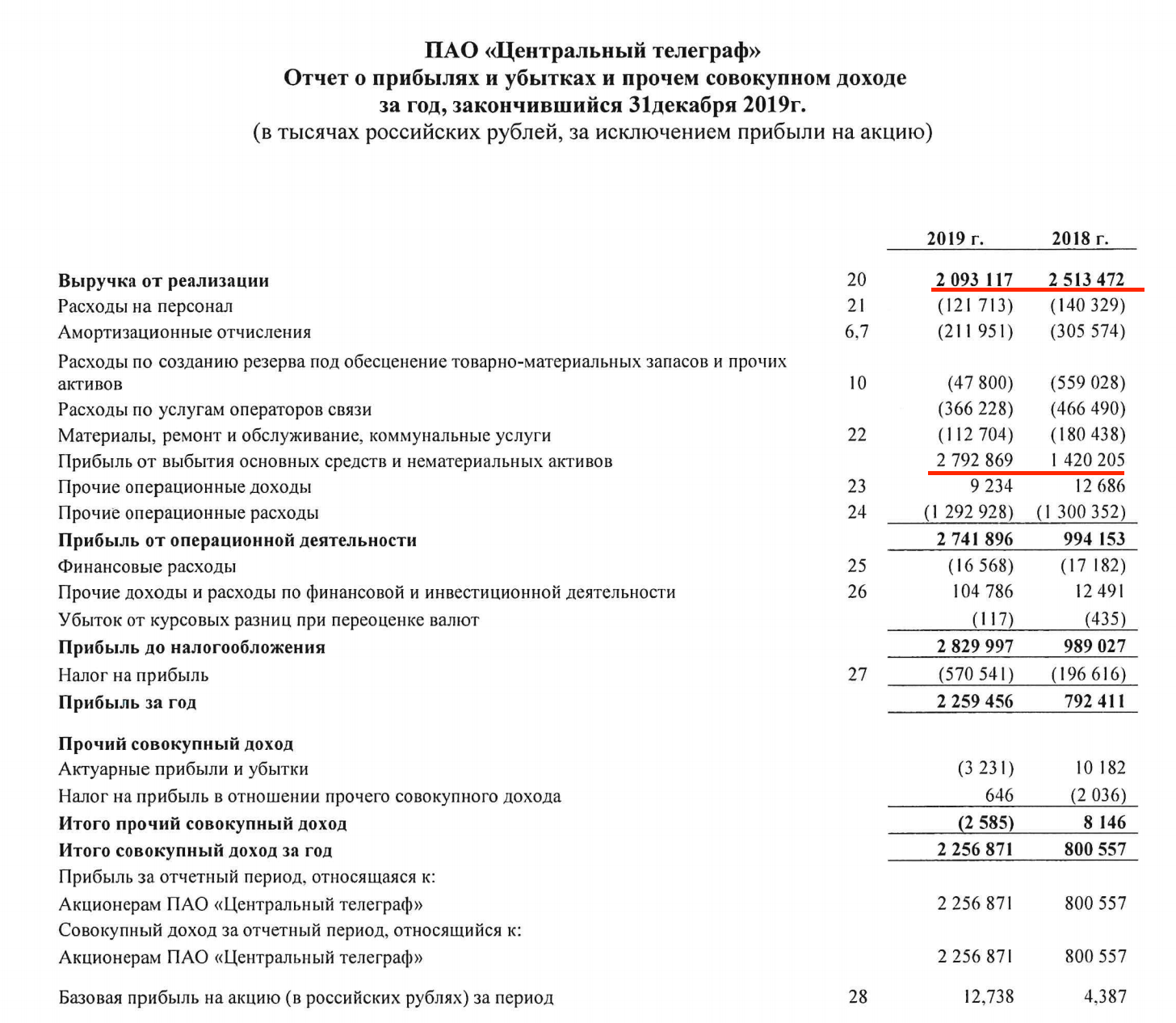

Однако многие инвесторы не изучили вопрос и не увидели, что прибыль разовая и получена от продажи здания центрального телеграфа в Москве:

Выручка в 2019 году упала, а прибыль возникла от выбытия основных средств

Выручка в 2019 году упала, а прибыль возникла от выбытия основных средств

После рекордных дивидендов акции обрушились:

Обвал акций компаниии Центральный телеграф

Обвал акций компаниии Центральный телеграф

Также ушли прибыль компании, ее активы и вероятность новых больших дивидендов:

Основные финансовые показатели компании Центральный телеграф

Основные финансовые показатели компании Центральный телеграф

Сейчас, даже после обвала акций, компания стоит дорого по мультипликаторам (большинство в красной зоне):

Мультипликаторы компании Центральный телеграф

Мультипликаторы компании Центральный телеграф

Многие инвесторы надолго застряли в акциях компании и будут вынуждены зафиксировать убыток. Полученный дивиденд компенсирует его только частично.

Итоги

Мы рассмотрели теорию того, какие бывают финансовые отчеты, на практике узнали, как инвестору читать финансовую отчетность и проанализировали кейс компании Центральный телеграф, чтобы понять почему инвестору важно читать финансовую отчетность компаний.

От себя хочу добавить, что анализ финансовой отчетности — это хоть и интересный, но трудоемкий и энергозатратный процесс и большинству частных инвесторов на регулярной основе он будет недоступен.

В повседневной жизни проще использовать готовые скринеры акций, как рассмотренный в кейсе financemarker.ru или бесплатные finviz и google finance.

Тем не менее, я рекомендую набить руку и в самостоятельном анализе финансовых отчетов — чтобы он вас не пугал.

Спасибо за внимание.

Если вам интересны подобные рассуждения, не вписывающиеся в формат полноценной статьи, подписывайтесь на мой телеграм канал.

Table of Contents:

Отчет о движении денежных средств, отчет о прибылях и убытках и баланс вашей компании предоставляют читателям ключевые финансовые факты. Ваш бизнес погряз в долгах? Ваши клиенты платят вовремя? Аудированные финансовые отчеты были проверены внешним бухгалтером, который подтверждает, что информация является точной. Это дает кредиторам и инвесторам уверенность в том, что вы не обманываете факты, чтобы сделать вашу компанию более прибыльной, чем она есть. С неаудированными аккаунтами у них нет такой гарантии.

Обходиться без проверок

Каждый из основных финансовых отчетов содержит различную информацию о финансах вашей компании.

Наличие неаудированных утверждений автоматически не является плохой вещью. Неаудированные финансовые отчеты показывают те же финансовые данные, что и проверенные. Но составить их быстрее и дешевле, чем пройти процесс аудита. Скажем, если вы хотите получить отчет о движении денежных средств за месяц, потому что хотите знать, сколько денег у вас на руках, вы можете заплатить за отчет. Иногда это называется бухгалтерским учетом при компиляции, потому что бухгалтер компилирует отчеты из необработанных данных, которые вы предоставляете.

Однако если вы представляете проспект потенциальным инвесторам, они захотят обеспечить безопасность проверенных финансовых отчетов. Если вы являетесь публичной компанией, федеральные регулирующие органы требуют, чтобы вы подавали проверенные отчеты каждый год. Вы все еще можете собирать неаудированные заявления для собственного использования.

Аудированная финансовая отчетность

Одна из причин, по которой проверенные финансовые отчеты стоят дороже, заключается в том, что для выполнения этой работы вам нужен сертифицированный бухгалтер. Составление бухгалтерского учета берет ваше слово за достоверность информации, но аудитор должен копать глубже. Проверенный баланс означает, например, что аудитор дважды проверил информацию. Если в качестве актива вы сообщаете об активе в размере 30 000 долл. США, аудитор может осмотреть инвентарь или все предметы с определенной стоимостью, чтобы подтвердить его существование.

Аудитор также смотрит на ваш внутренний контроль. Элементы управления включают, например, внутренние сторожевые псы, которые следят за тем, как тратятся деньги. Если у людей, уполномоченных тратить деньги, никто не следит за ними, аудитор перепроверит их на возможное мошенничество.

Аудитор дает мнения

При составлении бухгалтерского учета вам не нужно заботиться о том, каково мнение вашего бухгалтера о выписках. Когда бухгалтер проверяет ваше заявление, его мнение имеет большое значение:

Если мнение не является благоприятным, аудитор предоставит информацию о проблемах. Общие проблемы включают в себя отсутствие информации или несоблюдение стандартных правил бухгалтерского учета. Если вы исправите проблемы и повторно представите отчеты, аудитор должен быть готов принять изменения и дать безоговорочное заключение.

Разница между аналитической и оперативной отчетностью

Разница между финансовой безубыточностью и безубыточностью бухгалтерского учета

Разница между консолидированной и консолидированной финансовой отчетностью

Ежеквартальная неаудированная отчетность

3 МЕСЯЦА

Отчетность по МСФО за 1 квартал 2021 года была отправлена в Банк России 27.05.2021

9 МЕСЯЦЕВ

Отчетность по МСФО за 3 квартал 2020 года была отправлена в Банк России 17.11.2020

6 МЕСЯЦЕВ

Отчетность по МСФО за 2 квартал 2020 года была отправлена в Банк России 25.08.2020

3 МЕСЯЦА

Отчетность по МСФО за 1 квартал 2020 года была отправлена в Банк России 27.05.2020

9 МЕСЯЦЕВ

Отчетность по МСФО за 3 квартал 2019 года была отправлена в Банк России 26.11.2019

6 МЕСЯЦЕВ

Отчетность по МСФО за 2 квартал 2019 года была отправлена в Банк России 23.08.2019

3 МЕСЯЦА

Сокращенная промежуточная консолидированная финансовая отчетность в соответствии с международными стандартами финансовой отчетности (неаудированная) опубликована на сайте Банка «Возрождение» (ПАО) 29 мая 2019 года и будет доступна до декабря 2022 года.

Данная отчетность представлена в Банк России 29 мая 2019 года.

3 месяца

Сокращенная промежуточная консолидированная финансовая отчетность в соответствии с международными стандартами финансовой отчетности (неаудированная) опубликована на сайте Банка «Возрождение» (ПАО) 29 мая 2019 года и будет доступна до июня 2022 года.

Отчетность доступна также на сайте по адресу:http://www.e-disclosure.ru/portal/company.aspx?id=120.

Данная отчетность представлена в Банк России 29 мая 2019 года.

9 МЕСЯЦЕВ

Сокращенная промежуточная консолидированная финансовая отчетность в соответствии с международными стандартами финансовой отчетности (неаудированная) опубликована на сайте Банка «Возрождение» (ПАО) 29 ноября 2018 года и будет доступна до декабря 2021 года.

Данная отчетность представлена в Банк России 29 ноября 2018 года.

Операционка, МСФО, РСБУ — за какими отчетами стоит следить инвесторам и почему

Российские компании регулярно публикуют отчетность: операционную и финансовую, аудированную и неаудированную, по стандартам МСФО и РСБУ, годовую и промежуточную. Чтобы помочь разобраться во всем этом многообразии, мы подготовили специальный материал.

Кому и зачем нужна отчетность

Перечислим тех, для кого компании готовят отчетность:

• Менеджмент и совет директоров. Имея наглядное представление процессов, происходящих в бизнесе, менеджмент и совет директоров могут принимать взвешенные управленческие решения.

• Государственные службы. Здесь главными пользователями отчетов выступает Федеральная налоговая служба (ФНС) и Росстат. Для ФНС важно корректно рассчитать причитающиеся к уплате налоги, а Росстат собирает данные, чтобы правительство могло отслеживать динамику показателей в разных отраслях.

• Кредиторы. При выдаче кредита или покупке облигаций, кредитору важно понимать, сможет ли заемщик обслуживать свои обязательства. После сделки кредитор сможет по отчетам отслеживать выполнение определенных условий — ковенант, при нарушении которых займ может быть истребован обратно. Например, «соотношение Чистый долг/ EBITDA должно быть не выше 4х» или «коэффициент EBIT/ процентные платежи должен быть не ниже 2х».

• Действующие и потенциальные акционеры. По данным отчетности инвестор может построить прогноз по прибыли, предположить размер дивидендов, оценить возможные риски и принять решение, стоит ли владеть акциями компании или предпочесть иные ценные бумаги.

Где найти отчетность компании

Непубличная компания может готовить отчетность только для внутреннего пользования и отправлять данные в государственные ведомства и банки по запросу. Для всех остальных отчетность будет закрыта.

Но если компания намерена выпустить акции или облигации, то по требованиям биржи и регулятора ей придется публиковать отчетность в свободном доступе. Именно поэтому данные компании называют публичными.

Отчеты публичной компании, как правило, можно найти на ее официальном сайте в разделе «Инвесторам». Часто они сопровождаются пресс-релизом или презентацией с выдержкой по главным показателям и комментариями руководства.

В начале года мы провели исследование и выделили компании с самыми лучшими, по нашему мнению, корпоративными сайтами с точки зрения раздела для инвесторов. Эти сайты удобны, понятны и содержат всю необходимую информацию, которая оперативно обновляется. Перечень можно увидеть в таблице ниже, а подробнее с механикой исследования можно ознакомиться по ссылке.

Также можно найти отчеты на специальном ресурсе, где агрегирована вся публично раскрываемая информация. Ресурс так и называется: Центр раскрытия корпоративной информации.

Какие отчеты представляют интерес для инвестора

Все отчеты можно условно разделить на три больших категории: финансовую, операционную и прочую.

Финансовая отчетность

Финансовая отчетность включает в себя финансовые показатели компании: активы и обязательства, выручку, расходы, прибыль и пр. В России компании отчитываются по Российским стандартам бухгалтерского учета (РСБУ) и Международным стандартам финансового учета (МСФО).

Ключевое отличие МСФО от РСБУ заключается в том, что в МСФО консолидируются (включаются) результаты дочерних предприятий. Крупные компании всегда представляют собой группу юрлиц, поэтому консолидированная отчетность лучше отражает реальное состояние финансов предприятия. Также в отчете РСБУ часто отсутствует информация о движении денежных средств, которая является необходимой для оценки денежных потоков. Поэтому для инвесторов основную ценность представляет отчет МСФО, а РСБУ используют в основном государственные ведомства.

Иногда отчет РСБУ бывает важнее МСФО. Такое происходит, если компания ориентируется на него при определении размера дивидендов. Например, в уставе Сургутнефтегаза и Ленэнерго прописано, что дивиденды держателям привилегированных акций выплачиваются из прибыли по РСБУ. Также прибыль по РСБУ фигурирует в дивидендной политике ВСМПО-АВИСМА, Россетей, Квадры и Нижнекамскнефтехима.

Отдельно отметим стандарт отчетности US GAAP. По своей структуре он очень похож на МСФО, но является не международным, а американским стандартом. По нему могут отчитываться российские компании, акции которых торгуются на биржах США. Например, отчеты по US GAAP готовит Яндекс, поскольку исторически основные объемы торгов его акциями проходят на биржах США.

В день публикации отчетности менеджмент компании часто проводит телеконференцию с инвесторами, в которой делится своими планами и отвечает на вопросы. Запись этой беседы эмитенты обычно выкладывают на сайте в том же разделе, где располагается архив отчетов.

Некоторые компании публикуют на сайте Data Book — сборник финансовых и операционных показателей в виде excel-файла. Это удобно для отслеживания показателей в динамике, переноса данных в финансовые модели и построения прогнозов.

Операционная отчетность

Хорошим тоном для компании считается регулярная публикация натуральных показателей, таких как объем производства, объем добычи, прирост торговых площадей и пр.

Если в отчет не входят данные по продажам, то она называется производственной. Например, такую отчетность публикует ГМК Норильский никель. Если же отчет включает данные по продажам, то его называют операционным.

Информация может быть разбита по сегментам. Торговые сети могут публиковать информацию отдельно по каждому формату магазинов, а агрохолдинги — отдельно по категориям продукции.

Фрагмент операционного отчета Русагро за I полугодие 2021 г.

Обычно операционная отчетность выходит раньше финансовой или одновременно с ней. Она позволяет оценить взаимосвязь между финансовыми и натуральными показателями компании, а также понять причину тех или иных изменений в выручке и маржинальности.

Прочая отчетность

Самым важным в этой категории можно отметить Годовой отчет эмитента. Как правило, это большой и яркий отчет, подробно описывающий деятельность компании, ее стратегию, успехи и точки для роста. Публикуется такой отчет по итогам календарного года. В приложении к нему обычно приводят консолидированную отчетность МСФО или US GAAP.

Трендом последних лет стали ESG-отчеты или Отчеты об устойчивом развитии. Это отчеты, в которых эмитент рассказывает о своих достижениях и планах в области снижения негативного влияния на окружающую среду, а также социальных инициативах. Эти отчеты могут публиковаться отдельно, а могут быть полностью или частично включены в годовой отчет. Они повышают привлекательность акций компании для инвестиционных фондов, ориентированных на более экологичные активы.

Еще к прочей отчетности можно отнести Ежеквартальные отчеты эмитента. Это обязательная отчетность, в которой эмитент подробно расписывает разнообразную информацию о компании, менеджменте, контрагентах, партнерах, дочерних обществах и пр. Эти отчеты полезны для глубокого анализа компании и построения детализированных финансовых моделей.

Также компании могут публиковать отраслевые отчеты, чтобы знакомить инвесторов и кредиторов с трендами на рынках присутствия. Например, ГМК Норникель и УГМК периодически публикуют обзоры по рынкам цветных металлов.

Как часто выходит отчетность

Финансовые и операционные результаты обычно выходят раз в квартал. Но некоторые компании дополнительно раскрывают часть информации на ежемесячной основе. АЛРОСА каждый месяц публикует данные по продажам, а госбанки Сбербанк и ВТБ каждый месяц сообщают финансовые результаты по РСБУ.

Ряд компаний публикуют отчетность только по полугодиям. Это девелоперы ПИК, ЛСР и Etalon Group, а также РУСАЛ, En+ Group, ГМК Норильский никель, М.Видео, ВСМПО-АВИСМА, Белуга, Полиметалл, Петропавловск и Распадская.

Отчетность РСБУ почти всегда выходит раньше, чем МСФО, но иногда бывают исключения. Например, Энел Россия публикует МСФО раньше РСБУ.

Годовые и ежеквартальные отчеты, как следует из названия, публикуются раз в год и раз в квартал соответственно.

Можно ли доверять информации в отчетности

Чтобы у компаний не было соблазна приукрасить собственные результаты финансовую отчетность проверяет специальная организация — аудитор. Аудитор оценивает отчетность на соответствие стандартам учета (МСФО, РСБУ или US GAAP) и выносит экспертное суждение, которое обычно приведено в самом начале отчета. Если к отчетности есть какие-либо претензии, то об этом будет указано в аудиторском заключении в разделе «Мнение с оговоркой».

Одними из самых авторитетных аудиторов считаются компании «большой четверки»: Deloitte, PricewaterhouseCoopers, Ernst & Young и KPMG. Отчетность, аудированная одной из этих компаний, будет пользоваться доверием среди наиболее широкого круга инвесторов.

Услуги аудитора достаточно дорогие, поэтому некоторые компании предпочитают публиковать промежуточную финансовую отчетность в неаудированном виде. Так делают, например, ритейлеры Лента и Магнит — они публикуют аудированные отчеты только по полугодиям.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Будем качать посвистывая

Итоги торгов. Распродажи могут усилиться на следующей неделе

Идеальные фишки: дают максимум доходности на единицу риска

Наиболее подходящие акции США для активных трейдеров на декабрь

Внимание, Snap!

Агрегатор такси уезжает в Гонконг. Китайские бумаги поехали вниз!

Небольшой биотех потеснил Apple в топе по оборотам на СПБ Бирже

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.