При ввозе на территорию России колесных транспортных средств, которые подпадают под определенные законодательством параметры, необходимо оплачивать утилизационный сбор. Введение утилизационного сбора обусловлено необходимостью охраны окружающей среды – любая техника имеет срок службы, по истечении которого она подлежит утилизации.

Фабула дела

Компания на основании контракта с канадским производителем ввезла на территорию России шесть единиц сельскохозяйственной техники: бункер-накопитель зерновой саморазгружающийся.

Техника была выпущена таможней, документы были оформлены компанией в соответствии с таможенными нормами. Но таможня обратилась в суд с заявлением о взыскании утилизационного сбора, который не был уплачен компанией.

Как полагал таможенный орган, на территорию России ввезены шесть прицепов массой более 10 тонн, ввиду чего техника подпадает под категорию, в отношении которой необходимо оплачивать утилизационный сбор. По расчетам таможенного органа, сумма сбора составляет 900 000 рублей.

Компания возражала относительно обязанности платить утилизационный сбор: в судебное заседание было представлено заключение эксперта в отношении техники: она является полуприцепом а не прицепом. Также, компания указала, что масса бункеров-накопителей менее 10 тонн.

Суд отказал таможенному органу в иске о взыскании утилизационного сбора.

Судебный акт: Решение Арбитражного суда Новосибирской области от 21 мая 2018 г. по делу А45-41155/2017.

Выводы суда:

1. Суд анализировал обязанность оплачивать утилизационный сбор как обязательство перед государством. По мнению суда, требования к такой обязанности должны быть четко установлены в законе: в особенности, ставка и порядок его расчета.

2. Суд указал, что применение законов по аналогии или иное произвольное применение закона недопустимо в случае исполнения обязанностей перед государством: при решении вопроса о наличии либо отсутствии обязанности оплачивать сбор необходимо руководствоваться физическими характеристиками техники.

3. Суд констатировал, что грузоподъемность не является физической характеристикой ввезенных бункеров-накопителей, никак не связана с процессом утилизации в последующем, тогда как их масса принимается во внимание при решении вопроса об оплате утилизационного сбора.

4. Суд рассматривал, является ли ввезенная техника прицепом либо же полуприцепом: им было принято во внимание экспертное заключение в отношении бункеров-накопителей о том, что они, ввиду своих технических характеристик, являются полуприцепами.

Комментарии:

1) Утилизационный сбор подлежит оплате при ввозе колесных транспортных средств на территорию России, но при условии, что такое средство соответствует определенным параметрам.

2) В рассматриваемом деле спор в отношении полуприцепа: до 01 апреля 2018 г. утилизационный сбор для такой техники не оплачивался, после указанной даты подлежит оплате утилизационный сбор за прицепы, полуприцепы и прицепы с центральной осью массой свыше 10 тонн.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Галина Короткевич, партнер. Люблю кофе, всякие вкусняшки, банкротные дела и корпоративное право. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook.

Утилизационный сбор

При растаможке автомобилей необходимо заплатить утилизационный сбор. Этот сбор платят при ввозе ТС на территорию России, производстве и при покупке у собственника, который его не заплатил. Этот установленный законодательством (89-ФЗ) сбор платиться только один раз и предназначен для утилизации автомобиля с соблюдением всех экологических норм. Соблюдение этих норм обеспечивает защиту окружающей среды, а также жизни и здоровья граждан. Поставить на учёт и пользоваться транспортным средством, до оплаты утильсбора невозможно. НДС с утилизационного сбора не взимается. В декларацию вносится, как часть суммы потраченной на приобретение средства или как актив для перепродажи. Если сбор заплачен, то в паспорте транспортного средства ставится отметка.

Важно! С 1 января 2020 года Правительством Российской Федерации утверждено повышение утилизационного сбора на транспортные средства и спецтехнику Подробнее >>>

Образцы документов для уплаты утилизационного сбора

Утилизационный сбор на легковые автомобили

Расчёт утилизационного сбора на легковой автомобиль происходит по формуле умножив базовую ставку на коэффициент.

Базовая ставка утильсбора на легковые автомобили составляет 20000 рублей.

Для физических лиц (физлиц) размер утилизационного сбора зависит от возраста легковых автомобилей.

Таблица 1. Утилизационный сбор на автомобили для физических лиц

Размер утилизационного сбора на легковые автомобили для физических лиц

Возраст легкового автомобиля

k 1

Сумма, руб.

Новые до 3-ёх лет

0,17

3400 руб.

Старше 3-ёх лет

0,26

5200 руб.

1 – коэффициент (k)

ВАЖНО!За ввоз прицепов для легковых автомобилей, грузоподъемностью до 10 тонн утильсбор не уплачивается

Для юридических лиц и Индивидуальных предпринимателей (ИП) утилизационный сбор зависит от возраста автомобиля и объема двигателя.

Таблица 2. Утилизационный сбор на автомобили для юридических лиц и ИП

Размер утилизационного сбора на легковые автомобили для юридических лиц и ИП

Виды и категории легковых автомобилей

Новые до 3-ёх лет

Старше 3-ёх лет

k 1

Сумма, руб.

k 1

Сумма, руб.

1. Электромобиль (без гибридного двигателя)

1,42

28400

5,3

106000 руб.

2. С объемом двигателя:

Не более 1000 куб. см

1,42

28400

5,3

106000 руб.

Свыше 1000 куб. см, но не более 2000 куб. см

2,21

44200

8,26

165200 руб.

Свыше 2000 куб. см, но не более 3000 куб. см

4,22

84400

16,12

322400 руб.

Свыше 3000 куб. см, но не более 3500 куб. см

5,73

114600

28,5

570000 руб.

Свыше 3500 куб. см

9,08

181600

35,01

700200 руб.

1 – коэффициент (k)

Утилизационный сбор на транспортные средства таблица 2019

Размеры утилизационных сборов не остаются постоянными. Чтобы узнать величину утилизационного сбора в 2019 году можно воспользоваться таблицами. Эти таблицы составлены для удобства определения сумм сбора, в них указываются ставки утилизационного сбора, коэффициенты и уже рассчитанные значения сумм утилизационного сбора. Таблицы разбиты по категориям транспортных средств.

Таблица 3. Утилизационный сбор на ТС и спецтехнику для юридических лиц и ИП

ПЕРЕЧЕНЬ видов и категорий самоходных машин и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора

Идентификационный код 1

Виды и категории самоходных машин и прицепов к ним 2, 3

Коэффициент расчета утилизационного сбора / сумма в рублях 4, 7

Новые самоходные машины и прицепы к ним 5

Самоходные машины и прицепы к ним, с даты выпуска которых прошло более 3 лет 5

k

сумма, руб.

k

сумма, руб.

Автогрейдеры (классифицируемые по кодам 8429200010, 8429200091, 8429200099) 6

Базовая ставка равна 172500 руб.

A01

Автогрейдеры мощностью силовой установки менее 100 л.с.

3,2

552000 руб.

8,5

1466250 руб.

A02

Автогрейдеры мощностью силовой установки не менее 100 л.с. и менее 140 л.с.

4,2

724500 руб.

11

1897500 руб.

A03

Автогрейдеры мощностью силовой установки не менее 140 л.с. и менее 200 л.с.

6

1035000 руб.

16,2

2794500 руб.

A04

Автогрейдеры мощностью силовой установки не менее 200 л.с.

8

1380000 руб.

23,7

4088250 руб.

Бульдозеры (классифицируемые по кодам 8429110010, 8429110020, 8429110090, 8429190001, 8429190009) 6

Базовая ставка равна 172500 руб.

B01

Бульдозеры мощностью силовой установки менее 100 л.с.

4

690000 руб.

12

2070000 руб.

B02

Бульдозеры мощностью силовой установки не менее 100 л.с. и менее 200 л.с.

7

1207500 руб.

35

6037500 руб.

B03

Бульдозеры мощностью силовой установки не менее 200 л.с. и менее 300 л.с.

8,4

1449000 руб.

55

9487500 руб.

B04

Бульдозеры мощностью силовой установки не менее 300 л.с. и менее 400 л.с.

10

1725000 руб.

70

12075000 руб.

B05

Бульдозеры мощностью силовой установки не менее 400 л.с.

15

2587500 руб.

100

17250000 руб.

Экскаваторы, экскаваторы-погрузчики, экскаваторы-бульдозеры (классифицируемые по кодам 842951, 842952, 8429590000) 6

Базовая ставка равна 172500 руб.

C01

Экскаваторы, экскаваторы-погрузчики, экскаваторы-бульдозеры мощностью силовой установки менее 170 л.с.

4

690000 руб.

17

2932500 руб.

C02

Экскаваторы, экскаваторы-погрузчики, экскаваторы-бульдозеры мощностью силовой установки не менее 170 л.с. и менее 250 л.с.

6

1035000 руб.

25

4312500 руб.

C03

Экскаваторы, экскаваторы-погрузчики, экскаваторы-бульдозеры мощностью силовой установки не менее 250 л.с.

8

1380000 руб.

40,5

6986250 руб.

Перегружатели колесные (классифицируемые по коду 8429590000) 6

Базовая ставка равна 172500 руб.

D01

Перегружатели колесные мощностью силовой установки менее 100 л.с.

2,5

431250 руб.

76,6

13213500 руб.

D02

Перегружатели колесные мощностью силовой установки не менее 100 л.с. и менее 125 л.с.

3,3

569250 руб.

125,3

21614250 руб.

D03

Перегружатели колесные мощностью силовой установки не менее 125 л.с. и менее 150 л.с.

4

690000 руб.

125,3

21614250 руб.

D04

Перегружатели колесные мощностью силовой установки не менее 150 л.с.

4,4

759000 руб.

160,9

27755250 руб.

Катки дорожные (классифицируемые по кодам 8429401000, 8429403000) 6

Базовая ставка равна 172500 руб.

Катки дорожные мощностью силовой установки менее 40 л.с.

Верховный Суд РФ разъясняет вопросы применения таможенного законодательства

Верховный Суд в обзоре судебной практики от 25 декабря 2019 года дает разъяснения по определению ВС РФ от 06.09.2019 № 310-ЭС19-8382.

В случае ввоза транспортных средств на территорию РФ субъектом, обязанным к уплате утилизационного сбора, выступает лицо, осуществившее ввоз соответствующих товаров. Последующее отчуждение ввезенных транспортных средств не предусмотрено Федеральным законом от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления» в качестве основания для прекращения неисполненной обязанности по уплате утилизационного сбора для лица, осуществившего ввоз.

Обществом на территорию Российской Федерации ввезены и задекларированы транспортные средства, выпущенные в соответствии с заявленной таможенной процедурой выпуска для внутреннего потребления. При этом общество не уплатило утилизационный сбор. Таможенный орган обратился в арбитражный суд с заявлением о взыскании с общества суммы неуплаченного утилизационного сбора.

Решением суда первой инстанции, оставленным без изменения постановлением суда апелляционной инстанции, заявленные требования удовлетворены. Постановлением арбитражного суда округа указанные судебные акты отменены, дело направлено на новое рассмотрение. При новом рассмотрении дела решением суда первой инстанции, оставленным без изменения постановлениями суда апелляционной инстанции и арбитражного суда округа, в удовлетворении заявленных требований отказано. При этом суды исходили из того, что до вынесения решения суда первой инстанции общество произвело отчуждение спорных транспортных средств на основании договоров, заключенных с рядом покупателей – физических лиц и организаций. По мнению судов, в связи с совершением указанных сделок обязанность по уплате утилизационного сбора перешла к новым собственникам транспортных средств, ввезенных обществом. В обоснование данного вывода суды сослались на абзац четвертый п. 3 ст. 241 Федерального закона от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления» (далее – Закон № 89-ФЗ), устанавливающий, что к плательщикам утилизационного сбора относятся лица, которые приобрели транспортные средства на территории Российской Федерации у лиц, не уплативших в нарушение установленного порядка утилизационного сбора. Судебная коллегия Верховного Суда Российской Федерации отменила указанные судебные акты и оставила в силе решение суда первой инстанции и постановление суда апелляционной инстанции, вынесенные при первоначальном рассмотрении дела, указав на следующее. Согласно п. 1 ст. 241 Закона № 89-ФЗ за каждое колесное транспортное средство (шасси), каждую самоходную машину, каждый прицеп к ним, ввозимые в Российскую Федерацию или произведенные, изготовленные в Российской Федерации, уплачивается утилизационный сбор в целях обеспечения экологической безопасности, в том числе для защиты здоровья человека и окружающей среды от вредного воздействия эксплуатации транспортных средств, с учетом их технических характеристик и износа. В соответствии с абзацем вторым п. 3 ст. 241 Закона № 89-ФЗ отдельной категорией плательщиков утилизационного сбора являются лица, которые осуществляют ввоз транспортных средств в Российскую Федерацию. Таким образом, в случае ввоза транспортных средств на территорию Российской Федерации субъектом, обязанным к уплате утилизационного сбора, выступает именно лицо, осуществившее ввоз соответствующих товаров. Последующее отчуждение ввезенных транспортных средств не предусмотрено законом в качестве основания для прекращения неисполненной обязанности по уплате утилизационного сбора для лица, осуществившего ввоз.

В абзаце четвертом п. 3 ст. 241 Закона № 89-ФЗ имеется указание о том, что плательщиками утилизационного сбора признаются лица, которые приобрели транспортные средства на территории Российской Федерации у лиц, не уплативших в нарушение установленного порядка утилизационного сбора. Однако смысл данной нормы состоит не в прекращении обязанности по уплате утилизационного сбора у лица, осуществившего ввоз транспортных средств, а в обеспечении возможности взыскания рассматриваемого обязательного платежа за счет средств покупателя, который знал или должен был знать о неисполнении обязанности по уплате данного фискального сбора лицом, осуществившим ввоз транспортного средства, то есть, по существу, речь идет об установлении наряду с обязанностью лица, осуществившего ввоз товаров в Российскую Федерацию, солидарной обязанности лиц, ставших собственниками транспортных средств после их выпуска в оборот. При таком положении выводы судов о прекращении у общества как лица, осуществившего ввоз товара в Российскую Федерацию, обязанности по уплате утилизационного сбора в отношении спорных транспортных средств в связи с их отчуждением третьим лицам ко дню рассмотрения дела, не могут быть признаны правомерными.

Утилизационный сбор. Руководство к действию.

Оговорюсь сразу, что данная запись для большинства моих подписчиков и обитателей Драйва навряд ли будет полезной, однако с ситуацией, которая описана в данном посте я столкнулся 2 года назад и лишь намедни смог окончательно ее решить. Ситуация не рядовая, однако приступим…

Небольшая предыстория…2 года назад я приобрел своего Fit’a. Продавцом был человек, приехавший по программе переселения из Киргизии в РФ. В рамках программ по переселению, переселенцы имеют право привезти за собой автомобиль и получить российский ПТС без уплаты таможенных пошлин (имеются нюансы, но в большинстве случаев это так), собственно этим правом продавец и воспользовался. Человек приехал на МПЖ в VRN, здесь же и получал ПТС.

Теперь погрузимся немного в правовые аспекты.

В 2012 году в силу вступил Закон Об отходах № 89-ФЗ от 24.06.1998 года, согласно которому физ. и юр. лица обязаны платить сбор за утилизацию. Согласно этому закону, утилизационный сбор – это платеж, взимаемый в пользу государства единоразово. Целью его взимания, является обеспечение экобезопасности окружающей среды, а также охрана здоровья людей от негативного влияния транспорта в период его эксплуатации.

В большинстве случаев при приобретении автомобиля на территории РФ вам не потребуется уплачивать утилизационный сбор. Его плательщиками, как правило, являются импортеры автомобилей в РФ либо российские автопроизводители. Однако в случае приобретения авто за границей и ввозом его на территорию РФ с целью дальнейшей эксплуатации, либо же с целью перепродажи, физ.лицу в момент прохождения растаможки необходимо уплатить утильсбор на таможне, в противном случае вам не выдадут ПТС.

Однако, законодательно определены категорий лиц, которым не требуется вносить утилизационный платеж за свои частные автомобили. К одной из категорий относятся «льготники» — они же «переселенцы» ввозящие в Россию свои ТС.

Однако, будущим автовладельцам следует знать, что законодательно также закреплено, что приобретая авто у льготника, освобожденного от уплаты утильсбора, бремя оплаты ложиться на следующего хозяина авто после льготника.

При этом, в случае ввоза авто из за рубежа платеж вносится в адрес Федеральная таможенная служба, а в последующих — Федеральная налоговая служба.

Законодательной части хватит. Вся представленная информация достаточно легко гуглится, по крайней мере на данный момент. На сайте налоговой есть целый раздел посвященный данному вопросу, однако 2 года назад все было иначе.

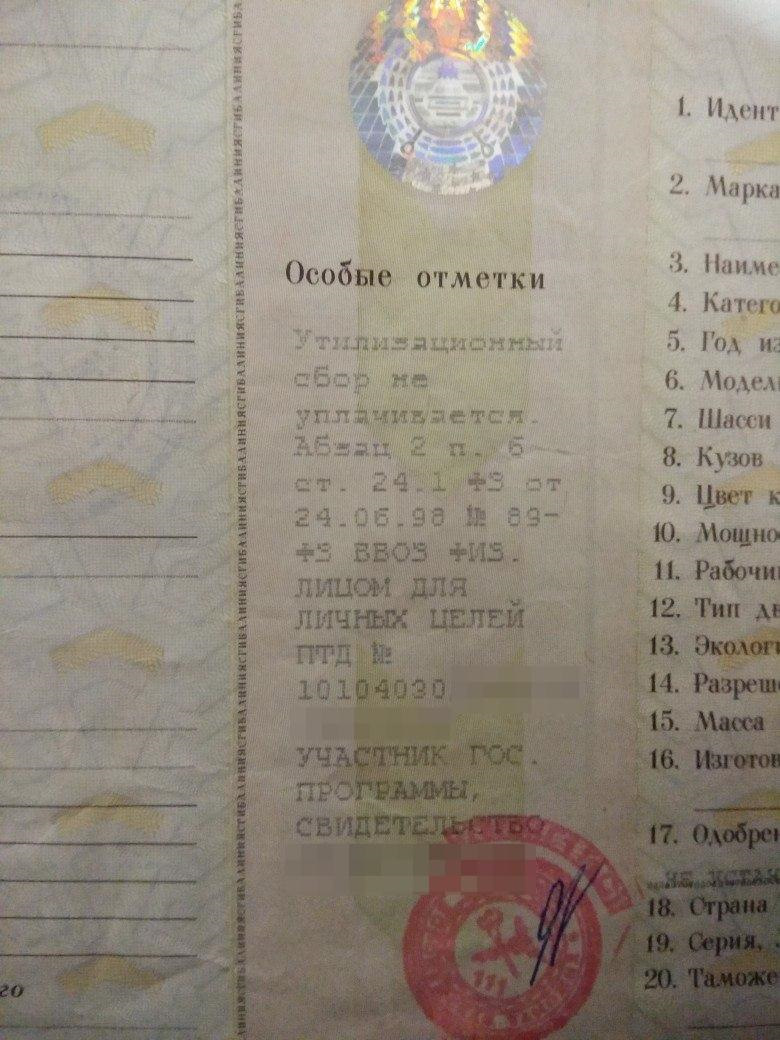

К чему собственно все это, спросите вы? А вот такая отметка красовалась в ПТС Fit’а на момент его приобретения мною:

О том, что утиль возможно придется оплачивать мне, я был предупрежден заранее продавцом. Так как ему об этом сказали на таможне. Так что к данному развитию событий я был готов, и вся эта ситуация при принятии решения о приобретении конкретного авто меня не остановила.

При постановке на учет в ГИБДД вопросов по поводу неуплаченного утиля ко мне не возникло, они на тот момент сами не знали что с ним делать и сказали что данный вопрос их не касается.

После постановки у меня было 2 попытки, но в налоговой мне ясного ответа дать не смогли. По каким реквизитам платить, сколько платить. Сотрудники налоговой лишь переключали меня между отделами, где я неоднократно слышал что «Это вам в таможню», «Мы только транспортным налогом занимаемся» и прочее. Все ссылки на нормативную базу ни к чему не привели: «Мы ознакомимся», «Мы изучим», «Мы как разберемся — вам перезвоним». В итоге на целый год я забил на данный вопрос.

Ниже план действий:

1. Находим контакты налоговой, за который вы прикреплены, согласно вашей прописке. Усиленно выносим им мозг — пусть ищут кто из должностных лиц ответственен в данном подразделении по этому вопросу. 2. С сайта налоговой скачиваем программу «Налогоплательшик ЮЛ». Она находится в свободном доступе и является абсолютно бесплатной. 3. Среди документов находим «Расчет суммы утилизационного сбора в отношении колесных транспортных средств(шасси) и (или) прицепов к ним». Заполняем, сохраняем, распечатываем. 4. На сайте налоговой находим раздел: «Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес». Определяем «свою» налоговую и ее реквизиты. 5. На сайте налоговой находим раздел: «Заполнение платежного документа на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации». Формируем платежное поручения: указываем налог (сбор), вбиваем свои данные, реквизиты налоговой и сумму которую уплачиваете (на данный момент это 5200р.). Я оплачивал через Сбербанк.Онлайн. После чего сохранил и распечатал платежку.

Расчет сводится к вычислению произведения базовой ставки (B) на коэффициент (K), зависящего от параметров конкретного ТС. На данный момент Базовая ставка утиль сбора для легковые автомобили, не использующиеся в коммерческих целях составляет 20000 рублей. Коэффициент расчёта суммы утилизационного сбора для автомобили категории М1 (легковые) старше 3-х лет, ввозимых физ.лицами в РФ для личного пользования вне зависимости от типа двигателя составляет 0.26. В итоге получаем: 20000 руб. * 0.26 = 5200 руб.

Надеюсь, что данная запись получилась логичной, информативной и познавательное, а главное поможет кому-то в аналогичной ситуации.