Что делать и куда обращаться, если при увольнении не выплачен расчет

Увольнение работника может происходить по многим причинам, но одно правило должно соблюдаться неукоснительно: полный расчет всех причитающихся сумм с выдачей всех оформленных документов, которые могут понадобиться при последующем трудоустройстве. К сожалению, ему следуют далеко не все работодатели.

Какие нормы ТК РФ нарушает работодатель

Вначале напомним, что по указанной проблеме говорит закон. Во-первых, согласно ст. 140 ТК РФ в день увольнения сотруднику должны быть сделаны все выплаты. Исключение – ситуация, когда увольняемый по графику в этот день не работал или отсутствовал по другой причине. Тогда его должны рассчитать после предъявления требования об этом, на следующий день.

Если возник спор по суммам расчета, необходимо выдать неоспариваемую сумму. Кроме того, по письменному заявлению работника ему должны выдать все оформленные документы, связанные с работой, и трудовую книжку либо сведения о трудовой деятельности (ст. 84.1 ТК РФ).

За каждый день просрочки работник имеет право на компенсацию не менее 1/150 ключевой ставки ЦБ РФ (ст. 236 ТК РФ). Кроме того, при обращении в суд по проблеме невыплаты работник освобождается от судебных издержек (ст. 393 ТК РФ).

Выплатить при увольнении должны:

Несмотря на это, проблема невыплаты или частичной невыплаты расчета при увольнении продолжает иметь место. Соблюдение трудовых прав граждан контролируется в РФ несколькими структурами, суд – лишь одна из них.

Куда обращаться

Как показывает практика, в ходе досудебных разбирательств с работодателем можно эффективно решить проблему, если действовать последовательно и грамотно. Далее рассмотрим все варианты действий.

Обращение к работодателю

Составляется документ в форме заявления-претензии. Структура его не унифицирована, а содержание состоит обычно из следующих блоков:

Претензию целесообразно оформить сразу же после возникновения задержки выплат. Ее составляют в двух экземплярах и передают лично (обязательно получить отметку о приеме в секретариате на своем экземпляре). Если получен отказ или нет возможности таким способом передать заявление, его пересылают заказным письмом с уведомлением. Скажем прямо: довольно часто такие обращения работодателем игнорируются.

Жалоба в инспекцию по труду

Это следующий шаг. ГИТ уполномочена рассматривать нарушения ТК РФ. Значительная часть споров о задержках расчетных выплат заканчивается именно здесь, как правило, в пользу работника. Общаться с заявлением можно лично; составив электронное заявление через официальный сайт структуры. Там же можно отследить и статус заявления, результат его рассмотрения. Пишется документ в свободной форме, однако основная информация должна быть представлена полностью, по аналогии с обращением в фирму.

Письмо в прокуратуру

Этот орган рассматривает серьезные нарушения законодательства, в том числе и ТК РФ. Например, если при увольнении выплатили сумму частично, а другую пообещали выдать позже («нет денег на счете», «выдадим в день общей выплаты зарплаты»), но работник уверен, совершен обман. Пишется документ в свободной форме и может быть направлен одновременно с обращением в ГИТ или в качестве следующего шага – также лично либо заказным письмом с уведомлением.

Иск в суд на работодателя

Обращаться в суд может и прокуратура по собственной инициативе, если у нее уже имеется жалоба гражданина на нарушения. Обратиться с иском может и сам гражданин. Здесь есть шанс получить не только сумму расчетных, но и оплату морального вреда, компенсационных выплат, связанных с задержкой.

Важно! Обращаться в суд можно сразу, минуя прокуратуру и инспекцию по труду, но это нецелесообразно: теряется шанс разрешить спор в досудебном порядке.

«Серая» зарплата и работа без договора

Нередко уволенные граждане отказываются от защиты своих прав, поскольку не были оформлены должным образом или часть денег получали «в конверте». Такая позиция ошибочна.

В ст. 61 ТК РФ прямо говорится: что трудовой договор считается заключенным с момента фактического допущения к работе, с ведома и по поручению работодателя (его представителя). Иными словами, сам факт начала работы с ведома администрации означает наличие трудовых отношений.

Доказать, что гражданин действительно работал в компании, а значит, имеет право и на получение расчёта в полной мере, можно, например, с помощью свидетелей, расчетных листков, табелей учета рабочего времени, видеороликов и пр. Судьи могут принять сторону уволенного работника, если будут выявлены фактические трудовые отношения даже без наличия подписанного сторонами трудового договора.

Другие надзорные органы придерживаются схожей позиции. К примеру, на сайте ГИТ можно ознакомиться с принятыми к рассмотрению обращениями граждан, которым увольнительные выплачивались не в полном объеме, поскольку официальная заработная плата была ниже фактической. Такая ситуация, как правило, ведет к проверкам законности работы фирмы со стороны надзорных органов.

Сроки

Уволенному работнику следует помнить о сроках обращений. При этом, заметим, ситуация в законодательстве сложилась неоднозначная.

Статьей 392 ТК РФ установлено, что в суд работник может обращаться:

При наличии уважительных причин пропуска срок может быть восстановлен.

Для обращения в другие надзорные органы конкретных сроков не определено. Суды, рассматривая подобные споры о сроках, опираются все на ту же ст. 392 ТК. Так, в Определении № 11-В06-8 ВС РФ от 28/06/06 указано, что смысл действий ГИТ – защита нарушенных прав работника, в то время как защита этих прав работником возможна в течение 3-х месячного срока. Из сказанного следует, что предписание ГИТ, выданное позднее, может быть признано недействительным. Такие решения есть (Определение Мосгорсуда по д. № 33-26595/11 от 08/09/11).

Увольнение и расчет сотрудников: инструкция для работодателя

С работником трудовой договор может расторгаться по различным основаниям. Соответственно, выплаты при увольнении некоторым образом различаются в конкретных ситуациях. Разберем подробнее, на какие выплаты может рассчитывать работник в том или ином случае.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Пример расчета окончательной суммы выплат при увольнении по собственному желанию

Рассчитываем оплату труда:

Рассчитываем компенсацию за неиспользованный отпуск:

с 01.07. по 13.09. сотруднику положена компенсация за 4,66 дн.

4,66 * 975,61 = 4 546,34 руб.

Рассчитываем итоговую сумму начисленной зарплаты:

14 238,09 + 4 546,34 = 18 784,43 руб.

Удерживаем НДФЛ:

18 784,43 * 13% = 2 442 руб.

Удерживаем алименты:

Выплачиваем сотруднику окончательный расчет:

Выплаты при увольнении в связи с ликвидацией компании

Работник может быть уволен в связи с ликвидацией компании (ст. 81 ТК РФ). В этом случае работодатель обязан уведомить сотрудника в письменном виде не позднее, чем за 2 месяца до расторжения трудового договора.

При увольнении в связи с ликвидацией компания должна выплатить сотруднику:

Все указанные суммы, за исключением последней, должны выплачиваться работодателем при окончательном расчете в последний день работы сотрудника. Оплата на период трудоустройства выплачивается, только если бывший работник напишет заявление и предоставит соответствующее решение из службы занятости. При этом он должен иметь статус безработного, то есть встать на учет в центре занятости населения в течение 2-х недель с момента увольнения.

Организация может предусмотреть в локальной документации дополнительные компенсационные выплаты и их размеры. Необходимо учесть, что для директоров, их заместителей и главных бухгалтеров государственных или муниципальных учреждений величина таких выплат не может быть больше 3-х кратного среднемесячного заработка.

По некоторым категориям сотрудников существуют особые моменты проведения окончательного расчета при ликвидации компании:

Выходное пособие рассчитывается по следующей формуле:

Зарплата за предшествующий год / число отработанных дней в периоде * число оплачиваемых дней

Пример расчета выходного пособия

Рассчитываем среднедневной заработок:

Рассчитываем пособие за 3 месяца:

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Выплаты при увольнении по сокращению штата или должности

Если сотрудника увольняют в связи с сокращением штата или его должности, окончательный расчет производится аналогичным образом, как и при ликвидации компании. Необходимо помнить, что работодатель обязан не только уведомить работника о сокращении, но также предоставить ему на выбор подходящие вакансии, имеющиеся в организации.

Кроме того, работодатель должен учесть, что некоторые категории сотрудников не могут быть уволены по сокращению штата, например, беременные сотрудницы, женщины с детьми до 3-х лет, матери-одиночки с детьми до 14 лет, сотрудник в отпуске или на больничном (ст. 81 ТК РФ).

Особые моменты

При увольнении сотрудника необходимо оформить такие документы:

Если работодатель не выплатит окончательный расчет сотруднику в день увольнения или на следующий день после предъявления работником требования о такой выплате (при отсутствии сотрудника в последний день на работе), он должен заплатить компенсацию за задержку зарплаты. Она рассчитывается следующим образом:

1/150 ключевой ставки ЦБ * сумма задолженности * кол-во дней просрочки

Пример расчета компенсации

ООО «Статус» задержала Иванову В.К. зарплату в размере 12 256,82 руб. Выплата должна была быть не позднее 13 сентября, но фактически была произведена только 20 сентября, соответственно, задержка составила 7 дней.

За 7 дней просрочки компенсация составит:

1/150 * 7,00% * 12 256,82 руб. * 7 дн. = 40,04 руб.

Заключение

При увольнении сотрудника бухгалтер зачастую сталкивается с различными вопросами по расчету окончательной суммы. Чтобы не сделать ошибки и не допустить судебного разбирательства с работником, используйте программу 1С: ЗУП. Она поможет рассчитать все суммы при окончательном расчете в соответствии с действующим законодательством РФ.

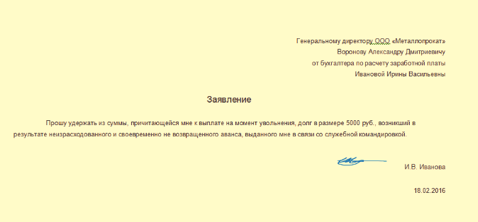

Сотрудник уволился, а задолженность осталась

Работник увольняется, но остается должен компании определенную сумму. Что делать бухгалтеру с этими долгами? Как списать? И есть ли возможность получить их с увольняющегося сотрудника? Давайте разберемся.

При увольнении сотрудника бухгалтер может столкнуться с тем, что у работника имеется непогашенная задолженность перед компанией. Долги могут быть из-за:

Условия по удержанию

Во-первых, не любую задолженность организация может удержать из расчета сотрудника. Все случаи удержания из зарплаты описаны в статье 137 ТК РФ и приведенный там перечень является исчерпывающим.

Так, удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

Обратите внимание, в указанном выше перечне отсутствует задолженность по займам. Это значит, что компания не сможет удержать из зарплаты увольняющегося сотрудника задолженность по непогашенному займу. А вот что касается причиненного работником ущерба, то возможность удержать сумму ущерба из зарплаты предусмотрена, но уже другой статьей Трудового кодекса – статьей 248. При этом существует особенности, о которых вы сможете узнать из статьи.

Во-вторых, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов (ст. 138 ТК РФ). И, в-третьих, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов (Письмо Минздравсоцразвития РФ от 16.11.2011 № 22-2-4852).

Как фирме получить остаток долга?

Хорошо, если работник готов это сделать. Тогда недостающая сумма может покрыться за счет оставшихся 80 процентов «увольнительных» выплат. В этом случае можно не разбивать удержание на две суммы, одна из которых укладывается в 20-процентное ограничение, а провести удержание сразу одной суммой. Но для этого обязательно нужно получить от сотрудника заявление на удержание всей суммы долга из зарплаты. Такой документ будет свидетельствовать о волеизъявлении работника распорядиться начисленной заработной платой. В этом случае положения статьи 138 ТК РФ о 20-процентном ограничении применяться не должны (Письмо Роструда от 26.09.2012 № ПГ/7156-6-1).

Если сумма долга оказалась больше суммы окончательного расчета, то остаток задолженности работник может внести в кассу компании, либо перечислить на ее расчетный счет.

Кстати, полученные от работника (а также удержанные из его зарплаты) суммы, возможно, придется включить в налоговую базу по налогу на прибыль. Например, если это суммы излишне выплаченных отпускных. В этом случае не придется корректировать данные налогового учета за период, в котором отпускные были отнесены на расходы. Такие разъяснения дают столичные налоговики в Письме от 11.01.2007 № 21-08/001467@.

Но не во всех случаях возникает обязанность включать в налоговую базу по налогу на прибыль полученные от должника суммы. Например, если это возврат займа, то очевидно, что подобные суммы компании не нужно включать в доход (подп. 10 п. 1 ст. 251 НК РФ). Таким образом, каждая ситуация подлежит отдельному рассмотрению.

Остальное через суд!

Однозначно тут ответить нельзя. Все зависит от конкретной ситуации.

Например, в случае с излишне выплаченными отпускными судебная практика не на стороне работодателя. Суды считают, что компания не может взыскать в судебном порядке с работника, использовавшего отпуск авансом, сумму отпускных за неотработанные дни отдыха. Такую позицию можно увидеть в Определениях Верховного Суда РФ от 12.09.2014 № 74-КГ14-3, от 14.03.2014 № 19-КГ13-18, Апелляционном определении Московского городского суда от 04.12.2013 по делу № 11-37421/2013. Данная правовая позиция была отражена и в Обзоре судебной практики Верховного Суда РФ за третий квартал 2013 года (утвержден Президиумом Верховного Суда РФ от 5 февраля 2014 г.).

Кроме того, если компании не удастся получить деньги от работника за излишне выплаченные отпускные, то придется подать на уволившегося сотрудника справку о невозможности удержать налог. По мнению чиновников, сумма задолженности по излишне полученным отпускным по истечении срока исковой давности превращается в облагаемый доход бывшего сотрудника (Письмо Минфина РФ от 17.06.14 г. № 03-04-06/28915). Позиция чиновников небесспорна, ведь при выплате отпускных с работника уже был удержан НДФЛ. Тем не менее, во избежание споров с ИФНС, соответствующую справку лучше составить.

Помимо этого, потребуется внести «уточнения» и в налоговом учете. Столичные налоговики считают, что расходы работодателя, понесенные в связи с увольнением работника, не отработавшего дни предоставленного отпуска, не учитываются при формировании налогооблагаемой прибыли в связи с их несоответствием положениям статьи 252 НК РФ (Письмо УФНС РФ по г. Москве от 30.06.2008 № 20-12/061148).

А вот если компания обратится в суд за взысканием задолженности, например, по непогашенному займу, то спор, скорее всего, будет разрешен в ее пользу.

Компания простила сотруднику долг

Бухгалтеру нужно иметь в виду, что у бывшего работника может возникнуть доход, облагаемый НДФЛ. Например, если речь идет о невозвращенных подотчетных суммах, то при прощении этого долга у бывшего сотрудника возникает облагаемый доход (Письмо Минфина РФ от 24.09.2009 № 03-03-06/1/610). Чиновники считают, что облагаемый доход появляется у гражданина и в случае прощения ему долга по выплаченным отпускным, которые он не отработал. Поскольку у компании отсутствует возможность удержать НДФЛ в данных ситуациях, то она ограничивается подачей в ИФНС сведений о невозможности удержать налог.

Если речь идет о прощении задолженности по договору займа, то у работника также возникает доход в сумме долга, прощенного кредитором-работодателем (Письмо Минфина РФ от 28.10.2014 № 03-04-06/54626). В этом случае фирма также подает в ИФНС сведения о невозможности удержать налог.

Сумма прощеного долга не учитывается в расходах, так как не соответствует критериям, установленным пунктом 1 статьи 252 НК РФ. Кроме того, в пункте 16 статьи 270 НК РФ прямо указано, что стоимость безвозмездно переданного имущества не уменьшают налогооблагаемую прибыль. Это подтверждают и чиновники (Письмо УФНС России по г. Москве от 20.06.2012 № 16-15/053953@).

Что касается страховых взносов, то здесь ситуация не очень приятная для компаний. Есть разъяснения чиновников, согласно которым в случае прекращения обязательств по возврату работником денежных средств по договору ссуды, сумма невозвращенного долга подлежит обложению страховыми взносами согласно ч. 1 ст. 7 Федерального закона № 212-ФЗ как выплата, произведенная в пользу работника в рамках его трудовых правоотношений с организацией. Такое мнение можно увидеть в Письмах Минздравсоцразвития РФ от 21.05.2010 № 1283-19, от 17.05.2010 № 1212-19.

Однако судебная практика данный вывод не поддерживает. Суды исходят из того, что между выдачей работнику займа (ссуды) и выполнением им трудовых функций отсутствует взаимосвязь, поэтому при прощении долга не возникает объекта обложения страховыми взносами (Определение ВС РФ от 26.09.2014 № 309-КГ14-1674, Постановления ФАС Поволжского округа от 21.05.2013 № А65-18287/2012, от 29.08.2013 № А65-18176/2012).

В целях снижения налоговых рисков советуем оформлять прощение долга уже после того, как работник уволился. В таком случае проверяющим будет сложно вменить компаниям в обязанность начисление страховых взносов, поскольку на момент прощения долга трудовых отношений с работником уже нет.

А может быть оставить долг «висеть» до тех пор, пока не пройдет срок исковой давности? Об этом далее.

Переход долга в разряд безнадежного

С позиции НДФЛ чиновники считают эту ситуацию аналогичной той, когда работодатель оформляет прощение долга. В Письме Минфина РФ от 17.06.2014 № 03-04-06/28915 говорится, что после истечения срока исковой давности списанная задолженность по неотработанным отпускным образует доход гражданина, о котором необходимо сообщить в инспекцию.

А вот с позиции налога на прибыль данная ситуация гораздо выгоднее работодателю, нежели ситуация с прощением задолженности. Дело в том, что налоговое законодательство разрешает компаниям уменьшать налогооблагаемую прибыль на сумму безнадежных долгов, то есть долгов, не реальных к взысканию (подп. 2 п. 2 ст. 265 НК РФ). А безнадежной задолженность становится, в частности, тогда, когда истекает срок исковой давности (п. 2 ст. 266 НК РФ). Например, правомерность отнесения на расходы, учитываемые при налогообложении прибыли, задолженности по подотчетным суммам, не вызывает сомнений и у Минфина (Письмо от 08.08.2012 № 03-03-07/37).

Перерасчет зарплаты после увольнения

Довольно часто после увольнения сотрудника работодателю нужно пересчитать его зарплату. В такой ситуации возникает множество вопросов по проводкам, корректировке информации и отчетности по страхвзносам и НДФЛ и т.д.

Данные проблемы возможны как при переплате, так и при занижении зарплаты, допущенных до увольнения сотрудника.

Переплата зарплаты

Зачастую переплата зарплаты связана с перерасходом отпускных дней или неотработанными авансами.

В первом случае работодатель предоставил сотруднику отпуск за неотработанный период. На момент увольнения период, за который выплачены отпускные, не отработан, в связи с чем отпускные стали излишне выплаченной заработной платой.

Во втором случае работнику выплачен аванс в середине месяца, а затем он уволился. Начисленная зарплата за месяц была меньше суммы выплаченного аванса.

Решить вопрос с переплатой заработной платы можно так:

Сотрудник добровольно возвращает долг

Если сотрудник добровольно вернул аванс, то корректировать страхвзносы не нужно, поскольку с него взносы не начисляются. Этот же момент касается и НДФЛ, если работодатель не удерживает налог с аванса.

Если работодатель удерживает НДФЛ с аванса, то уплаченный налог потребуется вернуть на расчетный счет или засчитать его в счет будущих платежей в бюджет. По работнику нужно подать уточненную справку 2-НДФЛ, если истек налоговый период, в котором была переплата.

Когда сотрудник возвращает отпускные, нужно сторнировать корреспонденцию по их начислению, а также аннулировать расходы по отпускной сумме в налоговом учете. Тогда появляется переплата по страхвзносам. В текущем периоде следует учесть корректировки по их начислению, а переплату взносов отрегулировать при дальнейшей уплате.

Возможна ситуация, когда из-за корректировки начисления отпускных в персонифицированном учете в Пенсионном фонде возникнут отрицательные значения по работнику. Тогда отчетность не будет принята инспекторами, в связи с чем корректировать требуется не текущий, а предыдущий период.

При корректировке начисления отпускных появляется переплата НДФЛ, который удержан из отпускной суммы и уплачен в бюджет. Если 2-НДФЛ за соответствующий год уже передана в ИФНС, нужно сформировать уточненный документ. При этом у него будет текущая дата формирования и старый номер.

Корреспонденцию по начислению НДФЛ с отпускных нужно сторнировать. Переплата по налогу может быть возвращена на расчетный счет компании или зачтена в счет будущих платежей в бюджет.

Работодатель подает иск в суд

Возможно, сотрудник не захочет возвращать переплату в добровольном порядке. Тогда работодатель подает в суд исковое заявление. В этом случае суммы отпускных (без НДФЛ) переводятся со сч. 70 на сч. 73.

Если ситуация закончилась тем, что бывший сотрудник вернет деньги по решению суда, сумма списывается в корреспонденции со сч. 50 или 51. Если по решению суда прав сотрудник, тогда сумма возвращается со сч. 73 на сч. 70. В этом случае расходы в виде отпускных отражаются на сч. 91, а в налоговом учете они аннулируются. Если же прав работодатель, то расходы аннулируются и в бухгалтерском, и в налоговом учете.

Страховые взносы считаются правомерно уплаченными, если суд вынесет решение в пользу бывшего сотрудника, и он не должен возвращать переплату. В этом случае не нужно вносить корректировки в учет.

Если решение в пользу работодателя и сотрудник возвращает долг, страховые взносы будут переплатой. Тогда их нужно указать в отчетности текущего периода как задолженность фондов.

Что касается НДФЛ, если решение в пользу компании — учет такой же, как и при добровольном возврате переплаты бывшим сотрудником. Если же решение в пользу работника, то НДФЛ считается правомерно удержанным и уплаченным, и тогда в учете не нужно делать корректировки.

Обновите 1С:ЗУП до последней версии!

Здоровый расчет зарплаты: все изменения по льготным ставкам страховых взносов и срок и действия будет применяться автоматически!

Работодатель прощает долг

Такой вариант — самый простой. Задолженность из-за неотработанного аванса привет к возникновению сальдо по сч. 70, которое останется до момента его списания. Задолженность из-за перерасхода отпуска приведет к необходимости сторнировать корреспонденцию по начислению отпускных и исключить эту сумму из расходов по налоговому учету. Сальдо по Дт 70 также будет до момента его списания.

Страхвзносы с отпускных уплачены правомерно, а потому по ним не нужно корректировать информацию в учете и отчетности (Письмо Минфина от 26.07.2018 г. № 03-15-06/52554).

Кроме того, НДФЛ с отпускных правомерно удержан и уплачен в бюджет. Соответственно, не нужно снова его начислять и удерживать при прощении долга за неотработанные дни отпуска (Письмо УФНС России по г. Москве от 28.06.2018 г. № 20-15/138129). Также не требуется корректировать информацию в учете и отчетности.

В ситуации, когда компания не удерживает НДФЛ с неотработанного аванса, требуется после списания задолженности уведомить ИФНС о невозможности удержать налог. Для этого нужно подать справку 2-НДФЛ, в которой поставить признак «2».

Недоплата зарплаты

Иногда после увольнения сотрудника работодатель должен доначислить зарплату:

Недоплата зарплаты из-за ошибки

Если недоплата произошла в результате ошибки, нужно:

В части начисления страхвзносов данная компенсация за задержку зарплаты квалифицируется специалистами как «спорные расходы». Чиновники считают, что на нее нужно начислять страховые взносы, а судьи считают, что не нужно.

Недоплата зарплаты из-за опоздания по премии

Некоторые премии могут начисляться по окончании периода премирования, например, по итогу года или квартала. В этом случае работник может получить их и после увольнения.

Дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Соответственно, запоздавшая премия должна включаться в доходы сотрудника за квартал или год, по итогам которого она назначается. А если годовая отчетность уже сдана, то потребуется сдать корректировки.

Страхвзносы на сумму этой премии можно указать в отчетности текущего периода (Письмо Минздравсоцразвития от 28.05.2010 г. № 1376-19). В случае с годовой премией потребуется пересчитать компенсацию за неиспользованный отпуск при увольнении, поскольку она рассчитывается на основании информации о среднем заработке. Дело в том, что запоздавшая премия не была учтена при расчете среднего заработка в момент увольнения.

Премия по итогам года учитывается в среднем заработке вне зависимости от того, когда она начислена (п. 15 Положения, регламентированного Постановлением Правительства от 24.12.2007 г. № 922).

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы: