Составляем пояснительную записку к бухгалтерскому балансу (образец)

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

Пояснительная записка не входит в состав бухгалтерской отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, письма Минфина от 23.05.2013 № 03-02-07/2/18285, от 09.01.2013 № 07-02-18/01, информация Минфина от 04.12.2012 № ПЗ-10/2012). Юрлицо вправе предоставить такую информацию, если считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения. В этом случае и составляется пояснительная записка.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснительной записки к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснительная записка к балансу, покажем на примере:

Пояснительная записка к бухгалтерскому балансу

АО «Симфония» за 2021 год

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2020 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

6. Состав основных средств (руб.):

Балансовая стоимость на 31.12.2021

7. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 1 679 000 руб. (за декабрь 2021 года, срок выплаты: 15.01.2022). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Сведения о связанных сторонах

В соответствии с Положением по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008 (утверждено Приказом Минфина России от 29 апреля 2008 г. N 48н) по каждой связанной стороне раскрыта следующая информация (если в отчетном периоде организация проводила операции со связанными сторонами):

10. Выданные и полученные обеспечения и платежи (указываются все их виды).

11. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2022

О нюансах составления пояснительной записки к бухбалансу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к пособию по бухотчетности, чтобы узнать все подробности данной процедуры.

Какую информацию содержит пояснение к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина от 02.07.2010 № 66н). Именно их должны составлять все экономические субъекты, за исключением:

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Построчный комментарий по заполнению табличной части формы 2 приведен в системе КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

Скачать бланк пояснений к бухгалтерскому балансу можно бесплатно, кликнув по картинке ниже:

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Пояснения к балансу разрешено составлять в произвольной форме. Они могут содержать таблицы, графики и диаграммы. Детализация информации в них допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Строка 5513 пояснения к балансу чему равна

ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ

О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

(в ред. Приказа Минфина России от 06.04.2015 N 57н)

(см. текст в предыдущей редакции)

(виды нематериальных активов)

(виды нематериальных активов)

(виды нематериальных активов)

(виды нематериальных активов)

(объект, группа объектов)

(объект, группа объектов)

(объект, группа объектов)

(объект, группа объектов)

(объект, группа объектов)

(объект, группа объектов)

(группа основных средств)

(группа основных средств)

Незавершенное строительство и незаконченные операции по приобретению, модернизации и т.п. основных средств

(группа основных средств)

(объект основных средств)

Переданные в аренду основные средства, числящиеся на

Переданные в аренду основные средства, числящиеся за балансом

Полученные в аренду основные средства, числящиеся на балансе

Полученные в аренду основные средства, числящиеся за балансом

Объекты недвижимости, принятые в эксплуатацию и фактически используемые, находящиеся в процессе государственной регистрации

Основные средства, переведенные на консервацию

Иное использование основных средств (залог и др.)

Иное использование финансовых вложений

Расходы на оплату труда

Отчисления на социальные нужды

Итого по элементам

Изменение остатков незавершенного производства, готовой продукции и др. (прирост [-])

Изменение остатков незавершенного производства, готовой продукции и др. (уменьшение [+])

(в ред. Приказа Минфина России от 05.10.2011 N 124н)

(см. текст в предыдущей редакции)

(вид оценочного обязательства)

(в ред. Приказа Минфина России от 05.10.2011 N 124н)

(см. текст в предыдущей редакции)

на текущие расходы

на вложения во внеоборотные активы

Пояснительная записка к бухгалтерскому балансу

Главная цель составления пояснительной записки – расшифровка показателей бухгалтерской отчетности. Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах могут состоять из двух частей – табличной и текстовой. Для отражения количественных данных удобнее использовать табличную форму, приведенную в приложении № 3 к приказу Минфина России от 02.07.2010 № 66н.

Номера пояснений указываются в графе 1 («Пояснения») бухгалтерского баланса.

Если информации, представленной в табличной форме, недостаточно для того, чтобы максимально полно раскрыть картину финансового состояния организации (а именно так оно чаще всего и бывает), дополнительно дают пояснения в текстовом виде.

В приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т. п.;

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т. п.

Объем информации, который выносится в пояснения, определяется положениями по бухгалтерскому учету.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, рекомендованные Минфином России, состоят из следующих разделов.

Расскажем о заполнении некоторых из них подробно.

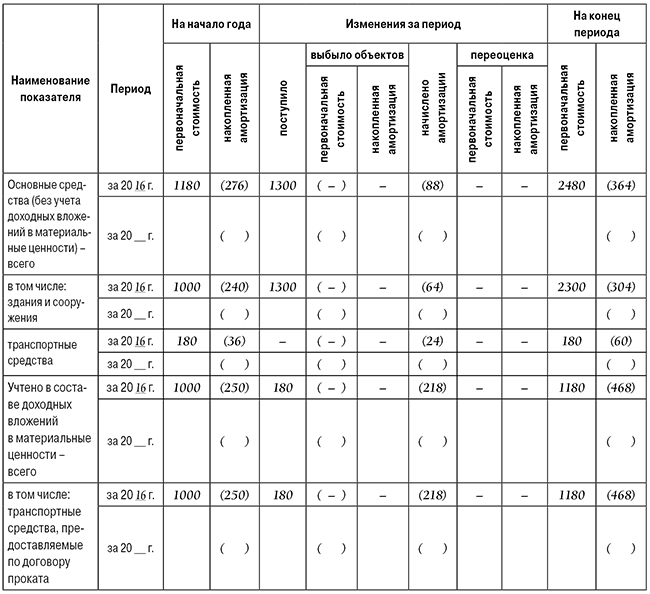

Основные средства

Раздел 2 пояснений к бухгалтерскому балансу и отчету о финансовых результатах состоит из четырех таблиц.

2.1. Наличие и движение основных средств.

2.2. Незавершенные капитальные вложения.

2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

2.4. Иное использование основных средств.

В таблицу 2.1 вносят информацию о наличии и движении основных средств компании. Данные в столбцах таблицы отражают отдельно по основным средствам, отдельно – по доходным вложениям в материальные ценности. Информация приводится с разбивкой на группы соответственно основных средств и доходных вложений. Данные указывают за отчетный и предыдущий годы.

Наличие групп основных средств и доходных вложений отражают в столбцах «На начало года» и «На конец периода». Сюда же нужно вписать и суммы накопленной амортизации.

В столбец «Изменения за период» следует внести информацию о поступлении, выбытии, переоценке групп объектов, а также о сумме начисленной по ним амортизации.

Обратите внимание: в случае переоценки объектов в графах «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость.

В таблице 2.2 отражается стоимость незавершенных капитальных вложений.

К незавершенным капвложениям относятся:

Капвложения отражают в столбцах с разбивкой «На начало года», «Изменения за период» и «На конец периода».

Напомним, в форме бухгалтерского баланса отсутствует строка для отражения информации по незавершенным капитальным вложениям. Поэтому такую информацию отражают в строке 1170 «Прочие внеоборотные активы».

По строке 1140 затраты на незавершенные капитальные вложения указывать нельзя, так как они не отвечают требованиям, в соответствии с которыми актив принимают к учету в качестве объекта основных средств (п. 4 ПБУ 6/01).

В таблице 2.3 должны содержаться данные об изменении стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

В строках таблицы отдельно указывают увеличение и уменьшение стоимости основных средств. Увеличение может происходить в результате достройки, дооборудования и реконструкции, а уменьшение – из-за частичной ликвидации.

Информацию об увеличении или уменьшении стоимости указывают по каждому основному средству, стоимость которого изменилась.

Данные в столбцах таблицы 2.3 приводят за отчетный и предыдущий периоды.

В таблице 2.4 отражают информацию об ином использовании основных средств фирмы. Здесь указывают, в частности, информацию о стоимости:

В столбцах таблицы 2.4 указывается их стоимость:

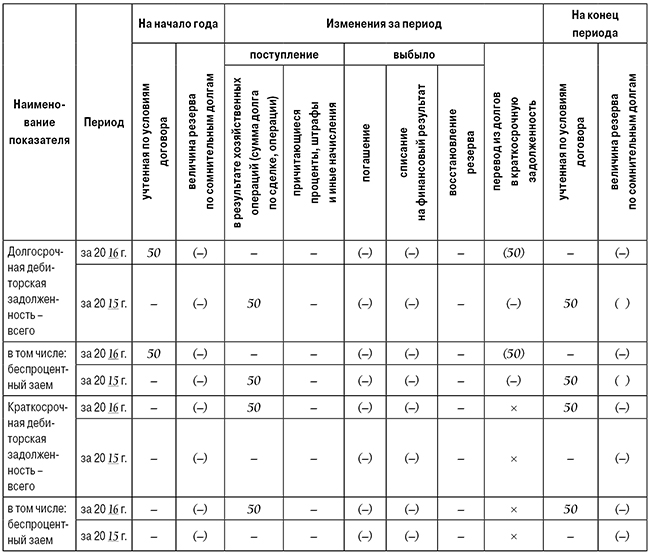

Дебиторская и кредиторская задолженность

Этот раздел детализирует дебиторскую и кредиторскую задолженность фирмы. Он состоит из четырех таблиц.

5.1. Наличие и движение дебиторской задолженности.

5.2. Просроченная дебиторская задолженность.

5.3. Наличие и движение кредиторской задолженности.

Чтобы заполнить таблицы, используйте данные по счетам расчетов:

Предварительно всю задолженность разделите по срокам ее погашения на краткосрочную (должна быть оплачена в течение следующих за отчетной датой 12 месяцев) и долгосрочную (со сроком погашения более года).

Заполняя этот раздел пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в графе «На начало года» отразите сальдо по соответствующим счетам на 1 января отчетного года: по дебиторской задолженности – дебетовое, по кредиторской – кредитовое.

В графе «На конец периода» укажите остатки дебиторской и кредиторской задолженности по состоянию на конец отчетного года. В графе «Изменения за период» отражают поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

Минфин России рекомендует не отражать в таблице 5.1 задолженности, поступившие и погашенные (списанные) в отчетном году. Поэтому включите в эту таблицу лишь те дебиторские и кредиторские задолженности, которые не погашены на конец отчетного года. Например, отражать дебетовые и кредитовые обороты по счету 70 «Расчеты с персоналом по оплате труда» не требуется. Следовательно, бухгалтер должен сосредоточить внимание на остатках на 1 января 2016 года, отследив их выбытие, а также отразить поступление задолженностей, которые у вас имеются на 31 декабря 2016 года.

В таблице 5.2 отражают информацию о просроченной дебиторской задолженности. Данные о задолженности указываются по ее видам. В столбцах указывают величину задолженности, учтенную по условиям договора, и балансовую стоимость.

Балансовая стоимость – это стоимость по условиям договора, уменьшенная на величину резерва сомнительных долгов, созданного под нее.

В столбцах указываются данные:

Таблица 5.3 предназначена для отражения данных о наличии и о движении кредиторской задолженности. Она заполняется по аналогии с таблицей 5.1.

В таблице 5.4 отражают информацию о просроченной кредиторской задолженности.

В столбцах указываются данные:

Пояснения в текстовой форме

В текстовую часть пояснений целесообразно включить существенную информацию:

Сведения о деятельности фирмы

В этом разделе можно привести:

Информацию по возможности представьте в динамике (за несколько лет). При этом укажите факторы, повлиявшие в отчетном году на финансовые результаты фирмы.

О размерах фирмы (масштабах бизнеса) отчасти можно судить по величине ее уставного капитала, численности работающих, размерам производственных площадей и других ресурсов.

Кратко опишите производственную структуру организации: ее производства, цеха, службы, а также обособленные подразделения, включая филиалы и представительства.

Характеризуя деятельность фирмы по видам, не скупитесь на подробности. Приведите сведения:

Раскрывая информацию об объемах продаж продукции (товаров, работ и услуг) по видам, приведите не только общие данные, но и сведения в разрезе основных географических районов сбыта.

Если в истекшем году произошли чрезвычайные события, то в пояснениях опишите их. Это могут быть пожар, наводнение, технологическая авария, кража имущества и другие аналогичные ситуации.

Отразите также экономические последствия этих происшествий: размер прямого ущерба и расходов на ликвидацию, сумму полученных с виновных граждан и организаций или от страховых компаний возмещений и т. д.

О деловой активности фирмы свидетельствуют следующие данные:

Информация о бенефициарных владельцах

С конца прошлого года у компании появилась новая обязанность. Согласно Федеральному закону от 23.06.2016 № 215-ФЗ, все компании обязаны иметь информацию о своих бенефициарных владельцах, хранить ее и документально подтверждать достоверность этих данных.

Новый закон вступил в силу 21 декабря 2016 года.

Так, в Федеральный закон от 07.08.2001 года № 115-ФЗ (далее – Закон № 115-ФЗ) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» добавлена статья 6.1 «Обязанности юридического лица по раскрытию информации о своих бенефициарных владельцах», согласно которой у физических и юридических лиц появились новые права и обязанности.

Пунктом 7 новой статьи установлено, что информация о бенефициарных владельцах компании раскрывается в ее отчетности. Поэтому в бухгалтерской отчетности за 2016 год следует обратить особое внимание на раскрытие данных о своих бенефициарных владельцах.

Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента (ст. 3 Закона № 115-ФЗ). В отличие от Закона № 115-ФЗ Налоговый кодекс употребляет термин «взаимозависимые лица».

С 21 декабря 2016 года все компании обязаны:

1) располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев следующих сведений:

Если так просто определить бенефициара невозможно, то для подстраховки нужно иметь доказательства, подтверждающие, что компания предприняла меры для его установления.

Согласно разъснениям Росфинмониторинга РФ, документами, подтверждающими принятие таких мер, могут являться копии запросов учредителям и ответов на них:

2) регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию;

3) хранить информацию о своих бенефициарных владельцах и о принятых мерах по их установлению не менее пяти лет со дня получения такой информации;

4) представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений по запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ.

За неисполнение перечисленных требований установлен административный штраф (ст. 14.25.1 КоАП РФ):

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Если у вас есть доступ к КонсультантПлюс, узнайте как раскрыть информацию о дебиторке и кредиторке в пояснении к бухбалансу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно. Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

ОБРАТИТЕ ВНИМАНИЕ! Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше для ДЗ способу. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, …; 5572, 5573… содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, …; 5581, 5582, …).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

ВАЖНО! Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

Итоги

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Расшифровку требуется корректно составить не только в составе пояснений в налоговый орган, но и отдельно для собственника бизнеса или потенциального инвестора. Кроме того, она способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес. При заполнении ее существующей формы необходимо учитывать ряд общих правил и контрольных соответствий между определенными графами.