Заполняем 6-НДФЛ за 1 квартал 2021 года — строка 160 (ранее 070)

Место и назначение строки 160 (ранее 070) в 6-НДФЛ

С отчетности за 1 квартал 2021 года форма обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма сильно изменилась.

В обзоре от КонсультантПлюс эксперты рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

НАПОМНИМ! До отчетности за 2020 год форма 6-НДФЛ была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и сумма удержанного налога отображалась в строке 070. В новом формуляре 6-НДФЛ для этого показателя предназначена стр. 160.

Отчет содержит сводные данные относительно НДФЛ, подлежащего уплате в последнем квартале отчетного периода. Информация по суммам такого налога в привязке к датам, не позднее которых должен быть произведен платеж, дается в разделе 1 отчета.

Раздел 2 отчета предназначен для формируемых нарастающим итогом (с начала отчетного календарного года) данных:

Информация о начислениях приводится в разделе 2 отдельно по каждой примененной ставке. Поэтому раздел может формироваться на нескольких листах.

Принципы заполнения строки 160 (ранее 070)

Заполнение строки 160 в 6-НДФЛ за 1 квартал 2021 года подчиняется общим правилам. Заполняется она при наличии информации; данные рассчитываются от начала года. Для 1 квартала строку 160 в 6-НДФЛ, соответственно, сформируют цифры, относящиеся к первым трем месяцам календарного года.

Если к подлежащим выплате доходам применяют разные ставки, то число листов раздела 2 равно числу ставок. В отчетности до конца 2020 года несмотря на то что в форме бланка отчета было обозначено наличие всех предусмотренных для него строк, заполнение строки 070 в 6-НДФЛ осуществлялось единожды по всем ставкам.

В форме 6-НДФЛ за 1 квартал 2021 года данные по строке 160 указываются нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Организация выдавала зарплату и удерживала НДФЛ:

В строку 160 расчета 6-НДФЛ за 1 квартал пойдут суммы налога удержанного в январе—марте с зарплаты за декабрь—февраль. А налог с мартовской зарплаты присоединится к этой строке уже в полугодовом отчете.

Цифры в строку 160 вносятся по единым для отчета правилам: начиная с крайней левой ячейки. В оставшиеся незаполненными ячейки вносятся прочерки. При оформлении отчета с применением программного обеспечения допустимо оставить пустые ячейки — без прочерков.

Возможна ситуация, при которой данных для заполнения строки 160 в 6-НДФЛ за 1 квартал 2021 года не окажется. Например, при отсутствии в отчетном периоде факта удержания налога. Тогда в ней ставят цифру «0».

О нюансах заполнения отчета по форме 6-НДФЛ с 1-го квартала 2021 года читайте в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите подсказкам от экспертов К+. Это бесплатно.

Правила определения даты удержания

В отличие от иных налогов, уплачиваемых в бюджет работодателями, НДФЛ характеризуют не только моменты начисления и уплаты, но и удержания (п. 1 ст. 226 НК РФ). Связано это с тем, что в отношении НДФЛ лицо, выплачивающее доходы, является налоговым агентом, т. е. оно удерживает этот налог и только затем выплачивает доход.

Моменты начисления, удержания и уплаты не всегда совпадают по времени:

Таким образом, при определении даты удержания налога для внесения сведений в стр. 160 формы 6-НДФЛ за 1 квартал 2021 года исходите из общего правила, действительного для установления момента события. То есть в строку попадет налог, отвечающий объему доходов, фактически выплаченных в течение квартала.

Итоги

Строка 160 (ранее строка 070) в отчете 6-НДФЛ располагается в разделе 2, заполняемом по нарастающей с начала календарного года. Отражается в строке 160 величина налога, удержанного у получателей доходов. Момент удержания соответствует моменту фактической выплаты.

Порядок заполнения строки 160 (ранее 070) формы 6-НДФЛ

Месторасположение и расшифровка стр. 160 (ранее 070) в отчете 6-НДФЛ

В новой форме 6-НДФЛ (в ред. приказа ФНС от 28.09.2021 № ЕД-7-11/845@) строка 160 называется «Сумма налога удержанная» и располагается в разделе 2. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета. В прежней форме данному показателю предназначалась строка 070 в разделе 1.

Порядок заполнения 6-НДФЛ в строке 160 предписывает:

В строке 160 нужно указывать общую сумму налога, которую фактически удержали с начала года. При этом следует учитывать, что дата начисления и удержания налога, а также срок его перечисления совпадают далеко не всегда. Например, налог с зарплаты начисляется последним днем месяца, а удерживается при ее фактической выдаче. В этом случае сумма дохода будет отражена в строке 110, но налог с него в строке 160 отражаться не будет, поскольку он будет удержан в последующем периоде.

Например, НДФЛ, который удерживают из сентябрьской зарплаты в октябре, отражают в строке 160 не за 3 квартал, а за год.

Важно! Согласно последним разъяснениям ФНС, в 6-НДФЛ, в т. ч. в разделе 2, должны отражаться только те доходы, которые на дату его представления фактически выплачены. Если деньги еще не выплачены, то суммы не следует включать в расчет. В этом случае после оплаты придется подать уточненку.

Нюанс 1: округление налога для записи в строке 160 (ранее 070)

Строка 160 заполняется в полных рублях и не содержит ячеек для записи получившихся при расчете налога копеек (как это предусмотрено для некоторых других строк: 110, 130 и др.). Данное обстоятельство объясняется требованиями п. 6 ст. 52 НК РФ, предписывающего округлять НДФЛ при расчете до полных рублей с соблюдением правила: отбрасывать копейки можно только в 1 случае: если их значение меньше 50.

Образец заполнения 6-НДФЛ 2021 года вы можете скачать в КонсультантПлюс, бесплатно получив пробный доступ:

Подробнее о процедуре начисления НДФЛ читайте в статьях:

Нюанс 2: когда сумма НДФЛ по строке 160 (ранее 070) равна налогу по строке 140 (ранее 040)

Данные, отражаемые в строке 160 6-НДФЛ и строке 140 (НДФЛ рассчитанный, ранее строка 040), совпадают крайне редко, поскольку основную часть выплат составляет зарплата, а она начисляется последним днем месяца (в т. ч. месяца, завершающего отчетный период), а выплачивается обычно в следующем месяце (который для месяца начисления, завершившего отчетный период, попадет уже в следующий квартал).

К примеру, отчет 6-НДФЛ за 1 квартал в строке 140 содержит данные об НДФЛ с зарплаты, начисленной за март. В строку же 160 рассчитанный с нее налог войдет только в момент выплаты зарплаты. Для мартовского заработка это событие, скорее всего, произойдет уже в следующем месяце — апреле. Для 6-НДФЛ это уже другой отчетный период.

Суммы налога, отраженные по строкам 160 и 140, могут совпасть, если, например:

Об особенностях отражения в 6-НДФЛ авансов по зарплате, читайте в материале «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Нюанс 3: взаимосвязь строк 160 (ранее 070) и 170 (ранее 080) отчета 6-НДФЛ

Если в течение года налоговому агенту не удалось удержать начисленный НДФЛ из выплаченных физлицу доходов, то для такого налога вместо строки 160 (ранее 070) в отчете 6-НДФЛ будет задействована строка 170 (ранее 080), предназначенная для отражения не удержанного налоговым агентом НДФЛ.

Неспособность налогового агента удержать НДФЛ из доходов физических лиц может возникнуть, например, в следующих случаях:

О том, как отразить в расчете 6-НДФЛ премии, подарки, отпускные и др. различные выплаты, смотрите в Готовом решении от КонсультантПлюс. Пробный онлайн доступ к К+ получите бесплатно прямо сейчас.

Итоги

Строка 160 в новом 6-НДФЛ находится в разделе 2 (ранее это была строка 070 раздела 1) и используется для отражения общей суммы фактически удержанного за отчетный период НДФЛ. Если в течение года удержать НДФЛ из выплаченного физлицам дохода не удалось, то сумма налога, относящаяся к такому доходу, вместо строки 160 попадет в строку 170.

Важная особенность 6-НДФЛ с 1 квартала 2021 года (примеры)

С 1 января 2021 года введена прогрессивная шкала НДФЛ, согласно которой доходы свыше 5 млн руб. в год должны облагаться налогом по ставке 15%.

При заполнении 6-НДФЛ для данных доходов нужно заполнять отдельные разделы 1 и 2. При заполнении раздела 1 следует учитывать срок перечисления НДФЛ, а в разделе 2 указывать совокупный доход с начала года по всем физлицам, получившим доход с повышенной ставкой.

Напомним, с 1 квартала 2021 года введена новая форма 6-НДФЛ, в которой разделы 1 и 2 меняются местами по сравнению с прежней формой. Заполнить обновленный отчет вам помогут разъяснения и образец от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Примеры заполнения 6-НДФЛ при прогрессивной ставке привела ФНС в письме от 01.12.2020 № БС-4-11/19702@.

Пример 1

Заработная плата работника составляет 4 млн рублей в месяц. Организация выплачивает заработную плату за январь — 03.02.2021, за февраль — 03.03.2021, за март — 03.04.2021.

Расчет по форме 6-НДФЛ за первый квартал 2021 года подлежит заполнению следующим образом:

Пример 2

В организации два работника, заработная плата каждого работника составляет 3 млн рублей в месяц. Организация выплачивает заработную плату за январь — 03.02.2021, за февраль — 03.03.2021, за март — 03.04.2021. Помимо заработной платы организацией одному из работников произведены следующие выплаты: оплата отпуска за февраль (1 млн рублей) — 05.02.2021, пособие по временной нетрудоспособности (50 000 рублей) — 10.02.2021.

Расчет по форме 6-НДФЛ за первый квартал 2021 года подлежит заполнению следующим образом:

Пример 3

В организации два работника, заработная плата каждого работника составляет 3 млн рублей в месяц. Организация выплачивает заработную плату за январь — 03.02.2021, за февраль — 03.03.2021, за март — 03.04.2021. Помимо заработной платы каждому работнику организацией 03.03.2021 выплачены дивиденды в размере 7 млн рублей.

Расчет по форме 6-НДФЛ за первый квартал 2021 года подлежит заполнению следующим образом:

Примечание: зарплата за март 2021 года, выплаченная 03.04.2021, в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 года не отражается, поскольку не наступил срок уплаты НДФЛ в первом квартале 2021 года. Данная выплата подлежит отражению в разделе 1 расчета по форме 6-НДФЛ за полугодие 2021 года.

6-НДФЛ 2021. Контрольные соотношения

Добрый день. Начнем издалека. С 1 января 2021 года полностью переработана форма 6-НДФЛ (никогда такого не было и вот опять). Вроде бы, только привыкли к старой, и вот сюрприз. По моему скромному мнению, форма стала проще.

Какие изменения произошли:

Пояснение по строкам:

Сформируем отчет в разных программах и пройдемся по ошибкам:

Зарплата и кадры версии 3.1

Закрыть и сформировать

Видим, что графа «НДФЛ к перечислению» пустая, жмем «обновить налог», сохраняем. Аналогично, по всем сотрудникам, по которым отклонения

В итоге должен получиться симпатичный отчет

Разница между строками 140 и 160 является налогом, исчисленным в документе «начисление зарплаты» в марте, при условии выплаты зарплаты в апреле (сумма попадет в полугодие)

В разделе 1 сумма удержанная 112907, а в разделе 2 107984, откуда разница? правильно, это выплата 31.12.2020 (у которой срок перечисления 11.01.2021)

Теперь все верно

Камин 3.5

Аналогично проверим НДФЛ в программе Камин

Итак, есть сотрудник, который устроился 01.01.2021, потом пошел в отпуск, следом увольняется (удержание за отпуск). Основные проблемы Камина

Определяем, что не вернули налог с отрицательной суммы Компенсации и не удержали налог за март

Т.к. налог с отпуска/компенсации отпуска у нас исчисляется в документе выплата, в него и идем

Видим пустое поле, настройка НДФЛ, галочка «возвращать излишне удержанный налог»

Вот теперь красиво

PS: в рекомендациях встречала, что, если за сотрудником остался долг по отпуску, отгулянному авансом, его можно провести кодом 2000 (в таком случае, в форме 6-НДФЛ она может «спрятаться»)

Всего хорошего и легкой сдачи отчетности

Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

Титульный лист

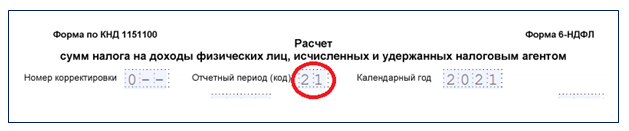

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

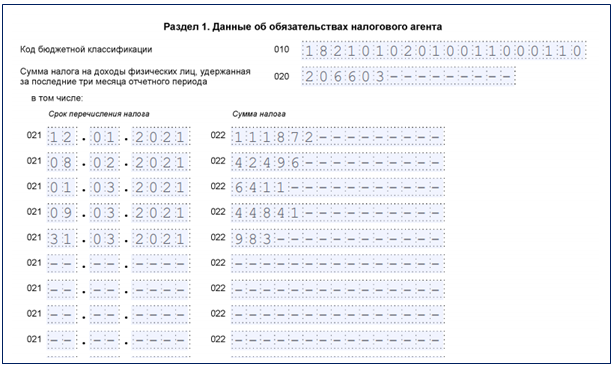

Раздел 1

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

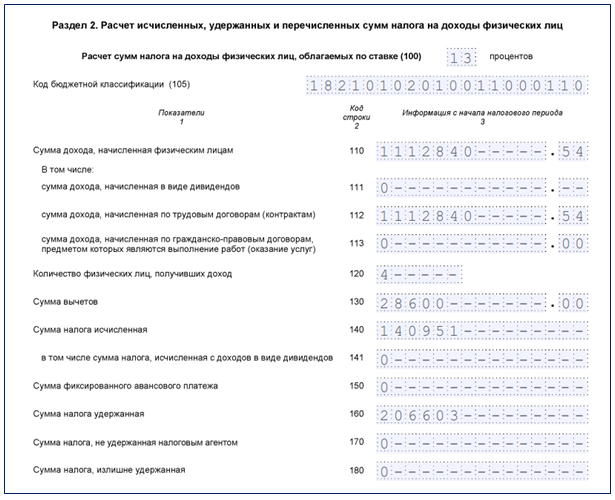

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Подводим итоги

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.