Как заполнить раздел 3 в декларации по НДС

На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

Абсолютно все организации и предприниматели, применяющие ОСНО и не оформившие освобождение по ст. 145 НК РФ, ежеквартально должны отчитываться по налогу на добавленную стоимость. Кроме них обязанность сдавать декларацию может возникнуть и у спецрежимников, например, при выписке счетов-фактур в адрес партнеров (обычно по просьбе последних), где налог выделен отдельной суммой.

С 3 квартала 2021 года применяется бланк декларации по НДС и раздела 3 в том числе, введенный в оборот приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@.

Титульник и 12 разделов — таково полное содержание отчета. Все отчитывающиеся субъекты оформляют титульный лист и раздел 1, всё остальное прикладывается лишь при наличии сведений.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Как мы уже отметили, основное предназначение раздела 3 налоговой декларации по НДС — это исчисление величины налогового обязательства к уплате (возмещению) по операциям, связанным со ставками 20%, 10% и расчетными ставками 20/120, 10/110. Покажем, какая информация здесь приводится:

Как происходит заполнение раздела 3 декларации по НДС?

Общие принципы того, как заполнить раздел 3 и декларацию по НДС в целом, прописаны в порядке, утвержденном уже упомянутым нами приказом № ММВ-7-3/558@.

Цифры и прочие сведения в отчетность переносятся из учетных регистров как бухгалтерских, так и налоговых.

Образец заполнения раздела 3 можно скачать по ссылке ниже:

Итоги

Общережимники обязаны по истечении каждого квартала направлять контролерам декларацию по НДС. Бланк ее достаточно объемен, он содержит в себе 12 разделов и приложений к ним. Однако не все они должны представляться в инспекцию. Раздел 3 — один из основных, в нем происходит вычисление налога, который впоследствии платится/возмещается. В статье мы рассказали о назначении всех строк данного раздела и о некоторых особенностях их заполнения.

Как проверить декларацию по НДС (контрольные соотношения)?

Зачем нужна проверка декларации по НДС

Проверку декларации по НДС стоит обязательно провести перед ее подачей в ИФНС, чтобы исключить наличие в ней ошибок и избежать подачи уточненки из-за неувязок в данных.

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Как проверить декларацию по НДС? Налоговая служба установила контрольные соотношения (далее – КС), по которым инспекторы осуществляют их проверку, для облегчения проведения этой процедуры в ИФНС. Однако КС могут воспользоваться и налогоплательщики. Их можно найти в письме ФНС от 23.03.2015 № ГД-4-3/4550@.

Формулы, содержащиеся в КС, позволяют сверить показатели, заносимые в разделы 1–7, как внутри этих разделов и между ними, так и в увязке с данными из разделов 8–12. Для удобства пользователей все КС представлены в рассматриваемом письме ФНС в виде таблицы.

В табличной части кроме формул содержится также информация о том, как инспектор будет квалифицировать обнаруженное нарушение и каковы будут его действия.

Однако проверка декларации по НДС по КС — это уже завершающий этап проверки. Поэтому прежде чем применять КС, налогоплательщику следует свериться бухгалтерские учетные данные. Как проверить декларацию по НДС по оборотке или иным учетным регистрам? Данные из этих регистров должны давать те цифры, которые попадут в декларацию:

Рассмотрим как проверить декларацию по НДС по оборотке на примере.

Бухгалтер ООО «Смайлик» заполнил декларацию по НДС и перед отправкой в ФНС решил сверить данные с бухучетом (ставка входящего и исходящего НДС равна 20%).

Для этого он сформровал анализ счета 68 субсчет НДС.

Также он проверил обороты по:

Также бухгалтер сверил отражение в декларации НДС корректировку реализации, т.к. был выставлен корректировочный счет-фактура на увеличение. Эту информацию бухгалтер зафиксировал в стр.040-090 разд.9.

Как налоговики соотносят показатели каждой строки декларации по НДС между собой, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что проверяют инспекторы

Как проверить правильность заполнения декларации по НДС по КС? При анализе деклараций необходимые показатели рассчитывают по имеющимся в методике формулам (в зависимости от статуса налогоплательщика и характера операций).

В их число входят и формулы для осуществления сверки значений между разделами 1–7 и 8–12:

При проверке деклараций, подаваемых налоговыми агентами:

При проверке деклараций налогоплательщиков, освобожденных от уплаты НДС:

При проверке деклараций компаний-импортеров:

Контрольные соотношения, из-за которых декларация считается непредставленной с 01.07.2021

С 01.07.2021 введен перечень контрольных соотношений по НДС, невыполнение которых влечет признание декларации непредставленной (п. 5.3 ст. 174 НК РФ). Причем обнаружить эти несоответствия инспекция может не сразу, а уже в ходе камеральной проверки. То есть вы будете думать, что отчитались по НДС вовремя, а окажется, что нет.

Узнать о том, что декларация не представлена, вы можете из уведомления от ИФНС. Получив его, необходимо устранить все несоответствия и заново направить отчет. Если уложитесь в 5 рабочих дней с даты направления налоговиками уведомления, отчетность сочтут сданной в день представления первоначальной декларации.

Всего в перечне 13 таких контрольных соотношений (приложение к приказу ФНС от 25.05.2021 № ЕД-7-15/519@). Рекомендуем с ними ознакомиться.

Удобнее всего это сделать с помощью готового решения от КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе:

Итоги

Перед подачей налоговой декларации налогоплательщики и налоговые агенты должны побеспокоиться о том, как проверять декларации по НДС, чтобы у налоговиков не возникло вопросов. Декларация по НДС — документ объемный и может при заполнении приводить к техническим ошибкам в нем. Поэтому рекомендуется не только проверить ее на соответствие своим учетным данным, но и воспользоваться контрольными соотношениями, применяемыми ФНС. Так, при помощи нехитрых формул можно самому удостовериться, верно ли заполнена декларация и не потребуется ли позднее предоставлять пояснения в налоговую.

Как проверить правильность заполнения Декларации по НДС при ведении сложного учета по НДС

Введение

На сегодняшний день в Интернете и даже в специализированных журналах можно легко найти информацию о том, как подготовить Декларацию по НДС в программе 1С:Бухгалтерия 8, редакция 3.0. Также, на многих ресурсах опубликованы статьи об организации учета по НДС в данной программе и о существующих в программе проверках ведения учета по НДС и способах поиска ошибок.

Поэтому не будем в статье еще раз подробно описывать принципы организации учета по НДС в 1С:Бухгалтерии 8, напомним лишь основные моменты:

Однако обычному пользователю-бухгалтеру намного более привычно работать со «стандартными» отчетами по бухгалтерскому учету – Оборотно-сальдовой ведомостью, Анализом счета. Поэтому естественно, что бухгалтеру хочется сопоставить данные этих отчетов с данными в Декларации – проще говоря, проверить Декларацию по НДС по оборотке. И если в организации простое ведение учета по НДС – нет раздельного учета, нет импорта/экспорта, то задача сверки Декларации с бухучетом достаточно проста. Но если в учете НДС появляются какие-то более сложные ситуации – у пользователей уже возникают проблемы сопоставления данных в бухучете и данных в Декларации.

Данная статья призвана помочь бухгалтерам выполнить «самопроверку» заполнения Декларации по НДС в программе. Благодаря этой статье пользователи смогут:

Исходные данные

Итак, для примера возьмем организацию, которая занимается оптовой торговлей. Организация закупает товары как на внутреннем рынке, так и путем импорта. Товары могут быть реализованы по ставкам 18% и 0%. При этом организация ведет раздельный учет НДС.

В первом квартале 2017 года в учете зарегистрированы операции:

Проверка данных отчетности

1.Проверяемые данные

После выполнения всех регламентных операций по НДС, Декларация по НДС заполнена у нас следующим образом:

Приступаем к проверке Декларации.

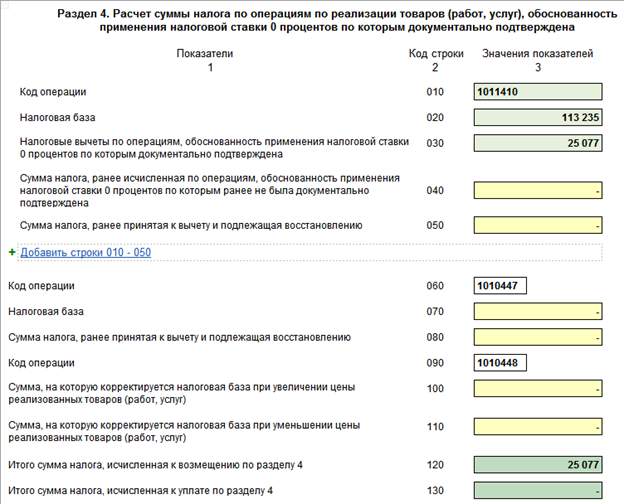

2.Проверка Раздела 4

Для начала, так как у нас были продажи по ставке 0%, проверим заполнение 4 Раздела Декларации:

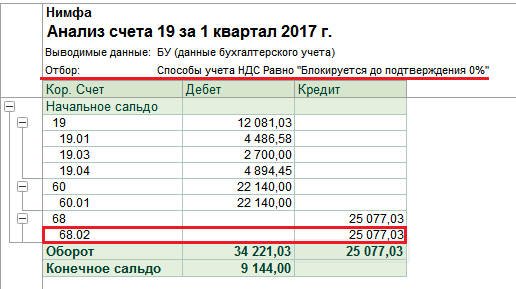

Для этого необходимо сравнить данные в 4 Разделе с оборотами по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02. Для этого сформируем отчет «Анализ счета» по счету 19, установив в нем отбор по способу учета:

Кредитовый оборот по счету 68.02 в этом отчете показывает нам общую сумму налога, которая «легла» на подтвержденные реализации по ставке 0%. Данная сумма должна совпадать со строкой 120 Раздела 4 Декларации по НДС.

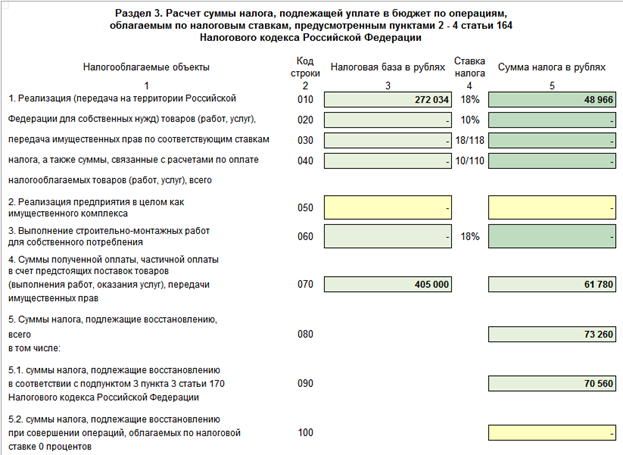

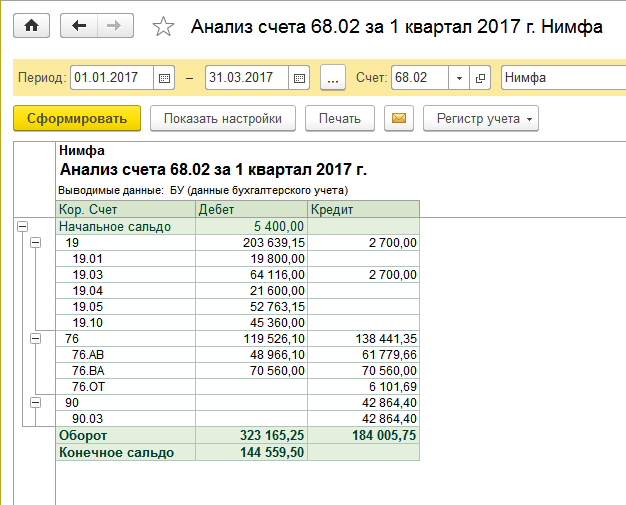

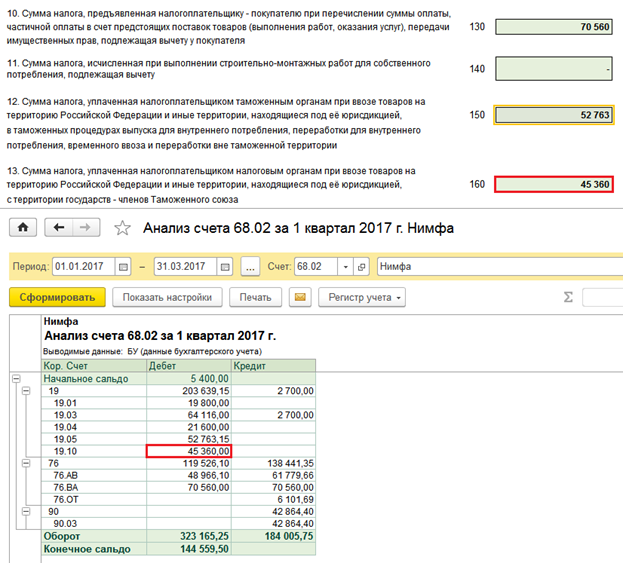

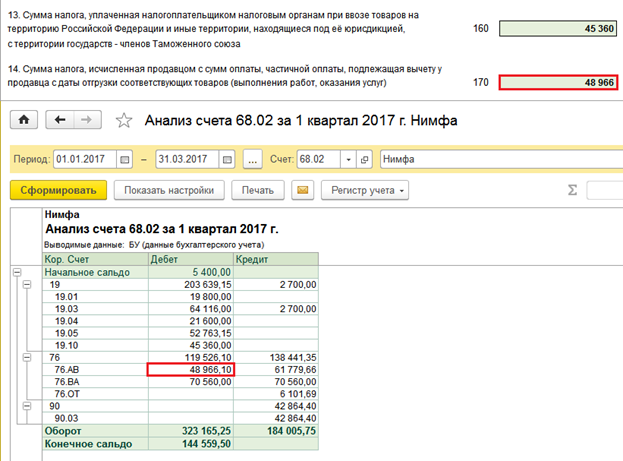

3.Проверка Раздела 3

Далее выполняем проверку Раздела 3 Декларации. Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2017 года отчет выглядит так:

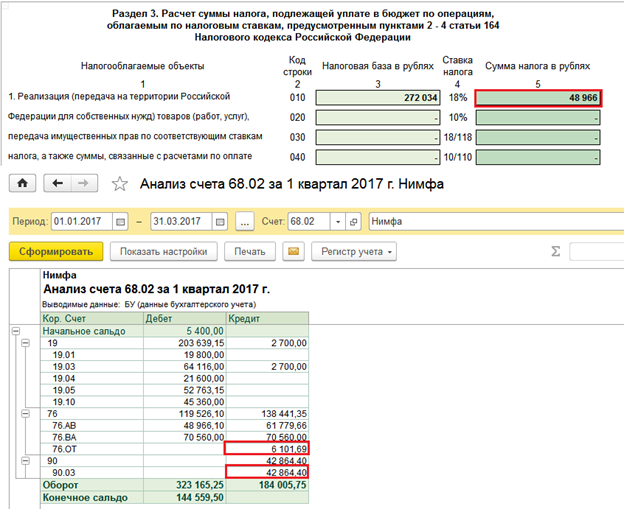

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

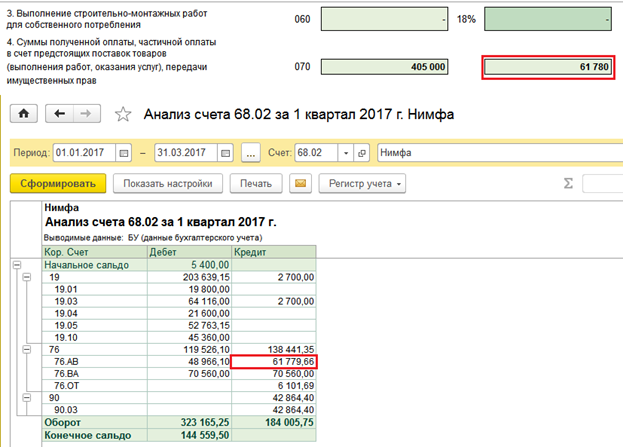

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

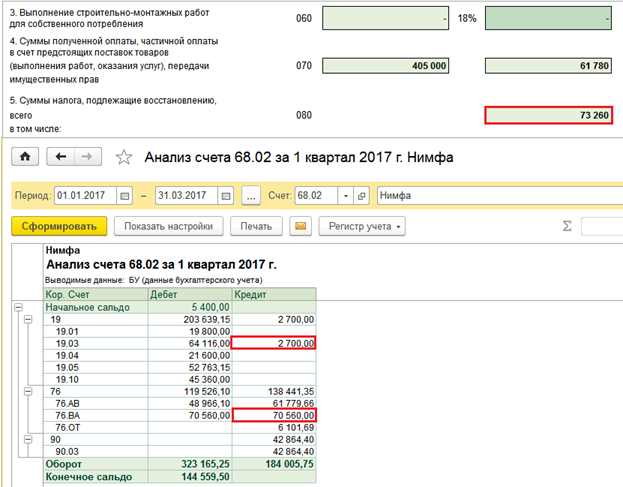

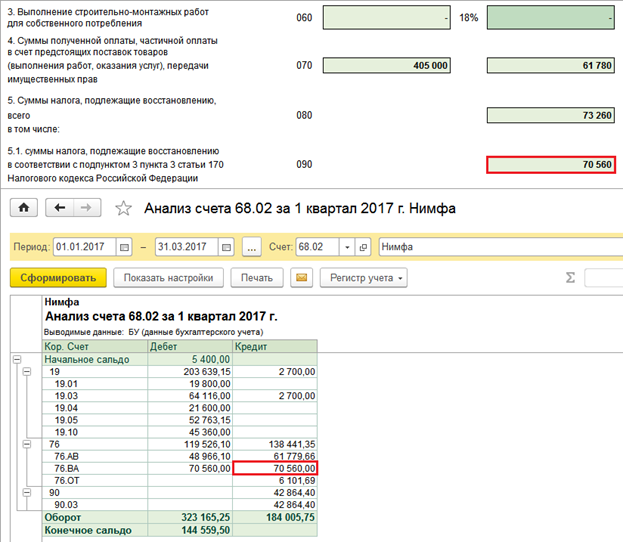

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19:

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

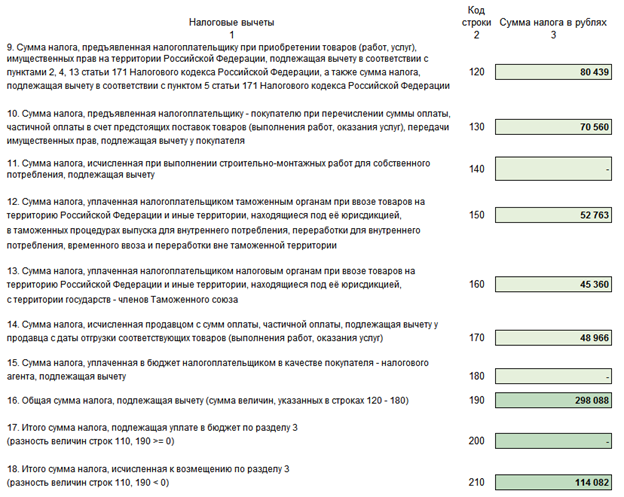

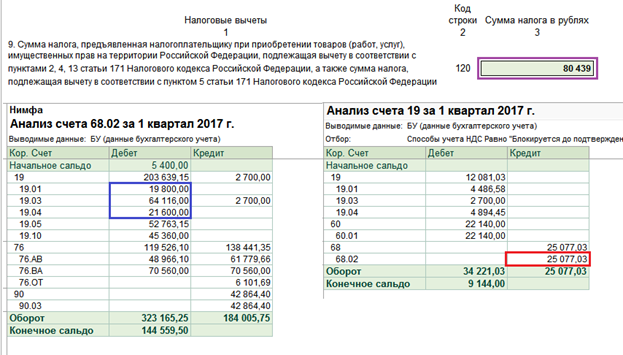

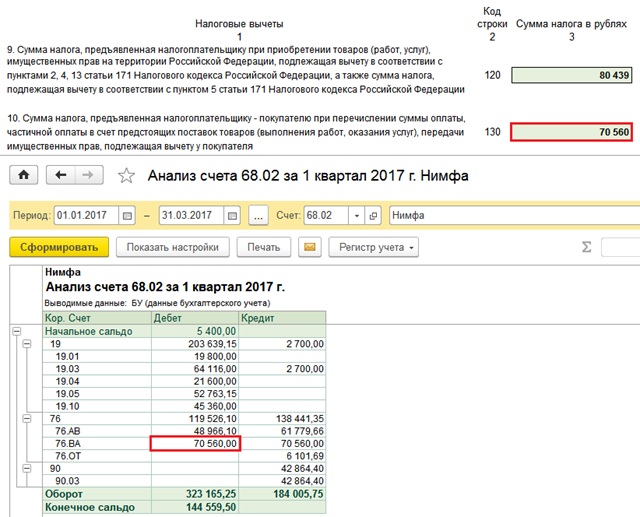

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА:

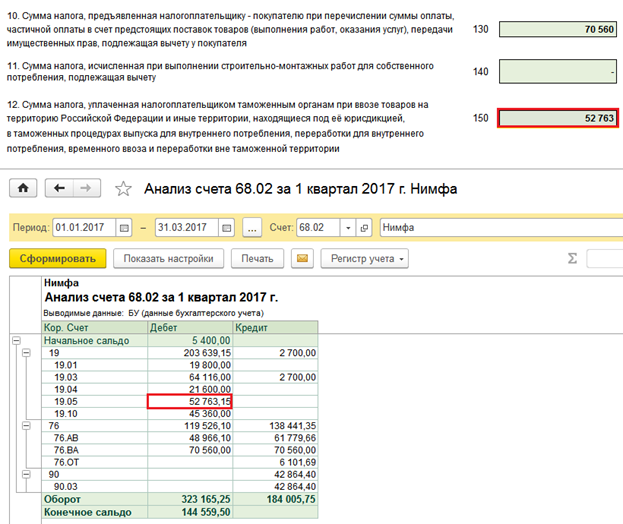

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05:

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

4.Итоги проверки

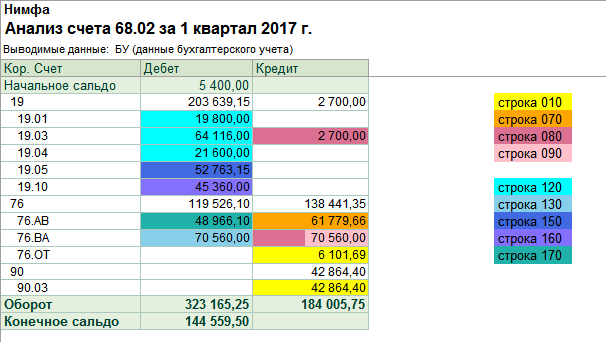

Если собрать воедино все проверки для Раздела 3 и отразить их в отчете «Анализ счета» по счету 68.02, то получим вот такую «раскраску»:

По итогам проверки видим, что все суммы, отраженные в бухучете «нашли» свое место в Декларации по НДС. И каждая строка из Декларации, в свою очередь, может быть нами расшифрована с позиции отражения данных в бухгалтерском учете. Таким образом, мы убедились в том, что все операции в программе отражены корректно, без ошибок, данные в регистрах и проводках совпадают и, следовательно, наша отчетность по НДС является правильной и достоверной.

Резюме

Подвоя итоги, можно отобразить методику сверки Декларации и данных бухучета в виде таблицы:

Строка 010, Раздел 3

Обороты Дт 90.03 Кт 68.02 + Обороты Дт 76.ОТ Кт 68.02

Строка 070, Раздел 3

Обороты Дт 76.АВ Кт 68.02

Строка 080, Раздел 3

Обороты Дт 19(…) Кт 68.02 + Обороты Дт 76.ВА Кт 68.02

Строка 090, Раздел 3

Обороты Дт 76.ВА Кт 68.02

Строка 120, Раздел 3

Обороты Дт 68.02 Кт 19(01, 02, 03, 04, 07)

Строка 130, Раздел 3

Обороты Дт 68.02 Кт 76.ВА

Строка 150, Раздел 3

Обороты Дт 68.02 Кт 19.05

Строка 160, Раздел 3

Обороты Дт 68.02 Кт 19.10

Строка 170, Раздел 3

Обороты Дт 68.02 Кт 76.АВ

Строка 120, Раздел 4

Обороты Дт 68.02 Кт 19(по способу учета «Блокируется до подтверждения 0%»)

Конечно, в программе 1С:Бухгалтерии 8, ред. 3.0 на сегодняшний день реализована методика учета НДС, которая позволяет максимально простым и удобным для пользователя способом отражать даже сложные и нестандартные операции по НДС. При этом в системе также заложено множество проверок, помогающих не допускать ошибки при отражении операций. Однако, к сожалению, все предусмотреть нельзя и ошибки вследствие человеческого фактора все же могут возникать.

Способ проверки отчетности по НДС, описанный в данной статье, поможет пользователю выявить наличие таких ошибок в учете и понять, какие разделы учета по НДС необходимо перепроверить. Кроме того, данный способ не отнимает много времени – потратив буквально полчаса, бухгалтер понимает, все ли правильно отражено в программе в части НДС или же нужно перепроверить какие-то моменты и начать использовать инструменты детального анализа и поиска ошибок по НДС.

Строка 080 ндс декларация что отражается как проверить

VI. Порядок заполнения раздела 3

декларации «Расчет суммы налога, подлежащей уплате

в бюджет по операциям, облагаемым по налоговым ставкам,

кодекса Российской Федерации»

38. При заполнении раздела 3 декларации необходимо указать:

ИНН и КПП налогоплательщика; порядковый номер страницы.

(в ред. Приказов ФНС России от 20.12.2016 N ММВ-7-3/696@, от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

В случае определения момента определения налоговой базы в соответствии с пунктом 13 статьи 167 Кодекса как день отгрузки (передачи) товаров (выполнения работ, оказания услуг), в графах 3 и 5 по строке 010 отражаются, соответственно, налоговая база, определяемая в соответствии со статьей 154 Кодекса, и сумма налога при реализации товаров (работ, услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

Сумма налога, отражаемая по строкам 010 и 020 в графе 5 при применении налоговых ставок 20 и 10 процентов, рассчитывается путем умножения суммы, отраженной в графе 3 раздела 3 декларации, соответственно, на 20 или 10 и деления на 100.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

Сумма налога, отражаемая по строкам 030 и 040 в графе 5, при применении налоговых ставок 20/120 или 10/110 рассчитывается путем умножения суммы, отраженной в графе 3, на 20 и деления на 120 или путем умножения на 10 и деления на 110.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

(п. 38.2 введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

(п. 38.3 введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.4. В графах 3 и 5 по строкам 045 и 046 отражаются налоговая база и соответствующая сумма налога по операциям реализации после истечения срока, указанного в абзаце третьем подпункта 1.1 пункта 1 статьи 151 Кодекса, товаров, в отношении которых при таможенном декларировании был исчислен налог в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Кодекса.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

Сумма налога, отражаемая по строкам 045 и 046 в графе 5 при применении налоговых ставок 20 и 10 процентов, рассчитывается путем умножения суммы, отраженной в графе 3 раздела 3 декларации, соответственно, на 20 или 10 и деления на 100.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

(пункт введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@)

38.5. В графах 3 и 5 по строке 050 отражаются налоговая база и соответствующая сумма налога при реализации предприятия в целом как имущественного комплекса, определяемые в соответствии со статьей 158 Кодекса.

38.6. В графах 3 и 5 по строке 060 отражаются налоговая база, определяемая в соответствии с пунктом 2 статьи 159 Кодекса, и сумма налога, исчисленная по строительно-монтажным работам, выполненным для собственного потребления, в соответствии с пунктом 10 статьи 167 Кодекса.

Сумма налога, отражаемая по строке 060 в графе 5 при применении налоговой ставки 20 процентов, рассчитывается путем умножения суммы, отраженной в графе 3, на 20 и деления на 100.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

38.7. В графах 3 и 5 по строке 070 отражаются суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (за исключением сумм оплаты, частичной оплаты, полученной налогоплательщиками, определяющими момент определения налоговой базы в соответствии с пунктом 13 статьи 167 Кодекса) и соответствующие суммы налога.

По строке 070 правопреемником (правопреемниками) также отражаются суммы авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, полученных в порядке правопреемства от реорганизованной (реорганизуемой) организации в соответствии с пунктом 2 статьи 162.1 Кодекса с учетом особенностей, установленных пунктом 10 статьи 162.1 Кодекса.

По строке 070 отражаются суммы налога, исчисленные налоговым агентом, указанным в пункте 8 статьи 161 Кодекса, с сумм оплаты, частичной оплаты, перечисленных в счет предстоящего приобретения товаров, указанных в пункте 8 статьи 161 Кодекса.

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.8. В графе 5 по строке 080 отражаются суммы налога, подлежащие восстановлению на основании положений главы 21 Кодекса.

В графе 5 по строке 080 и, в том числе, в графе 5 по строке 090 отражается сумма налога, предъявленная налогоплательщику-покупателю (исчисленная налоговым агентом, указанным в пункте 8 статьи 161 Кодекса) при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая восстановлению в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

В графе 5 по строке 080 и, в том числе, в графе 5 по строке 100 отражается сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг) либо фактически уплаченная им при ввозе на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и ранее правомерно принятая к вычету, подлежащая восстановлению при совершении операций по реализации товаров (работ, услуг), облагаемых по налоговой ставке 0 процентов.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

38.10. В графе 5 по строке 110 отражается подлежащая уплате сумма налога, исчисленная при таможенном декларировании товаров в случаях, предусмотренных абзацем третьим подпункта 1.1 пункта 1 статьи 151 Кодекса.

(пункт введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@; в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

38.11. В графе 5 по строке 115 отражается подлежащая уплате сумма налога, исчисленная при таможенном декларировании товаров в случаях, предусмотренных пунктом 6 статьи 173 Кодекса.

(пункт введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@; в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

(в ред. Приказов ФНС России от 20.12.2016 N ММВ-7-3/696@, от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

(в ред. Приказов ФНС России от 20.12.2016 N ММВ-7-3/696@, от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

(в ред. Приказов ФНС России от 28.12.2018 N СА-7-3/853@, от 19.08.2020 N ЕД-7-3/591@)

(см. текст в предыдущей редакции)

В графе 3 по строке 120 также отражаются суммы налога, принимаемые к вычету налогоплательщиком-продавцом (за исключением покупателей-налогоплательщиков, исполняющих обязанности налогового агента), в случаях, предусмотренных пунктом 5 статьи 171 Кодекса, а также суммы налога, исчисленные и уплаченные правопреемником (продавцом) с соответствующих сумм авансовых или иных платежей, предусмотренных пунктами 2 и 3 статьи 162.1 Кодекса, при расторжении или изменении условий соответствующего договора и возврата правопреемником (продавцом) соответствующих сумм авансовых платежей покупателям согласно пункту 4 статьи 162.1 Кодекса.

В графе 3 по строке 120 также отражается сумма налога по приобретенным товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла изготовления, подлежащая вычету в порядке, определенном пунктом 7 статьи 172 Кодекса.

В графе 3 по строке 120 также отражаются суммы налога по приобретенному оборудованию к установке, работам по сборке (монтажу) данного оборудования, подлежащие вычету в соответствии с порядком, предусмотренным пунктом 6 статьи 171 и пунктом 1 статьи 172 Кодекса.

В графе 3 по строке 120 отражаются суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства, подлежащие вычету в порядке, предусмотренном пунктом 5 статьи 172 Кодекса, с учетом особенностей, установленных статьей 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ.

В графе 3 по строке 120 и, в том числе по строке 125, отражаются суммы налога, предъявленные подрядными организациями (застройщиками либо техническими заказчиками) при проведении ими капитального строительства основных средств (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, принимаемые к вычету в порядке, определенном пунктом 5 статьи 172 Кодекса.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

В графе 3 по строке 120 отражается сумма налога, принимаемая к вычету продавцом (покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 Кодекса) в случае изменения стоимости отгруженных им товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, а также сумма налога, принимаемая к вычету покупателем в случае изменения стоимости отгруженных продавцом товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону увеличения.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

В графе 3 по строке 120 отражается сумма налога, исчисленная налоговым агентом при приобретении товаров, указанных в пункте 8 статьи 161 Кодекса, в порядке, предусмотренном главой 21 Кодекса.

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.14. В графе 3 по строке 130 отражается сумма налога, предъявленная покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая вычету у покупателя в соответствии с пунктом 12 статьи 171 и пунктом 9 статьи 172 Кодекса.

В графе 3 по строке 130 отражается сумма налога, исчисленная налоговым агентом, указанным в пункте 8 статьи 161 Кодекса, с сумм оплаты, частичной оплаты, перечисленных в счет предстоящего приобретения товаров, указанных в пункте 8 статьи 161 Кодекса.

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

(п. 38.15 введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.16. В графе 3 по строке 140 отражается сумма налога, исчисленная налогоплательщиком в соответствии с пунктом 10 статьи 167 Кодекса (отраженная по строке 060 раздела 3 декларации), подлежащая вычету в порядке, установленном абзацем вторым пункта 5 статьи 172 Кодекса, на момент определения налоговой базы в соответствии с пунктом 10 статьи 167 Кодекса.

В графе 3 по строке 140 правопреемником отражается сумма налога, исчисленная реорганизованной (реорганизуемой) организацией в соответствии с пунктом 10 статьи 167 Кодекса (отраженная ранее по соответствующей строке раздела 3 декларации), после уплаты в бюджет налога по строительно-монтажным работам для собственного потребления, на основании декларации в соответствии со статьей 173 Кодекса, с учетом особенностей, установленных абзацем третьим пункта 5 статьи 172 Кодекса.

38.17. В графе 3 по строке 150 отражаются суммы налога, уплаченные налогоплательщиком таможенным органам при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории, подлежащие вычету в соответствии со статьями 171 и 172 Кодекса.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

В графе 3 по строке 170 также отражаются суммы налога, принимаемые к вычету у правопреемника, исчисленные и уплаченные правопреемником с сумм авансовых или иных платежей, предусмотренных пунктом 2 статьи 162.1 Кодекса, а также указанных в пункте 3 статьи 162.1 Кодекса, после даты реализации соответствующих товаров (работ, услуг).

В графе 3 по строке 170 отражаются суммы налога, исчисленные налоговым агентом, указанным в пункте 8 статьи 161 Кодекса, с сумм оплаты, частичной оплаты, перечисленных в счет предстоящего приобретения товаров, указанных в пункте 8 статьи 161 Кодекса, и отраженные в строке 070, принимаемые к вычету с даты отгрузки соответствующих товаров.

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

38.21. В графе 3 по строке 185 отражается сумма налога, подлежащая вычету в соответствии с пунктом 14 статьи 171 Кодекса.

(пункт введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@)

(в ред. Приказов ФНС России от 20.12.2016 N ММВ-7-3/696@, от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

38.23. В графе 3 по строке 200 отражается итоговая сумма налога, подлежащая уплате в бюджет за налоговый период по разделу 3 декларации.

38.24. В графе 3 по строке 210 отражается итоговая сумма налога, исчисленная к возмещению за налоговый период по разделу 3 декларации.