6‑НДФЛ в 2021 году

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность лиц, получавших доходы, не превышала 10 человек.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Новая форма расчета 6-НДФЛ в 2021 году

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета. Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

|---|---|

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Также для лишения полномочий или закрытия обособленного подразделения ввели специальный код — «9».

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2020 году.

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, нулевой отчет 6-НДФЛ подавать не нужно. Однако если налоговая не получит 6-НДФЛ в срок, она может заблокировать расчетный счет и выписать штраф за опоздание с отчетностью. Чтобы избежать этого, рекомендуем письменно уведомить налоговую, что в отчетном периоде вы не были налоговым агентом и не будете подавать 6-НДФЛ. Альтернатива — сдать нулевой 6-НДФЛ, налоговая его тоже примет.

Обратите внимание, что отчет формируется нарастающим итогом (с начала года), поэтому, если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчет по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника — это произойдет, если опоздать со сдачей на 20 дней и более.

Кроме того, за несвоевременное представление могут оштрафовать ответственного работника на сумму 300-500 рублей.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Штраф за отчет на бумаге. Если организация или предприниматель, которые не имеют права отчитываться в бумажном виде, подадут 6-НДФЛ на бумаге, их могут оштрафовать на 200 рублей. Напомним, что на бумаге могут отчитываться работодатели, у которых количество лиц, получавших доход, 10 человек или менее.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Зарплата в 6‑НДФЛ в 2021 году

Расчет зарплаты это просто!

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

6-НДФЛ считается простым квартальным отчетом — включает только два раздела и одно приложение, которое заполняется раз в год. Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета. Остановимся на одном из них: «Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?» Вопрос многогранный, поэтому обо всем по порядку.

Кто, куда и когда сдает отчет

НК РФ закрепляет обязанность по сдаче расчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ. Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ).

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2021 году сроки следующие:

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

Приложение 1 «Справка о доходах и суммах налога физического лица». Это аналог бывшей справки 2-НДФЛ. Работодатель заполняет приложение только в отчете за полный год. В нем отражается информация о доходах физлиц, начисленном, удержанном и неудержанном НДФЛ за год. Справка заполняется на каждого работника по трудовому договору и гражданско-правовым договорам.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

Пример 1. В компании ООО «Зевс» в январе-июне 2021 года работало 15 человек. За рассматриваемый период работникам начислялся только оклад. Коллективным соглашением установлено, что выплаты производятся 5 и 20 числа месяца. С авансов НДФЛ не удерживают и их выплату в 6-НДФЛ не отражают.

Начисления в ООО «Зевс» за январь-июнь 2021 года:

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

Раздел 2 расчета 6-НДФЛ ООО «Зевс» за полугодие 2021:

.PNG)

Рассмотрим, как ООО «Зевс» отразит в отчете декабрьскую зарплату 2021 года.

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2021 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2021 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

Пример 2. В ООО «Меркурий» выплата заработной платы — окончательный расчет за месяц — установлен на последнее число месяца. Суммы начислений за апрель-июнь 2021 г. приведены в таблице.

| Месяц | Дата выплаты | Дата удержания налога | Сумма начислений | Сумма удержанного налога |

|---|---|---|---|---|

| Апрель | 30.04.2021 | 05.05.2021 | 115 000 | 14 950 |

| Май | 31.05.2021 | 01.06.2021 | 120 000 | 15 600 |

| Июнь | 30.06.2021 | 01.07.2021 | 134 000 | 17 420 |

Налог удерживался в день выплаты дохода. Бухгалтер ООО «Меркурий» отразил начисления в расчете 6-НДФЛ за полугодие. В строках 021 он отразил дату удержания НДФЛ с заработной платы — следующий за днями выплат рабочий день. В строках 110 и 112 он показал суммы начислений, а в строках 140 и 160 удержанный налог.

.PNG)

.PNG)

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

Пример 3. Сотрудник ООО «Венера» уволился 16.06.2021 г. В день увольнения, 16 июня, ему начислили заработную плату за июнь (23 450 рублей) и компенсацию за неиспользованный отпуск (11 710 рублей). Выплаты произведены в один день, поэтому они попадут в одну строку раздела 1.

.PNG)

.PNG)

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

Пример 4. Компания ООО «Марс» 05.06.2021 выплатила сотруднику заработок за май в размере 28 000 рублей и пособие по болезни в сумме 4 300 рублей. Налог с зарплаты составил 3 744 рублей, с больничных — 559 рублей. Так как налог с дохода за месяц должен перечисляться на следующий рабочий день после удержания, а с больничных выплат — в последний день месяца, в 6-НДФЛ выплаты указываются отдельно.

.PNG)

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

Пример 5. В ООО «Сатурн» положением о премировании установлена ежемесячная премия 5 000 рублей. В мае 2021 года сумма начисленного работникам дохода с учетом ежемесячных премий составила 360 000 рублей. Расчет с сотрудниками производится 5 и 20 числа месяца. В мае у одной из сотрудниц был юбилей, в честь этого 21.05.2021 ей выдали премию 10 000 рублей. Бухгалтер отразил указанные начисления в 6-НДФЛ за полугодие.

.PNG)

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Пример 6. ООО «Уран» по ГПД выплатило Василькову В.В. 14 июня 2021 аванс в сумме 22 000 рублей, налог с аванса — 2 860 рублей. Бухгалтер перечислил Василькову В.В. аванс за минусом налога. Окончательный расчет в сумме 10 000 рублей произведен 30 июня 2021 года.

Расчет 6-НДФЛ будет иметь следующий вид.

.PNG)

.PNG)

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

Пример 7. ООО «Нептун» 3 июня 2021 года выдало своей работнице подарок, стоимость которого составила 7 000 рублей. А 4 июня женщина получила заработок за май 2021 года в размере 25 000 рублей, из которого бухгалтер удержал налог с подарка. Больше никаких начислений в отчетном периоде не было. Отчет 6-НДФЛ за полугодие будет заполнен так:

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

.PNG)

.PNG)

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

ТОП-20 вопросов по 6-НДФЛ за 9 месяцев 2021

Вопросы по заполнению 6-НДФЛ

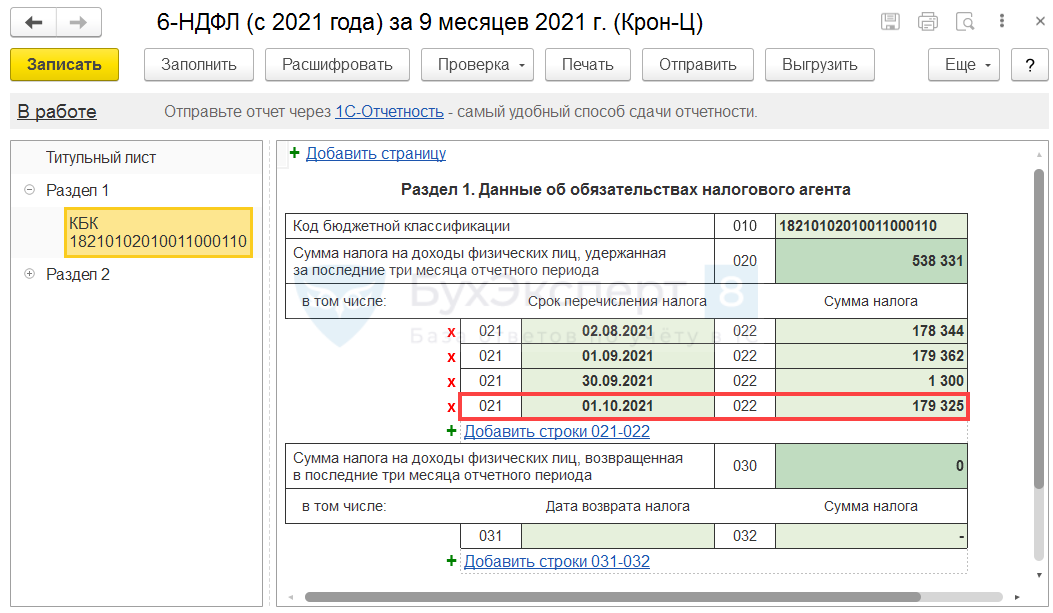

В 6-НДФЛ за какой период отразить НДФЛ, удержанный 30.09.2021 г. со сроком перечисления 01.10.2021 г.?

Зарплату за сентябрь выплатили 30.09.2021. В 6-НДФЛ за какой отчетный период включить эту операцию?

Раздел 1 заполняется с отбором по дате удержания налога, поэтому эту операцию необходимо включить в Раздел 1 формы 6-НДФЛ за 9 месяцев 2021 г. При этом в графе 021 следует указать срок перечисления налога — 01.10.2021 г.

Удержанный налог в Разделе 2 отчета 6-НДФЛ ( стр. 160 ) заполняется по дате удержания налога. Т.к. дата удержания (30.09.2021 г.) приходится на сентябрь, в стр. 160 также включаем сумму НДФЛ с сентябрьской зарплаты.

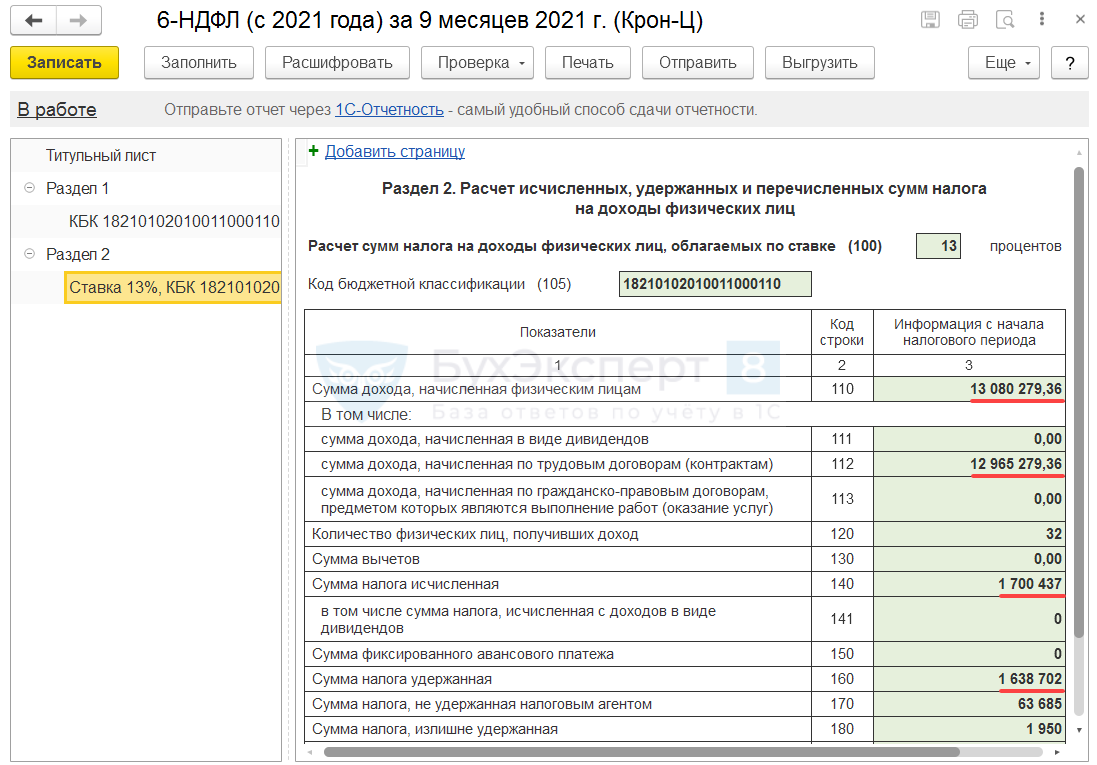

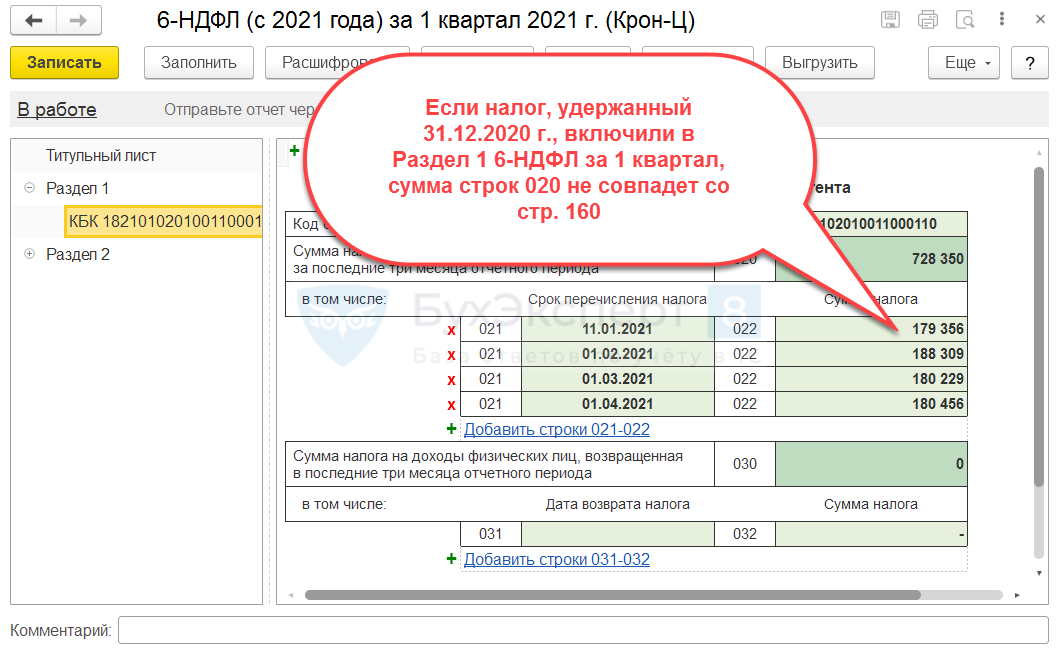

Должен ли удержанный налог в Разделе 1 соответствовать удержанному налогу в Разделе 2?

Должно ли в 6-НДФЛ соблюдаться равенство: сумма строк 020 в Разделе 1 отчета за 1 квартал + сумма стр. 020 в отчете за полугодие + сумма стр. 020 в отчете за 9 месяцев = строке 160 Раздела 2 отчета за 9 месяцев?

Да, если в Разделе 1 отчета 6-НДФЛ за 1 квартал не указывали сумму налога, удержанную с декабрьской зарплаты, выплаченной 31.12.2020 г.

Получите понятные самоучители 2021 по 1С бесплатно:

По правилам заполнения формы 6-НДФЛ с 2021 года этот налог не нужно показывать в Разделе 1 отчета за 1 квартал. Но если в Разделе 2 6-НДФЛ за 2020 год налог, удержанный 31.12.2020 г. не показали, ФНС разрешила его включить в отчет за 1 квартал 2021 — В 6-НДФЛ за какой период попадет зарплата, выплаченная 31.12.2020 года?.

Если в Раздел 1 отчета за 1 квартал 2021 года включили НДФЛ с зарплаты, выплаченной 31.12.2020 г., то в стр. 020 Раздела 1 она будет учтена, а в стр. 160 Раздела 2 – нет. Поэтому равенство [сумма строк 020 в 6-НДФЛ за 1 квартал, 1 полугодие и 9 месяцев 2021] = [стр. 160 6-НДФЛ за 9 месяцев] не будет соблюдаться.

Как отражать невыплаченную зарплату в 6-НДФЛ?

Зарплата за сентябрь еще не выплачена. Нужно ли отражать сентябрьскую зарплату и НДФЛ с нее в разделе 2 формы 6-НДФЛ за 9 месяцев 2021 г.?

Если следовать новым разъяснениям Минфина, то в Разделе 2 6-НДФЛ нужно показывать только те доходы, которые выплачены на дату составления отчета – Зарплату начислили, но не выплатили — включать ли ее в 6-НДФЛ?. НДФЛ с невыплаченной зарплаты также не показываем в разделе 2.

Чтобы невыплаченная зарплата и НДФЛ с нее не попадали в Раздел 2 формы 6-НДФЛ, потребуется на время распровести документы, которыми начислены невыплаченные доходы.

Подробнее о новом разъяснении Минфина можно посмотреть в отрывке из записи семинара [14.10.2021 запись] 6-НДФЛ в 1С:

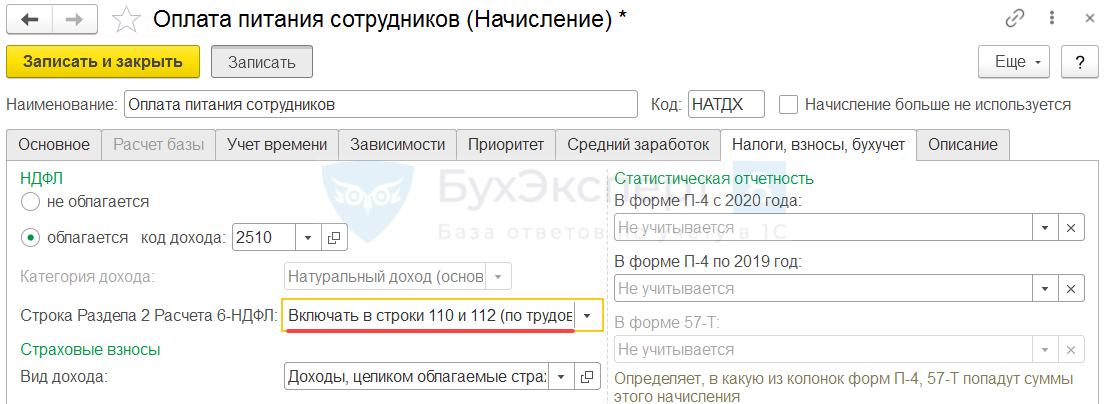

Как настроить заполнение строк 110-113 6-НДФЛ по конкретным видам доходов?

Как сделать так, чтобы доходы по коду 2510 попадали в стр. 112 6-НДФЛ?

Подробнее о нюансах настройки включения доходов в строки 110-113 отчета 6-НДФЛ в наших публикациях:

Почему вычеты, примененные при расчете налога по ставке 15%, попадают в 6-НДФЛ на страницу Раздела 2 по ставке 13%?

Сотруднику предоставлен имущественный вычет после превышения доходов 5 млн. руб. Фактически вычет предоставлен при расчете налога по ставке 15%, но в 6-НДФЛ он попадает в Раздел 2 для ставки 13%. Почему?

Это программная ошибка. Она проявляется в случаях, когда применение вычетов не зависит от размера дохода. Например, для имущественных, социальных вычетов и личных стандартных вычетов с кодом 104 (500 руб.) и 105 (3 000 руб.). «Детские» вычеты применяются до достижения предела доходов 350 000 руб., поэтому для таких вычетов ошибка не проявляется.

Обойти ошибку не получится. Пока она не исправлена, потребуется ручная корректировка стр. 130 Раздела 2 формы 6-НДФЛ. Корректировку потребуется выполнить для обеих страниц Раздела 2: для ставки 13% и 15%.

Подробный разбор ошибки можно посмотреть в отрывке из записи семинара [14.10.2021 запись] 6-НДФЛ в 1С:

Пример с ошибкой для личного вычета с кодом 104 разобран в публикации Ошибка заполнения вычетов в 6-НДФЛ при превышении дохода 5 млн.

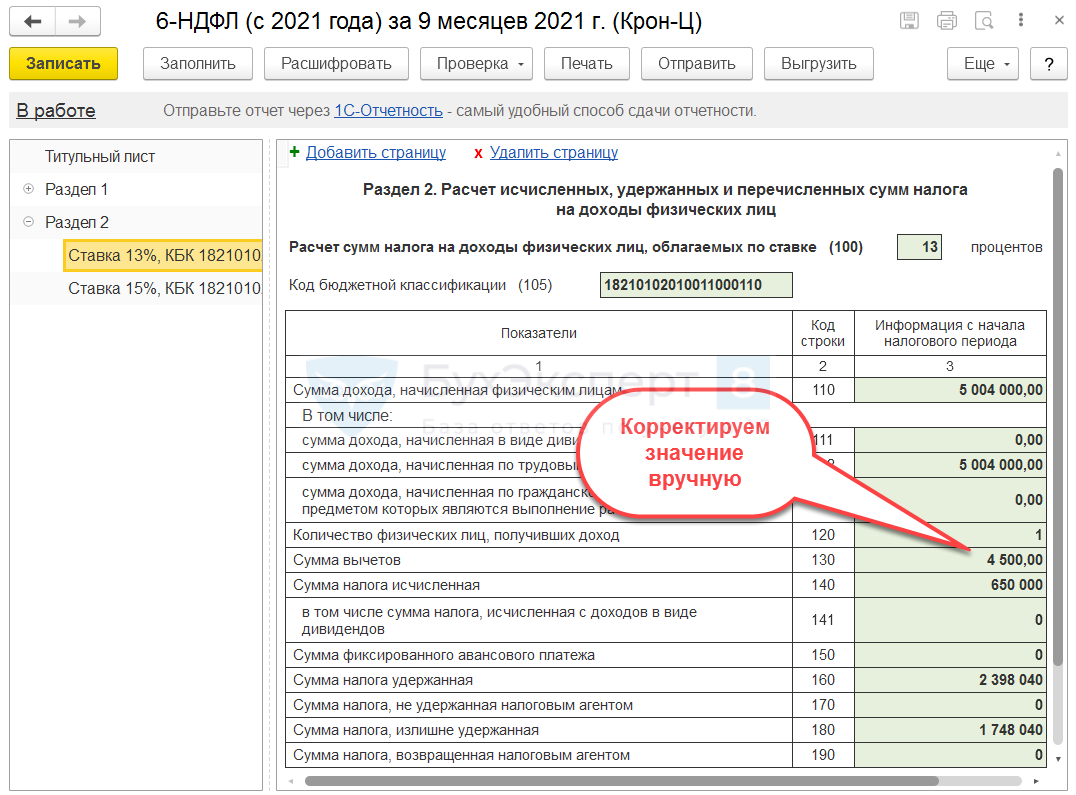

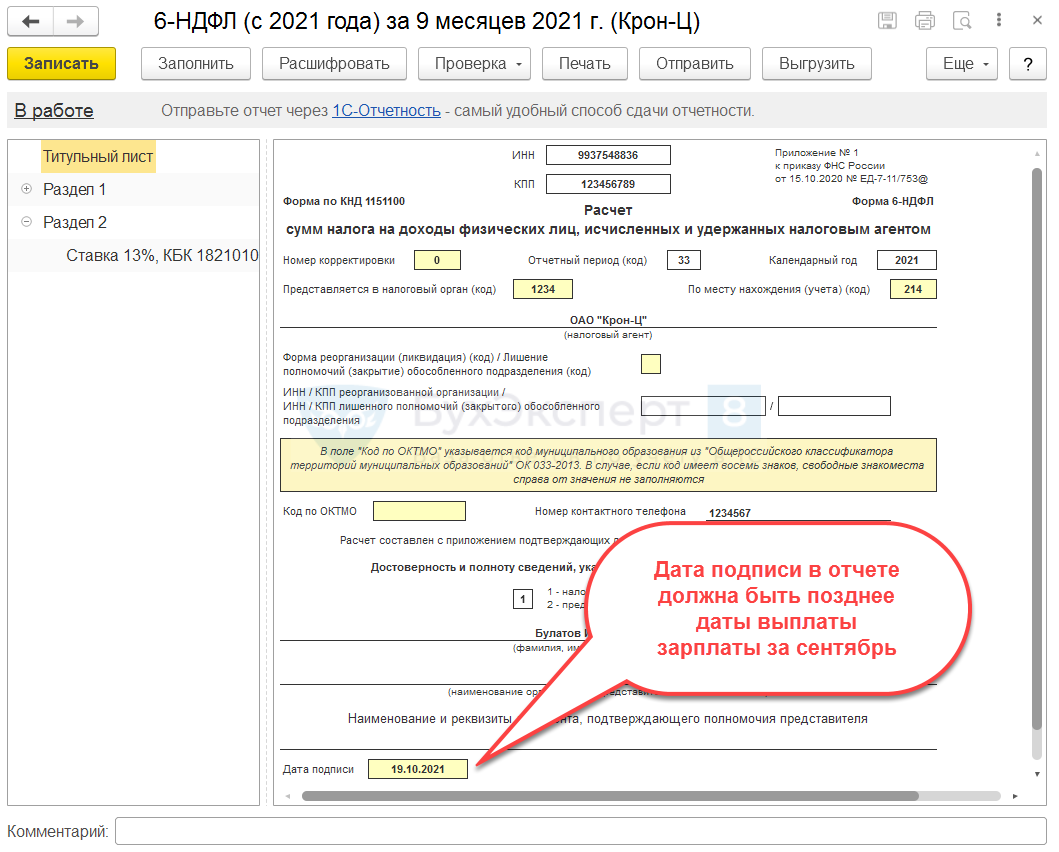

Почему в стр. 170 формы 6-НДФЛ могут попадать лишние суммы?

При заполнении 6-НДФЛ в строку 170 (не удержанный налог) попадает НДФЛ с заработной платы за сентябрь, выплаченной в октябре. Почему так происходит и как это исправить?

При заполнении стр. 170 программа анализирует дату составления отчета на титульном листе. Скорее всего, дата отчета указана раньше фактической даты выплаты зарплаты.

Поставьте Дату подписи отчета на титульном листе 6-НДФЛ больше или равную дате выплаты зарплаты за сентябрь и перезаполните 6-НДФЛ.

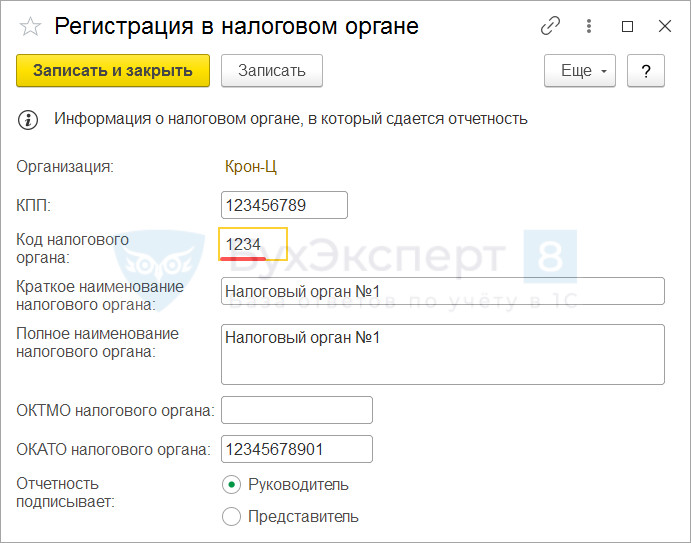

Как заполнить 6-НДФЛ при смене ИФНС?

В сентябре организация сменила адрес регистрации. Изменились КПП, ОКТМО и код ИФНС. Как сдавать 6-НДФЛ в этом случае?

Если ОКТМО организации поменялся, придется подавать два отдельных отчета: за период до смены регистрации и после. При этом КПП в обоих отчетах указываем новый и код ИФНС тоже, различаться будет только код ОКТМО.

Как сдавать 6-НДФЛ, если прошла реорганизация налоговой инспекции?

Произошла реорганизация ИФНС. У организации при этом КПП и ОКТМО не поменялись, изменился только код ИФНС. Как заполнить 6-НДФЛ?

В этом случае нужно скорректировать именно реквизиты действующей регистрации в ИФНС и действующую Регистрацию в налоговом органе для организации не менять.

6-НДФЛ в этой ситуации сдаем, как обычно, одним отчетом. Просто указываем в нем новый код ИФНС.

Почему доходы будущих месяцев не попадают в Раздел 2 формы 6-НДФЛ?

Отпускные, выплаченные 29.09.2021 с месяцем начисления октябрь, и НДФЛ с них не попадают в Раздел 2 6-НДФЛ. Почему?

Заполнение 6-НДФЛ внутри года без учета начислений будущих месяцев — это задуманное поведение программы. Такой алгоритм позволяет избежать попадания перерасчетов будущих месяцев в отчетность внутри года.

Чтобы избежать ошибок при заполнении 6-НДФЛ на перспективу, лучше указывать в документах месяц начисления, соответствующий отчетному периоду. Например, при выплате отпускных 29.09.2021 лучше указать месяц начисления сентябрь.

Когда все начисления уже проведены и есть доходы будущих месяцев, обойти проблему некорректного заполнения 6-НДФЛ можно одним из трех способов:

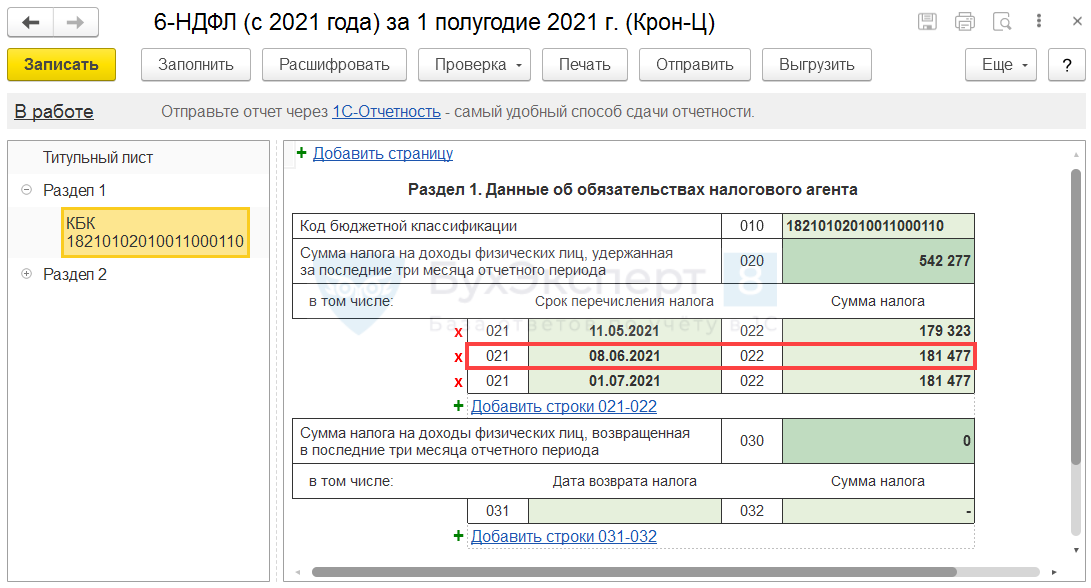

В Раздел 1 6-НДФЛ за какой период включить НДФЛ, перечисленный с опозданием?

Выплата зарплаты за май была произведена 07.06.2021 г. Но НДФЛ с майской зарплаты перечислили только в июле. В Раздел 1 6-НДФЛ за какой период включить сумму НДФЛ с майской зарплаты, уплаченную в июле?

В 6-НДФЛ отражается информация об удержании НДФЛ. Данных о фактической уплате налога в отчете не содержится.

Раздел 1 формы 6-НДФЛ заполняется в зависимости от даты удержания налога. Дата удержания налога для зарплаты за май – дата фактической выплаты заработной платы. Зарплата за май была выплачена в июне, поэтому НДФЛ с нее необходимо включить в Раздел 1 отчета 6-НДФЛ за полугодие 2021 г. Срок перечисления для стр. 021 для доходов по оплате труда определяется как следующий рабочий день после даты удержания налога – 08.06.2021 г.

Как заполнить 6-НДФЛ, если ошибочно заплатили НДФЛ по неверному КБК?

Ошибочно уплатили НДФЛ не на тот КБК: по ставке 13% вместо 15%. Как эту сумму отразить в Разделе 1 6-НДФЛ?

В Разделе 1 6-НДФЛ отражается только информацию об удержанном налоге – это сколько мы, по сути, должны были уплатить в бюджет. Фактическую уплату налога в отчете не показываем.

Поэтому ошибочно уплаченную сумму налога по ставке 13% в Разделе 1 6-НДФЛ показывать не нужно. А на странице Раздела 1 для ставки 15% потребуется указать сумму удержанного налога, которую мы должны были уплатить в бюджет, но не заплатили.

Чтобы при сверке 6-НДФЛ с карточкой расчетов с бюджетом у ФНС возникло меньше вопросов, потребуется подать в налоговую заявление на зачет переплаты.

Как заполнить 6-НДФЛ при перерасчете суммы арендной платы в сторону уменьшения?

Заключили договор аренды автомобиля с сотрудником организации. 5 сентября выплатили аренду за сентябрь, удержали и перечислили в бюджет НДФЛ. 25 сентября договор досрочно расторгнут. Сотрудник вернул излишне уплаченную сумму аренды, но заявление на возврат НДФЛ не подавал.

Сумма дохода ( стр. 110 ) и исчисленного НДФЛ ( стр. 140 ) в Разделе 2 отчета 6-НДФЛ заполняется с учетом перерасчета.

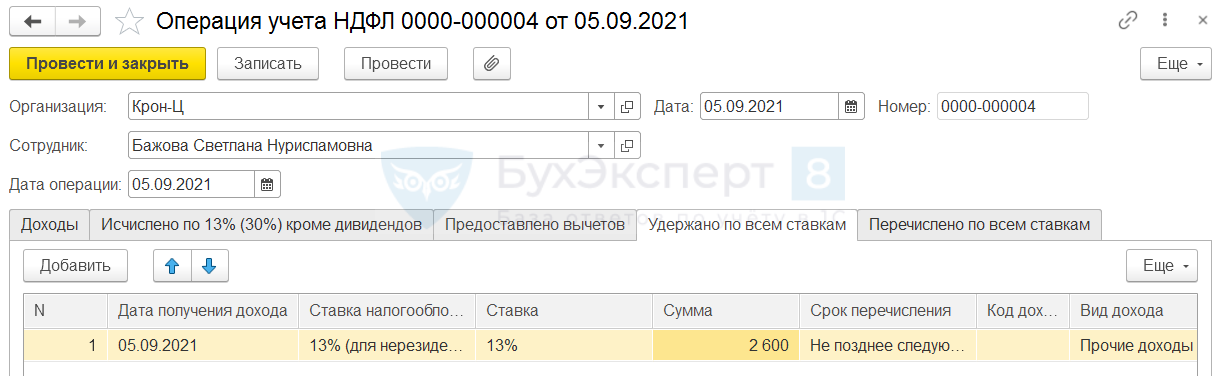

Удержанный налог ( стр. 160 Раздела 2 и стр. 020 и 022 Раздела 1) показываем в 6-НДФЛ в том размере, в каком фактически он был удержан с работника. Поэтому при перерасчете аренды в сторону уменьшения, удержанный налог показываем в отчете в полном размере, без учета перерасчета.

Разницу между исчисленным и удержанным налогом необходимо отразить в стр. 180 Раздела 2 формы 6-НДФЛ.

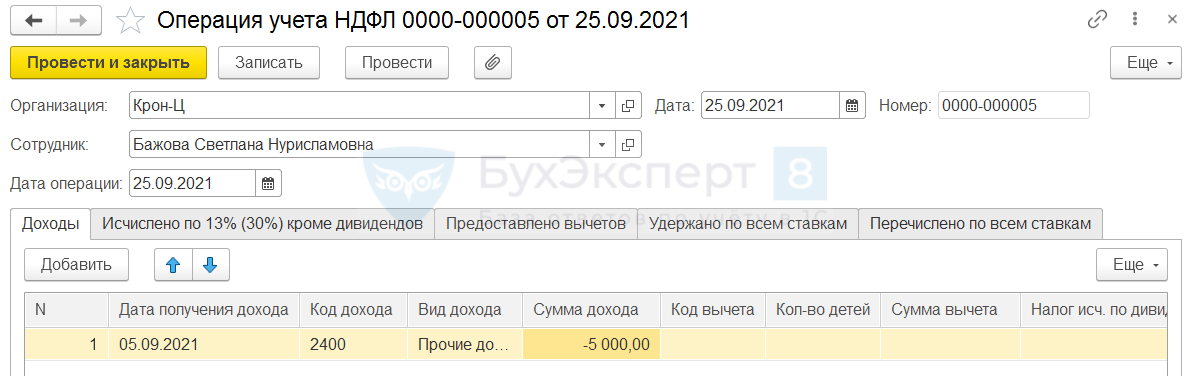

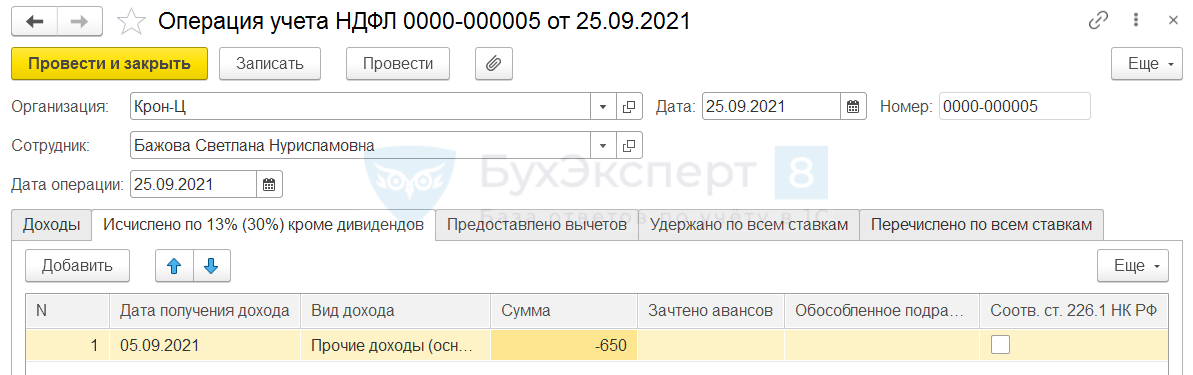

Разберем перерасчет арендной платы в сторону уменьшения на примере.

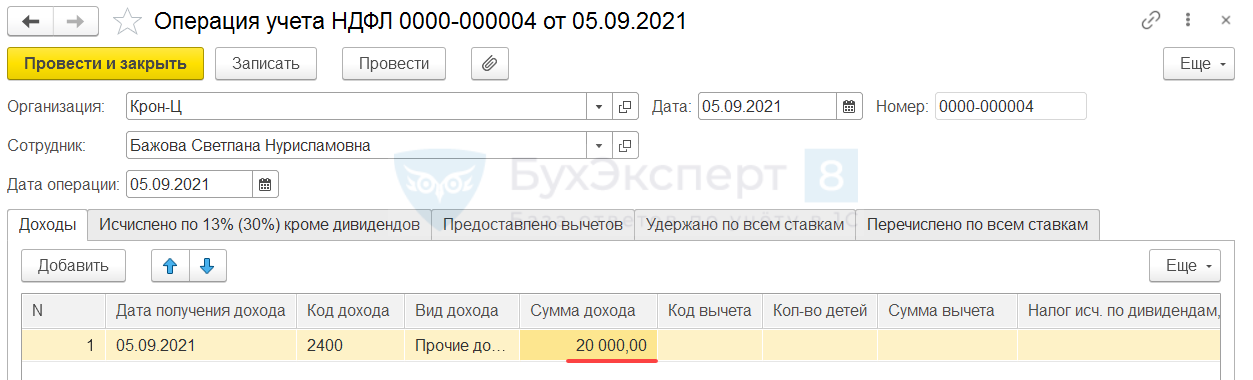

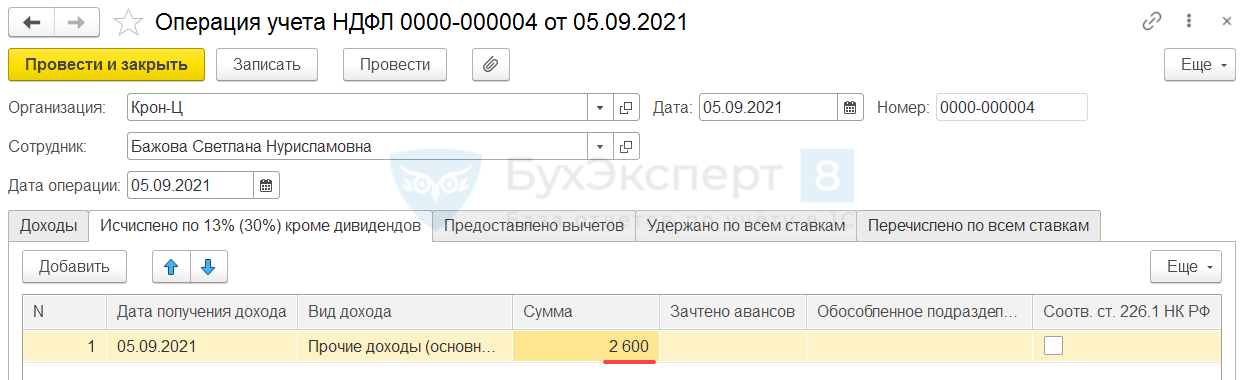

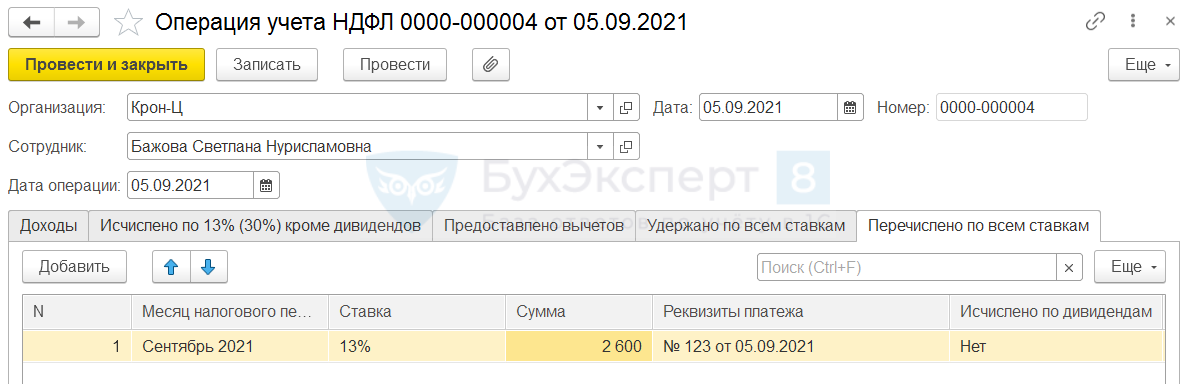

05.09.2021 г. сотруднику зарегистрирован доход от аренды документом Операция учета НДФЛ ( Налоги и взносы – См. также – Операции учета НДФЛ ). Сумма дохода – 20 000 руб., НДФЛ – 2 600 руб.

В результате досрочного расторжения договора и перерасчета суммы арендной платы доход сотрудника от аренды составил 15 000 руб., НДФЛ – 1 950 руб. Доход был уменьшен на 5 000 руб., НДФЛ – на 650 руб.

При заполнении 6-НДФЛ:

Излишне удержанный НДФЛ потребуется вернуть сотруднику по его заявлению или зачесть, например, в счет налога с заработной платы. О том, как зарегистрировать зачет и возврат НДФЛ, можно посмотреть в наших публикациях:

Вопросы по учету НДФЛ

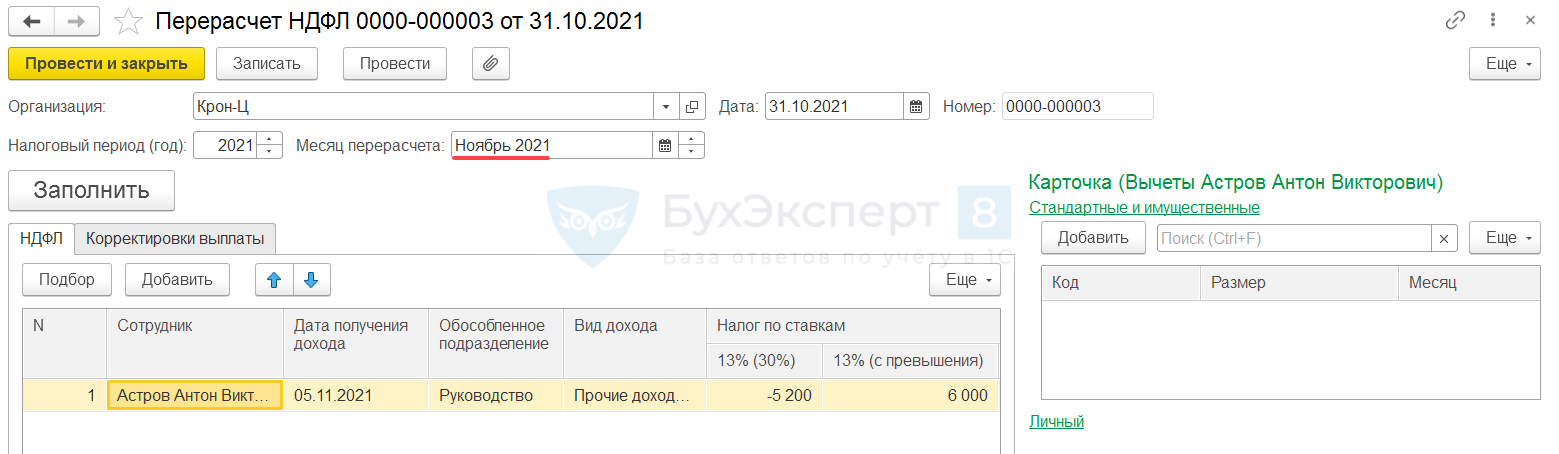

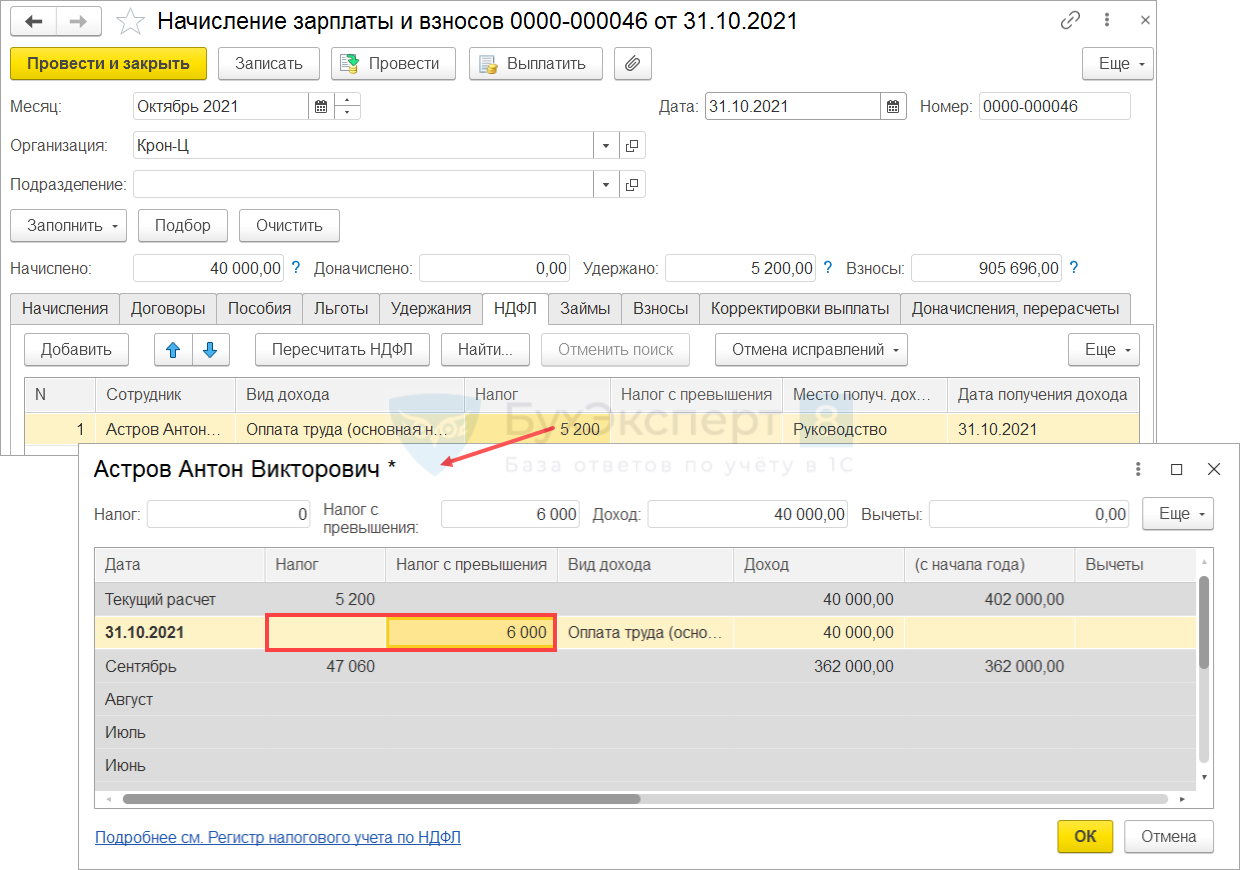

Почему может неверно рассчитываться НДФЛ при превышении дохода 5 млн. руб.?

Сотруднику в октябре начислена премия с выплатой вместе с зарплатой в следующем месяце 05.11.2021 г. Сумма дохода с начала года превысила 5 млн. руб., рассчитался НДФЛ с превышения.

Но при расчете зарплаты за октябрь, программа не «видит» будущий доход и рассчитывает НДФЛ без учета превышения на 31.10.2021 г.

Эта проблема расчета НДФЛ на текущий момент не признана разработчиками в качестве программной ошибки. Ведь фактически превышение дохода наступило не на 31.10.2021 г., а на дату выплаты премии – 05.11.2021 г. и должен выполняться перерасчет налога за ноябрь.

Разберем сказанное на примере.

Сотруднику Астрову А.В. в октябре начислена премия с датой получения дохода 05.11.2021 г. Сумма премии 4 900 000 руб. Доход сотрудника с начала года превысил 5 млн. руб. При расчете НДФЛ часть налога была рассчитана с учетом превышения доходов предела 5 млн. руб. Сумма исчисленного НДФЛ с премии:

Однако при расчете зарплаты за октябрь НДФЛ был рассчитан по ставке 13%:

При этом перерасчет НДФЛ с октябрьской премии, выплачиваемой 05.11.2021 г., НЕ был произведен.

Подробнее о проблеме расчета НДФЛ в месяце превышения дохода можно посмотреть в отрывке из записи семинара [14.10.2021 запись] 6-НДФЛ в 1С:

Как рассчитывается сумма НДФЛ к возврату, если доходы сотрудника превысили 5 млн. руб.?

Сотрудник с превышением дохода 5 млн. руб. предоставил уведомление на имущественный вычет. Возврат НДФЛ рассчитывается по ставке 15%, а не 13%. Не будет ли проблем с ФНС, ведь так сумма налога к возврату получается больше?

Это корректное поведение программы. Причина такого расчета кроется в самом порядке расчета НДФЛ. Расчет налога происходит нарастающим итогом и с пределом 5 млн. руб. сравнивается не сумма доходов, а налоговая база. Предоставленные вычеты уменьшают размер налоговой базы, поэтому она заново перераспределяется на сумму до превышения 5 млн. руб. и после.

Разбор алгоритма расчета НДФЛ к возврату при превышении дохода 5 млн. руб. можно посмотреть:

Суммируется ли налоговая база по зарплатным и незарплатным доходам?

Генеральный директор выдал организации займ как физлицо. ЗУП 3.1 не разделяет доход на разные базы по зарплате и процентам по займам. В результате совокупный доход с начала года превышает 5 млн. руб. и исчисляется НДФЛ по ставке 15%. Это корректное поведение программы?

Программа считает верно. Согласно пп. 9 п. 2.1 ст. 210 НК РФ доход в виде процентов по займу относится к основной налоговой базе.

Подробный разбор вопроса можно посмотреть в отрывке из записи семинара [14.10.2021 запись] 6-НДФЛ в 1С:

Можно ли разделить доходы по ставкам 13% и 15% в отчетах по НДФЛ?

Можно ли разделить доходы по ставкам 13% и 15% в аналитических отчетах по НДФЛ? Это необходимо для проверки правильности расчета НДФЛ до превышения и после.

В регистрах по учету НДФЛ не хранится разбиение для доходов по ставкам 13% и 15%. Распределение доходов на облагаемые по этим ставкам происходит динамически:

Как настроить отчет Анализ НДФЛ по месяцам для проверки исчисленного НДФЛ по ставкам 13% и 15% — см. Как проверить правильность расчета НДФЛ.

Можно ли предоставлять вычеты за месяцы без доходов?

Сотрудница вышла из декрета в середине года, а вычет предоставляется с января. Верно ли это?

Ошибки здесь нет. ФНС не против предоставления вычетов и за месяцы, в которых у сотрудника не было дохода – см. У работника временно не было дохода: как быть со стандартным детским вычетом?

Но если все же хотите, чтобы вычеты сотруднице предоставлялись только с момента выхода из декрета, можно:

Как правильно рассчитывать НДФЛ с дивидендов?

Начиная с 2021 года расчет НДФЛ с дивидендов в ЗУП 3.1 происходит нарастающим итогом. В 2020 году НДФЛ с дивидендов рассчитывался отдельно с каждой выплаты. С чем связаны такие изменения?

Новый порядок расчета НДФЛ с дивидендов связан введением прогрессивной ставки НДФЛ – 13% (15%). Чтобы определить, какую ставку налога применять в расчете, необходимо на каждую дату получения дохода анализировать размер налоговой базы с начала года. Поэтому с 2021 года налоговая база по дивидендам и сам налог рассчитываются нарастающим итогом.

Подробнее про НДФЛ с дивидендов можно посмотреть в отрывке из записи семинара [14.10.2021 запись] 6-НДФЛ в 1С:

Как исключить из обложения НДФЛ зарплату сотрудников, работающих за границей?

Сотрудник работает за границей. Его доходы не подлежат обложению НДФЛ. Как это реализовать в ЗУП 3.1?

Вариант решения будет зависеть от статуса работника (резидент / нерезидент) и варианта поставки ЗУП 3.1

В Базовой и ПРОФ-поставке программы, а также для сотрудников-резидентов в ЗУП КОРП потребуется использовать один из двух «обходных» вариантов:

Для начислений, назначение которых изменить нельзя (например, оплата отпуска), скорректировать параметры учета НДФЛ можно обработкой Группового изменения реквизитов ( Администрирование – Обслуживание – Корректировка данных ).

Все варианты учета зарплаты сотрудников, работающих за рубежом, разобраны в нашем кейсе Учет зарплаты работников за границей в ЗУП 3.1

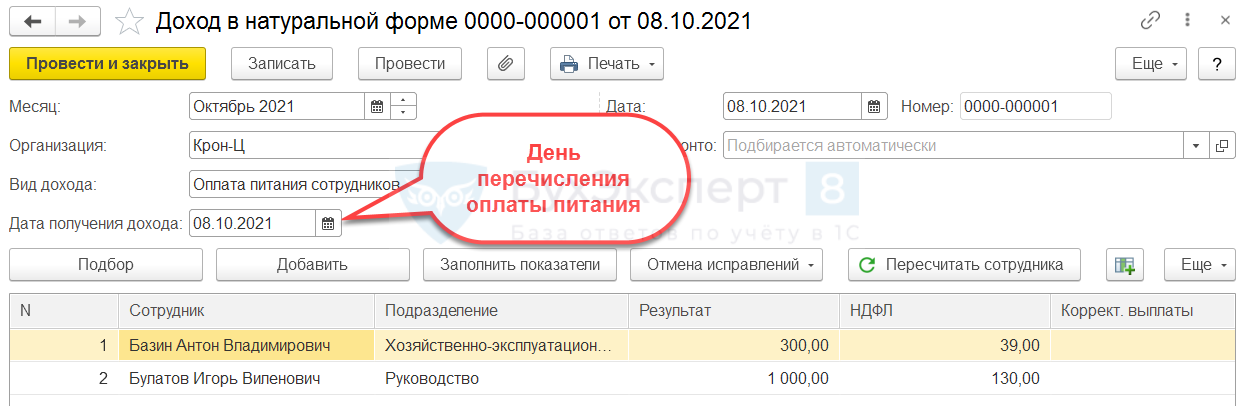

Какую дату получения доходов указывать в учете НДФЛ при оплате питания сотрудников?

Какую дату получения доходов указывать в учете НДФЛ при оплате питания сотрудников?

Согласно Письму Минфина от 14.09.2021 N 03-04-05/74365 дата получения дохода для оплаты питания сотрудников – это день оплаты за питание персонала: Какой датой начислять НДФЛ с питания сотрудников?

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Добрый вечер. Спасибо за полезную информацию.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Большое спасибо за плодотворное сотрудничество! Обучающая программа и поддерживающие семинары очень помогли мне в текущей работе.