Правила заполнения и сдачи 6‑НДФЛ в 2021 году

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Сдавать нужно все разделы отчета, но справка-приложение прикладывается только к годовому 6-НДФЛ.

Расчет заполняется отдельно по каждому коду ОКТМО. Если у организации есть обособленные подразделения в других городах, то она заполняет отдельно расчеты по головному подразделению и по ним.

Если НДФЛ удерживался по нескольким ставкам, то разделы 1 и 2 заполняются отдельно для каждой ставки.

По заполнению 6-НДФЛ есть единый утвержденный порядок. Рассмотрим правила для обоих разделов.

Шаг 1. Заполняем раздел 1 отчета 6-НДФЛ

В раздел 1 входят общие данные по всем получателям выплат. Нужно указать, сколько налога было удержано в последние 3 месяца и в какие даты. Аналогично указывается информация о суммах НДФЛ, возвращенных физлицам. Для каждого КБК заполняется свой раздел 1.

В строке 010 указываем код бюджетной классификации (КБК), на который будете перечислять налог. Обратите внимание, что они отличаются для стандартной ставки 13 % и повышенной ставки 15 %.

В строках 020-022 указываем информацию о суммах НДФЛ, удержанных за последние три месяца. Их надо распределить по крайним срокам уплаты (строка 021). В каждый срок была перечислена определенная сумма налога — ее укажите в соответствующей строке 022. В поле 020 впишите общую сумму удержанного в отчетном квартале НДФЛ. Сумма из строки 020 должна быть равна сумме всех строк 022.

В строках 030-032 по аналогии указываем сведения о возвращенных физлицам суммах НДФЛ. В строке 031 укажите дату, в которую перечислили налог физлицу, в строке 032 — сумму возврата. Общая сумма НДФЛ, возвращенного в последние три месяца, указывается в строке 030. Она должна быть равна сумме всех полей 032.

Если на одной странице раздела 1 оказалось недостаточно строк 021-022 или 031-032, дополните отчет еще одной страницей. При этом поля 020 и 030 для каждого КБК должны быть заполнены только на первой странице.

Шаг 2. Заполняем Раздел 2 отчета 6-НДФЛ

В разделе 2 укажите обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Этот раздел заполняется нарастающим итогом — за первый квартал, полугодие, 9 месяцев и год. Отдельный раздел 2 необходимо заполнить для каждой применяемой ставки НДФЛ и для каждого КБК.

В строке 100 указываем ставку НДФЛ.

В строке 105 (010) указываем КБК, на который будем перечислять налог.

В строке 110 указываем сумму начисленного дохода с начала года, в том числе в строке 111 — сумму начисленных дивидендов, в строке 112 — выплаты по трудовым договорам (зарплата, премии, отпускные, компенсации, больничные за первые три дня и пр.) и в строке 113 — выплаты по гражданско-правовым договорам. Сумма строк 111-113 не обязательно должна быть равна строке 110;

В строке 120 указываем количество физлиц, у которых были выплаты. Если сотрудника в течение года увольняли и снова принимали, число не корректируется;

В строке 130 указываем сумму налоговых вычетов по всем сотрудникам;

В строке 140 — сумму исчисленного НДФЛ, в том числе в строке 141 — сумму НДФЛ с дивидендов;

В строке 150 — сумму фиксированных авансовых платежей, на которые была уменьшена сумма исчисленного налога с доходов иностранцев с патентом;

В строке 160 показываем общую сумму удержанного налога, а в строке 170 отмечаем сумму, которую удержать не смогли, например при выплате дохода в натуральной форме;

В строке 180 покажите сумму НДФЛ, которую удержали с сотрудников излишне. Например, если по ошибке не предоставили вычет.

В строке 190 указываем сумму, которую вернули сотрудникам по ст. 231 НК РФ с начала года.

Шаг 3. Заполняем приложение № 1 «Справка о доходах и суммах налога физического лица»

Приложение № 1 входит только в годовой расчет 6-НДФЛ. Первый раз его нужно будет заполнить по итогам 2021 года и подать в налоговую до 1 марта 2022 года вместе с другими разделами расчета. В начале укажите номер справки и при необходимости номер корректировки сведений.

В разделе 1 пишем данные о получателе дохода: ФИО, ИНН, статус, дату рождения, гражданство;

В разделе 2 заполняем информацию о доходах и НДФЛ по итогам года. Вписываем общую сумму дохода без вычетов и удержаний, затем исключаем вычеты, рассчитываем НДФЛ и указываем суммы удержанного, перечисленного и излишне удержанного налога;

В разделе 3 прописываем информацию о вычетах: код и сумму вычета, а затем данные налоговых уведомлений.

В разделе 4 придется что-то писать, только если налог не был удержан. Укажите сумму дохода, с которого не удержали НДФЛ, и сумму неудержанного налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

Титульный лист

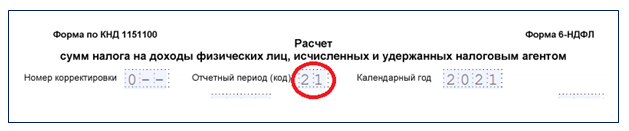

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Раздел 1

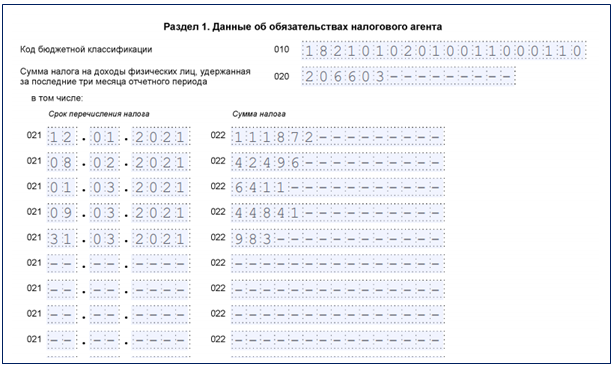

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

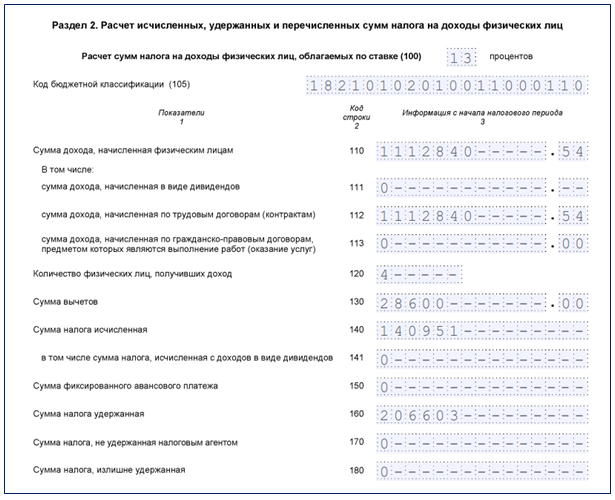

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Подводим итоги

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Важная особенность 6-НДФЛ с 1 квартала 2021 года (примеры)

С 1 января 2021 года введена прогрессивная шкала НДФЛ, согласно которой доходы свыше 5 млн руб. в год должны облагаться налогом по ставке 15%.

При заполнении 6-НДФЛ для данных доходов нужно заполнять отдельные разделы 1 и 2. При заполнении раздела 1 следует учитывать срок перечисления НДФЛ, а в разделе 2 указывать совокупный доход с начала года по всем физлицам, получившим доход с повышенной ставкой.

Напомним, с 1 квартала 2021 года введена новая форма 6-НДФЛ, в которой разделы 1 и 2 меняются местами по сравнению с прежней формой. Заполнить обновленный отчет вам помогут разъяснения и образец от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Примеры заполнения 6-НДФЛ при прогрессивной ставке привела ФНС в письме от 01.12.2020 № БС-4-11/19702@.

Пример 1

Заработная плата работника составляет 4 млн рублей в месяц. Организация выплачивает заработную плату за январь — 03.02.2021, за февраль — 03.03.2021, за март — 03.04.2021.

Расчет по форме 6-НДФЛ за первый квартал 2021 года подлежит заполнению следующим образом:

Пример 2

В организации два работника, заработная плата каждого работника составляет 3 млн рублей в месяц. Организация выплачивает заработную плату за январь — 03.02.2021, за февраль — 03.03.2021, за март — 03.04.2021. Помимо заработной платы организацией одному из работников произведены следующие выплаты: оплата отпуска за февраль (1 млн рублей) — 05.02.2021, пособие по временной нетрудоспособности (50 000 рублей) — 10.02.2021.

Расчет по форме 6-НДФЛ за первый квартал 2021 года подлежит заполнению следующим образом:

Пример 3

В организации два работника, заработная плата каждого работника составляет 3 млн рублей в месяц. Организация выплачивает заработную плату за январь — 03.02.2021, за февраль — 03.03.2021, за март — 03.04.2021. Помимо заработной платы каждому работнику организацией 03.03.2021 выплачены дивиденды в размере 7 млн рублей.

Расчет по форме 6-НДФЛ за первый квартал 2021 года подлежит заполнению следующим образом:

Примечание: зарплата за март 2021 года, выплаченная 03.04.2021, в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 года не отражается, поскольку не наступил срок уплаты НДФЛ в первом квартале 2021 года. Данная выплата подлежит отражению в разделе 1 расчета по форме 6-НДФЛ за полугодие 2021 года.

Заполняем форму 6-НДФЛ

Автор: Романова Л., эксперт журнала

В форму 6-НДФЛ[1] внесены поправки[2], которые необходимо учитывать при составлении этого отчета за 2021 год. Расскажем о порядке заполнения данной формы, исходя из последних изменений.

Общие положения

Согласно п. 2 ст. 230 НК РФ форму 6-НДФЛ за 2021 год необходимо представить в налоговый орган не позднее 1 марта 2022 года.

Этот отчет подается налоговым агентом или его представителем в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может сдать данный отчет на бумажном носителе в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Форма 6-НДФЛ включает:

разд. 1 «Данные об обязательствах налогового агента»;

разд. 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

приложение 1 «Справка о доходах и суммах налога физического лица» (далее – справка).

Кроме того, в составе формы 6-НДФЛ представляется сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога в соответствии с п. 5 ст. 226 НК РФ, а также сообщение о невозможности удержания суммы НДФЛ согласно п. 14 ст. 226.1 НК РФ.

При заполнении формы 6-НДФЛ на титульном листе проставляется код периода 34.

Заполнение раздела 1

В разделе 1 указываются сроки перечисления налога и суммы налога, удержанного за последние 3 месяца отчетного периода.

Номер поля

Отражаемые сведения

Код бюджетной классификации по налогу

Обобщенная по всем физическим лицам сумма налога, удержанная за последние 3 месяца отчетного периода

Дата, не позднее которой должна быть перечислена удержанная сумма налога

Обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату (при этом сумма налога, удержанная за последние 3 месяца отчетного периода, отраженная в поле 020, должна соответствовать сумме значений всех заполненных полей 022)

Общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ за последние 3 месяца отчетного периода

Дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ

Сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ в указанную в поле 031 дату (при этом сумма налога, возвращенная за последние 3 месяца отчетного периода, отраженная в поле 030, должна соответствовать сумме значений всех заполненных полей 032)

Заполнение раздела 2

В разделе 2 указываются обобщенные по всем физическим лицам:

суммы начисленного и фактически полученного дохода;

суммы исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, разд. 2 заполняется для каждой из ставок налога.

В данный раздел добавлены следующие поля:

115 – в этом поле указывается обобщенная по всем высококвалифицированным специалистам сумма дохода из строк 112 и 113, начисленного по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода;

121 – в этом поле приводится общее количество высококвалифицированных специалистов, которым в отчетном периоде начислен доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

142 – в этом поле проставляется обобщенная по всем высококвалифицированным специалистам сумма исчисленного налога на доходы, начисленные по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода.

Заполнение справки

Справка подлежит заполнению при составлении формы 6-НДФЛ за календарный год. Она содержит сведения о доходах физических лиц истекшего налогового периода, о суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога.

ФНС в Письме от 06.10.2021 № БС-4-11/14126@ уточнила, что в справке налоговым агентом указываются суммы доходов, в том числе в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Доходы, которые на дату представления этого расчета фактически не выплачены физическим лицам (не получены физическими лицами) (в частности, невыплаченная заработная плата), не отражаются налоговым агентом в справке.

В поле «Номер справки» проставляется уникальный порядковый номер справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

При представлении корректирующей либо аннулирующей справки взамен ранее поданной в поле «Номер справки» указывается номер ранее поданной справки. При представлении корректирующей либо аннулирующей справки правопреемником учреждения (налогового агента) взамен ранее поданной справки в названном поле также отражается номер ранее поданной справки.

При уточнении (корректировке) сведений, указанных в ранее поданных справках, требуется представление уточненной формы 6-НДФЛ с корректирующими (аннулирующими) справками.

В поле «Номер корректировки сведений» проставляются:

00 – при формировании первичной справки;

соответствующий номер корректировки (например, 01, 02 и т. д.) – при составлении корректирующей справки взамен ранее представленной;

99 – при составлении аннулирующей справки взамен ранее представленной.

разд. 1 «Данные о физическом лице – получателе дохода»;

разд. 2 «Общие суммы дохода и налога по итогам налогового периода»;

разд. 3 «Стандартные, социальные и имущественные налоговые вычеты»;

разд. 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога»;

приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В поле «Статус налогоплательщика» разд. 1 добавлен код 7. Он проставляется, если налогоплательщик – высококвалифицированный специалист является налоговым резидентом РФ.

Раздел 2 справки

В разделе 2 «Общие суммы дохода и налога по итогам налогового периода» справки отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

В случае выплаты физическому лицу – получателю доходов в течение налогового периода доходов, облагаемых по разным ставкам, заполняется необходимое количество страниц справки.

Уточнено, что в поле «Код бюджетной классификации» указывается код бюджетной классификации по налогу.

Остальные поля заполняются следующим образом.

Наименование поля

Особенности заполнения

Общая сумма дохода

Приводится общая сумма начисленного и фактически полученного дохода без учета вычетов, указанных в разд. 3 справки и в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке

Отражается налоговая база, с которой исчислен налог. Показатель в данном поле должен соответствовать сумме дохода, проставленной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, указанных в разд. 3 справки и в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке.

Если сумма вычетов, указанных в разд. 3 справки и в названном приложении, превышает общую сумму дохода, в поле «Налоговая база» вносятся цифры 0.00

Сумма налога исчисленная

Приводится общая исчисленная сумма налога

Сумма налога удержанная

Указывается общая удержанная сумма налога

Сумма фиксированных авансовых платежей

Проставляется сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога

Сумма налога перечисленная

Отражается общая перечисленная сумма налога

Сумма налога, излишне удержанная налоговым агентом

Приводятся не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде

Раздел 3 справки

При заполнении разд. 3 «Стандартные, социальные и имущественные налоговые вычеты» справки необходимо учитывать следующие особенности.

В поле «Код вычета» проставляется код вычета, выбираемый в соответствии с кодами видов вычетов налогоплательщика[3].

В поле «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду.

При предоставлении налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, заполняется необходимое количество полей «Код вычета» и «Сумма вычета».

Если количество предоставленных в течение налогового периода вычетов превышает количество отведенных для их отражения полей, налоговый агент заполняет необходимое количество листов справки. На последующих листах справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Номер корректировки сведений». В остальных полях ставится прочерк.

При непредоставлении налогоплательщику в течение налогового периода вычетов по доходам, облагаемым по соответствующей налоговой ставке, поля «Код вычета» и «Сумма вычета» не заполняются.

В поле «Код вида уведомления» указываются:

1 – если налогоплательщику выдано уведомление, подтверждающее право на имущественный налоговый вычет;

2 – если налогоплательщику выдано уведомление, подтверждающее право на социальный налоговый вычет;

3 – если налогоплательщику выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

При отсутствии уведомлений названное поле не заполняется.

Раздел 4 и приложение к справке

В разделе 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога» справки проставляются сумма дохода, с которого налоговый агент не удержал налог в налоговом периоде, и исчисленная сумма неудержанного налога по соответствующей ставке, указанной в поле «Ставка налога» разд. 2 справки.

В приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке отражаются сведения о доходах, начисленных физическому лицу и фактически полученных им в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и сведения о соответствующих вычетах по каждой ставке налога.

В соответствующих полях этого приложения проставляются порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов, коды вычетов, суммы вычетов.

В приложении не указываются стандартные, социальные и имущественные налоговые вычеты.

Таким образом, при заполнении формы 6-НДФЛ за 2021 год необходимо учитывать следующие новшества:

1) добавлены поля для внесения сведений о высококвалифици-рованных специалистах;

2) введено поле для указания кода бюджетной классификации по налогу;

3) добавлена строка для отражения налога на прибыль, который подлежит зачету при исчислении НДФЛ с доходов от долевого участия (строка 155 разд. 2)[4];

4) скорректирован бланк формы.

[1] Утверждена Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

[2] Приказом ФНС РФ от 28.09.2021 № ЕД-7-11/845@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

[3] Утверждены Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

[4] Данное нововведение в статье не рассмотрено как неактуальное для казенных учреждений силовых министерств и ведомств.